核心观点

业绩情况

受宏观环境影响2024年营收下滑,剔除马消影响后零售主业利润保持稳定

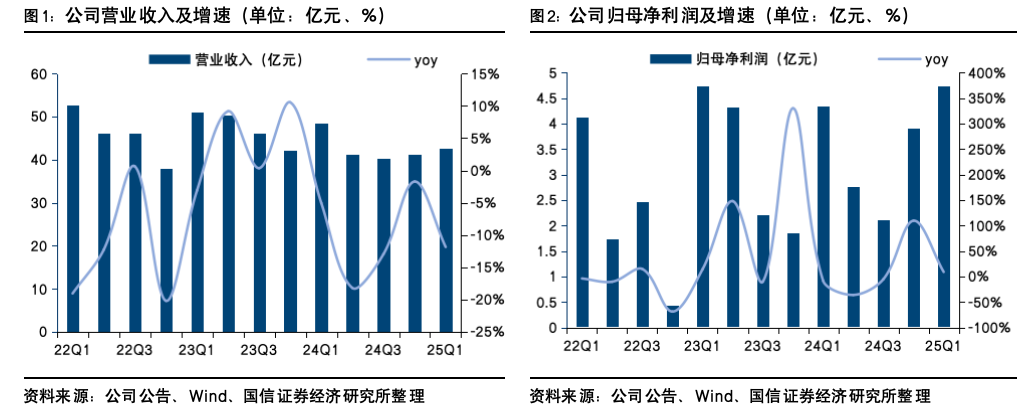

公司2024年实现营收171.39亿/yoy-9.75%;归母净利润13.15亿/yoy 0.46%。同时每10股派发现金红利13.6216元(含税)。公司2024年对联营及合营企业投资收益7.08亿/yoy 15.10%,基本全部来自于马消投资收益。扣除马上消费金融后零售主业利润基本持平。

分行业看,百货业态实现收入17.70亿/yoy-12.16%,毛利率减少2.10pct至63.89%,主要系行业竞争加剧影响。超市业态实现收入61.64亿/yoy-0.31%,门店调改推进降本增效,营收维稳。电器业态受益于国补政策实现收入33.03亿/yoy 12.85%,促销导致毛利率减少0.89pct至18.88%。汽贸业态实现收入42.88亿/yoy-29.51%,主要受燃油车价格战及新能源汽车品牌太少冲击,但通过“有利润的营收”策略,毛利率逆势提升0.62pct至6.87%。分地区看,重庆地区2024年实现营收154.69亿/yoy-10.22%,毛利率提升0.51pct至19.83%,整体受消费疲软拖累。四川地区实现营收2.50亿/yoy-14.13%。湖北地区实现营收0.03亿/yoy-92.23%,毛利率降低15.02pct至3.68%,业务收缩明显,战略重心回归川渝。

2025年一季度受公允价值变动及投资收益影响利润保持增长。2025Q1实现营收42.76亿/yoy-11.85%;归母净利润4.75亿/yoy 9.23%;登康口腔公允价值变动带动利润提升,公允价值变动实现3061万,去年同期亏损2086万。同时公司对联营及合营企业投资收益1.81亿/yoy 9.4%。

盈利&营运能力

盈利能力持续优化

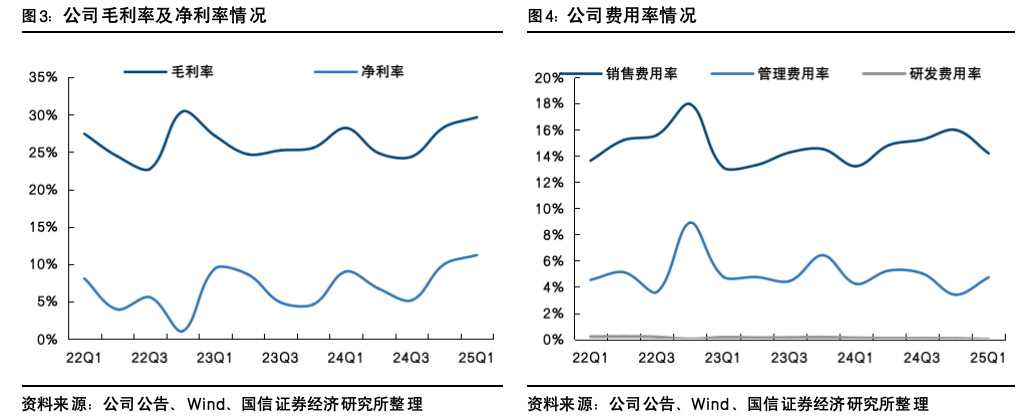

盈利能力方面,2024年公司毛利率/净利率分别同比 0.83/ 0.78pct;2025Q1毛利率/净利率分别同比 1.44/ 2.20pct,主要系调改后产品结构优化推动下,盈利能力持续提升。费用率方面,2024年销售/管理/研发费用率分别同比 1.09/-0.73/-0.06pct;2025Q1公司销售/管理/研发费用率分别同比 0.98/ 0.50/-0.10pct,销售费用率受加大营销而有所提升。整体营运能力与现金流情况维持基本稳定。

风险提示

宏观环境风险,销量增加不及预期,行业竞争加剧。

业绩情况

公司2024年实现营收171.39亿/yoy-9.75%;归母净利润13.15亿/yoy 0.46%;扣非归母净利润12.28亿/yoy 8.76%。单Q4实现营收41.35亿/yoy-1.72%;归母净利润3.92亿/yoy 109.66%;扣非归母净利润3.26亿/yoy 199.79%。同时公司每10股派发现金红利13.622元(含税)。从马消来看,公司2024年对联营及合营企业投资收益7.08亿元,同比增长15.10%,基本全部来自于马消投资收益。扣除马上消费金融后零售主业利润基本持平。

分行业看,百货业态实现收入17.70亿/yoy-12.16%,毛利率减少2.10pct至63.89%,主要系行业竞争、同质化竞争加剧影响收入下降。超市业态实现收入61.64亿/yoy-0.31%,毛利率减少0.83pct至16.53%,通过门店调改推进降本增效,调改后多项经营指标实现双位数增长,维持营收基本持平。电器业态实现收入33.03亿/yoy 12.85%,毛利率减少0.89pct至18.88%,受益于国补政策拉动,收入大幅增长,促销导致毛利率小幅承压。汽贸业态实现收入42.88亿/yoy-29.51%,主要受传统燃油车价格战及新能源汽车品牌太少冲击,但通过聚焦“有利润的营收”策略,毛利率逆势提升0.62pct至6.87%,同时新增了“小米”汽车品牌,销量位居重庆第一。

分地区看,公司以重庆地区为核心市场,2024年实现营收154.69亿/yoy-10.22%,毛利率提升0.51pct至19.83%,整体受消费疲软拖累,但电器业态销售同比提升14.04%。四川地区实现营收2.50亿/yoy-14.13%,毛利率减少2.33pct至49.05%。湖北地区实现营收0.03亿/yoy-92.23%,毛利率降低15.02pct至3.68%,业务收缩明显,战略重心回归川渝。

2025Q1实现营收42.76亿/yoy-11.85%;归母净利润4.75亿/yoy 9.23%;扣非归母净利润4.45亿/yoy-0.16%,一季度受到登康口腔公允价值变动带动利润提升,Q1公允价值变动实现3061万,去年同期亏损2086万。同时一季度公司对联营及合营企业投资收益1.81亿/yoy 9.4%。

2025年Q1百货业态重庆、四川地区分别实现收入6.31亿/0.61亿,同比下滑10.55%/6.87%;超市业态重庆地区实现收入18.98亿/yoy-2.58%,四川地区收入同比小幅增长2.12%,达0.36亿;电器业态重庆地区实现收入7.96亿/yoy 0.77%;汽贸业态重庆地区实现收入8.09亿/yoy-35.26%,但毛利率进一步提升2.22pct至8.40%。同时,重庆地区新增1家超市和1家汽贸门店,后续有望改善业绩。

盈利能力

盈利能力方面,2024年公司毛利率/净利率分别为26.52%/7.79%,同比 0.83pct/ 0.78pct;2025Q1公司毛利率/净利率分别为29.64%/11.22%,同比 1.44pct/ 2.20pct,主要系调改后产品结构优化推动下,盈利能力持续提升。费用率方面,2024年销售/管理/研发费用率分别为14.74%/4.46%/0.08%,同比分别 1.09pct/-0.73pct/-0.06pct。2025Q1公司销售/管理/研发费用率分别为14.19%/4.73%/0.00%,同比分别 0.98pct/ 0.50pct/-0.10pct,销售费用率受加大营销而有所提升。

营运能力和现金流

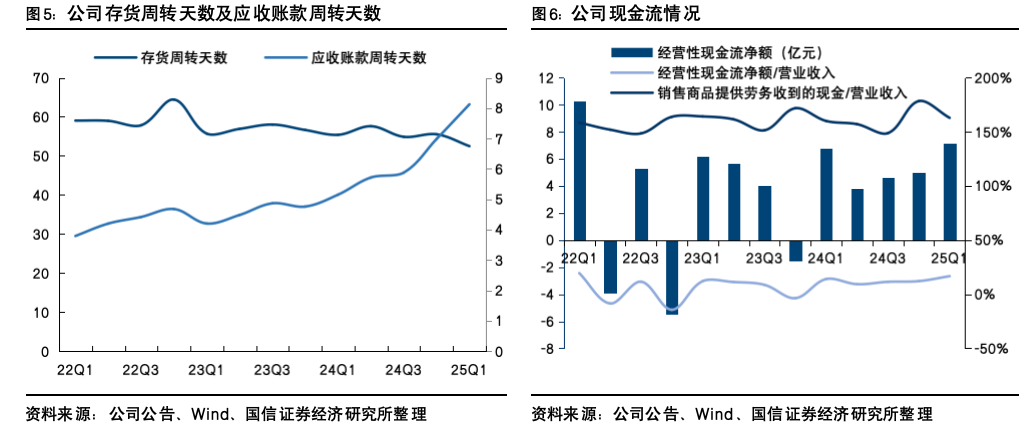

营运能力方面,公司2024年存货及应收账款周转天数分别为56天/7天,同比减少1天/增加2天;2025Q1存货及应收账款周转天数分别为52天/8天,同比减少3天/增加3天;应收帐款周转天数主要系应收绿色智能家电以旧换新补贴资金及团购款规模增加影响。现金流方面,公司2024年经营性现金流净额为20.23亿/yoy 35.54%,且四季度连续实现正向流入;2025Q1经营性现金流净额为7.13亿/yoy 5.01%,整体营运能力与现金流情况维持基本稳定。

VIP复盘网

VIP复盘网