摘要

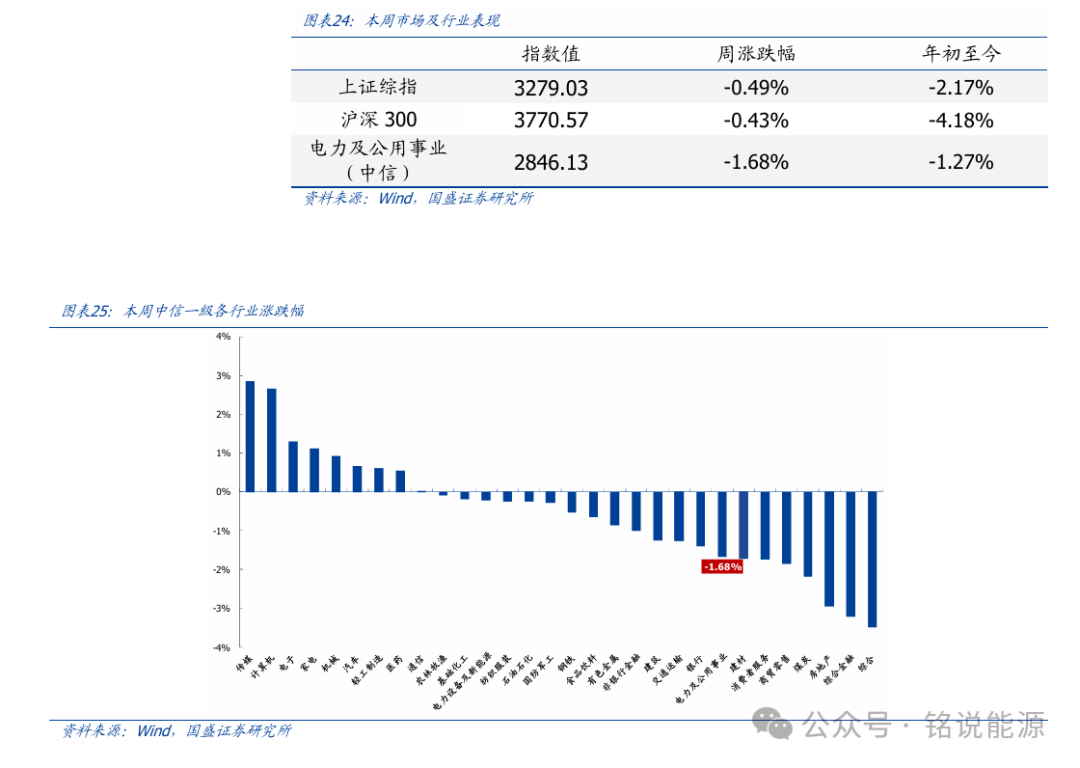

本周行情回顾:本周(4.28-4.30)上证指数报收3,279.03点,下跌0.49%,沪深300指数报收3770.57 点,下跌0.43%。中信电力及公用事业指数报收2846.13 点,下跌1.68%,跑输沪深300指数1.24pct,位列30个中信一级板块涨跌幅榜第23位。

本周行业观点:

两部委要求2025年底前基本实现电力现货市场全覆盖,明确各地时间表。近日,两部委发布《全面加快电力现货市场建设工作的通知》,要求全面开展连续结算运行,2025年底前基本实现电力现货市场全覆盖。其中,对于明确几个具备即将转入正式运行省份时间表:

2025年6月底前:湖北电力现货市场转入正式运行

2025年年底前:浙江电力现货市场转入正式运行

2026年6月底前:安徽、陕西电力现货市场转入正式运行

要求全面开展连续结算运行,明确:

2025年底前:福建、四川、辽宁、重庆、湖南、宁夏、江苏、河北南网、江西、河南、上海、吉林、黑龙江、新疆、蒙东、青海启动连续结算运行;南方区域电力现货市场要启动连续结算试运行;京津冀电力市场启动模拟试运行。

今年年底电力现货市场基本全面覆盖,电力市场化不断加深,辅助服务需求有望进一步提升,建议重视灵活调节电源配置价值。

国常会新核准核电10台机组,成长确定性再加码。近日,4月27日,经国务院常务会议审议,决定核准5个核电项目,合计10台机组。具体为中核三门核电5/6号机组、中广核广西防城港核电5/6号机组、广东台山核电3/4号机组,国家电投海阳核电5/6号,以及华能霞浦核电1/2号机组。其中,华龙一号机组8台,CAP1000机组2台。2019年-2025年,我国核准核电机组数量分别为6/4/5/10/10/11/10台,已经连续4年核准10台及以上,7年累计核准新核电项目28个,合计56台机组。根据《中国核能发展报告(2025)》预测,按当前的建设速度和节奏,2030年前我国在运核电装机规模将跃居世界第一;2040年我国核电装机需达到2亿千瓦,发电量占比约10%。核电成长确定性再度加码。

投资建议:今年年底电力现货市场基本全面覆盖,电力市场化不断加深,辅助服务需求有望进一步提升,建议重视灵活调节电源配置价值。本周煤价下跌至657元/吨附近,成本超预期下跌支撑度电盈利改善,重视火电超额机会,建议关注重点火电标的:华电国际、皖能电力、华能国际、建投能源;以及火电改造设备龙头:青达环保。推荐布局低估绿电板块,推荐优先关注低估港股绿电以及风电运营商,建议关注新天绿色能源(H)、龙源电力(H)、中闽能源、福能股份。把握水核防御,水电板块,建议关注长江电力、国投电力、川投能源、华能水电;核电板块,建议关注中国核电和中国广核。

风险提示:原料价格超预期上涨;项目建设进度不及预期;电力辅助服务市场、绿证交易等政策不及预期。

1.本周行业观点

1.1年底电力现货市场全覆盖,核电获批10台机组成长加码

两部委要求2025年底前基本实现电力现货市场全覆盖,明确各地时间表。近日,两部委发布《全面加快电力现货市场建设工作的通知》,要求全面开展连续结算运行,

2025年底前基本实现电力现货市场全覆盖。其中,对于明确几个具备即将转入正式运行省份时间表:

2025年6月底前:湖北电力现货市场转入正式运行

2025年年底前:浙江电力现货市场转入正式运行

2026年6月底前:安徽、陕西电力现货市场转入正式运行

要求全面开展连续结算运行,明确:

2025年底前:福建、四川、辽宁、重庆、湖南、宁夏、江苏、河北南网、江西、河南、上海、吉林、黑龙江、新疆、蒙东、青海启动连续结算运行;南方区域电力现货市场要启动连续结算试运行;京津冀电力市场启动模拟试运行。

今年年底电力现货市场基本全面覆盖,电力市场化不断加深,辅助服务需求有望进一步提升,建议重视灵活调节电源配置价值。

国常会新核准核电10台机组,成长确定性再加码。4月27日,经国务院常务会议审议,决定核准5个核电项目,合计10台机组。具体为中核三门核电5/6号机组、中广核广西防城港核电5/6号机组、广东台山核电3/4号机组,国家电投海阳核电5/6号,以及华能霞浦核电1/2号机组。其中,华龙一号机组8台,CAP1000机组2台。2019年-2025年,我国核准核电机组数量分别为6/4/5/10/10/11/10台,已经连续4年核准10台及以上,7年累计核准新核电项目28个,合计56台机组。根据《中国核能发展报告(2025)》预测,按当前的建设速度和节奏,2030年前我国在运核电装机规模将跃居世界第一;2040年我国核电装机需达到2亿千瓦,发电量占比约10%。核电成长确定性再度加码。

1.2 火电:煤价下跌至657元/吨

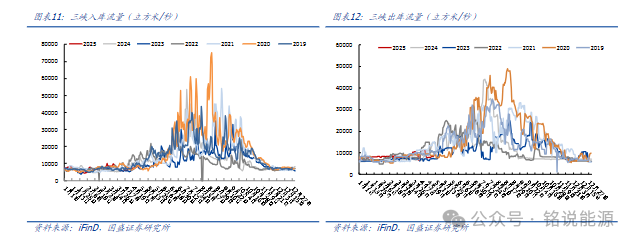

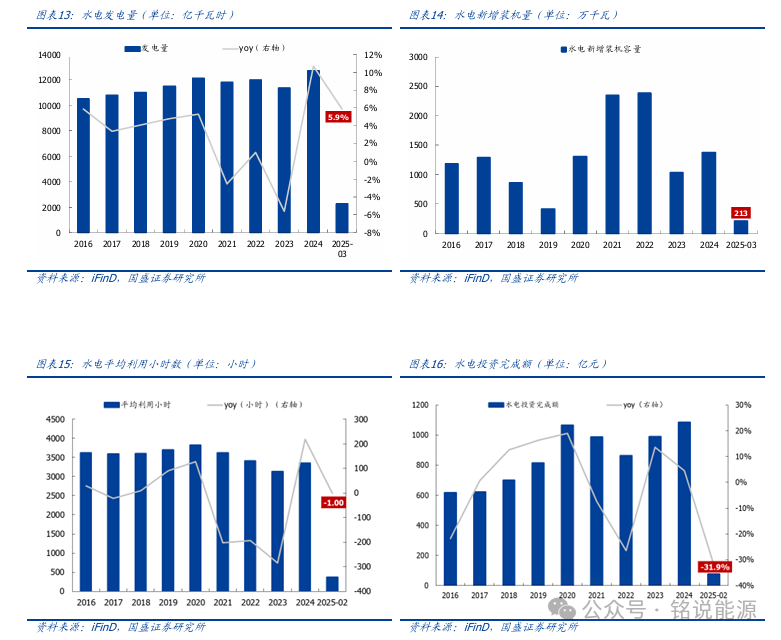

1.3 水电:4月30日三峡入库流量同比下降40.00%,出库流量同比下降39.73%

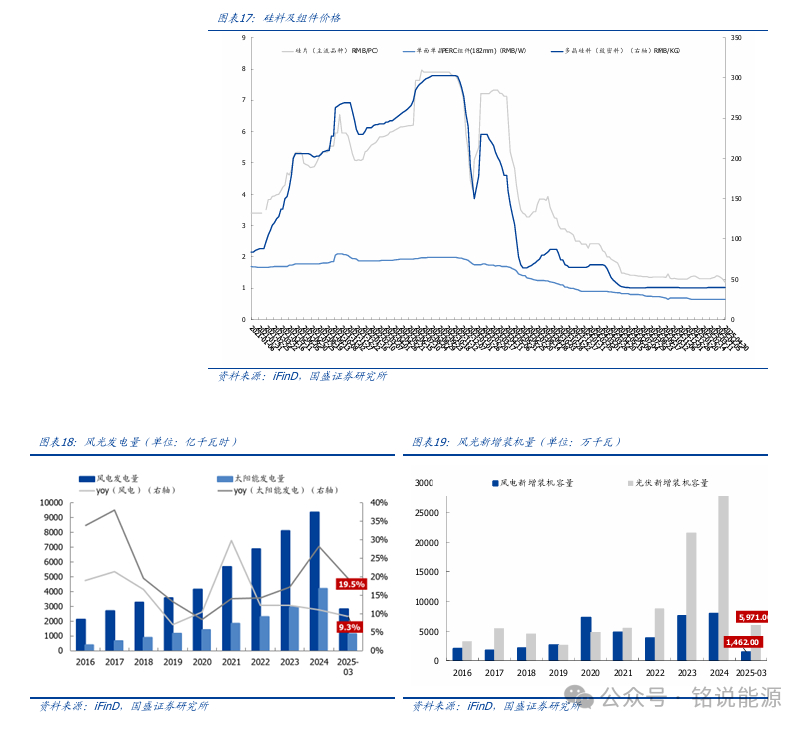

1.4 绿电:硅料价格保持不变,主流硅片价格下跌

硅料价格保持不变,主流硅片价格下跌:本周(数据截至4.30)硅料价格为40元/KG,与上周持平,主流品种硅片价格为1.19元/PC,较上周下跌0.10元/PC。长期来看,光伏项目收益率有望进一步提升。

2.本周行情回顾

本周(4.28-4.30)上证指数报收3,279.03点,下跌0.49%,沪深300指数报收3770.57

点,下跌0.43%。中信电力及公用事业指数报收2846.13 点,下跌1.68%,跑输沪

深300指数1.24pct,位列30个中信一级板块涨跌幅榜第23位。

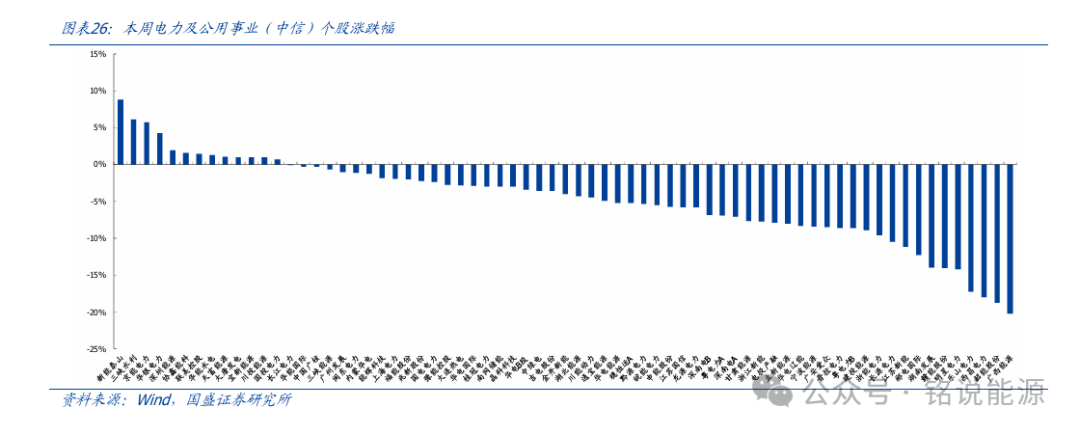

个股方面,电力及公用事业板块上市公司过半数下跌。

涨幅前五:新能泰山、三峡水利、京能电力、华银电力、深圳能源。涨幅分别为8.74%、6.07%、5.73%、4.25%、1.91%。

跌幅前五:广西能源、韶能股份、西昌电力、乐山电力、明星电力。涨幅分别为-20.22%、-18.73%、-18.01%、-17.27%、-14.24%。

3.1 行业要闻

国家能源局举行新闻发布会,发布一季度能源形势

4 月28日,国家能源局举行新闻发布会,发布一季度能源形势、一季度可再生能源并网

运行情况,解读《国家能源局关于促进能源领域民营经济发展若干举措的通知》《中国

氢能发展报告(2025)》并答记者问。能源生产和用电增速呈现积极信号,有四个特点:

一是能源生产稳步增长,3月份煤、油、气、电生产增速加快。二是非化石能源发电装机

规模快速增长,能源消费结构持续优化。三是能源消费总体保持增长态势,3 月份用电

增速明显回升。四是能源价格稳中有降,投资保持较快增长。

(来源:中国能源报,2025-04-28)

3月全国新增建档立卡新能源发电项目共4455个

国家能源局网站4月28日消息,3月,全国新增建档立卡新能源发电(不含户用光伏)

项目共4455个,其中风电项目38个,光伏发电项目4408个(集中式光伏发电项目56

个,工商业分布式光伏发电项目4352个),生物质发电项目9个。

(来源:中国能源报,2025-04-28)

国家能源局发布《关于促进能源领域民营经济发展若干举措的通知》

4 月28日,国家能源局发布的《关于促进能源领域民营经济发展若干举措的通知》指出,

支持投资建设能源基础设施。支持民营企业参股投资核电项目,建立健全长效工作机制。

支持民营企业投资建设水电、油气储备设施、液化天然气接收站等基础设施项目,支持

民营企业参与油气管网主干线或支线项目。支持民营企业参与“沙戈荒”大基地投资建

设,鼓励民营企业建设光热发电、生物质能多元化利用和可再生能源供暖等项目。

(来源:中国能源报,2025-04-28)

国家发展改革委、国家能源局发布《关于全面加快电力现货市场建设工作的通知》

4 月29日,国家发展改革委办公厅、国家能源局综合司发布的《关于全面加快电力现货

市场建设工作的通知》指出,湖北电力现货市场要在2025年6月底前、浙江电力现货

市场要在2025 年底前转入正式运行,安徽、陕西力争在2026年6月底前转入正式运

行。2025年底前,福建、四川、辽宁、重庆、湖南、宁夏、江苏、河北南网、江西、河

南、上海、吉林、黑龙江、新疆、蒙东、青海要启动现货市场连续结算试运行。

(来源:中国能源报,2025-04-29)

中广核大亚湾核电基地6台机组累计上网电量突破一万亿千瓦时

截至2025年4月29日,,中广核大亚湾核电基地6台机组累计上网电量突破一万亿千

瓦时,成为我国首个达到万亿千瓦时的核电基地。据测算,大亚湾核电基地累计上网的

一万亿千瓦时电量,等效减少标准煤消耗超过3亿吨,减排二氧化碳超过8.2亿吨,相

当于植树造林约225万公顷。累计上网的电量中,输送香港的超3200亿千瓦时,占香

港总用电量的四分之一,为粤港澳大湾区的繁荣发展提供了清洁能源保障。

(来源:中国电力报,2025-04-29)

国务院常务会议核准浙江三门三期工程等核电项目

4 月27日,经国务院常务会议审议,决定核准浙江三门三期工程等核电项目。此次核准

的项目具体为浙江三门三期工程,福建霞浦压水堆1、2号机组,山东海阳三期工程,广

东台山二期工程,广西防城港三期工程等5个核电项目共计10台机组。会议强调,发展

核电必须确保安全万无一失,要压实参建单位和业主单位主体责任,按照全球最高安全

标准建设和运营核电机组,持续加强安全监管能力建设,切实兜牢核电安全保障网。

(来源:中国电力报,2025-04-27)

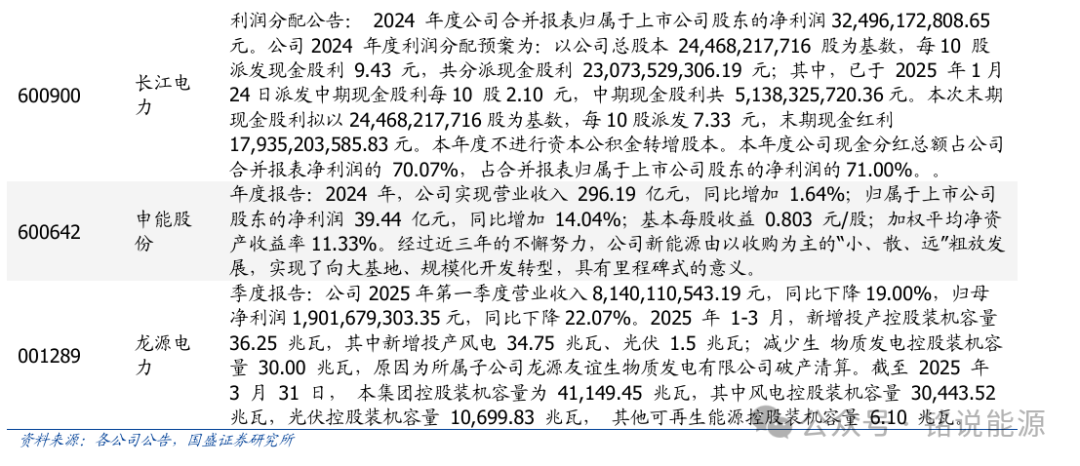

3.2 重点公司公告

原料价格超预期上涨;

项目建设进度不及预期;

电力辅助服务市场、绿证交易等政策不及预期

VIP复盘网

VIP复盘网