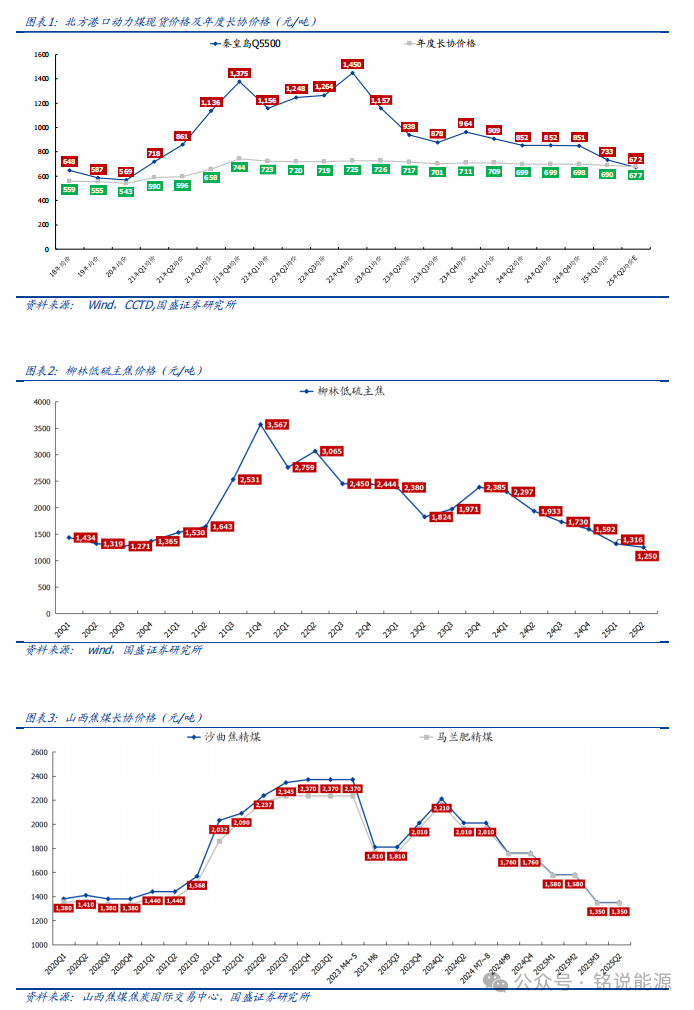

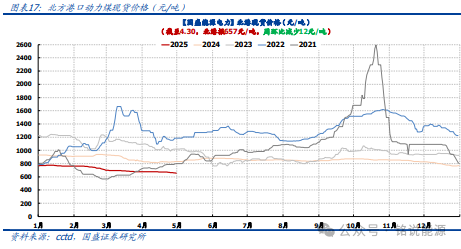

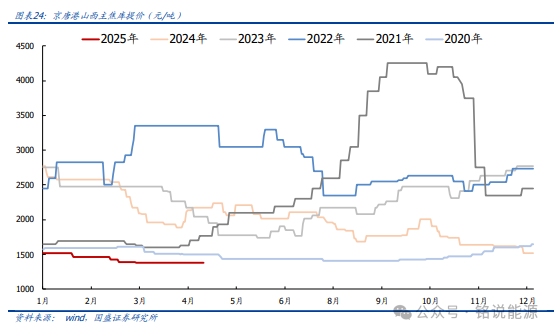

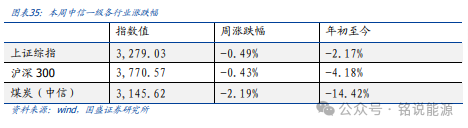

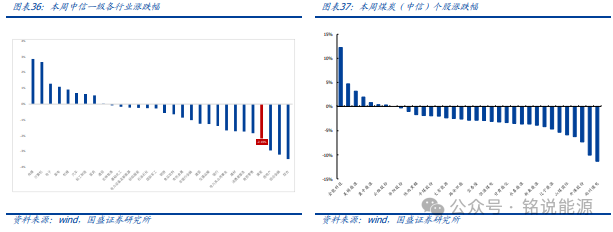

行情回顾(2025.4.28~2025.4.30):中信煤炭指数3,145.62 点,下降2.19%,跑输沪深300指数1.75pct,位列中信板块涨跌幅榜第27位。年初至今煤价大幅下跌,长协/现货全面倒挂。年初至今,受需求疲软影响,动力煤、 焦煤价格承压下行(长协与现货均呈现倒挂状态),且目前仍在探底过程中。截至 4月 30 日:- 北港动力煤报收 657 元/吨,较年初下跌 111 元/吨,价格已跌回 2021 年初水平;

- Q5500 年度长协 5 月报 675 元/吨,较年初下跌 18 元/吨,价格已跌回 2021 年 下半年水平;

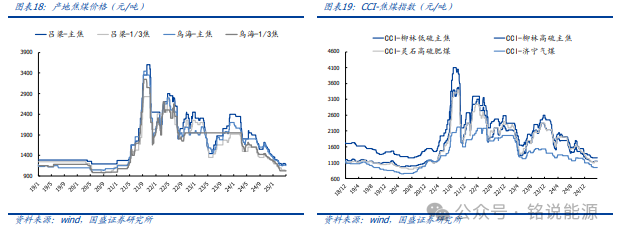

- 柳林低硫主焦报 1250 元/吨,较年初下跌 130 元/吨,价格已跌回 2017 年中水平;

- 山西沙曲焦精煤报 1350 元/吨,较 2024 年年底下跌 410 元/吨,价格已跌回2020 年前水平。

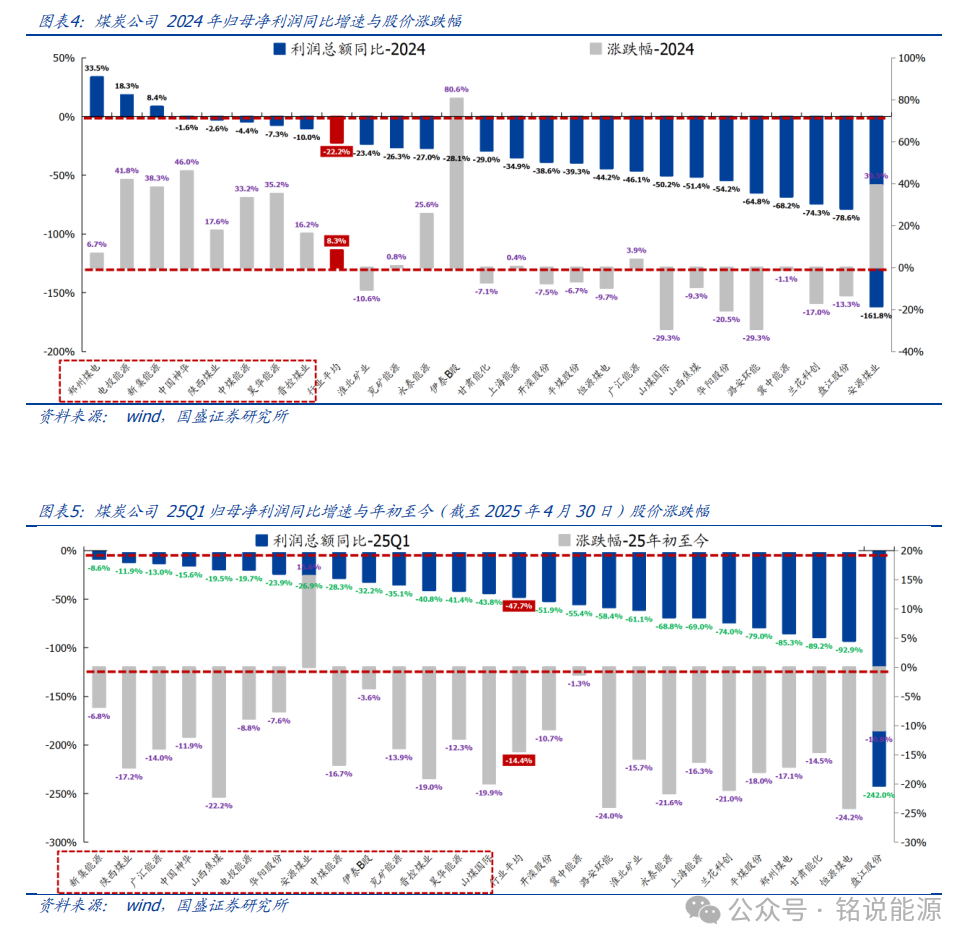

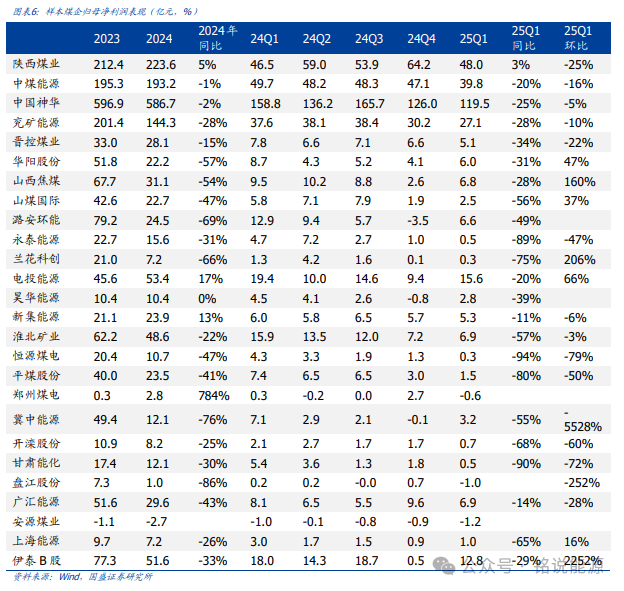

受价格下行影响,煤炭行业利润大幅下滑,几近腰斩。据国家统计局报道,25Q1 煤 炭工业规模以上企业合计利润总额 803.8 亿元,同比-47.7%;亏损企业亏损额 313.7亿元,同比增亏 27%。上市煤企与行业表现一致,但部分企业表现优于行业平均。本周,煤炭上市企业已全部完成 2024 年年报及 2025 年一季报披露,与行业情况类似,我们统计的 26 家样本煤企 25Q1 利润总额同比增速全部下滑,下滑幅度-8.6%~-242%不等(具体情况见 图表 5 所示)。

压力测试或接近尾声,望阴霾散尽现晴空。本轮煤价调整自 21Q4 的历史最高点以 来,下跌持续时间已近 4 年,其价格水平亦普遍跌回本轮起涨之前,市场更是对煤价下跌有充分认识。目前正处煤价探底的关键阶段,距离价格底部或已不远,定要“把握行业本质属性,坚定信心、坚守定力”。➢一方面,在我们此前发布的《六年长虹,七年可期》报告中指出“我国动力煤 成本位于全球成本曲线左侧”,在煤价下跌过程中,由于海外动力煤矿山成本偏高,或率先开启减产行为,从而导致进口煤数量下滑;

➢一方面,国内煤企亏损面逐步扩大,截至 25 年 3 月,亏损煤炭企业占比过半, 达 54.8%。随着价格的进一步下行,国内煤企被动/主动减产概率正逐步加大。

重点领域分析:

节前动力煤市场仍呈现弱势运行,焦煤弱稳运行。截至 4 月 30 日,北港动煤报收 657元/吨,周环比-12 元/吨;CCI 柳林低硫主焦 1250 元/吨,周环比持平。

➢动力煤方面,假期被动累库对价格形成较大压力,3 重倒挂托底第 3 次探底, 静待季节性需求回升。供应方面,月底少数民营小矿月度任务完成临时停产检 修,但是个别煤矿过完断层恢复正常,加之少数大矿近期补量,产量提升明显, 导致坑口煤矿产能利用率增加。需求方面,本周大秦铁路检修结束,日均发运量提升至 113 万吨左右,北港去库速度放缓。外加当前正处全年需求最弱时段,高库存低负荷背景下电厂主动采购意愿仍弱,叠加大集团外购价格下跌影响, 下游冶金化工等终端亦以观望为主,整体需求仍显弱势,成交冷清。

✓假期港口被动累库,价格仍存下行压力。截至 5 月 4 日,北方 4 港(秦皇岛 京唐港专业码头 国投曹妃甸 华能曹妃甸)合计库存 1943 万吨,假期期间 (4.30~5.4)累库 23 万吨,而去年同期去库 41 万吨。根据中国煤炭资源网数据,假期的被动累库势必对节后煤价形成一定压力,但目前市场发运仍然倒挂, 贸易商发运积极性较差,外加其成本较高,在季节性需求即将见底回升背景下, 其挺价意愿仍强,对价格形成一定支撑。

✓目前动力煤价格仍处第 3 次探底过程,需求的疲软是导致价格下行的最核心因素。随着价格的明显下行,港口发运倒挂&进口倒挂&长协/现货倒挂均已相继呈现,目前最大变量仍取决于需求,而需求最大变量取决于气温,后续随着高温天气来临,用电负荷或得以明显攀升,电厂有望开启释放采购需求,在进口煤性价比偏低&长协现货倒挂的背景下,部分终端可能转向北上采购内贸煤,助力 煤价止跌。

➢焦煤方面,“强现实,弱预期”主导,后市一望焦煤有效供应有所缩减;二望逆 周期调节政策尽快落地。本周产地煤价弱稳运行,主产区部分前期停减产煤矿 有所恢复,其余多数开工正常。焦炭第二轮提涨仍未落地,钢材价格反复, 游信心偏弱,节前焦企补库力度偏弱,部分焦企少量补库,多数延续低库存策 略,中间环节贸易商及洗煤厂观望居多,积极出货,焦煤供需延续宽松格局, 整体成交氛围一般,竞拍成交跌多涨少。供应方面,本周部分前期因工作面搬 迁或其他井下原因停减产的煤矿陆续恢复正常生产,产地供应有所提升。需求方面,伴随五一假期的临近以及钢厂高铁水的支撑之下,炼焦煤刚性需求依旧 偏强。然当前终端成材成交一般,钢坯价格继续下跌,在钢焦博弈背景下,市 场多谨慎观望。

✓ 此前我们一直强调“焦煤供需偏松格局仍未得到实质性改变,需等待价格进一步 下行导致国内部分地区出现减产信号,以“CCI 柳林低硫主焦”为例,预估价格底 部在 1200~1250 元/吨附近”。3 月初,焦煤价格跌至 1250 元/吨我们预估的底 部附近后,持稳运行至今。✓ 当前,焦煤呈现“强现实、弱预期”局面。“强现实”在于:(1)供给短期有所 收缩。蒙煤短期受环保检查影响→通关有所下滑 海运煤受进口倒挂影响→俄煤 发运量有所下降;(2)本周铁水产量再创新高,钢厂利润尚可,短期铁水仍有 望维持高位,对原料刚需有较强支撑。但目前市场信心严重不足,“弱预期”在于:(1)市场预期钢材需求即将季节性见顶,去库速度放缓甚至转为累库背景 下,铁水亦面临回落压力,在当前焦煤供应水平下,后期若随着铁水再度回落,焦煤仍面临一定压力。当前价格下,部分焦煤企业已陷入账面亏损,后期重点关注铁水下滑带来的负反馈力度以及煤 矿面临亏损局面下是否有减产/停产等现象。✓ 未来,焦煤能否打开上涨空间主要关注 2 个方面:(1)焦煤进口(尤其蒙煤进口)是否发生较大扰动;(2)国内是否有强刺激政策落地。投资策略:

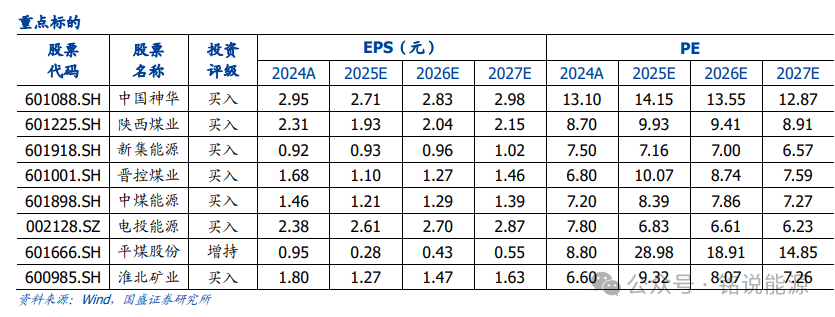

➢重点推荐煤炭央企中国神华(H A)、中煤能源(H A);重点推荐困境反转的中国秦发;“绩优则股优”,绩优的新集能源、陕西煤业、电投能源、淮北矿业;弹性的兖矿能源、晋控煤业、昊华能源、平煤股份,未来存在增量的华阳股份、甘肃能化。

风险提示:国内产量释放超预期,下游需求不及预期,原煤进口超预期。

1.1.动力煤:主产区市场偏弱运行

1.1.1.产地:产区供应量略收紧,下游刚需为主

本周主产区市场偏弱运行。价格延续跌势。月底部分煤矿月度生产任务完成停产减产, 产区供应量略收紧,但整体供应仍处宽松态势。下游化工冶金等非电终端观望增加,叠 加受港口价格以及大集团价格下跌影响,站台以及发运户采购积极性减弱,市场以部分对 5 月市场看好的参与者囤货投机和终端 量零散采购需求为主,对价格支撑不足,部 分煤矿出货较差,价格回调 5-10 元左右促销,但也有个别性价比较高的煤矿销售较好, 价格探涨。有煤矿表示,下游需求较差,零散的采购需求对价格支撑不足,价格短期仍 将延续跌势,但在成本端支撑下,价格下行空间也有限。截至 4 月 30 日:➢ 大同南郊 Q5500 报 519 元/吨,周环比减少 6 元/吨,同比偏低 175 元/吨。

➢ 陕西榆林 Q5500 报 460 元/吨,周环比减少 30 元/吨,同比偏低 290 元/吨。

1.1.2.港口:港口市场稳中偏弱运行,价格呈现阴跌走势

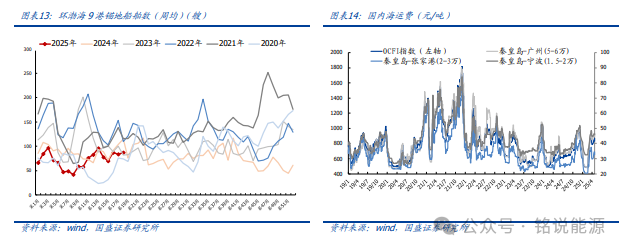

本周港口市场稳中偏弱运行.上游报价小幅下跌,下游观望居多,询盘压价严重,较难 成交。近期大秦铁路检修结束,日均发运量提升至113万吨左右水平,北方港口去库速度减缓,下游仅有少量终端招标,上游出货渠道单一,投标竞争激烈,叠加大集团价格下跌,港口价格持续下行。淡季电厂高库存低负荷抑制采购需求,非电终端需求零散, 对价格支撑不强,而北港库存仍处高位水平,但货源多集中在大户手中,大户挺价意愿较强,散户手中货源有限,价格下行有一定阻力,预期价格短期或将窄幅波动为主。➢ 环渤海港口方面:本周(4.28~4.30)环渤海 9 港日均调入 200 万吨,周环比增加11 万吨,日均调出 202 万吨,周环比增加 1 万吨。截至 4 月 30 日,环渤海 9 港库 存合计 3,104 万吨,周环比减 11 万吨,同比增加 691 万吨。

➢ 下游港口方面:截至 4 月 25 日,长江口库存合计 713 万吨,周环比增加 27 吨。

1.1.3.海运:船运市场有所增加

本周(4.26~4.30),北方港口锚地船舶有所增加。环渤海 9 港锚地船舶数量日均 87 艘,周环比增加 4 艘。1.1.4.电厂:电厂日耗震荡下降,终端刚需采购为主

电厂日耗震荡下降。3 月份以来,随着气温的回升,电厂日耗开始震荡下降。不过在电厂日耗低位,库存水平偏高的情况下,拉运积极性一般,港口调出增量依旧较为有限。沿海 8 省 电厂日耗环比增加 4 万吨,终端维持刚需采购为主。1.1.5.价格:港口煤价弱势震荡

截至 4 月 30 日, 港 Q5500 动力末煤平仓价主流报价 657 元/吨左右,周环比减 12 元/吨。产地方面,本周主产区市场偏弱运行,价格延续跌势。月底部分煤矿月度生产任 务完成停产减产,产区供应量略收紧,但整体供应仍处宽松态势。下游化工冶金等非电终端 观望增加,叠加受港口价格以及大集团价格下跌影响,站台以及发运户采购积极性减弱,市 场以部分对 5 月市场看好的参与者囤货投机和终端 量零散采购需求为主,对价格支撑不足, 部分煤矿出货较差,价格回调 5-10 元左右促销,但也有个别性价比较高的煤矿销售较好,价格探涨。有煤矿表示,下游需求较差,零散的采购需求对价格支撑不足,价格短期仍将延续跌势,但在成本端支撑下,价格下行空间也有限。下游方面,本周港口市场稳中偏弱运行。 上游报价小幅下跌,下游观望居多,询盘压价严重,较难成交。近期大秦铁路检修结束,日均发运量提升至 113 万吨左右水平,北方港口去库速度减缓,下游仅有少量终端招标,上游出货渠道单一,投标竞争激烈,叠加大集团价格下跌,港口价格持续下行。淡季电厂高库存 低负荷抑制采购需求,非电终端需求零散,对价格支撑不强,而北港库存仍处高位水平,但货源多集中在大户手中,大户挺价意愿较强,散户手中货源有限,价格下行有一定阻力,预期价格短期或将窄幅波动为主。长期而言,“十四五”期间,煤炭在我国能源体系中的主体地位和压舱石作用不会改变,在国内供应增量有限(固定资产投资难以支撑产量大幅释放 “3 ”背景下各主体新建意愿较弱)、进口煤管控常态化的背景下,行业供需总体平稳,集 中度有望进一步提高,在煤炭供给侧结构性改革持续深化的背景下,煤炭行业高质量发展可期。1.2.焦煤:炼焦煤市场弱稳运行

本周产地煤价弱稳运行。主产区部分前期停减产煤矿有所恢复,其余多数开工正常, 供应端小幅提升。需求端,焦炭第二轮提涨搁置,钢材价格反复震荡,下游信心偏弱, 节前焦企补库力度偏弱,部分焦企 量补库,多数延续低库存策略,中间环节贸易商及 洗煤厂观望居多,积极出货,焦煤供需延续宽松格局,整体成交氛围一般,竞拍成交跌 多涨 ,部分煤矿签单不畅库存小幅累积,但总体库存仍在低位水平,节前报价多持稳 为主。供应端,本周部分前期因工作面搬迁或其他井下原因停减产的煤矿陆续恢复正常 生产,产地供应有所提升.截至 4 月 30 日:➢ 吕梁主焦报 1,180 元/吨,周环比减 20 元/吨,同比偏低 620 元/吨。

➢ 乌海主焦报 1,150 元/吨,周环比减 10 元/吨,同比偏低 650 元/吨。

➢ 柳林低硫主焦报 1,250 元/吨,周环比持平,同比偏低 750 元/吨。

➢ 柳林高硫主焦报 1,120 元/吨,周环比减 30 元/吨,同比偏低 730 元/吨。

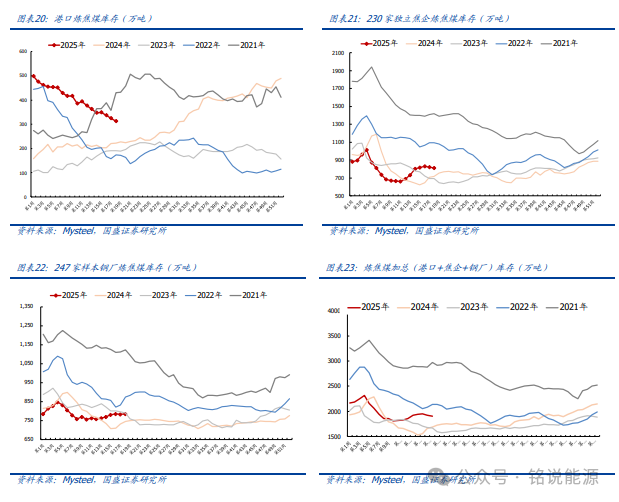

1.2.2.库存:下游刚需库存为主

库存方面,钢材价格偏弱震荡,市场情绪依旧谨慎,除部分焦企有 量补库需求外,多 数下游仍多按需采购为主,煤矿签单压力加大,部分煤矿仍有小幅累库,不过焦钢企业开工 均处高位,原料刚需尚可,产地整体库存不大。其中:➢ 港口炼焦煤库存 312 万吨,周环比减 13 万吨,同比增加 90 万吨.

➢ 230 家独立焦企炼焦煤库存 810 万吨,周环比减 10 万吨,同比增加 91 万吨。

➢ 247 家钢厂炼焦煤库存 785 万吨,周环比增加 2 万吨,同比增加 40 万吨。

1.2.3.价格:短期价格反复震荡,待终端需求启动

截至 4 月 30 日,京唐港山西主焦报收 1,380 元/吨,周环比持平。产地方面,本周产地煤 价弱稳运行,主产区部分前期停减产煤矿有所恢复,其余多数开工正常,供应端小幅提升。 需求端,焦炭第二轮提涨搁置,钢材价格反复震荡,下游信心偏弱,节前焦企补库力度偏弱, 部分焦企 量补库,多数延续低库存策略,中间环节贸易商及洗煤厂观望居多,积极出货, 焦煤供需延续宽松格局,整体成交氛围一般,竞拍成交跌多涨 ,部分煤矿签单不畅库存小 幅累积,但总体库存仍在低位水平,节前报价多持稳为主。供应端,本周部分前期因工作面 搬迁或其他井下原因停减产的煤矿陆续恢复正常生产,产地供应有所提升。库存方面,库存 方面,钢材价格偏弱震荡,市场情绪依旧谨慎,除部分焦企有 量补库需求外,多数下游仍 多按需采购为主,煤矿签单压力加大,部分煤矿仍有小幅累库,不过焦钢企业开工均处高位, 原料刚需尚可,产地整体库存不大。后市来看,重点关注以下几点:(1)钢材去库斜率;(2)钢厂、焦企利润;(3)焦煤自身供应恢复情况;(4)焦煤自身绝对价格。长期来看,我们认为“买焦煤”就是“买地产”,随着后续需求端的缓慢复苏,地产或已渡过最艰难的时刻,焦煤需求亦是如此。长期而言,国内炼焦煤供需格局持续向好,主焦煤或尤其紧缺。主因:➢ 国内存量煤矿有效供应或逐步收缩:由于炼焦煤矿井资源禀赋及安全条件均逊于动力煤矿井,在环保、安监常态化的背景下,国内焦煤矿的有效供给或逐步收缩。

➢ 国内焦煤新建矿井数量有限,面临后备资源不足困境:焦煤属稀缺资源,且新增产能极为有限,意味着国内炼焦煤未来增产潜力较小,面临后备资源储备不足困境。1.3.焦炭:利润有所恢复,市场情绪偏高

1.3.1.供需:供给保持顺畅,刚需增加明显

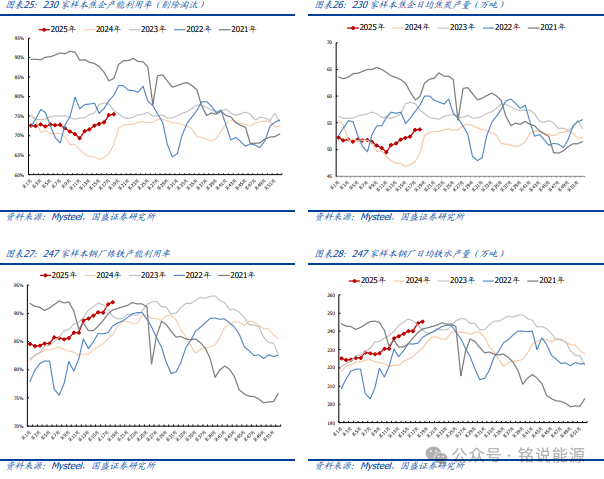

➢供给方面:从生产方面来说,目前焦企整体出货顺畅,且利润较为可观,多数企业开工高位 持稳,部分企业在基本面及利润的带动下,开工仍有小幅增长。焦炭刚需偏强,焦企整体出 货顺畅,开工积极性较高。➢需求方面:截至 2025 年 4 月 30 日,本周焦企出货有所分化,多数企业在刚需支撑下,出货 保持顺畅,场内库存继续降低,而部分企业受关税反复以及五月需求偏弱预期影响,出货稍 有受限,场内库存开始累积,整体看,焦炭库存仍保持下移趋势,不过下移幅度较小。据Mysteel统计,本周全国 247 家样本钢厂高炉炼铁产能利用率 92.0%,周环比上升 0.4%;日均铁水 产量 245.4 万吨,周环比上升 1.1 万吨,同比增加 14.8 万吨。库存方面,近期市场多空因素交织,带动期货盘面震荡运行,钢材价格随着上下震荡,后市 不确定性较强,部分钢厂采购较为谨慎,部分焦企受此影响,库存稍有上涨。不过当前钢材 出货较好,库存继续回落,叠加钢材利润尚可,铁水产量高位继续提升,焦炭刚需不断增强 下,多数企业出货保持顺畅。其中:➢ 港口方面:据 Mysteel 统计,本周港口库存 238 万吨,周环比减 5 万吨,同比增加 30万吨。➢ 焦企方面:据 Mysteel 统计,本周 230 家样本焦企焦炭库存 67 万吨,周环比减 2 万 吨,同比增加 20 万吨。➢ 钢厂方面:据 Mysteel 统计,本周 247 家样本钢厂焦炭库存 675 万吨,周环比增加 11万吨,同比增加 130 万吨。1.3.3.利润:利润持续提升

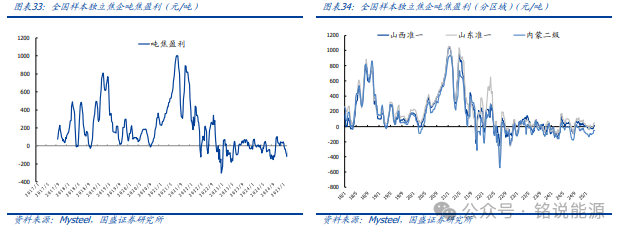

截至 4 月 30 日,吨焦利润持续提升。据 Mysteel 统计,本周样本焦企平均吨焦亏损 6 元,周环比上涨 3 元。其中:➢ 山西准一级焦平均盈利 19 元,周环比上涨 3 元/吨

➢ 山东准一级焦平均盈利 50 元,周环比上涨 3 元/吨。➢ 内蒙二级焦平均亏损 50 元,周环比上涨 3 元/吨。1.3.4.价格:市场暂稳运行,刚需采购为主

综合来看,本周焦炭市场继续持稳运行;本周在利润及刚需的带动下,焦炭产量继续小幅上 涨,需求端,由于钢材持续存在利润,高炉生产积极性较高,叠加近期钢材出货继续好转, 库存不断降低,铁水产量有明显提升,对焦炭消耗量在逐步增加,焦炭供需面无明显矛盾。 不过进入五月,关税影响下,钢材出口或将逐步受限,且国内需求旺季即将结束,内需也有 下行预期,钢材价格缺乏支撑,利润或将受到压缩,部分钢厂在五月已有检修计划,钢材产 量预计有所下移,影响焦炭需求量下滑,叠加焦煤供应宽松,很难给到成本支撑,焦炭后期 市场运行压力增加,需关注上下游产品价格以及终端需求情况。2.本周行情回顾

本周上证指数报收 3,279.03 点,下跌 0.49%,沪深 300 指数报 3,770.57 点,下跌 0.43%。中信煤炭指数 3,145.62 点,下跌 2.19%,跑输沪深 300 指数 1.75pct,位列中信板块涨 跌幅榜第 27 位。个股方面,本周煤炭板块上市公司中 7 家上涨,1 家持平,27 家下跌。3.本周行业资讯

3.1.行业要闻

▲莫桑比克煤炭行业遇冷多家矿企裁员数百人

据外媒报道,因近期煤炭价格下跌及选举后暴力事件影响,莫桑比克最主要煤炭 企业开始大规模裁员。据了解,该国最大煤矿莫阿蒂泽(Moatize)的持有方印 度富豪纳文·金达尔(Naveen Jindal)旗下瓦肯国际公司(Vulcan International)已向政府提交裁员计划,拟削减 105 个岗。▲煤价下跌致资产缩水近半日本电企低价出售新州煤矿股权

据外媒报道,日本第六大电力零售商中国电力株式会社(Chugoku Electric)近日 宣布,将以约 5960 万澳元的价格将其持有的新南威尔士州博加布里煤矿 (Boggabri)10%的股权出售给日本出光兴产(Idemitsu)。值得注意的是,此次 出售价格仅为该公司一年前预期售价(1.111 亿澳元)的约一半,凸显出全球煤 炭价格暴跌对矿业资产价值的冲击。▲国内首个露天煤矿无人化矿山建设方案通过验收

近日,由中国煤科沈阳设计院编制的《国家电投集团内蒙古能源有限公司北露天 煤矿无人化矿山建设实施方案》顺利通过行业验收。据中国煤炭报相关报道,这是国内首个露天煤矿全场景无人化解决方案,病将以“双轮驱动”模式破解行业 难题。此次方案通过验收,标志着我国露天煤矿智能化建设迈入新阶段。▲澳怀特黑文公司 1-3 月原煤产量环比下降天气因素或推高煤价

4 月 29 日,澳大利亚煤炭生产商怀特黑文煤炭公司(Whitehaven Coal)发布季 度运营报告显示,2024-25 财年第三季度(2025 年 1-3 月),公司原煤产量环比 下降。报告显示,本财年第三季度,怀特黑文管理原煤产量为 918.8 万吨,同比 大增 1.1 倍,环比下降 5%;权益原煤产量为 828.2 万吨,环比下降 4%,同比 大增 1.3 倍。▲朔黄铁路煤炭年运量突破 1 亿吨

国家能源集团消息,截至 4 月 21 日,朔黄铁路年累完成煤炭运输 10034.2 万 吨,突破 1 亿吨大关,为能源保供持续助力。今年以来,朔黄铁路认真贯彻落实 集团公司年度工作会及运输产业工作会议精神,围绕全年生产目标,以提质增效 为切入点,积极应对市场变化、资源起伏、异常天气等复杂形势,以强力措施解 堵保畅,确保了运输经营平稳高效有序。▲一季度鄂尔多斯规上原煤产量 22341.7 万吨据鄂尔多斯日报报道,一季度,鄂尔多斯规模以上原煤产量达 22341.7 万吨,天然气产量 83.4 亿立方米,发电量 469.5 亿千瓦时,能源供应稳定,为工业运行提供了坚实支撑。采矿行业整体增加值同比增长 6.2%,占规模以上工业增加值的比重为 80.2%,拉动规模以上工业增加值增长 5.2 个百分点,高于去年同期2.8 个百分点。▲金砖国家 2024 年化石燃料发电占比低于半数但新成员国依赖度仍较高

据外媒报道,全球能源监测(GEM)近日发布的一份报告显示,2024 年,金砖 国家创始成员印度、巴西和中国继续引领全球清洁俄能源转型,但新加入成员国 仍倾向于发展化石燃料。该机构指出,通过支持新成员国的清洁能源发电项目, 金砖国家可以在电力行业建设中发挥关键作用。报告显示,上述三大金砖国家拥 有全球规模最大的风电和太阳能发电设施,在风电发电装机和太阳能运行规模方面,三国位列全球前五和前七。此外,这些国家正在开发的风电和太阳能发电项 目是化石燃料发电装机容量的两倍多,且这些项目已宣布或处于前期准备及建设阶段。

▲大秦铁路 24 年利润降 24.2% 大 线 25 年货运量目标 4 亿吨

4 月 29 日晚间,大 铁路公布 2024 年年报。2024 年,公司实现营业收入 746.3亿元,同比下降 7.9%;归母净利润 90.4 亿元,同比下降 24.2%。基本每股收益0.51 元,同比下降 35.44%。其中,第四季度公司营业收入为 194.1 亿元,同比 下降 4.0%;归母净利润为 4.36 亿元,同比下降 46.7%。 ▲一季度陕西煤炭产量 1.85 亿吨同比增长 3.8%

据陕西省煤炭工业协会统计数据显示,3 月份,陕西省生产煤炭 6151.66 万吨, 销售煤炭 5985.57 万吨。1-3 月份,陕西全省煤炭产量 18452.6 万吨,同比增长669.7 万吨,增幅 3.8%。煤炭产量占全国煤炭产量的 15.4%。全省煤炭销量15823.58 万吨,同比增长 275.8 万吨,增幅 1.77%。煤炭库存 215.83 万吨。

国内产量释放超预期。

VIP复盘网

VIP复盘网