事项

公司2025年一季度实现收入7.06亿(YOY 4.16%),归母净利润1.44亿(YOY 45%),扣非归母净利润1.03亿元(YOY 45%),主要系子公司边锋网络等盈利能力提升、公司及子公司持有的交易性金融资产公允价值变动和投资收益变动影响。具体来看,2025年一季度毛利率为57.52%,同比-6.07pct,销售/管理/研发费用率为13.98%/14.76%/12.42%,较去年同期变动-7.55/-0.14/ 1.00pct,业务结构变化驱动公司销售费用率优化。归母净利率为20.35%,同比 5.72pct。非经常性损益4,083万元,主要系公司及子公司持有的交易性金融资产公允价值变动6,039万、政府补助714万等。

评论

2025年一季度,集团完成可交换债券发行。公司控股股东浙报控股拟以其所持本公司A股股票为标的,非公开发行可交换公司债券,募集资金用于支持公司战略发展。2025年4月15日,浙报控股“非公开发行2025年可交换公司债券”已发行完成。

未来战略看,公司扎根“1335”战略行动方案,致力于成为国内领先的数字文化产业集团。具体来说,公司“1”个目标是致力于成为国内领先的数字文化产业集团。“3”个发展方向分别为数字文化 、数字技术 、数据运营 。“3” 条发展路径包括将发展放在首位、用好资本手段、发挥市场作用。“5”大任务为数字文化板块构建“以数字连接美好生活”业态;二是持续培育“数字技术 ”矩阵;三是应时布局数据要素生态链;四是积极探索新兴赛道择机跟进;五是进一步优化投资布局。

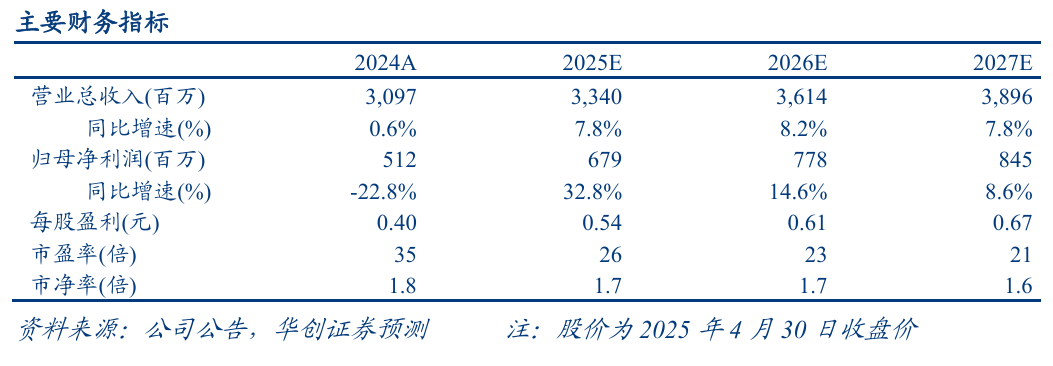

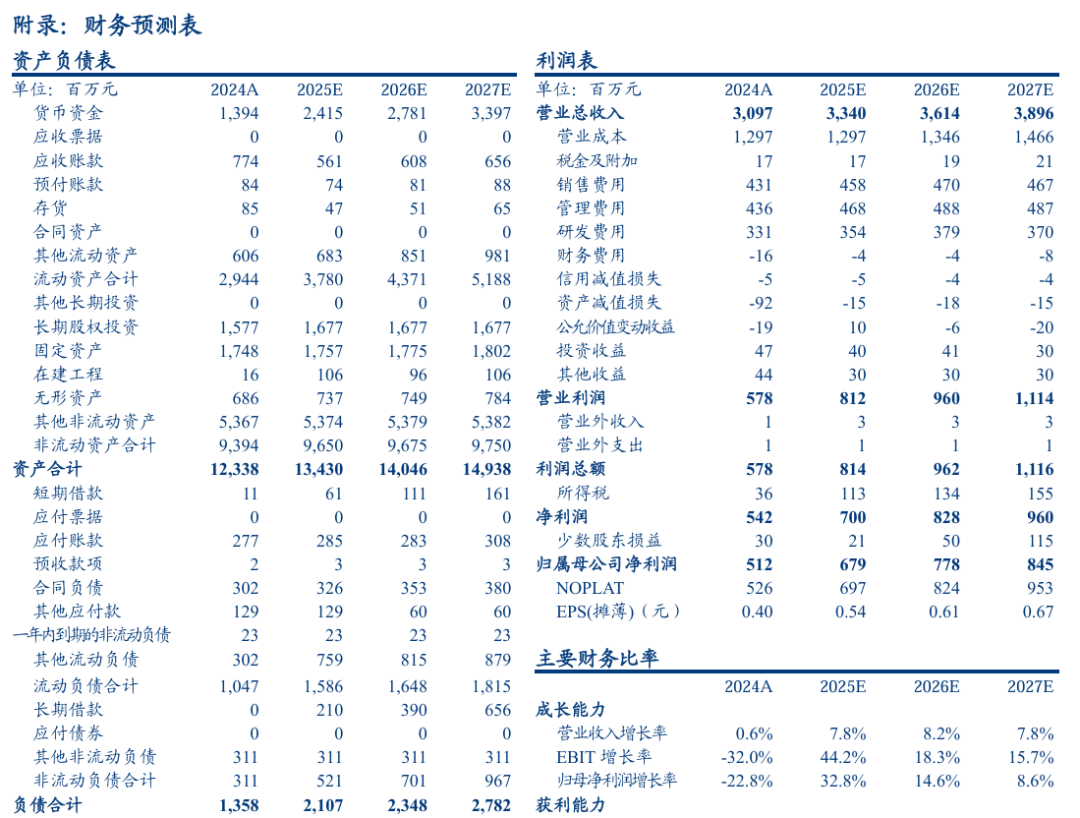

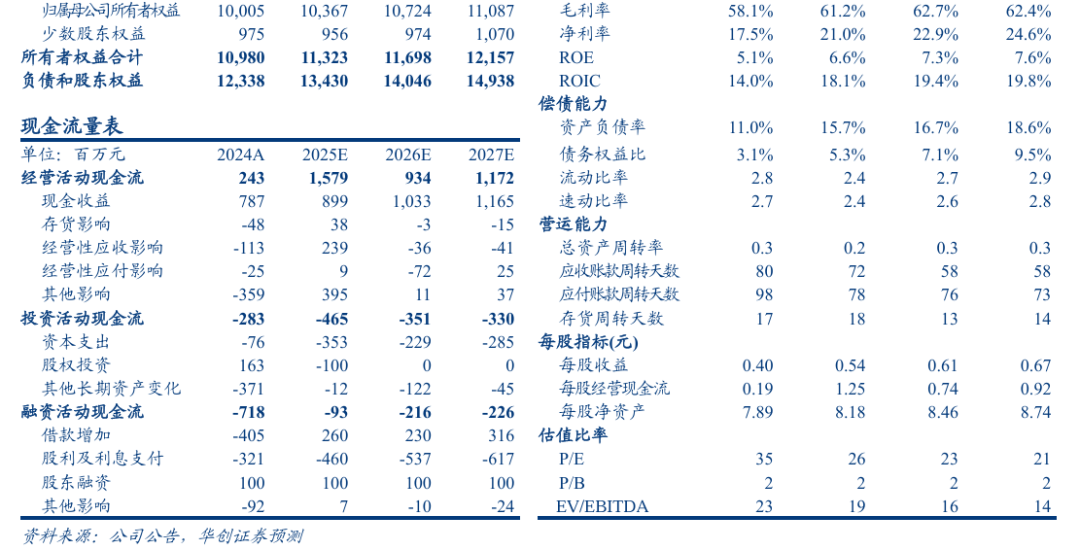

投资建议:我们看好公司业务布局稳健性与前瞻性兼顾。稳健性来看,公司边锋网络从事在线游戏运营业务经营稳定,有望保持长线稳健增长;前瞻性来看,公司立足科技创新、数字赋能,全力打造AI时代数据驱动力,以技术驱动推进“数字文化 ”“数字技术 ”“数据运营 ”“创新赛道”协同发展,在AI时代下对算力、算法、数据三大AI核心要素均有所布局,长期想象空间较大。未来发展方向来看,公司将继续以Al赋能继续做强数字文娱,打造AI应用能力中心,打造算力中心基地,打造Al 产业新赛道,打造AI驱动的数据营销平台,开发“谷子经济”等新消费领域。考虑到公司游戏业务的稳健向好经营、AI需求增长对公司IDC业务的拉动以及公司AI应用不断推进,我们维持此前业绩预期,预计公司2025/26/27年归母净利润分别为6.79/7.78/8.45亿元,当前股价对应25/26/27年PE为26/23/21倍,参考可比公司估值,给予公司25年33xPE,目标市值224.16亿元,对应目标价17.68元,维持“推荐”评级。

风险提示:游戏流水不及预期;政策监管风险;IDC业务竞争激烈;传播大脑推进不及预期;数据交易中心推进不及预期;IP谷子业务推进不及预期。

VIP复盘网

VIP复盘网