评论

利润表:1)上市券商1Q25营收同比 19%/环比-16%、净利润同比 49%/环比持平(过往收入考虑海通;净利润剔除国泰海通负商誉影响,下文一致调整)、年化ROE同比 1.9ppt/环比-0.2ppt至6.6%;2)调整后营收结构方面,经纪29%(同比 3ppt)、投行6%(-2ppt)、资管9%(-3ppt)、投资43%( 4ppt)、净利息7%(-1ppt);3)头部券商(净资产前十名)1Q25收入同/环比 28%/-18%,净利润 50%/-2%,年化平均ROE同比 2.6ppt/环比-0.3ppt至8.3%,国信/银河/广发利润增速领先,银河/中信/国信ROE靠前。

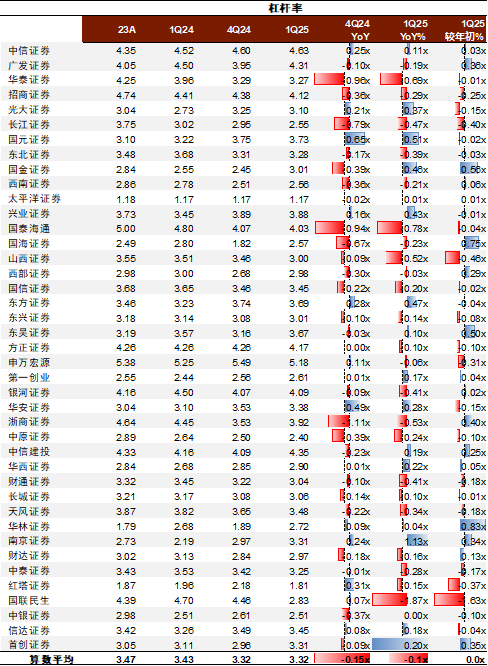

资产负债表:1)上市券商1Q25合计总资产较年初 1%,其中投资类资产较年初 4%/同比 5%、占自有资产64%,融资类资产较年初 2%/同比 18%、占自有资产19%;杠杆率较年初持平在3.3x。2)头部券商(剔除国泰海通影响)总资产较年初 1%,杠杆率较年初持平在4.2x,其中广发/建投/中信/银河杠杆率较年初有所提升。

收费类业务:营收同比 22%/环比-22%、占比同比-2ppt/环比-5ppt至44%。1)经纪收入1Q25同比 43%/环比-22%,增速低于A股日均成交额(同比 70%/环比-18%至1.5万亿元),或主因综合费率受零售占比提升、机构佣金政策性调降等影响;头部券商收入同比 50%/环比-21%,其中国泰受益并表 77%,此外零售收入占比较高的国信/银河亦增速领先。2)投行收入同比基本持平/环比-32%,A股IPO市场仍阶段性承压(规模同/环比-30%/-15%),债承规模稳健及港股业务增长(IPO家数同比 3家至15家/规模同比 270%)提供业绩支撑;头部券商收入同比 5%/环比-43%,其中招商受益A股IPO低基数、申万/银河受益债券承销规模高增,投行收入同比显著上行;3)资管收入同比-6%/环比-13%,券商资管规模(同比-1%/环比-3%)及公募规模(同比 10%/环比-2%),费改及非主动权益类产品占比提升下综合费率压降;头部券商中招商收入同比高增、或主因参股基金非货AUM上行。

资本类业务:营收同比 36%/环比-9%、占比同比 3ppt/环比 3ppt至49%。1)1Q25投资收入同比 41%/环比持平、头部券商收入同比 46%/环比-5%,1Q股市分化(沪深300 -1%,科创50 3%)、债市承压下,主要券商整体投资收入超预期,同比主因1Q24低基数,环比高增或是由于科创跟投上行、及部分券商其他债权投资变现释放盈利储备,头部券商1Q25其他债权投资规模较年初-4%。2)利息净收入同比 12%/环比-40%(利息收入同比-12%/环比-9%,利息支出同比-16%/环比 2%),同比受益宽松环境下成本压力有所释放,环比主因业务竞争、资产利率下行压缩利差空间。

风险

市场波动风险、成交量大幅萎缩、政策不确定性。

图表1:上市券商1Q25盈利同比 49%/环比持平

注:国泰海通净利润剔除负商誉影响

资料来源:Wind,公司公告,中金公司研究部

图表2:上市券商1Q25末总资产较年初 1%、平均杠杆率较年初持平在3.3x

资料来源:Wind,公司公告,中金公司研究部

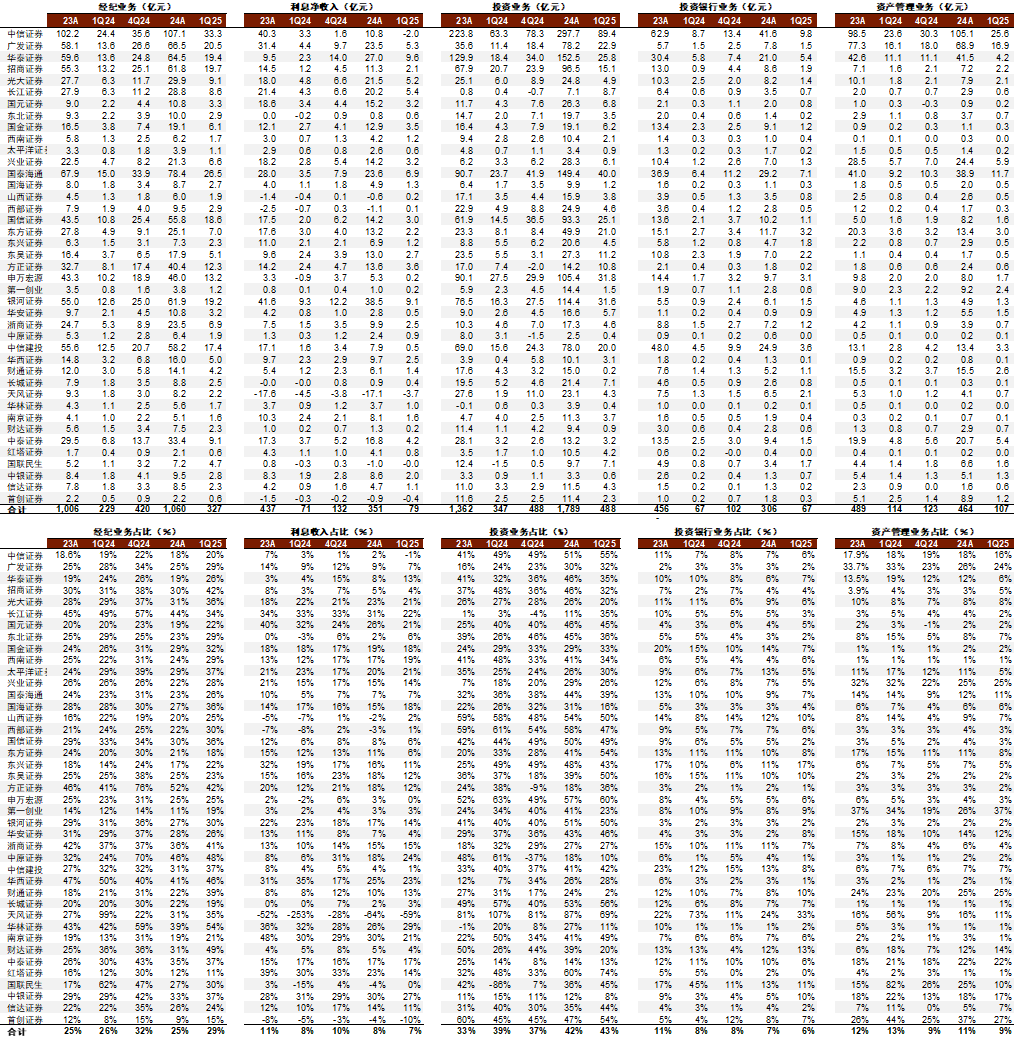

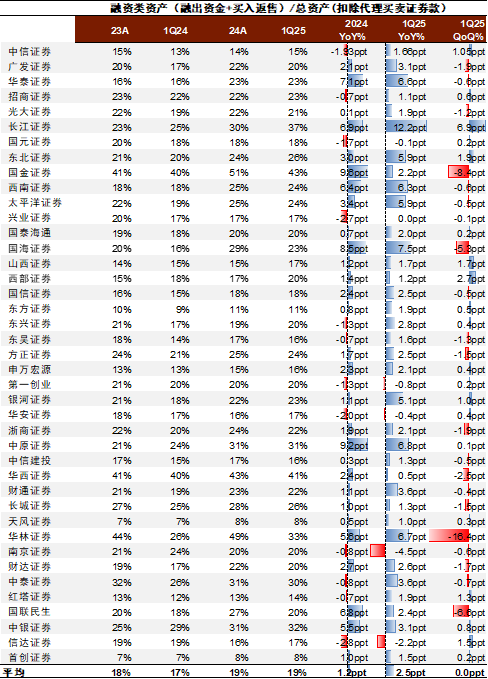

图表3:1Q25主要券商业绩一览

注:1)国泰海通1Q25归母净利润剔除负商誉影响,ROE口径同步调整;2)国泰海通4Q24资产相关数据使用备考报表数据

资料来源:Wind,中金公司研究部

图表4:1Q25上市券商营收同比 19%/环比-16%、净利润同比 49%/环比持平、年化ROE同比 1.9ppt/环比-0.2ppt至6.6%

注:1)国泰海通净利润剔除负商誉影响,ROAE同步调整;2)除国泰海通外ROAE均采用公司披露口径

资料来源:Wind,公司公告,中金公司研究部

图表5:调整后营收结构(剔除以大宗商品贸易为主的其他业务成本):1Q25分别为经纪占比29%(同比 3.0ppt)、投行6%(同比-1.7ppt)、资管9%(同比-3.4ppt)、投资43%(同比 3.8ppt)、净利息7%(同比-1.0ppt)

资料来源:Wind,公司公告,中金公司研究部

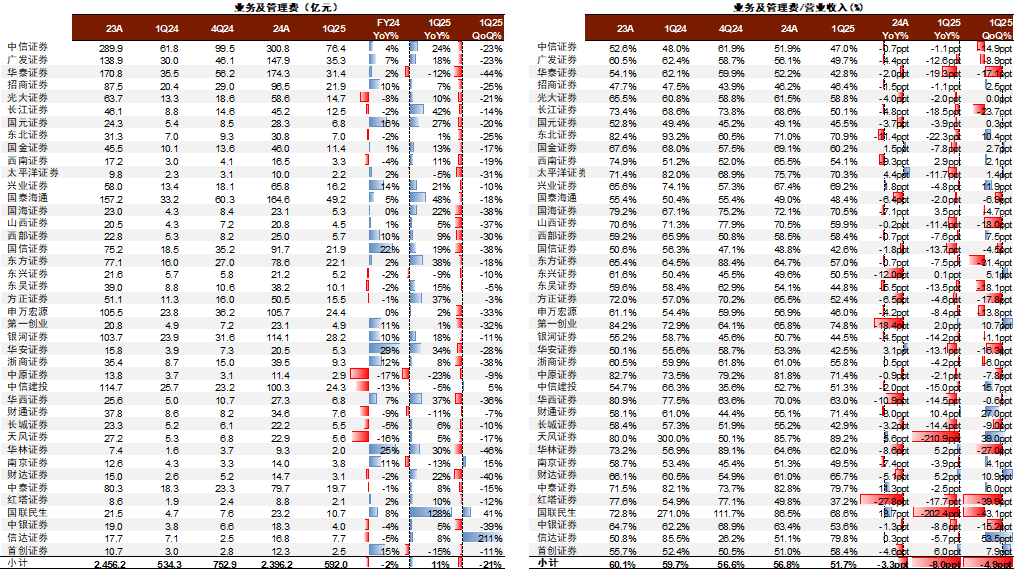

图表6:调整后业务及管理费占比(业务管理及管理费/调整后营业收入):1Q25同比-8.0ppt/环比-4.9ppt至51.7%

资料来源:Wind,公司公告,中金公司研究部

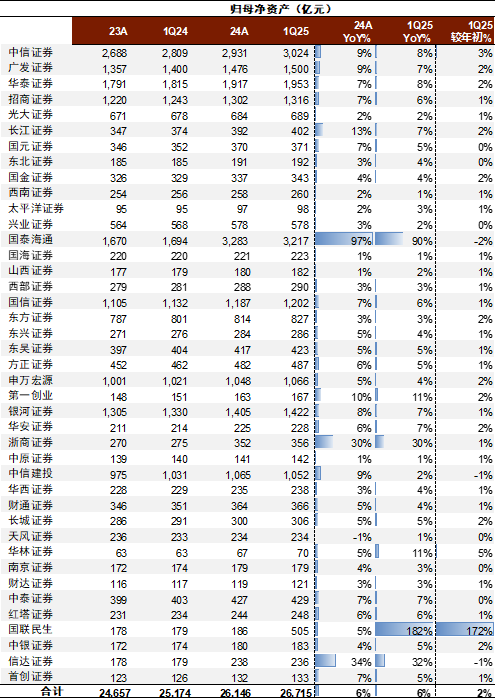

图表7:归母净资产:1Q25同比 6%/较年初 2%

资料来源:Wind,公司公告,中金公司研究部

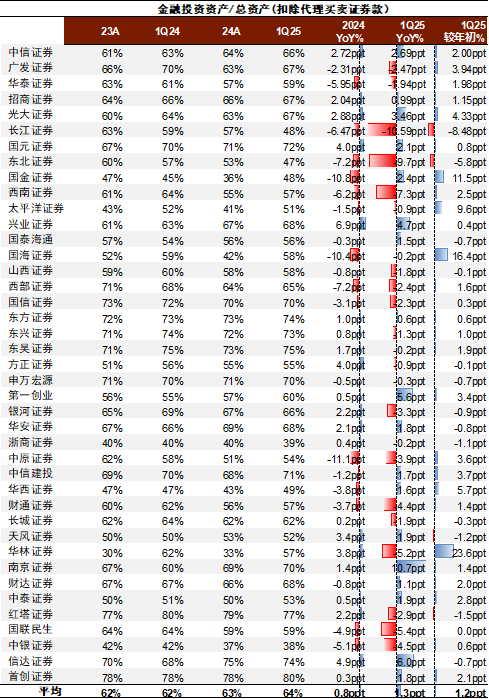

图表8:金融投资资产占自有资产比重:1Q25同比 1.3ppt/较年初 1.2ppt至64%

资料来源:Wind,公司公告,中金公司研究部

图表9:融资类资产占自有资产比重:1Q25同比 2.5ppt/较年初持平在19%

资料来源:Wind,公司公告,中金公司研究部

图表10:杠杆率:1Q25平均杠杆率较年初持平在3.32x

资料来源:Wind,公司公告,中金公司研究部

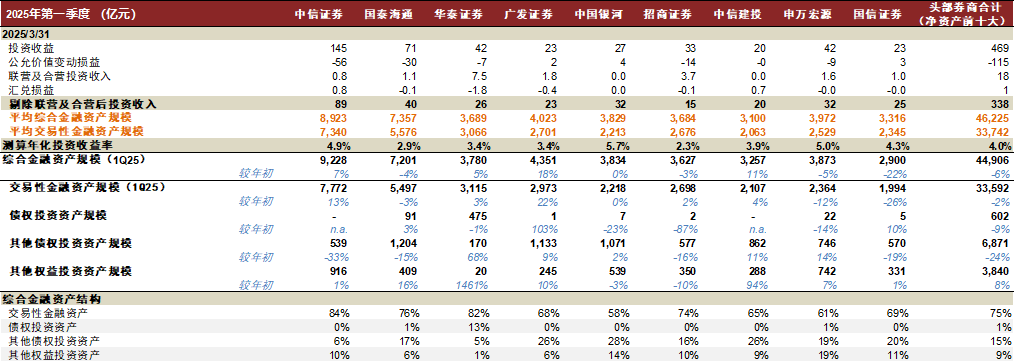

图表11:头部券商综合金融资产结构

注:1)综合金融资产=交易性金融资产 债权投资资产 其他债权投资资产 其他权益投资资产;2)国泰海通2024年金融资产规模使用备考报表数据

资料来源:公司公告,中金公司研究部

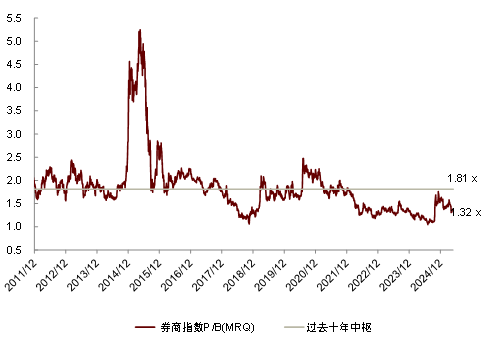

图表12:A股券商指数当前交易于1.32x P/B,位于过去5年/10年28%/19%分位

注:数据截至2025年4月30日

资料来源:Wind,中金公司研究部

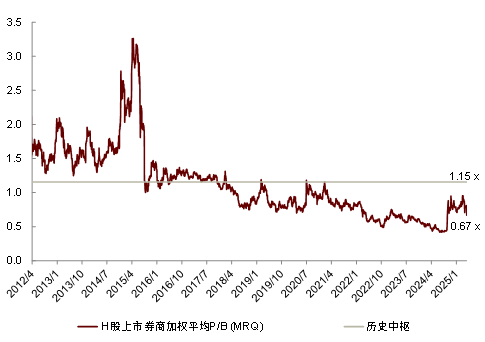

图表13:H股券商板块当前交易于0.67x P/B,位于过去5年/10年46%/23%分位

注:数据截至2025年4月30日

VIP复盘网

VIP复盘网