随着华为等巨头密集发布F5G-A万兆全光园区解决方案,全球超过70家运营商已经开始推出万兆套餐,F5G-A已经从概念探索阶段正式迈入了全球规模化商用的元年。#F5G万兆基建 AI算力爆发,#长芯博创(300548)的股价在4月8日和4月15日连续创下历史新高,成为涨幅最为生猛的龙头之一。#剑桥科技(603083)等系统集成与光模块巨头也在这波浪潮中受到资金追捧,股价逼近涨停,共同推高了整个F5G赛道的市场热度。

2025年,长芯博创实现营收25.33亿元,同比大增44.93%,净利润3.35亿元,暴涨364.62%。而剑桥科技则实现营收48.23亿元,增长32.07%,净利润2.63亿元实现58.08%的稳健增长。长芯博创凭借高毛利精密互联组件的量价齐升展现了惊人的利润弹性,而剑桥科技则依靠庞大的系统集成与代工出货量在重资产泥沼中逐渐前行。看似殊途同归的繁荣表面下,掩藏着两套截然不同的生存逻辑。

01

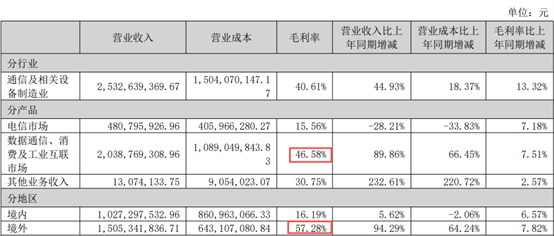

翻开两公司在2025年交出的华丽答卷,最为戏剧性的“体量与利润倒挂”体现出它们在产业链生态位上的区别。长芯博创身居上游核心枢纽,主营精密光电互连组件。其营收中数据通信及工业互联网产品占比高达80.50%,电信产品占18.98%,这种结构让它直接承接了AI算力底座的爆发式的需求。特别是前者的毛利率在2025年直接飙升至46.58%,成为拉高整体盈利的利器。高速有源光缆(AOC)、直连铜缆(DAC)等核心光电互联零组件,让公司在25.3亿的有限营收中取得了3.4亿的净利润。

来源:长芯博创2025年年报

剑桥科技则深处下游ICT设备制造环节。它的业务是采购上游元器件组装成最终网络设备,营收由高速光模块、宽带接入和无线网络终端构成,占比较为平均。诚然,剑桥科技的高速光模块业务在2025年表现极为耀眼,该板块营收达16.75亿元,同比增长240.85%,毛利率更是大幅提升了10.27pct,达到了非常可观的34.49%。在这一细分赛道上,剑桥科技同样吃到了AI算力和800G光模块的红利。但它的另外两大传统主业电信宽带设备(营收19.92亿元)和无线网络设备(营收11.54亿元),深陷下游ICT设备组装与代工(JDM/ODM)的严重内卷中。这两项业务不仅要承担上游元器件涨价的成本,还要面临下游运营商的极限压价。

来源:剑桥科技2025年年报

02

长芯博创在2025年的表现,不仅体现在利润的暴增上,更在于其展现出的“造血能力”与海外市场拓展成效。乘着全球算力基建的东风,公司当期经营活动产生的现金流量净额从去年的3.18亿元大幅攀升至7.15亿元。同时,它成功切入了高净值的国际供应链,光通信产品在境外市场实现的营收已经过半,且毛利率达到了57.28%。逼近60%的毛利率意味着公司拥有较强的话语权与定价权。

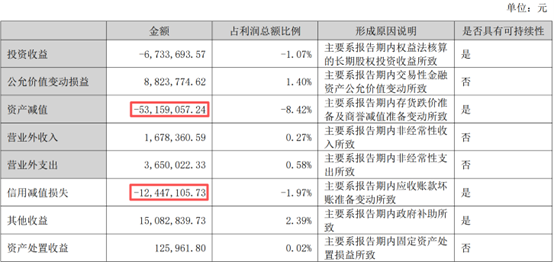

然而,长芯博创的增长模式也面临着多重结构性隐患与约束。公司前五大客户的销售额合计占比高达64.84%,与境外收入比例(59.44%)相差不大。

来源:长芯博创2025年年报

这意味着利润基本盘正深度绑定于少数几家海外巨头(如英伟达、谷歌等)的资本开支与出货节奏,一旦海外核心大客户需求放缓或技术路线切换,将直接重创公司业绩。同时,为了保障与大客户的合作关系,长芯似乎放松了收款标准,应收账款及票据堆积到了6.68亿元。

来源:iFinD金融数据终端

同时新增固定资产近60%,如果新增订单无法跟上节奏,公司面对将会是信用资产减值、资产减值及折旧费用高增的三重压力,而这或许在2025年就埋下了伏笔。

来源:iFinD金融数据终端

来源:长芯博创2025年年报

03

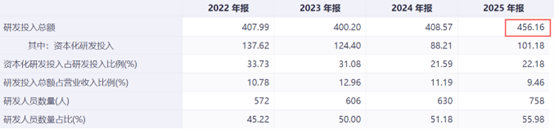

作为ICT设备的集成巨头,剑桥科技深知自身在产业链中利润单薄的痛点。为了摆脱低端组装的标签,推动业务向高附加值环节转型,公司在2025年支出了约4.6亿元的研发资金,规模约为长芯博创的三倍。

来源:iFinD金融数据终端

这些资源主要集中投向了800G与1.6T高速光模块、LPO(线性驱动)技术以及Wi-Fi7等前沿通信领域。庞大的研发投入带来了业务落地,800G系列高速光模块不仅完成了向海外核心大客户的批量交付,基于3nmDSP的1.6T产品也已向客户送样测试。不过从财务表现来看,尽管公司全年营收实现了32.07%的稳健增长,但受制于传统代工与组装业务的庞大基数,综合毛利率依然停留在22.32%的相对低位。

来源:剑桥科技2025年年报

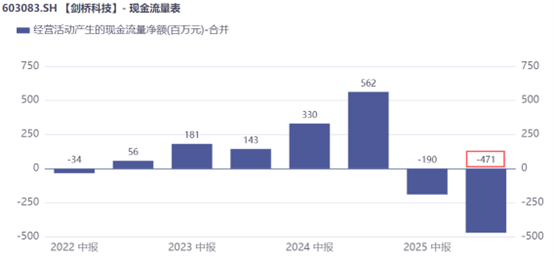

与此同时,剑桥科技在规模扩张期的营运资金压力也较为显著。2025年,公司经营活动产生的现金流量净额为-4.71亿元,呈现出较为明显的净流出状态。

来源:iFinD金融数据终端

随着高速光模块及宽带设备在海内外市场的加速出货,公司年末应收账款攀升至19.98亿元,同比大幅增长62.40%。在获取大客户订单、抢占市场份额的过程中,公司在结算周期上给予了下游客户一定的信用倾斜,导致大量营业收入未能即时转化为现金流入。存货规模高达23.76亿元,较上年末增长了近41%。应收账款与存货的同步高企,不可避免地拖累了公司的资产周转效率。综合来看,这种典型的“垫资生产”商业模式,使得剑桥科技在享受营收规模快速扩张的同时,客观上承受了较大的短期流动性消耗。

来源:iFinD金融数据终端

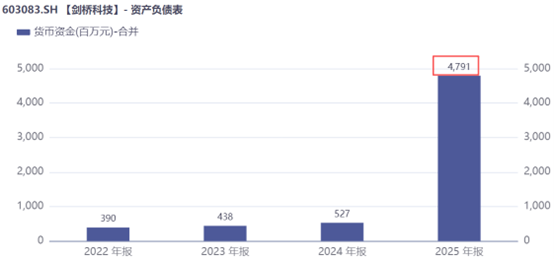

2025年,剑桥科技在资本运作方面取得了重大突破,于同年10月成功在港股完成二次上市,募资净额高达约44.80亿港元,使得公司在2025年年末拥有高达近50亿的在手现金,将资产负债率从2024年的53%直接降低到了37%,有息负债率更是降低到20%。资本的及时雨不仅缓解了剑桥科技的流动性问题,更使得剑桥科技彻底摆脱了资金掣肘,更加从容地扩建800G/1.6T产能。

来源:iFinD金融数据终端

在F5G与AI算力的上半场,长芯博创是依靠精准卡位与核心器件红利实现业绩跨越的冠军。但在比拼底层技术储备厚度、抗风险能力与全产业链整合能力的下半场,完成资本赋能与资产负债表重塑的剑桥科技,更有可能成为具备穿越周期能力与极高产业天花板的长跑赢家

VIP复盘网

VIP复盘网