一、现象讨论:从淡季不淡的价格表现说起

1、淡季不淡,9月中旬以来票价同比转正,其背后原因为何?

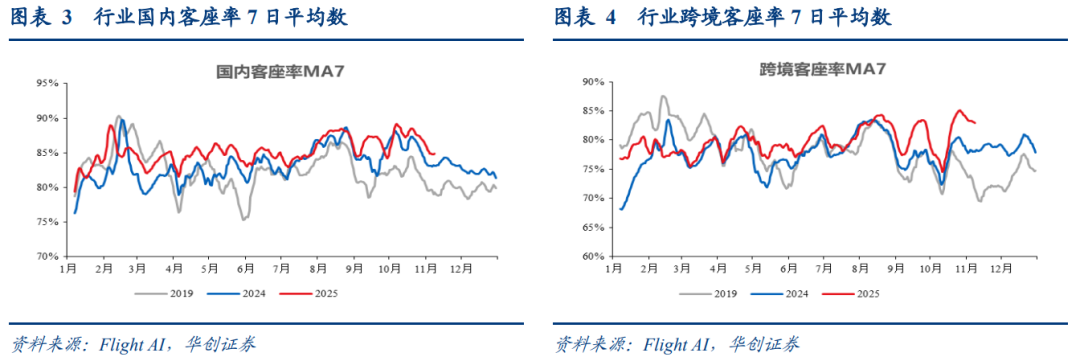

2、客座率升至历史高位。据民航局数据,今年9月,全民航客座率高达86.3%,为2006年有统计数据以来的同期最高值。该数字已经接近2019年8月暑运时期的86.6%和2024年8月的86.9%。10月以来,趋势延续。

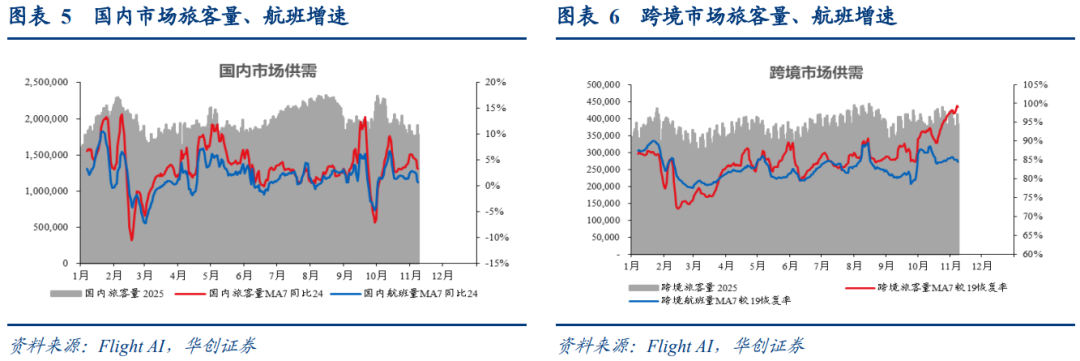

3、低增速的航班量供给 持续增长的旅客。国内航班量增速已低于1%,旅客量韧性增长。

二、行业展望:“供需-价格”拐点已见

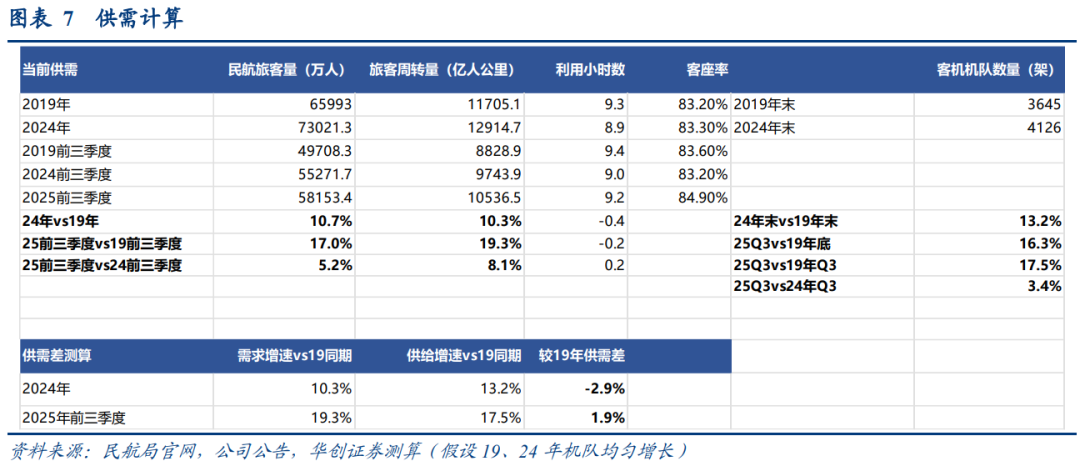

1、供需基本盘已优于2024及2019。2024年vs 2019年:旅客周转量(包含旅客及里程) 10.3%,年末机队数累计 13.2%,测算24年相较于19年的供需差为-2.9pct;而2025年前三季度,供需差已转正。25Q1-3 vs 19Q1-3,旅客量周转量 19.3%,机队方面,测算25年9月底相较于2019年末的机队 16.3%,相较于2019年9月底预计增幅为17.5%,供需差已转正至1.9pct。

2、需求结构性转好:公商务边际改善,跨境需求快于国内。

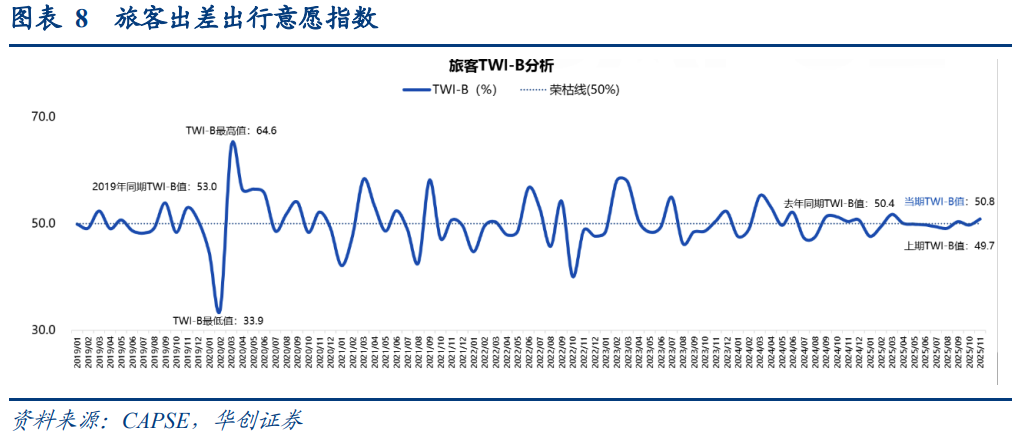

1)公商务出行重回扩张区间,带动整体需求结构转好。如前文测算,从总量角度,当前供需基本盘已优于2019及2024年。而为何6-8月,行业票价同比负增,9月开始转好?我们进一步拆分需求结构,发现差旅出行重回扩张区间或为主要原因。9月旅客出差出行意愿指数重回扩张区间,TWI-B达到50.4%,高于50%荣枯线临界点,环比8月上升1.3pct;最新11月的数字为50.8%,保持在扩张区间。票价角度,同样呈现上述特征:6-9月,北上广深四城市出发平均票价同比分别为-8%、-7%、-5%和-2%,10月已经转正为 3%。

2)跨境需求强于国内,拉动周转。年初以来,跨境需求增速持续高于国内,据民航局数据,25年1-9月,国内旅客量同比 3.5%;国际 地区旅客同比 20.3%,且国际地区旅客已超出19年同期2.3%。从最新的计划时刻表来看,跨境各区域仍在持续恢复。

3、供给:存量维修拖累 低增速引进,供给约束不断强化。

1)核心部件召回检修,拖累存量供给。2023年8月,普惠公司的母公司RTX陆续发布公告,拟召回检修PW1100G发动机,“下发检修”预计将在2023~2026年间完成,导致部分飞机停飞。

2)波音、空客的交付能力仍低于此前正常水平。且两家目前在手积压订单数量众多,交付时间拉长,空客累计待交付订单8698架,波待交付6579架。

3)复盘22-24年,三大航实际交付不足年初预期数50%。我们复盘2022-2024年三大航计划交付量与实际交付情况对比,结果显示连续三年三大航合计交付完成率低于50%。

4)测算25-27年行业净增或依然在3%左右。

5)反内卷号召下,时刻总量收紧。

4、“供需-价格”拐点已见,高弹性或一触即发。

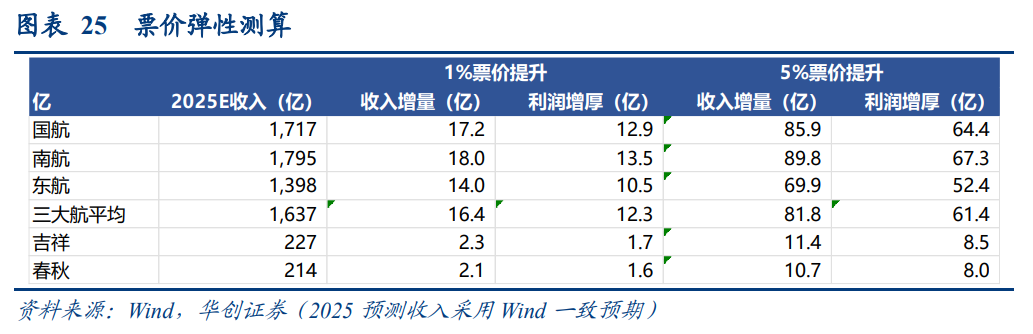

以三大航均值看,采用Wind一致预期收入,2025年平均收入预计为1637亿:若票价提升1%,对应平均收入增加16.4亿,利润增厚12.3亿;若票价提升5%,对应平均收入增加81.8亿,利润增厚61.4亿。且三大航尚有未抵扣亏损,实际税率或低于标准值。

三、成本端:油价贡献成本减负。

今年以来,受益于石油供应增加,油价同比保持下降趋势。1-11月,国内综采油价同比下滑11%。

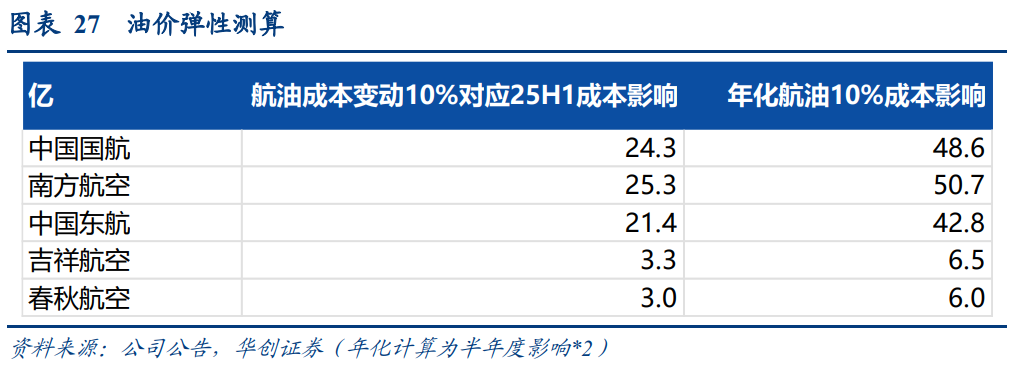

根据各家航司半年度披露,10%的油价变动对应年化成本端影响:三大航成本影响约43~51亿,春秋吉祥影响在6~6.5亿。若低油价得以持续,航司成本端将明显减负。

四、投资建议:淡季不淡,票价转正。

其背后是历史同期最高的客座率,低增速的航班量供给和持续增长的旅客。展望后续:

1)总量角度:当前供需基本盘已优于2019及2024年;

2)需求侧:结构性转好,公商务边际改善,跨境需求快于国内拉动周转;

3)供给侧:存量维修拖累 低增速引进,供给约束不断强化。行业“供需-价格”拐点已见。

继续看好国内支线市场龙头华夏航空,迎来可持续经营拐点;看好低成本航空龙头春秋航空,凭借低成本核心竞争力,将“流量-成本-价格”发挥到极致;看好宽体机高效运营有望助力吉祥航空弹性释放。

风险提示:经济大幅下滑、人民币大幅贬值、油价大幅上涨等。

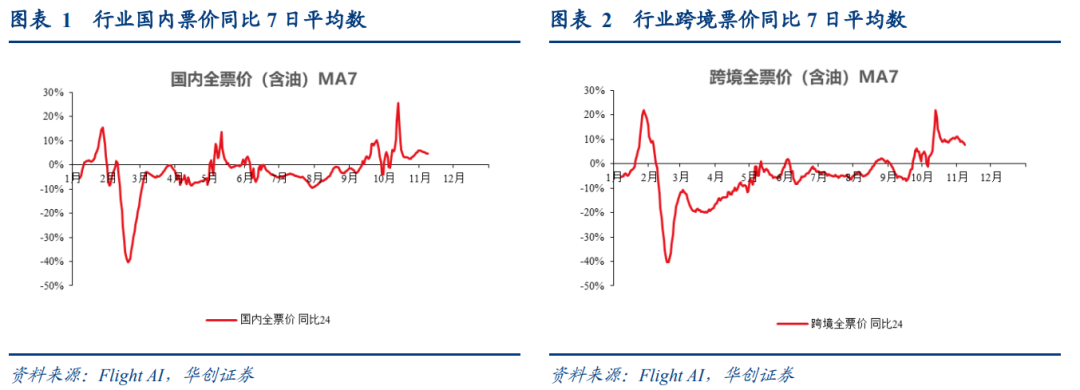

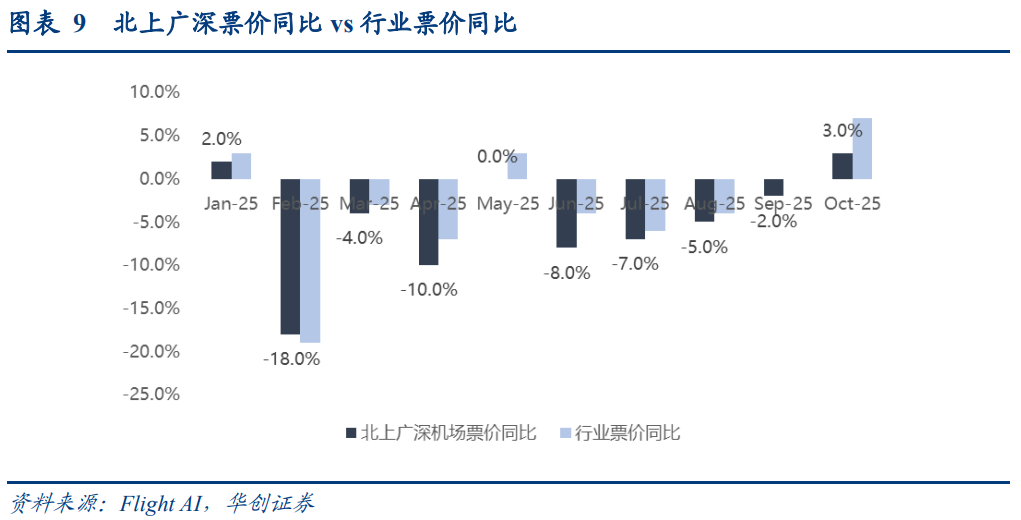

6-8月,行业历经了票价的同比负增,而在进入传统淡季的9月后,自中旬起,全票价同比回正,且趋势保持至今。

从Flight AI统计的具体数据来看:

6-8月国内经济舱平均全票价同比分别-4%、-6%、-4%;跨境平均全票价同比为-4%、-5%、-1%。

9月,国内票价同比收平,国际-2%;

10月起,国内和跨境线均转正,分别 7%、 9%;11月1-8日继续保持,国内 5%、跨境 8%。据国家统计局最新数据显示,10月CPI同比 0.2%,其中飞机票价格上涨8.9%。

传统淡季中,票价得以转正并持续,其背后原因为何?

2、客座率升至历史高位

据民航局数据,今年9月,全民航客座率高达86.3%,为2006年有统计数据以来的同期最高值。该数字已经接近2019年8月暑运时期的86.6%和2024年8月的86.9%。

10月以来,趋势延续,根据行业高频数据显示,10月的国内日均客座率87.8%,同比提升1.7pct,较2019年提升5.4pct,国际日均客座率80.8%,同比提升3.5pct,较19年提升6.0pct。

11月1-8日,国内客座率84.8%,同比提升1.7pct,较2019年提升5.8pct;国际客座率83.1%,同比 4.8pct,较19年 11.2pct。

3、低增速的航班量供给 持续增长的旅客

1)国内航班增速低于1%

可用运力的约束下,增量仍向跨境倾斜,国内航班量增速已低于1%。

据Flight AI数据,最新一周11.2-11.8日,国内日均航班量12284班,同比仅 0.7%;

且从趋势看,航司运力增量继续向跨境航线倾斜,最新一周,跨境日均航班量2211班,同比 11.8%,恢复至19年的84.6%。

2)旅客量韧性增长

Flight AI数据显示,9、10月、11月1-8日,总旅客量同比分别 4%、 7%、 6%。

其中,国内航线旅客量同比分别 3%、 5%、 4%;

跨境旅客量同比分别 13%、 16%、 20%。

低增速的航班量供给 持续增长的旅客,共同贡献了淡季新高的客座率表现。

二、行业展望:“供需-价格”拐点已见

(一)供需基本盘已优于2024及2019

我们通过旅客量、机队的增速来测算供需差情况,结果显示当前供需基本盘已优于2019及2024年:

根据民航局数据:

2024年vs 2019年:旅客周转量(包含旅客及里程) 10.3%,年末机队数累计 13.2%,测算24年相较于19年的供需差为-2.9pct;

而2025年前三季度,供需差已转正。

25Q1-3 vs 19Q1-3,旅客量周转量 19.3%,机队方面,测算25年9月底相较于2019年末的机队 16.3%,相较于2019年9月底预计增幅为17.5%,供需差已转正至1.9pct。

对比24年Q1-3同样优化,旅客周转量 8.1%,机队数测算 3.4%。

可见,从总量角度,当前供需基本盘已优于2019及2024年。

(二)需求结构性转好:公商务边际改善,跨境需求快于国内

1、公商务出行重回扩张区间,带动整体需求结构转好

如上文所测算,从总量角度,当前供需基本盘已优于2019及2024年。而为何6-8月,行业票价同比负增,9月开始转好?我们进一步拆分需求结构,发现差旅出行重回扩张区间或为主要原因,即在总量增长期间,需求结构转好,带动票价表现。

据开普思CAPSE(飞友科技)统计,6-8月旅客出差出行意愿指数TWI-B均低于50%的荣枯线临界点:

其中6月TWI-B为49.8%,处于收缩区间,环比25年5月下滑0.1pct,同比24年同期回落2.3pct;

7月TWI-B为49.4%,同样低于荣枯线临界点,环比6月进一步回落0.4pct;

8月TWI-B为49.1%,环比7月继续回落0.3pct;

而到9月,旅客出差出行意愿指数重回扩张区间,TWI-B达到50.4%,高于50%荣枯线临界点,环比8月上升1.3pct;最新11月的数字为50.8%,保持在扩张区间。

票价角度,同样呈现上述特征:

6-9月,北上广深四城市出发平均票价同比分别为-8%、-7%、-5%和-2%,10月已经转正为 3%。

尽管同比表现弱于市场平均值;但6-9月同比的差距已呈收敛趋势。

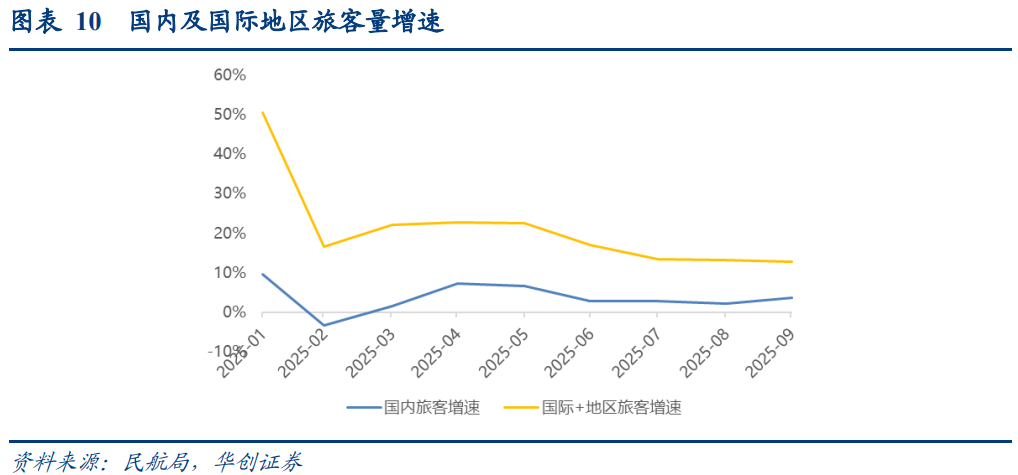

2、跨境需求强于国内,拉动周转

年初以来,跨境需求增速持续高于国内,据民航局数据,25年1-9月,国内旅客量同比 3.5%;国际 地区旅客同比 20.3%,且国际地区旅客已超出19年同期2.3%。

分月度,国际 地区今年以来,保持双位数以上增幅,9月为13%,同期国内为 3.6%。

国际地区的长距离航线增幅高于国内,拉动整体周转需求。因此前9个月,民航整体旅客量增幅5.2%,而旅客周转量增幅达到8.1%。

签证简化措施推动跨境需求

2024年以来,我国已宣布与多国互免或单免,入境便利性明显提升,带动了国际航线持续复苏。

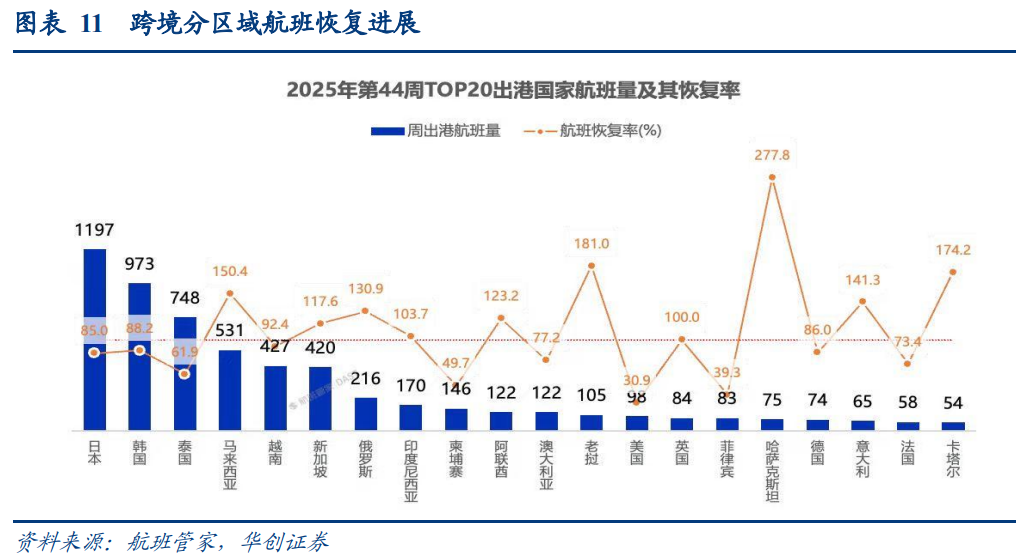

据最新第44周的国际航班量恢复情况:

出港航班量最多的5个国家:日本、韩国、泰国、马来西亚、越南分列前5,恢复比例分别为85%、88%、62%、150%和92%。

航班量恢复比例100%及以上的包括:哈萨克斯坦(278%)、老挝(181%)、卡塔尔(174%)、马来西亚(150%)、意大利(141%)、俄罗斯(131%)、阿联酋(123%)、新加坡(118%)、印度尼西亚(104%)、英国(100%)。

恢复最低的依然是北美区,美国最新恢复比例为31%。

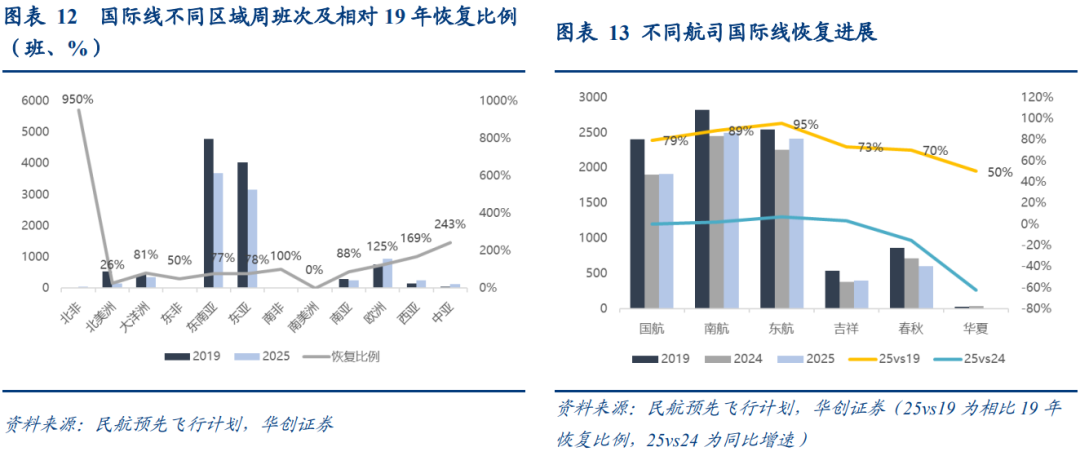

从最新的计划时刻表来看,跨境各区域仍在持续恢复:

25冬春计划表中,北非、南非、欧洲、中亚和西亚的恢复比例已经超出2019年,恢复比例分别为950%、100%、125%、243%和169%。

大洋洲、东南亚、东亚、南亚、东非分别恢复至81%、77%、78%、88%和50%;

北美洲仍为最低,恢复至26%,其中加拿大与美国分别为37%和22%。

而在11月3日,中国外交部发言人毛宁在例行记者会上表示,中方决定恢复旅行社经营中国公民赴加拿大团队游业务,预计有望推动北美加拿大线的恢复。

(三)供给: 存量维修拖累 低增速引进,供给约束不断强化

1、核心部件召回检修,拖累存量供给

1)核心部件:普惠PW1100发动机召回检修,供给再收紧

2023年8月,普惠公司的母公司RTX陆续发布公告,拟召回检修PW1100G发动机,其主要装配在空客A320 neo系列飞机,据称用于制造发动机的零件出现冶金粉末污染,可能会造成部件加速磨损。根据第一财经公众号资料,RTX公司需要对2015~2021年间生产的1200台发动机召回检修;2023年9月,RTX再次披露公告,新增600~700台发动机送检,合计“下发检修”发动机达到1800~1900台。

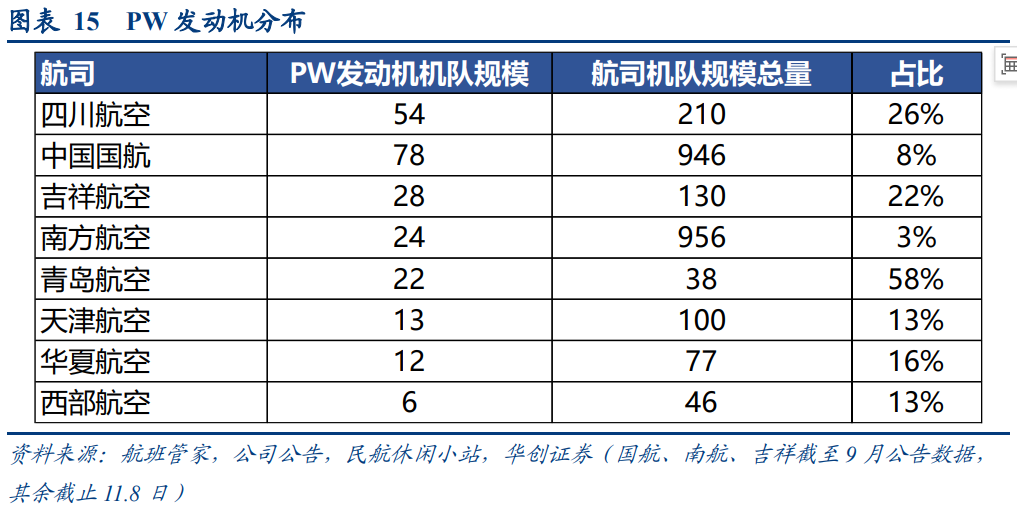

根据航班管家数据,在23年召回检修发生时,国内有9家航空公司运营237架搭载PW1100发动机的A320飞机。根据第一财经公众号信息,RTX公司公告,PW1100发动机的“下发检修”将在2023~2026年间完成,预计每台发动机从拆下送检到重新装回飞机的时间需要250~300天,将导致一定数量的飞机停飞。

而如前文所提及,近一周国内航班量增幅仅0.7%,部分原因即在于淡季航司的下发检修以为旺季做好准备。

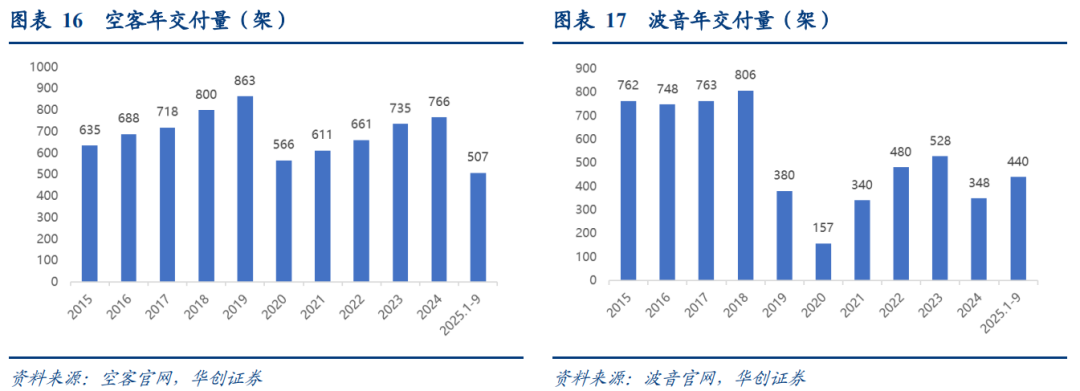

2、波音、空客的交付能力仍低于此前正常水平

1)供应链问题叠加安全管理,产能仍处爬坡期

截止目前,波音、空客的交付能力仍处爬坡期:

空客2024年全年交付766架,较2019年的863架次仍有近100架的差距;2025年前三季度交付507架。

而波音2024年全年交付量为348架,2018年交付量为806架(2019年MAX机型受影响),恢复比例未达一半。2025年前三季度交付440架,同比有所提升,但依然处于爬坡阶段。

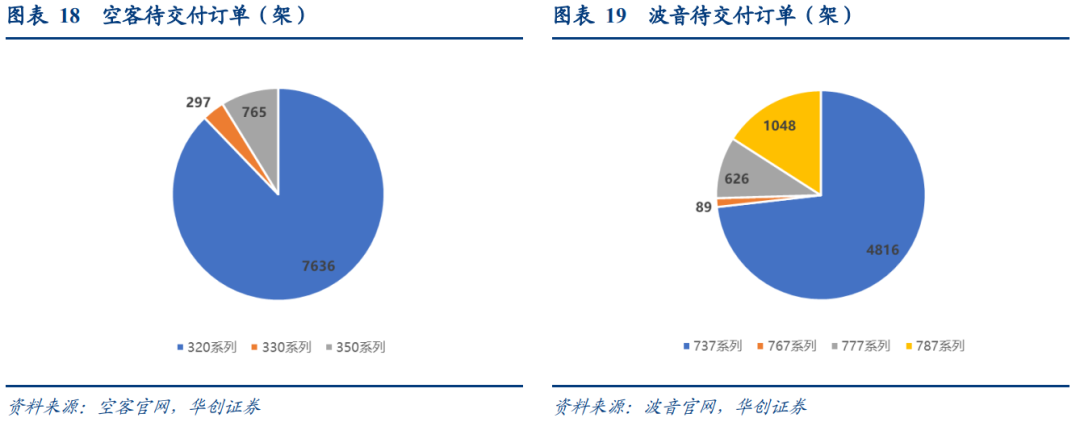

而两家目前在手积压订单数量众多,交付时间拉长:

1)空客:累计待交付订单8698架

截止25年10月,空客合计未交付订单共8698架。

分机型来看,320系列待交付共7636架,330系列待交付297架,350系列待交付765架。

2)波音:累计待交付订单6579架

截止25年10月,波音合计未交付订单共6579架。

分机型来看,737系列待交付共4816架,767系列待交付89架,777系列待交付626架,787系列待交付1048架。

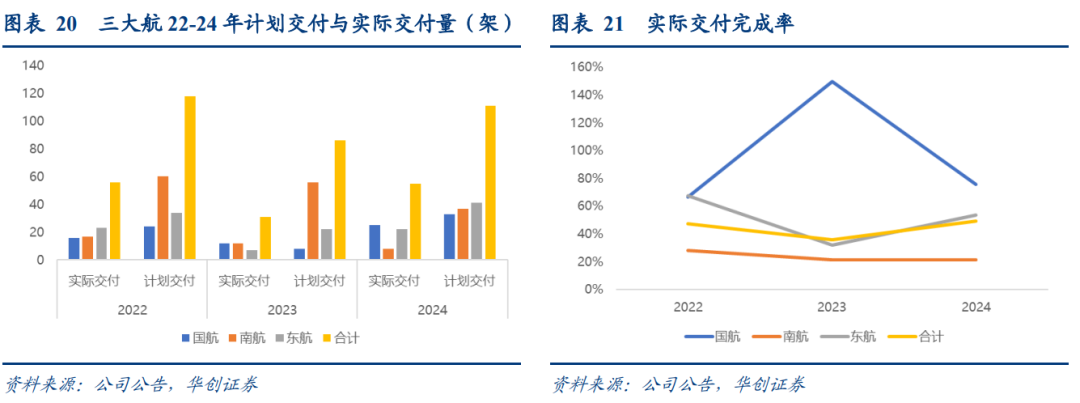

3、复盘22-24年,三大航实际交付不足年初预期数50%

供应链问题叠加技术安全管理等,航司接受交付显著慢于预期值。

我们复盘2022-2024年三大航计划交付量与实际交付情况对比:(其中计划交付量采取前一年年报预测数,如22年计划量为21年年报预测值),结果显示连续三年三大航合计交付完成率低于50%。

2022年:国航、南航、东航计划交付24、60和34架;实际交付16、17、23架,完成率67%、28%和68%;三家合计完成率47%。

2023年:国航、南航、东航计划交付8、56和22架;实际交付12、12、7架,完成率150%、21%和32%;三家合计完成率36%。

2024年:国航、南航、东航计划交付33、37和41架;实际交付25、8、22架,完成率76%、22%和54%;三家合计完成率50%。

4、测算中期引进预计仍维持低增速

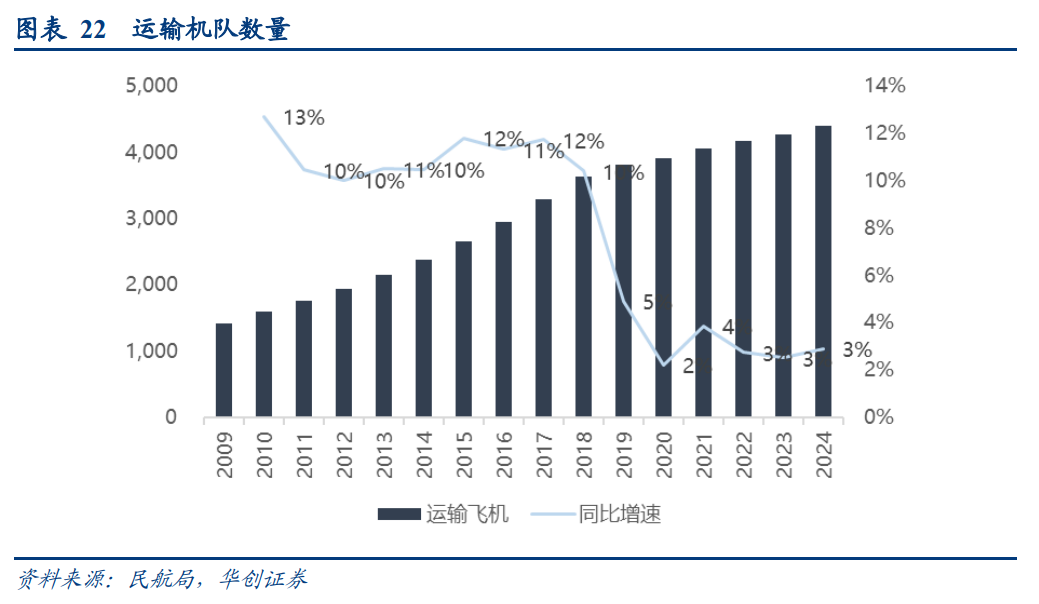

复盘过往,2010-2018年行业运输飞机净增速均在双位数以上,2010-18年年均CAGR为11%;

2019年受MAX交付限制影响,国内运输机队净增降至4.9%;

2020年后,行业引进继续降速。2020-2024年行业运输机队净增速分别为2.2%、3.9%、2.7%、2.5%和2.9%。

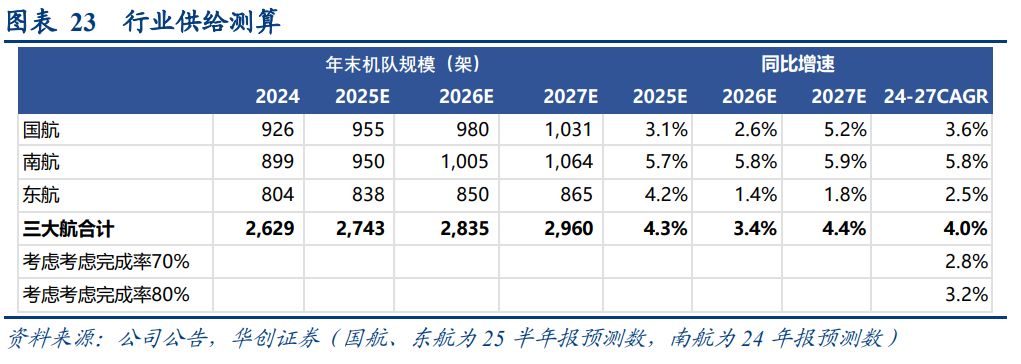

我们测算25-27年行业净增或依然在3%左右:

1)三大航25-27年计划引进CAGR为4.0%

根据三大航最新披露的机队引进计划,25-27年三家累计净增增速分别为4.3%、3.4%和4.4%,三年CAGR为4.0%:

国航:25-27年增速为3.1%、2.6%、5.2%,三年CAGR3.6%;

南航:25-27年增速为5.7%、5.8%、5.9%,三年CAGR5.8%;

东航:25-27年增速为4.2%、1.4%、1.8%,三年CAGR2.5%;

2)而考虑实际交付/计划量,CAGR预计在3%附近

如前文计算,22-24年,三大航实际交付不足年初预期数50%。考虑产能仍在爬坡,假设25-27年完成率提升至70%~80%,则对应CAGR预计在3%附近。

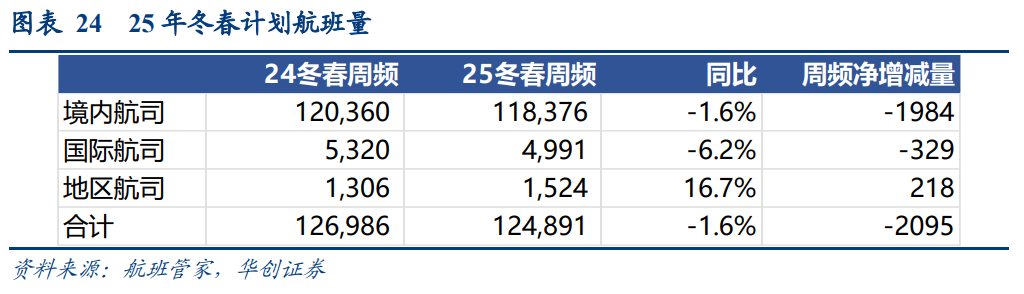

5、反内卷号召下,时刻总量收紧

反内卷号召下,时刻端有所收紧。6月26日,民航局召开电视电话会,专题部署民航领域综合整治“内卷式”竞争工作。

8月14日,由中国航空运输协会牵头编制的《中国航空运输协会航空客运自律公约》正式发布,公约提出“加强行业自律,维护市场秩序。倡导各企业严格遵守价格法、反不正当竞争法等相关法律规定,杜绝以排挤竞争对手为目的的恶意竞争行为(如低于成本价倾销、虚假宣传等),共同维护市场秩序。”

10月,民航公布25年冬春航季时刻计划,总量收紧,整体计划航班量同比微降:

据航班管家统计,自2025年10月26日开始至2026年3月28日,2025年冬春航季中,全民航平均周频达12.5万班,同比2024年同期下滑1.6%,其中国内下降1.7%,国际下降1.6%,地区增长2.8%。

分航司类型来看:25年冬春季,境内航司周频净减少1984班,同比-1.6%;国际航司净减少329班,同比-6.2%,地区航司净增加218班,同比 16.7%,合计周航班量同比24冬春航季减少2095班次,同比-1.6%。

(四)“供需-价格”拐点已见,高弹性或一触即发

综上来看:行业基本面持续改善,“供需-价格”拐点已见。

1)总量角度:当前供需基本盘已优于2019及2024年;

2)需求侧:结构性转好,公商务边际改善,跨境需求快于国内拉动周转;

3)供给侧: 存量维修拖累 低增速引进,供给约束不断强化。

而当前,淡季不淡,客座率升至历史高位,已然推动票价同比转正,并得以持续,“供需-价格”拐点已见。

于航空而言,其周期的魅力便在其价格弹性:

以三大航均值来看,采用Wind一致预期收入,2025年三大航平均收入预计为1637亿:

若票价提升1%,对应平均收入增加16.4亿,利润增厚12.3亿;

若票价提升5%,对应平均收入增加81.8亿,利润增厚61.4亿。

且三大航尚有未抵扣亏损,实际税率或低于标准值。

三、成本端:油价贡献成本减负

今年以来,受益于石油供应增加,油价同比保持下降趋势。

1-11月,国内综采油价同比下滑11%。

根据各家航司半年度披露,10%的油价变动对应年化成本端影响:

三大航成本影响约43~51亿,春秋吉祥影响在6~6.5亿。

若低油价得以持续,航司成本端将明显减负。

四、投资建议及风险提示

淡季不淡,票价转正。其背后是历史同期最高的客座率,低增速的航班量供给和持续增长的旅客。

而展望后续:

1)总量角度:当前供需基本盘已优于2019及2024年;

2)需求侧:结构性转好,公商务边际改善,跨境需求快于国内拉动周转;

3)供给侧: 存量维修拖累 低增速引进,供给约束不断强化。

行业“供需-价格”拐点已见。

重点推荐:

继续看好国内支线市场龙头华夏航空,迎来可持续经营拐点;

看好低成本航空龙头春秋航空,凭借低成本核心竞争力,将“流量-成本-价格”发挥到极致;

看好宽体机高效运营有望助力吉祥航空弹性释放。

五、风险提示

经济大幅下滑、人民币大幅贬值、油价大幅上涨等。

VIP复盘网

VIP复盘网