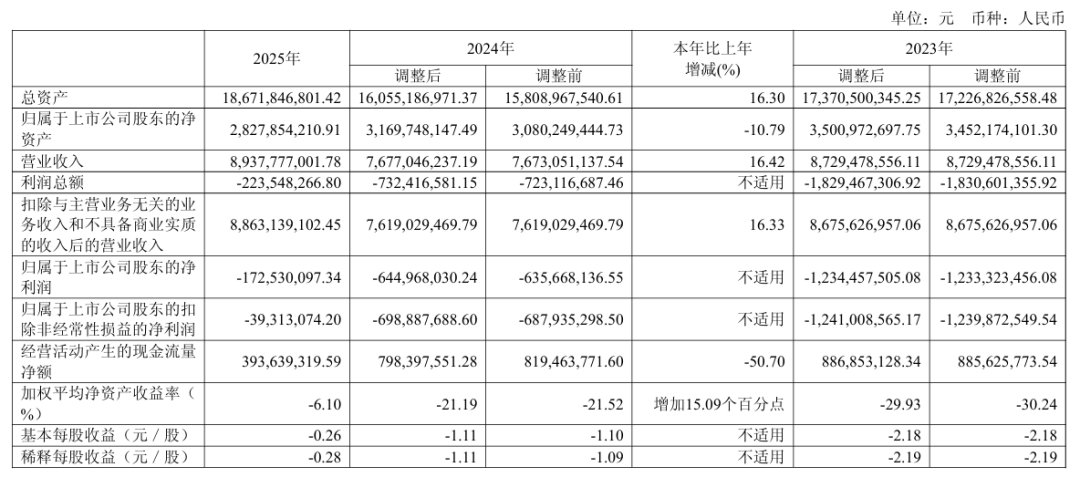

储能知家消息,4月25日,龙蟠科技披露2025年年度报告。报告期内,公司实现营业总收入89.38亿元,同比增长16.42%;归母净利润亏损1.73亿元,上年同期亏损6.45亿元;扣非净利润亏损3931.31万元,上年同期亏损6.99亿元;经营活动产生的现金流量净额为3.94亿元,同比下降50.70%;基本每股收益为-0.26元,加权平均净资产收益率为-6.10%。

此前,龙蟠科技曾披露2026年一季度业绩预告,预计营业收入33亿元至36亿元,同比增长107.25%至126.09%,归母净利润2亿元至2.5亿元,上年同期亏损2594.88万元,同比扭亏为盈。

对于业绩增长的原因,龙蟠科技指出:报告期内,公司主要磷酸铁锂业务受行业上下游需求影响,收入与销量呈不同程度的增长,规模效益体现,盈利能力有所恢复。与此同时,公司始终坚持产品创新、服务升级与流程优化,把握国内外市场发展机遇,推动公司业务实现稳健持续增长。

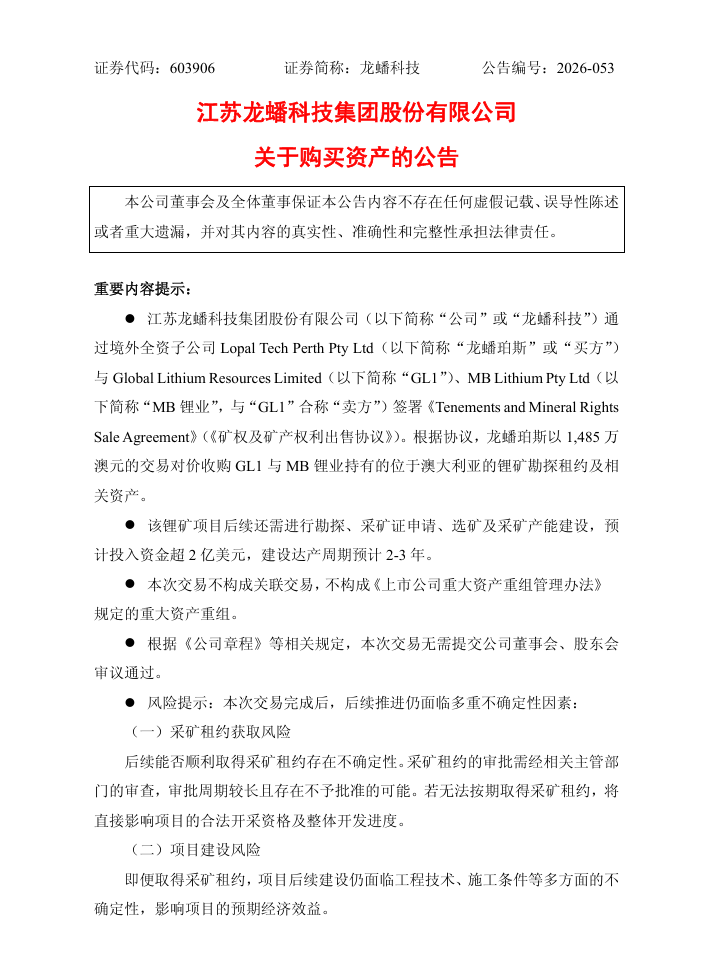

值得注意的是,龙蟠科技刚刚一口气抛出两份跨境合作公告:一是拟以约731.8万澳元认购澳大利亚锂矿商GL1发行后5%的股份,并支付不超过7500万美元预付款,锁定西澳Manna锂矿未来十年的稳定供货;二是通过境外全资子公司龙蟠珀斯,以1485万澳元收购位于西澳大利亚皮尔巴拉地区的锂矿勘探租约及相关资产,涵盖5个勘探租约及11个矿区的锂矿矿产权益。

这一系列动作,标志着龙蟠科技在一天之内向西澳锂矿资源投入了超过6.2亿元的真金白银,使其正式成为全球唯一一家直接掌控自有锂矿资源的磷酸铁锂正极材料企业。此次布局的Manna锂矿,是西澳东部金矿区规模第二大的锂资源项目,资源量达5160万吨,氧化锂平均品位1.0%,属于优质易开采矿种。

龙蟠科技的锂矿布局,与产能扩张和订单增长形成了精准匹配。一方面,截至2026年一季度,公司磷酸铁锂已建成产能31万吨,国内遂宁、常州等基地持续扩产,印尼基地逐步放量,2026年有效产能将达45万吨,2027年底规划总产能65万吨。另一方面,公司已手握超600亿元长期订单,覆盖宁德时代、楚能新能源、欣旺达等头部客户,供货周期延伸至2030年以后。

2026年以来,磷酸铁锂价格呈现明显上涨趋势,主要受加工费上调、碳酸锂成本上升及需求回暖等多重因素推动。1月由于加工费上移伴随碳酸锂折扣系数上移,磷酸铁锂企业效益明显好转。2月加工费以平稳为主,随着锂价上移带来库存收益,龙蟠科技等企业已逐渐扭亏盈利。

VIP复盘网

VIP复盘网