据储能知家获悉,4月24日,港交所披露易平台的一则公告,再次将阳光电源推向资本市场的聚光灯下——这家市值近3000亿元的A股巨头正式向港交所主板递交上市申请,重启“A H”双重上市进程,中金公司为独家保荐人。

这家成立于1997年的龙头企业,从光伏逆变器业务起步,目前已经逐步布局太阳能、风能、储能、电动汽车及充电、氢能五大赛道。主要产品包括光伏逆变器、储能系统、风电变流及传动产品、新能源汽车电控电源及充电装备、氢能装备等,并致力于提供清洁能源全生命周期解决方案。

阳光电源的港股之路,倚靠什么?

递表港股,重启A H布局

筹划八个月后,阳光电源叩门港交所。

2025年8月,阳光电源召开第五届董事会第十八次会议,宣布拟发行境外上市外资股(H股)并在香港联合交易所有限公司主板挂牌上市,同时聘请容诚香港作为本次发行的审计机构,被视为公司加速出海、拓展国际资本市场的关键一步。

2025年10月,阳光电源曾提交招股书,拟赴港实现双重上市,但因首份申请文件于2026年4月5日满6个月有效期自动失效。此次二次递表,公司带来了补充2025年全年业绩数据后的更新招股书,向资本市场展现了更为完整的发展图景。

根据弗若斯特沙利文的分析,阳光电源的光伏逆变器产品出货量连续十年保持全球领先,于2024年按出货量计,阳光电源的光伏逆变器在全球的市占率约为25.2%。截至2025年12月31日,其储能系统累计出货量超过93GWh,全球领先。

招股书披露,本次募集资金用途明确分为四大方向:一是研发投入,包括新一代光储产品研发及研发中心升级;二是海外生产基地建设,拟在海外新建/扩建生产基地,规划年产储能产品32.5GWh及逆变设备20GW,覆盖欧洲、北美、中东等核心市场;三是数智化建设;四是补充日常经营现金流。

2026年初,掀起了一股赴港上市的热潮,从1月华盛锂电、汇川技术、科大智能相继公告,到2月鹏辉能源申请提交,再到4月思格新能源成功上市,一场“港股IPO潮”正式拉开序幕。储能相关企业扎堆上市,既是行业蓬勃发展的缩影,也是企业应对市场竞争、把握碳中和机遇的战略选择。

阳光电源“A H”布局,有何好处?

首先,随着A股再融资环境趋严,港股市场凭借融资速度快、审批周期短等优势,成为企业获取国际资本的重要途径。此次赴港上市,将打造多元化融资渠道,为技术研发、产能扩张、海外市场拓展等提供充足的资金支持。

其次,香港作为国际金融中心,汇聚了全球众多投资者。阳光电源通过在港上市,将加速全球化战略布局,提升国际公信力和品牌形象,便于对接欧洲、中东、东南亚等储能需求旺盛地区的资本与项目资源,增强在全球市场的话语权。

最后,港股对新能源等行业的估值逻辑更贴近国际市场,阳光电源有望通过“A H”上市引入境外基石投资者,优化股东结构,推动估值向海外同行靠拢,缩小A/H股估值差。而港股平台也将增强公司跨境资本运作的灵活性,例如更便捷地开展海外并购,提升国际化运营效率。

业绩亮眼,筑牢上市根基

阳光电源的底气,源于亮眼业绩。

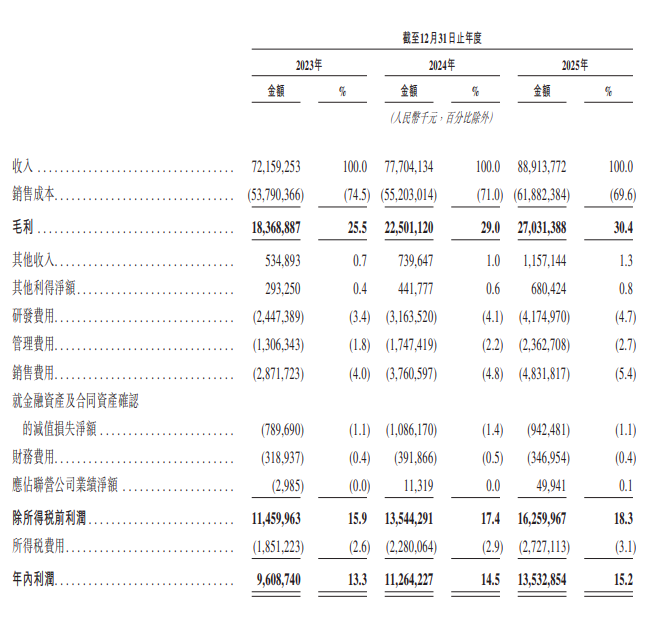

或由于会计准则不同,阳光电源港股IPO财务数据与A股年报数据略有不同。港股IPO申报稿显示,于2023年、2024年及2025年,公司营业收入分别为721.59亿、777.04亿及889.14亿元;净利润分别为96.09亿元、112.64亿元及135.33亿元,2023年至2025年收入和净利润的年复合增长率分别达到11.0%和18.7%;毛利率由2023年的25.5%增加至2024年的29%,主要是由于持续进行产品研发,导致品牌价值提升及盈利能力提高,以及具有相对较高毛利率的储能系统的销售占比增加,2025年毛利率为30.4%。

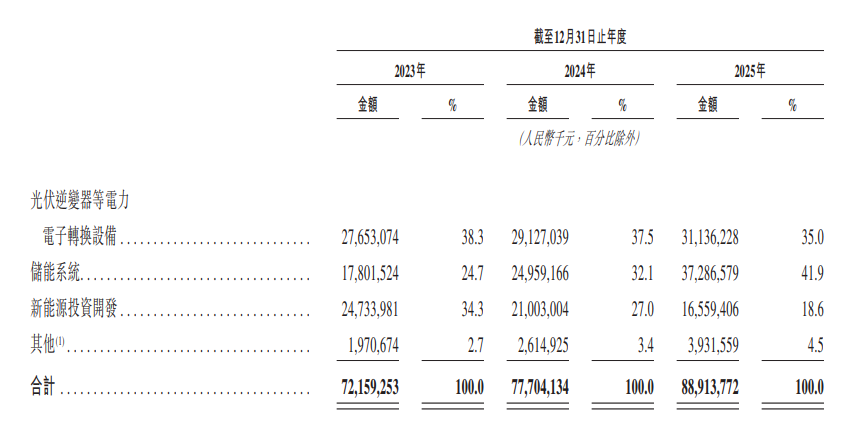

从细分产品来看,阳光电源储能系统出货已达43GWh,较去年同期上涨53.57%。该营业收入372.87亿元,收入占比41.9%,超过光伏逆变器,成为最主要的收入来源;毛利率为36.5%,超过整体毛利率30.4%,也超过了光伏逆变器34.7%的毛利率。

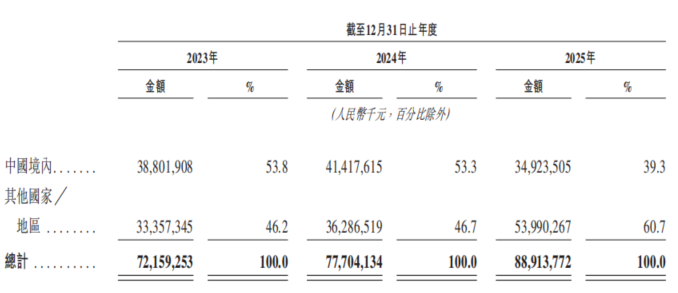

从全球布局来看,阳光电源的海外收入539.90亿元,占整体收入的60.7%。截至2025年12月31日,公司的业务已覆盖全球100多个国家和地区,并在海外设立超过20家分支机构、超过520家全球服务网点及数百家主要渠道商。

值得注意的是,全球业务的爆发式增长,得益于阳光电源的技术深耕。报告期内,公司发布全球最大容量PowerTitan3.0交流智储平台、PowerStack255CS系统、PowerStack510CS系列新品等。此外,首创的“交直流一体”10MWh全液冷储能系统 PowerTitan2.0,助力泰州海陵独立储能电站、昆山龙腾特钢用户侧储能电站、芜湖奇瑞首个汽车行业储能电站、山东台阳电网侧储能电站、乌兹别克斯坦中亚最大储能电站等稳定运行。公司还再次升级了干细胞电网技术,首创“电池-变流器-场站”三级协同架构。

然而,机遇与挑战并存。

2025年10月,欧盟披露《工业加速器法案》草案的核心内容,条款直指中国新能源企业,尤其是电池和储能领域。其主要要求:非欧盟企业需确保产品中至少40%的原材料和制造环节来自欧盟本地;雇佣至少35%的欧盟技术工人;储能系统需标注碳足迹并符合欧盟碳关税;欧盟政府项目将优先采购本土制造产品。

这意味着,阳光电源现有储能产品线需新增3至5项认证,初期成本增加18%。新项目需满足法案要求,可能导致部分订单交付周期延长3至6个月,影响2025年储能出货量。在当日收盘,阳光电源暴跌近11%,几乎创下半年以来最大单日跌幅。

风浪越大鱼越贵。

展望2026年,阳光电源在今年3月召开的业绩会上就公司2026年储能出货目标透露,将根据市场的增长上限去努力,希望能做到60GWh以上,这一目标较2025年43GWh的储能系统全球发货量提升约四成。

VIP复盘网

VIP复盘网