经历了关税冲击后,很多投资者开始注意到科技光芒下的消费板块,背靠国内人口红利和统一大市场,消费在不确定性环境下具备非常强的韧性。

当说起A股消费,大家首先想到的是什么?食品饮料、实体商超、家电等等,龙头代表:比如贵州茅台、永辉超市、格力电器……

当说起港股消费,首先想到的又是什么?电商、潮玩、汽车、电子等等,龙头代表:比如阿里巴巴、泡泡玛特、小米集团……

这就是A股消费和港股消费的区别,各具特色又分庭抗礼,共同构成了中国消费市场的全貌。

当前扩内需政策加码在即,该选港股消费还是A股消费呢?

01

行业分布及特征

港股消费板块与A股消费板块在行业构成、市场特征、政策敏感度及投资逻辑等方面存在显著差异。

A股消费以传统必需品为主,白酒权重高

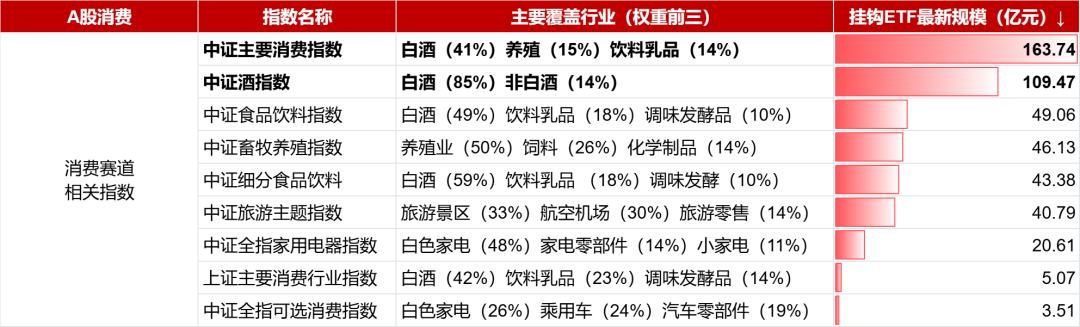

A股市场消费类指数多达10余个,其中规模最大的为中证主要消费指数(简称:800消费),挂钩ETF合计规模合计超160亿元。

中证主要消费指数覆盖行业中,白酒行业占比超过40%,其次是农牧养殖(约15%)和饮料乳品(约14%)。

(来源:wind,截至2025.04.28)

整体来说,A股消费围绕吃、喝,以传统必需消费品为主,尤其是白酒存在感非常突出。这类行业有一个特征:受宏观经济周期波动影响较大。这也是近几年A股消费持续低迷的一个原因。

港股消费更多元,注重可选消费

港股市场消费类指数数量和规模都相对较小,其中规模最大的为恒生消费指数,挂钩ETF合计规模合计超32亿元。

恒生消费指数、港股通消费指数都覆盖了近七成的可选消费行业,白酒占比几乎为零。

行业分类上,恒生消费、港股通消费指数主要覆盖家用电器、服装、餐饮等传统消费品类,也包含潮玩、文旅等新消费行业,包括泡泡玛特、百胜中国、安踏体育、携程集团等。

尤其是港股消费指数,成分股不乏阿里巴巴、美团、小米等科技驱动的消费企业。

(来源:wind,截至2025.04.28)

这些可选消费,与必需消费品有较大的区别:

一方面受到政策补贴影响较大,例如2024年以来发改委加码汽车、数码产品补贴,例如小米、比亚迪等电子、汽车板块龙头涨幅显著;

另一方面,覆盖附加值较高的新型消费龙头,成长弹性更大,例如泡泡玛特、老铺黄金等港股新消费,今年以来也获得不俗的表现。

02

市场表现及未来展望

历史表现

近一年(截至2025年4月28日),恒生消费、港股通消费指数显著跑赢中证消费指数,区间最大涨幅达60%。

这主要得益于港股消费覆盖的电商、汽车、电子、餐饮等行业,与扩内需政策(如服务消费提质、消费品以旧换新)重合度高,也更具弹性。

图表:中证消费、恒生消费、港股通消费指数阶段表现对比

(来源:wind,统计区间为2024.09.24~2025.04.28)

估值水平

截至2025年4月28日,恒生消费、港股通消费指数动态市盈率都在20倍左右(处于近3年15%分位数左右),中证消费指数为19倍(近三年1.96%分位数),两者均处于历史低位,港股在这轮上涨后,估值修复相对充分。

政策面

港股消费成分股更贴近政策支持的“服务消费”(如餐饮、旅游、电商),包括互联网电商等港股核心资产,外需敞口较小,受关税影响相对小,兼具科技叙事逻辑,未来或持续修复。

流动性

港股消费缺点是流动性稍弱,资金面上更容易受到美元流动性影响,外资投资者参与比例等影响较大。

再对比港股通消费和恒生消费两类指数ETF,前者不受QD额度限制,流动性更优。

03

标的选择

如果偏好服务型消费,追求交易灵活性:选择港股消费,尤其是港股消费ETF(513230,支持T 0交易),更具成长弹性;

如果追求低估值,看好白酒行业底部复苏:选择A股消费(比如食品饮料ETF,515170),适合偏好白酒等传统龙头的投资者,需关注经济复苏节奏。

VIP复盘网

VIP复盘网