摘要

基本情况:国内汽车曲轴龙头,切入新能源、人形机器人领域

公司主要从事发动机曲轴、精密锻件、齿轮、螺栓的生产与销售。公司于2024年成立机器人事业部,积极进军机器人零部件领域。

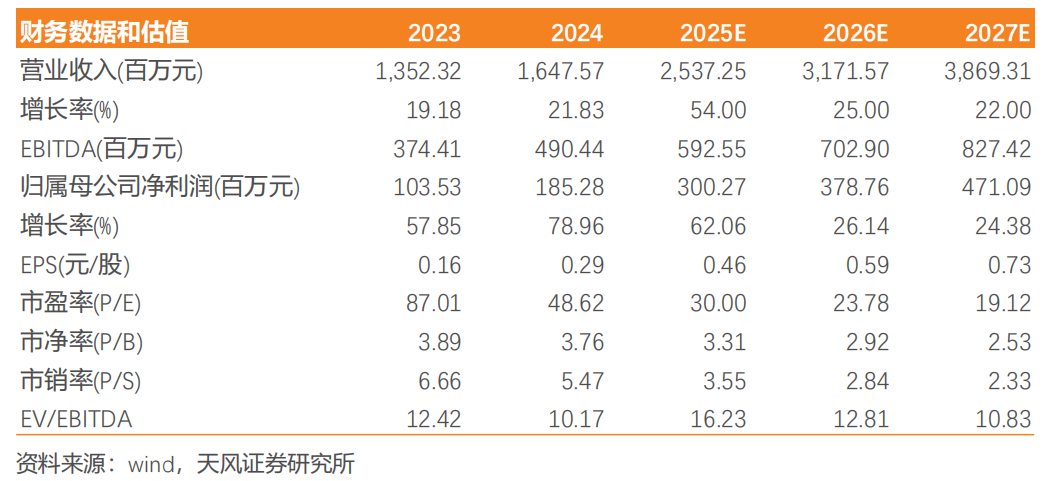

2024年,受益于下游混动车型的爆发性增长,公司的营业收入、归母净利分别为16.5、1.9亿,同比 22%、 79%。

汽零主业:混动车型重塑市场格局,驱动福达曲轴业务成长

在新能源汽车中,纯电车型无需发动机曲轴,而混动车型需要1:1配备。2024年全国插混车型销量的增长率达到83%,乘用车曲轴的市场需求流向与自主品牌联系紧密的第三方厂商,其中具备最高产能的福达有望成为核心受益者。

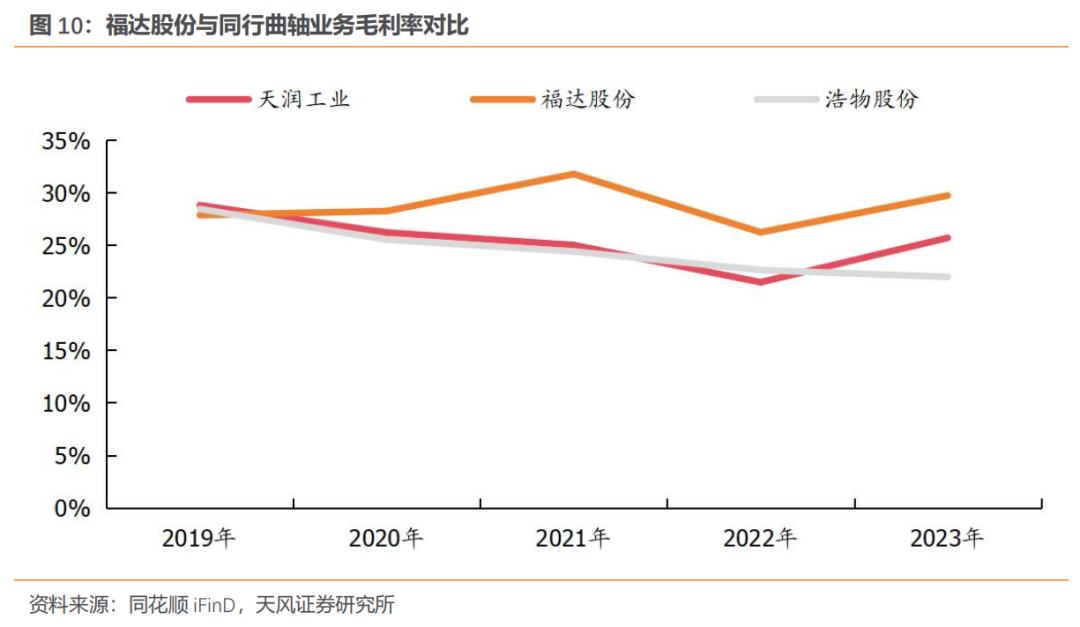

工艺上,福达是乘用车曲轴领域唯一同时具备毛坯锻造、曲轴加工一体化能力的企业,成本优势显著,盈利能力领先同行。

机器人业务:自研 投资,福达开辟人形机器人零部件新业务

在自研方面,福达从0-1积极拓展机器人行星减速器业务,于2024年7月成功完成首个样件,11月顺利完成台架试验,目前正在积极拓展机器人减速器产品定点项目。

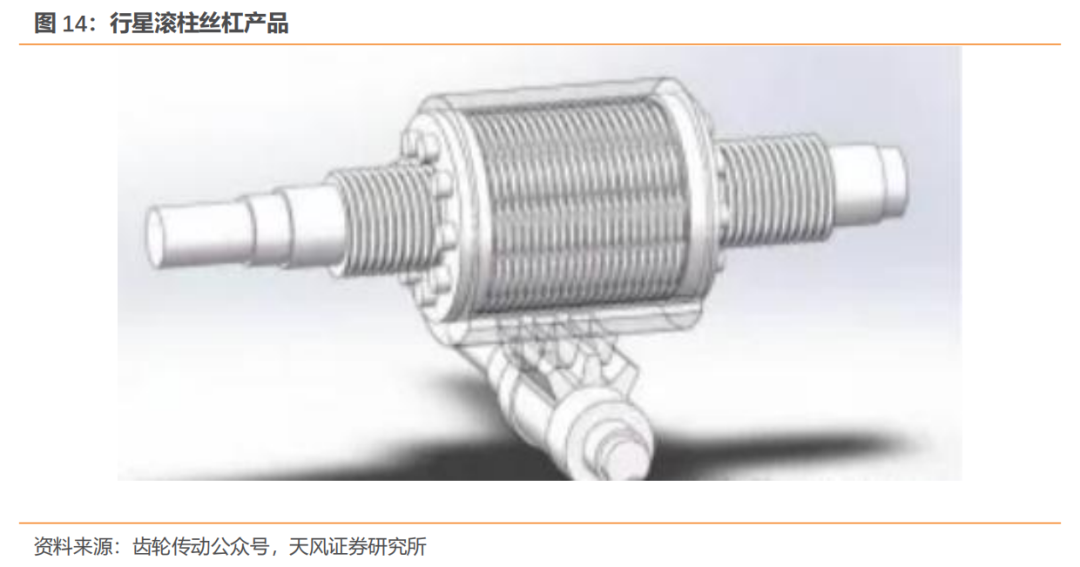

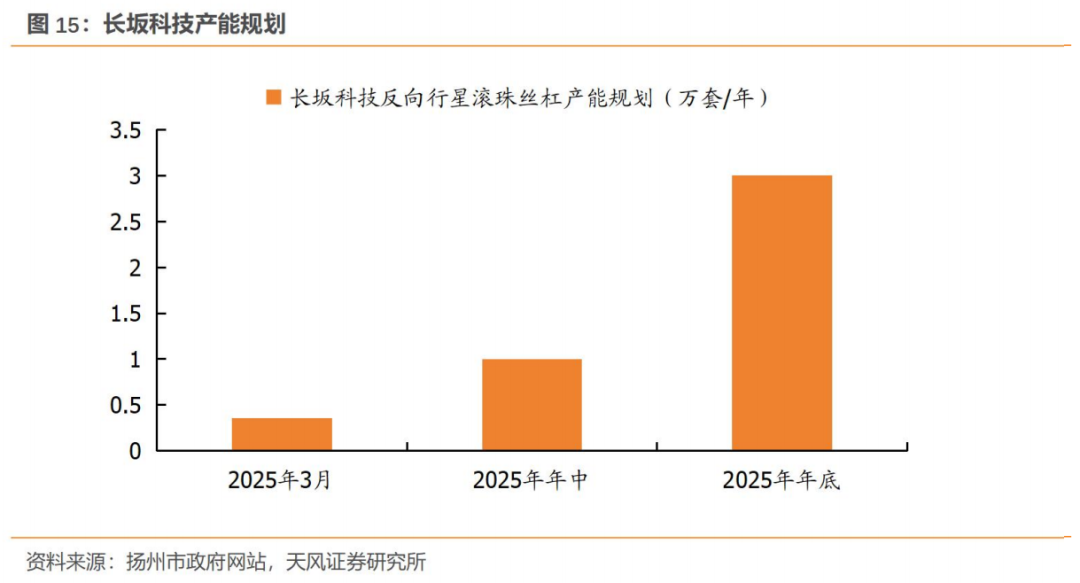

对外投资方面,福达投资了具备行星滚柱丝杠与减速器技术的长坂科技,并成立机器人零部件合资公司(福达持股70%)。在长坂科技达到1万套反向式行星滚柱丝杠产能、送样5家客户后,福达预计将认购长坂共35%的股权。

长坂科技在机床领域具备深厚经验,从源头保障了丝杠的加工精度与效率,能满足下游头部客户的应用要求。同时,自研设备有利于成本控制,以1万根丝杠磨削产线为例,行业平均投入约为2亿元,而长坂科技预计投入为2000万元,符合产业的长期降本需求。

投资建议

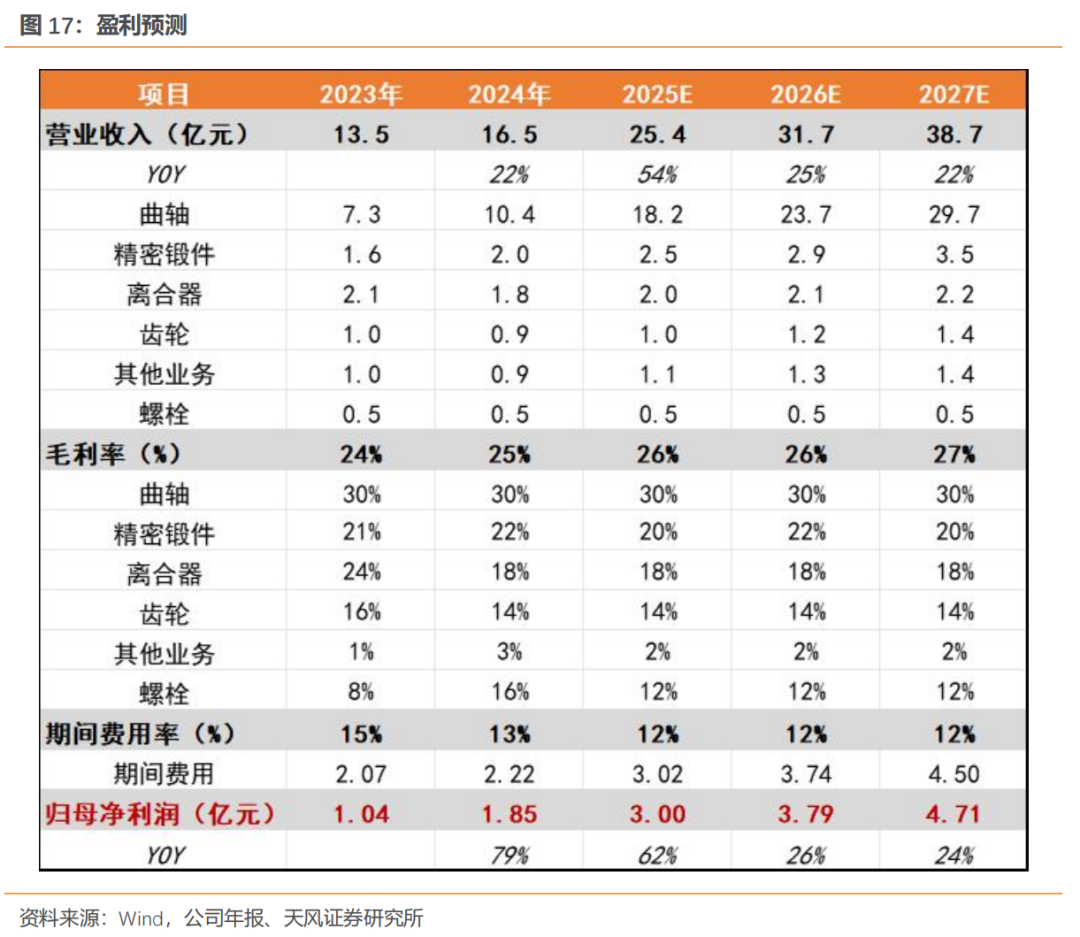

我们预计公司25-27年分别实现收入25、32、38亿元,YOY 54%、25%、22%,实现归母净利润3.0、3.8、4.7亿元,YOY 62%、26%、24%。

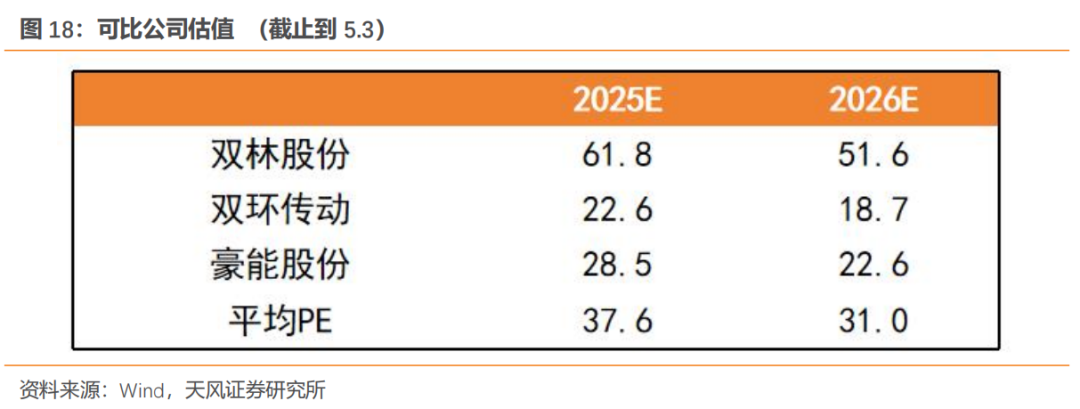

根据公司现有业务和新拓展业务情况,我们选取了双环传动、豪能股份、双林股份作为可比公司,根据wind一致预期,可比公司25年平均估值水平在38X,给予公司25年38XPE,目标价17.6元,首次覆盖,给予“买入”评级。

风险提示:汽车需求不及预期、原材料价格波动超预期、人形机器人发展不及预期、股价波动较大风险

公司情况

1.1. 国内汽车曲轴龙头,切入人形机器人领域

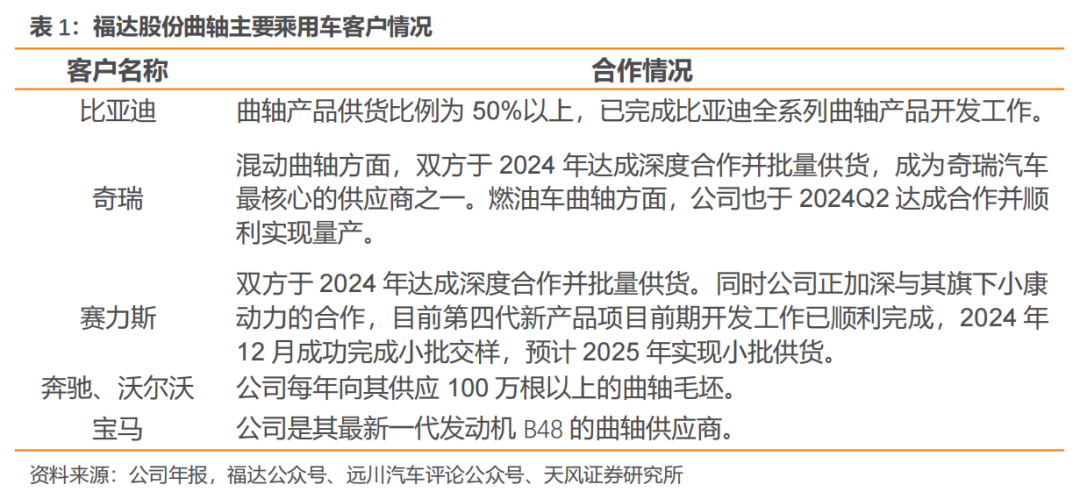

福达股份于1995年成立,于2014年在上交所上市。本公司主要从事汽车、工程机械、农机、船舶等动力机械发动机曲轴、精密锻件、新能源电驱齿轮、汽车离合器、螺旋锥齿轮、高强度螺栓的研发、生产与销售,在桂林、襄阳、长沙、苏州等地有产业布局,服务于奇瑞、比亚迪、康明斯、理想、小康动力、沃尔沃、宝马等国内外头部客户。

公司于2022年拓展新能源齿轮业务,成立新能源电驱科技公司,并在2023年正式投产新能源电驱系统高精密齿轮项目。

2024年,公司成立机器人事业部,进军机器人领域,已有机器人行星减速器产品,并且通过投资长坂科技来拓展机器人零部件产品。

1.2. 实控人具备丰富从业经验,股权结构稳定

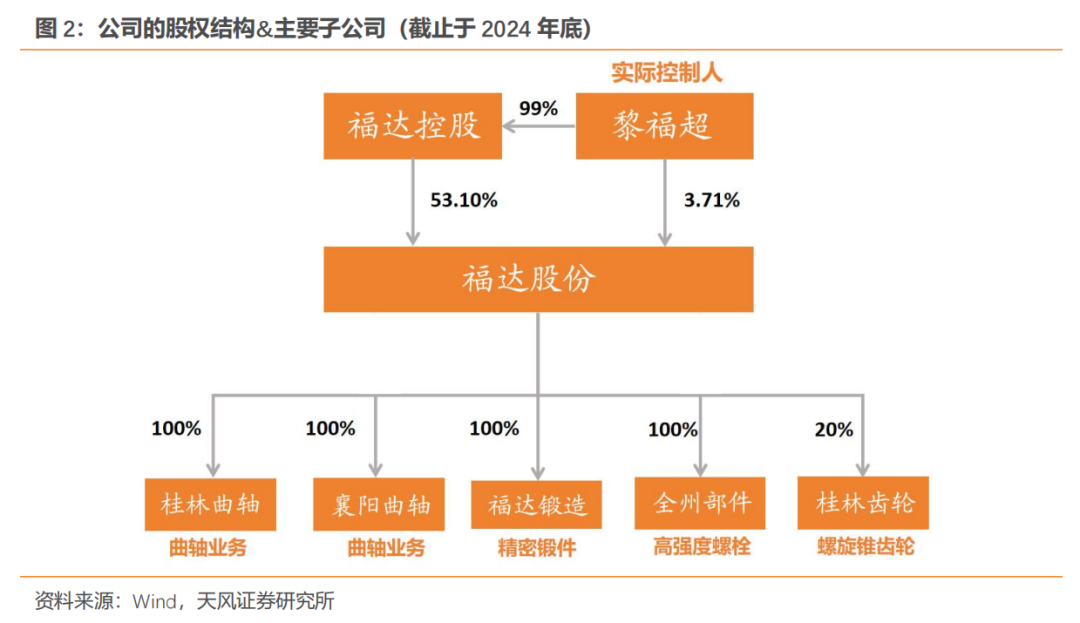

大股东及一致行动人工持股近 60%,各家子公司各司其职。公司控股股东为福达集团,截至 2024年,实际控制人黎福超先生共持有56.3%股份。公司下设有多个子公司,业务分工明确。其中,桂林、襄阳的子公司专门负责生产曲轴产品,是公司核心的业务板块;离合器、精密锻件、新能源电驱齿轮业务,则由对应的分公司承担。此外,福达公司与阿尔芬携手成立了福达阿尔芬公司,主要经营大型船机曲轴业务。

积极推行股权激励计划,预期24-26年业绩目标加速增长。2024 年9月公司推出股权激励计划,业绩考核目标为24-26年扣非净利润增长率分别不低于50%、120%、200%(相较23年);同时公司也为新能源电驱齿轮产品设定销售目标,24-26 年收入目标为不低于 2500 万元、1.6 亿元、3 亿元。

1.3. 公司2024年利润增长明显,主要来自于曲轴业务

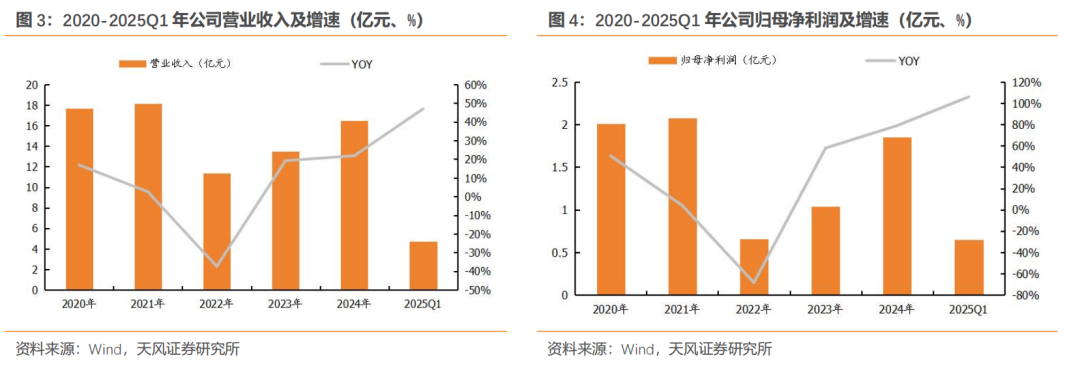

公司23年业绩出现明显拐点。受益于曲轴业务增长,24年业绩继续向好。

-收入端:2022 年收入受下游商用车市场需求收缩影响,有所下滑。2023年伴随曲轴业务放量收入重回增长,2024年实现营收16.48 亿元,同比增长21.83%。

-利润端:2022 年收入、利润均承压,2023 年伴随收入增长业绩实现修复,2024 归母净利润实现1.85亿元,同比增长 78.96%。

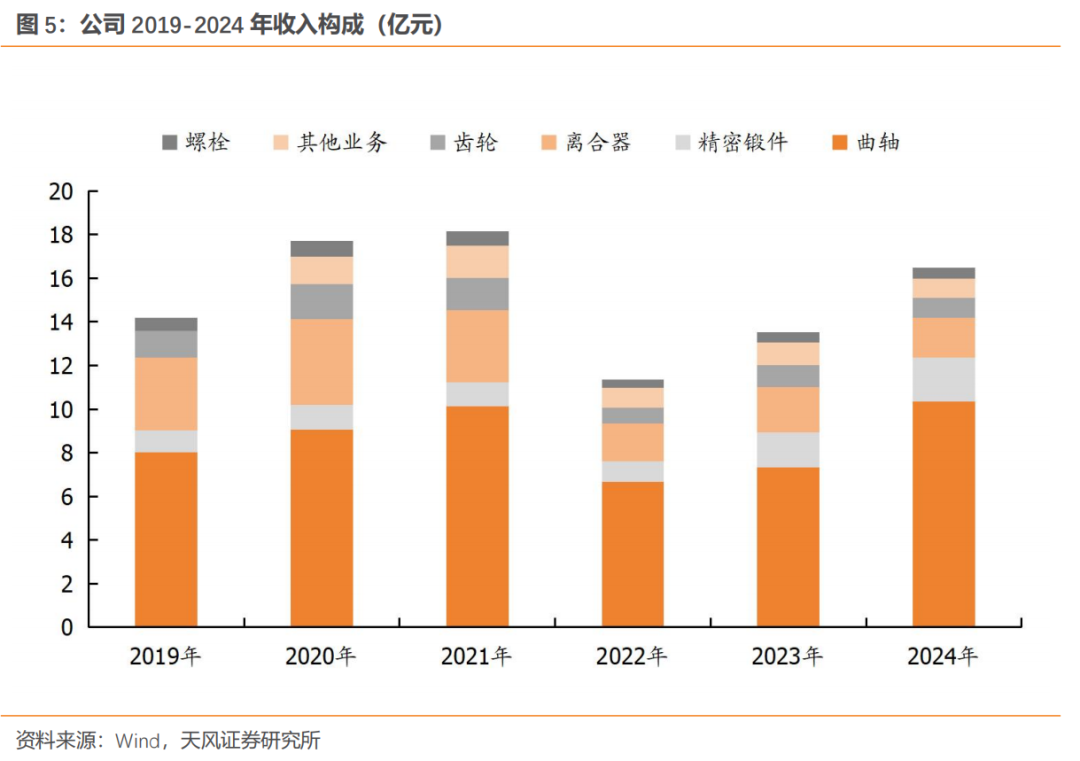

公司的传统主营业务为汽车零部件,收入可拆分为曲轴、精密锻件、离合器、齿轮、螺栓和其他,具体如下:

-曲轴:公司营收占比最大的业务,包括燃油车曲轴与新能源曲轴,2022-2024年营收达分别为6.67/7.33/10.36亿元。

-精密锻件:包括曲轴毛坯的锻造,与曲轴业务相配合,2022-2024年营收达分别为0.94/1.60/1.99亿元。

-离合器:2022-2024年营收达分别为1.72/2.08/1.83亿元。

-齿轮:2022-2024年营收达分别为0.74/1.00/0.92亿元。

-螺栓:2022-2024年营收达分别为0.36/0.46/0.48亿元。

-其他:机器人行星减速器等。

汽零主业:国内曲轴龙头,积极布局新能源领域

2.1. 混动车型重塑曲轴格局,第三方曲轴厂商前景广阔

曲轴是汽车发动机中最重要的部件。它承受连杆传来的力,并将其转变为转矩通过曲轴输出并驱动发动机上其他附件工作。曲轴受到旋转质量的离心力、周期变化的气体惯性力和往复惯性力的共同作用,使曲轴承受弯曲扭转载荷的作用。新能源车中,纯电车型取消发动机,而混动车型则保留发动机,因而也需要配备曲轴。

2024年插混车型在新能源中的渗透接近40%,为曲轴业务打开市场空间。在2017-2022年新能源车发展初期,动力形式以纯电路线为主,渗透率达到78%以上,发动机曲轴被视为为即将淘汰的“落后产品”。随着各车厂加大插混车型供给、消费者需求转向,2023、2024 年插混车型在新能源中渗透率分别为30%、40%,为国内曲轴厂商带来旺盛的下游需求。

插混车型的发展有望重塑汽车曲轴格局。由于曲轴对强度和精度的极高要求,传统整车厂大多会选择自产曲轴。而进入新能源时代后,整车厂不约而同减少了对发动机的投资,作为核心零部件的曲轴逐渐转为外包,需求从主机厂流出,进入到了上游的供应链中,叠加插混市场发展带来的需求增长,为福达等第三方曲轴厂商创造了相当大的增量。

2.2.乘混动车型东风,福达曲轴业务成长空间可期

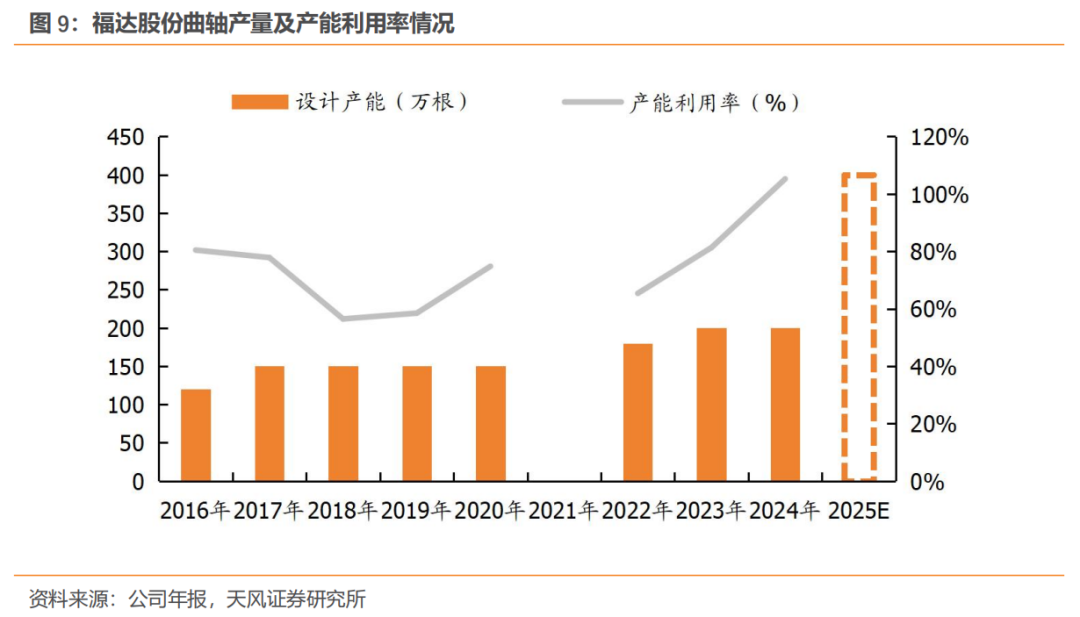

绑定下游头部客户,福达曲轴业务持续向乘用车转型。公司从商用车曲轴业务起步,逐渐渗透到乘用车曲轴业务,是市场少数能稳定生产高精度曲轴的厂商。凭借与比亚迪多年的合作关系,福达在其混动车型获得超50%的曲轴供应份额,同时也与赛力斯、奇瑞等其他头部客户达成深度合作并批量供货。乘着混动车型的东风,福达曲轴业务的产能与利用率增长显著,公司计划在25年产能达到400万根,在第三方曲轴厂商中市占率达到第一,且在混动市场的市占率已超过1/3。

公司具备毛坯锻造、曲轴加工一体化能力,成本优势显著。毛坯锻造是整个曲轴行业成本与质量的核心环节,是曲轴强度的首要来源。在提升曲轴产能的同时,福达也在拓展曲轴毛坯锻造产能,拥有由俄罗斯 TMP 公司与中国二重生产的多台热模锻压力机,构建了6 条先进的锻造生产线,打破了上游毛坯供给瓶颈,使公司具备了强大的成本优势,盈利能力高于同行。

2.3.进军新能源齿轮领域,福达构筑汽零领域新增长级

新能源电驱动齿轮业务拓展迅速,前景广阔。福达于23年成立了新能源事业部,专门生产新能源汽车电驱动系统高精密齿轮。新能源汽车电驱齿轮必须满足高转速、高精度、高性能、低噪音的要求,是新能源汽车的关键核心零部件,技术门槛较高。通过进口各国的高精尖设备,公司目前形成了60万套/年的产能,并已与比亚迪、联合电子、吉利、舍弗勒等下游头部客户达成合作并稳定供货,有望成为公司汽车零部件业务新的驱动力。

机器人:自研 投资,开辟人形机器人零部件新业务

背靠汽车零部件工艺经验,福达机器人业务蓄势待发。福达持续于2024H1组建专门的技术团队,正式进入机器人产业,开始机器人关键零部件产品的研发。以精密电驱齿轮制造技术和生产能力的优势为基础,公司全自主、正向对标开发机器人行星减速器产品,并于2024年7月成功完成首个样件,11月顺利完成台架试验,目前正在积极拓展机器人减速器产品定点项目。

公司投资长坂科技,拓展机器人丝杠业务。25年3月,福达公告称拟投资具备精密丝杠与减速器技术的长坂科技,并成立生产机器人零部件的合资公司(福达持股70%),专门负责丝杠的商业化生产及推广。投资分两次进行,通过首期增资福达将获得长坂科技6%的股权,在长坂科技达到1万套反向式行星滚柱丝杠年产能、丝杠送样5家客户后,双方完成剩余的股权认购,福达将获得长坂总共35%股权。

长坂科技在机器人领域的核心产品为反向式行星滚柱丝杠,由特斯拉首先提出,是人形机器人关节的核心传动部件,决定了机器人关节移动的精度和灵活性,技术门槛高且价值量占总成本达到19%。目前,长坂科技是国内第一家实现该产品高质量磨削加工的企业,并具备国内最大的年产能(3600根),性能上能满足特斯拉等人形机器人的应用需求,已获得包括某特斯拉一级供应商在内多家客户的认可。根据产能规划,预计长坂科技年底将达到3万套年产能,明后年将具备百万套的年产能。

长坂科技在专用机床领域具备深厚经验,可用于优化丝杠工艺、提升量产效率。用于行星滚珠丝杠高精度螺纹加工的磨削机床,一直被国外企业垄断,国内厂商主要靠进口,使用成本高,交付周期长,维护不便。长坂科技深耕机床领域多年,能够自研自制内螺纹磨床等高精度设备,从源头保障了加工精度与效率。同时,自研设备还能降低采购成本,以1万根丝杠磨削产线为例,行业平均投入约为2亿元,而长坂只需要其2000万元,符合下游头部客户持续降本、规模生产的长期需求。

福达与长坂强强联合,精密制造能力与核心技术双向赋能。福达深耕汽车零部件领域多年,具备深厚的精密制造经验与供应链管理能力,在发动机曲轴、新能源电驱齿轮等产品中积累了高精度加工与规模化生产经验,可迁移至机器人零部件领域,降低丝杠等核心部件的制造成本。福达与长坂有望在机器人领域发挥协同效应,形成“技术研发→工艺优化→量产交付”的完整产业链闭环。

投资建议

4.1. 盈利预测

我们预计公司25-27年分别实现收入25.4、31.7、38.7亿元,YOY 54%、25%、22%,实现归母净利润3.0、3.8、4.7亿元,YOY 62%、26%、24%。核心假设如下:

-收入:考虑不同产品情况,在混动车型的推动下,预计公司曲轴业务年增速在25%以上。此外,受益于下游新能源车产业的发展、新能源齿轮业务的开拓,预计公司齿轮业务、精密锻件年增速在13%以上。

-毛利率:以23、24年数据为基准,预计各产品保持相对稳定。

4.2.估值

根据公司现有业务和新拓展业务情况,我们选取了双环传动、豪能股份、双林股份作为可比公司,根据wind一致预期,可比公司25年平均估值水平约在38X,给予公司25年38XPE,目标价17.6元,首次覆盖,给予“买入”评级。

风险提示

汽车需求不及预期:汽车零部件是公司的主要业务,若下游汽车市场需求不及预期,将影响公司的收入。

原材料价格波动超预期:公司主营产品利润率受原材料价格影响,若原材料价格波动较大将影响公司的利润率。

人形机器人发展不及预期:公司新建产能有涉及人形机器人,若人形未来发展不及预期,将影响公司。

股价波动较大风险:公司有布局产品到人形机器人行业,该行业变化多,可能会出现较大波动。

VIP复盘网

VIP复盘网