点评

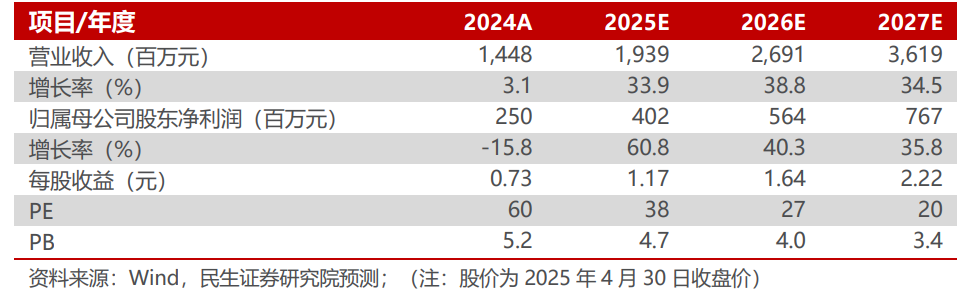

■事件: 2025年4月29日公司发布2024年年报及2025年一季度报告,2024年公司实现营业收入14.48亿元,同比增长3.13%;实现归母净利润2.50亿元,同比下滑15.80%;实现扣非后净利润2.37亿元,同比增长13.60%。2025年一季度公司实现营业收入3.35亿元,同比增长9.00%;实现归母净利润0.58亿元,同比增长8.10%;实现扣非后净利润0.52亿元,同比增长0.06%。

■ 厚积薄发,销量继续高增。公司产品包括碳纳米管粉体、碳纳米管导电浆料、石墨烯复合导电浆料、碳纳米管导电母粒等。公司碳纳米管产品的相关性能已经处于国内领先水平。公司不断研发新产品,以满足市场需求。2024年公司碳纳米管导电浆料8.5万吨,同比增长55.97%。

■ 新品产业化进展顺利。单壁碳纳米管的制备难度较高,目前在全球范围内只有极少数厂商能够规模化生产。公司已掌握单壁碳纳米管的负载型催化剂的制备方法、单壁碳纳米管连续制备技术等,并将在该产品基础上进一步研发新型或复合型产品,从而进一步丰富公司产品矩阵。此外,公司针对行业固态/半固态、高容量、高压实密度、快充快放等电池新技术的应用,积极开发与之相适配的单壁碳纳米管及其相关产品。截至目前,公司单壁碳纳米管及其相关产品已开始批量出货,且下游需求旺盛。为巩固自身优势,满足客户需求,公司积极推进“锂电池用高效单壁纳米导电材料生产项目(一期)”项目,届时有望有效提升公司新产品产能,提升公司产品盈利能力,完善公司在纳米碳材料领域的布局。

■ 投资建议:我们预计公司2025-2027年实现营收19.4、26.9和36.2亿元,同比变化 33.9%、 38.8%和 34.5%;实现归母净利润4.0、5.6、7.7亿元,同比变化 60.8%、 40.3%和 35.8%。当前股价对应2025-2027年市盈率分别为38、27、20倍,考虑公司积极推进新产品满足客户多元化需求,经营面或将更为扎实,维持“推荐”评级。

■ 风险提示:新能源车销量不及预期,行业竞争加剧,技术开发不及预期等。

■ 盈利预测与财务指标:

— 公司财务报表数据预测汇总 —

VIP复盘网

VIP复盘网