ZT7新一轮采购周期 ZT9新产品放量 航天领域持续突破,未来3年有望迎来高速增长,此外公司积极布局国产大飞机碳纤维预浸料,未来有望充分受益于国产大飞机产业化推进。

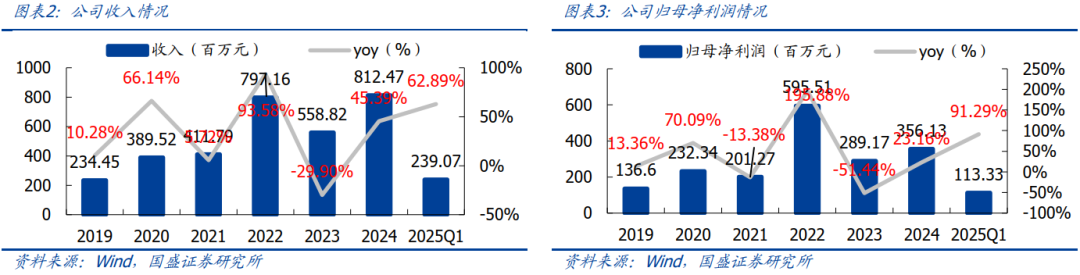

第一,新一轮航空装备放量即将到来,公司作为最上游原材料环节有望率先受益。“十四五”航空主机厂订单在2021年落地,但是军工材料企业作为上游环节往往需要提前备货导致景气周期较下游主机厂提前,中简科技单季度收入早在2020Q2就迎来环比大幅度提升。我们认为2025年作为“十四五”收官之年,下一批次航空装备订单即将批量落地,中简科技作为最上游环节有望率先受益,2024Q3单季度收入2.42亿元,同比增长187.44%、环比增长67.58%,2024Q4收入持续环比增长。

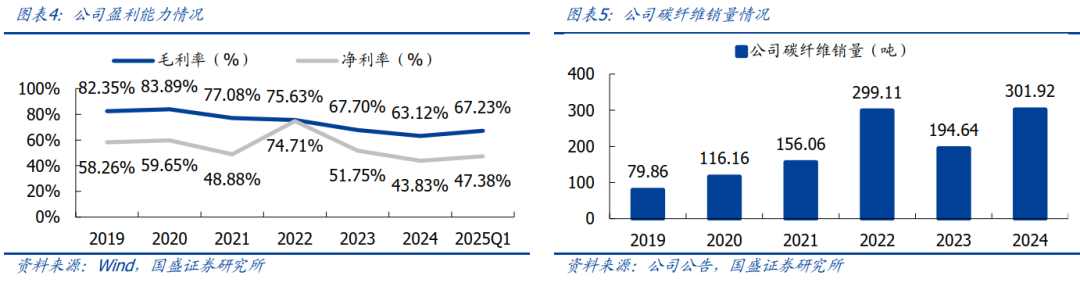

第二,除主力型号ZT7系列外,新型号ZT9系列碳纤维进入批量供应阶段、T800等产品在航天领域逐步取得突破。ZT9H是现阶段国内唯一一款已经工程化应用的第三代碳纤维产品,主要用于满足新一代型号需求。公司2015年率先研制并于2023年开始稳定批产,2023年ZT9系列碳纤维收入达到1.50亿元。ZT9H作为支撑新一代航空装备等高端装备的新产品,未来具备巨大成长空间,此外T800产品有望在航天领域取得突破,未来将带来新增长点。

第三,公司积极布局国产大飞机碳纤维预浸料,未来有望充分受益于国产大飞机产业化推进。目前公司预浸料技术团队已经掌握了行业一流的技术水平且成熟度较高,公司的定位是长期陪伴商用航空成长,根据商飞选型要求以T800及以上纤维做成预浸料参与到商飞的评价体系中,未来有望凭借自身实力成为国产大飞机重要供应商并充分受益于产业发展。

第四,公司积极扩产以满足下游需求增长和应用领域扩充,未来产能仍将持续增长。2022年ZT7系列一、二期产能合计420吨,2023年三期项目(3条200吨ZT9系列)已经投产,目前公司为了满足下游需求已经开始建设四期项目相关工作,四期项目主要是基于客户产能需求启动,旨在突破高端碳纤维产能瓶颈。

第五,规模效应叠加高单价新产品占比提升,公司将有效对冲降价对盈利能力的影响。一方面,碳纤维企业规模效应显著,公司碳纤维业务收入由2016年的1.18亿元增至2020年的3.29亿元,对应毛利率由2016年的69.22%增至2020年的84.15%,其中制造费用占收入比例下滑明显,由2016年的22.22%下滑至2020年的11.97%。另一方面,ZT7系列碳纤维已经经历降价未来价格或趋于稳定,ZT9系列碳纤维作为新一代产品单价更高且增速更快,高单价产品收入占比有望提升。

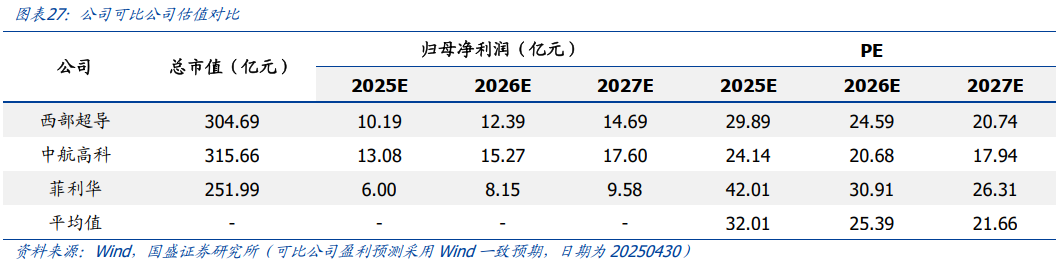

投资建议:我们预计2025~2027年公司归母净利润分别为5.32、6.61、7.93亿元,对应PE为29X、24X、20X。首次覆盖,给予“买入”评级。

1. 中简科技:国内航空航天碳纤维核心供应商

2. 碳纤维长期成长属性显著,公司未来3年有望高弹性增长

碳纤维复材用量已经成为高端装备先进程度的重要标志,在各种装备中渗透率不断提升。以军机为例,使用碳纤维复材的优势表现为:实现飞机轻量化,具备巨大的节能效益;增加飞机耐用性:碳纤维复材克服了金属材料容易出现疲劳和被腐蚀的缺点;降低飞机设计和制造成本:碳纤维复材具备良好成型性,可以整体成型、减少零件数量,从而使结构设计成本和制造成本大幅降低。

1、军机:碳纤维复材在先进军机使用比例不断提升,先进战机碳纤维复材用量超20%。美国最先将碳纤维复材用于军机,从20世纪60年代用于军机舱门、口盖、整流罩以及副翼、方向舵等受力较小或非承力部件,到80年代初发展到垂尾、平尾等尾翼一级的次承力部件,再到80年代末到机翼、机身等主要承力结构。美国F-22和F35为代表的第四代战机碳纤维复材用量达到25%和35%,我国战斗机J-20碳纤维复材用量高达27%。

我们认为中简科技作为国内军工碳纤维核心供应商,在未来3年有望迎来高弹性增长,主要原因包括:1)新一轮航空装备放量即将到来,公司作为最上游材料环节有望率先实现高增长;2)除了此前主力型号ZT7系列外,用于下一代装备的新型号ZT9系列正处于高增长状态、T800等产品在航天领域逐步取得突破。

新一轮航空装备放量即将到来,公司作为最上游原材料环节有望率先受益。“十四五”期间,以中航成飞为代表的航空主机厂2021年合同负债金额巨大,表明航空主机厂大额预付款在2021年落地,但是军工材料企业作为上游环节往往需要提前备货导致景气周期较下游主机厂提前,比如中简科技单季度收入在2020Q2就开始迎来环比大幅度提升,主要系航空碳纤维需要经历“碳纤维-预浸料-复材制件-主机”这一生产流程,因此相对主机厂而言景气度会有前置。我们认为2025年作为“十四五”收官之年,下一批次航空装备订单即将批量落地,中简科技作为最上游环节有望率先受益,2024Q3单季度收入已经开始同比、环比大幅增长。

除主力型号ZT7系列外,新型号ZT9进入批量供应阶段、T800等产品在航天领域逐步取得突破。ZT9H是现阶段国内唯一一款已经工程化应用的第三代碳纤维产品,公司2015年率先研制并于2019年实现性能指标跨代提升,开始了新一代应用的研究和验证工作。2022年公司ZT9H系列产品在多个应用领域进行验证,2023年收入达到1.50亿元,实现稳定批产供应。目前ZT9H成为继ZT7H之后持续引领国内高性能碳纤维技术创新的高端产品,有力支撑了新一代航空装备等高端装备的应用场景,由于碳纤维复材在新型装备应用比例逐步上升,随着多个型号研制与定型迎来进展,未来下游对ZT9系列碳纤维需求更多,远期具备巨大的成长空间。此外T800产品有望在航天领域取得突破,未来有望带来新增长点。

公司积极扩产以满足下游需求增长和应用领域扩充,未来产能仍将持续增长。2023年之前公司一、二期产线产品均为ZT7系列碳纤维,2022年ZT7系列产能高达420吨。2023年随着三期项目逐步投产,满足新一代型号需求的ZT9系列产品开始快速放量,未来随着三期项目3条200吨产线陆续投产,公司ZT9系列有望迎来快速增长。此外公司已经开始建设四期项目,主要是基于客户产能需求启动,旨在突破高端碳纤维产能瓶颈。

公司积极布局国产大飞机预浸料,未来有望充分受益于国产大飞机产业化推进。目前公司预浸料技术团队已经掌握了行业一流的技术水平且成熟度较高,定位是长期陪伴商用航空成长,根据商飞选型要求以T800及以上纤维做成预浸料参与到商飞的评价体系中,未来有望凭借自身实力成为国产大飞机重要供应商并充分受益于产业发展。

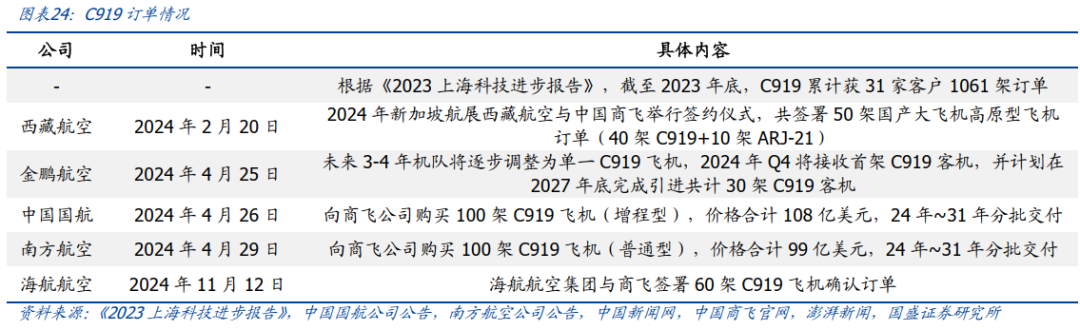

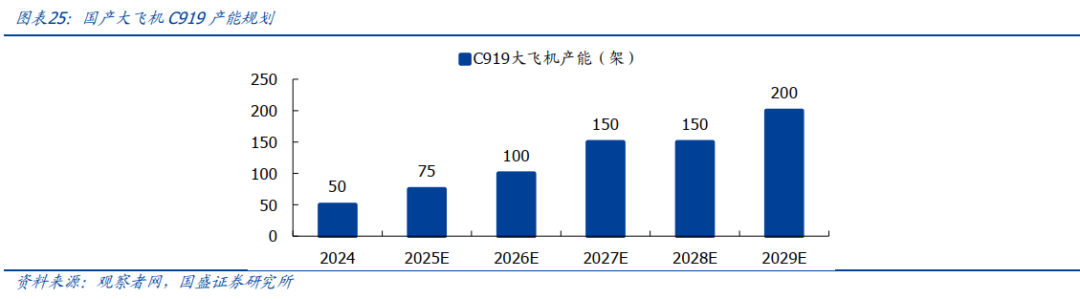

C919:我们认为2025~2027年是C919交付加速、产业扩产加速的关键期,未来3年产业有望实现高速增长。一方面,2024年以来国内航司持续签订C919订单,计划交付周期跨越十四五-十五五-十六五,根据《2023上海科技进步报告》,截至2023年底C919累计获得1061架订单,考虑2024年订单目前C919订单数量高达1391架。另一方面,在订单量巨大且订单仍在持续落地的背景下,C919产能也正在处于加速扩张状态,将从2024年的50架提至2025年的75架,2026年计划产能为100架,2027年和2028年的计划产能均为150架,2029年将达到200架。

宽体客机C929:签署首家用户框架协议,远期来看给产业链带来巨大成长机遇。2024年11月12日,中国国航与中国商飞签署C929客机首家用户框架协议,意向成为C929宽体客机的全球首家用户。虽然C929产业化仍需要较长时间(参考C919在2016年和中国东航签署首家用户框架协议),但是届时国内大飞机产业链或已发展成熟,C929若批产则有望给国内产业链企业带来巨大成长空间。

公司积极布局国产大飞机碳纤维预浸料,未来C919和C929有望给公司带来巨大成长空间。和军用飞机相比民机体型更加巨大,且下游客户范围更广,未来国产大飞机产业的持续发展将给国产碳纤维复材企业带来巨大成长空间,公司作为目前国内军用航空碳纤维复材领域核心供应商,未来有望充分受益于国产大飞机产业发展。

3. 投资建议

第一,新一轮航空装备放量即将到来,公司作为最上游原材料环节有望率先受益。“十四五”航空主机厂订单在2021年落地,但是军工材料企业作为上游环节往往需要提前备货导致景气周期较下游主机厂提前,中简科技单季度收入早在2020Q2就迎来环比大幅度提升。我们认为2025年作为“十四五”收官之年,下一批次航空装备订单即将批量落地,公司作为最上游环节有望率先受益,2024Q3单季度收入同比环比大幅增长。

第二,除主力型号ZT7系列外,新型号ZT9系列碳纤维进入批量供应阶段、T800等在航天领域实现突破。ZT9H主要用于满足新一代型号需求,公司2015年率先研制并于2023年开始稳定批产,2023年ZT9系列碳纤维收入达到1.50亿元。ZT9H作为支撑新一代航空装备等高端装备的新产品,未来具备巨大成长空间。此外T800产品有望在航天领域取得突破,未来将带来新增长点。

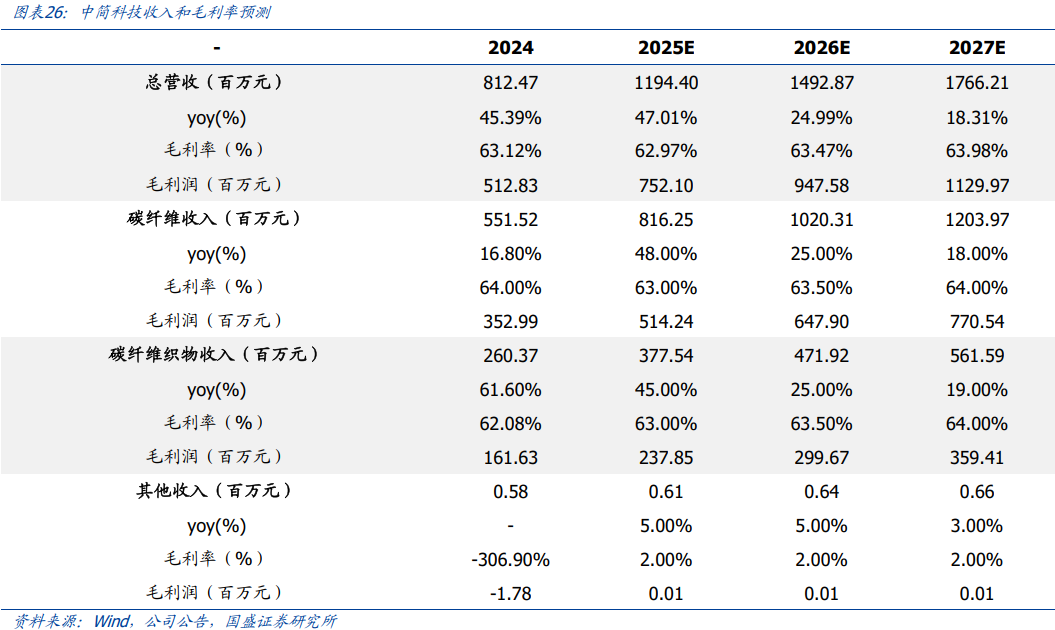

我们预计2025~2027年公司收入增速分别为47.01%、24.99%、18.31%,毛利率分别为62.97%、63.47%、63.98%。

4. 风险提示

2)新产能释放不及预期:公司正处于新产能释放阶段,若新产能释放不及预期,则可能对公司业绩产生影响。

3)下游新型号产业化进程不及预期:公司T900系列碳纤维对应众多新型号航空装备,若新型号航空装备产业化进程不及预期,则可能对公司业绩产生影响。

4)相关数据滞后:报告部分数据来自若干年前,可能会有滞后风险。

VIP复盘网

VIP复盘网