一、海南机场拟收购美兰空港控股权。本次交易分为两步:

1、以协议方式收购美兰有限持有美兰空港的50.19%股份;

2、对美兰空港全部已发行的内资股(除由公司拥有或同意收购的所有股份外)及全部已发行的H股进行全面要约收购。

股权方面来看,美兰有限目前无控股股东,海南机场集团有限公司及其子公司合计持有美兰有限46.81%的股份(海南机场集团亦为海南机场的控股股东),中国中信股份有限公司合计持有美兰有限35.03%的股份。

交易完成后,海南机场及香港全资子公司将合计持有美兰空港至少50.19%的股权,成为美兰空港的控股股东。本次全面要约拟维持美兰空港上市地位,本次股份转让及内资股要约价格折合每股9.85元人民币,H股要约价格折合每股10.62港元。本次交易对价将通过公司自有资金及银行贷款共同支付。

二、岛内机场资源完成整合,公司聚焦机场主业做大做强。

海南机场控股美兰空港后,将实现对海南岛内海口美兰、三亚凤凰、琼海博鳌三大机场的统筹运营,打造海南岛内“机场 免税”唯一流量入口,更大程度享受自贸港政策红利。后续可结合规划统筹管理,实现三场差异化发展,发挥运营协同效应,助力海南自贸港打造面向两洋航空区域门户枢纽。

参考海南机场、美兰空港披露的2024年经营及财务数据简单加总来看,本次交易完成后,

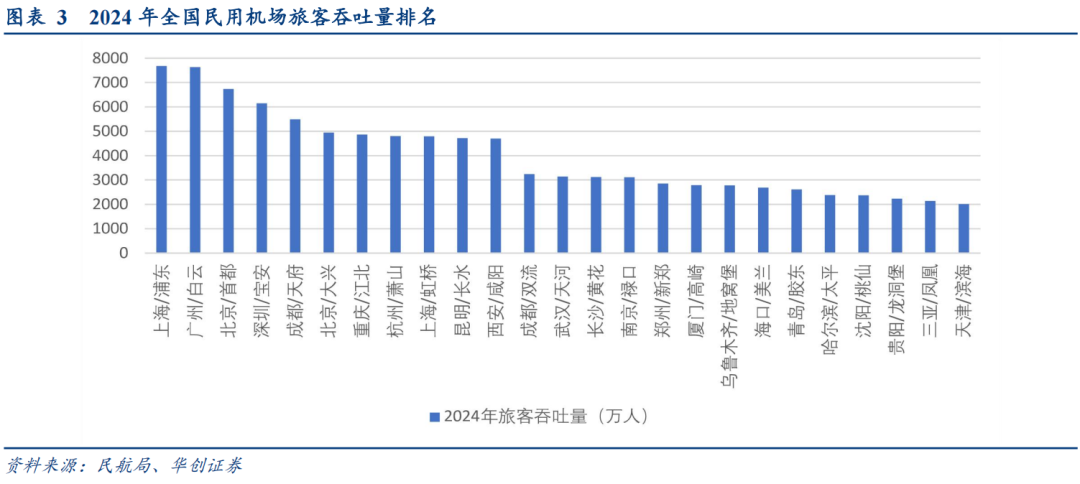

1、海南机场旗下控股及管理输出机场飞机起降架次将达35万架次、旅客吞吐量将达5152万人次、货邮吞吐量将达到33万吨;合并后的旅客吞吐量将超过国内第六名的北京大兴机场。

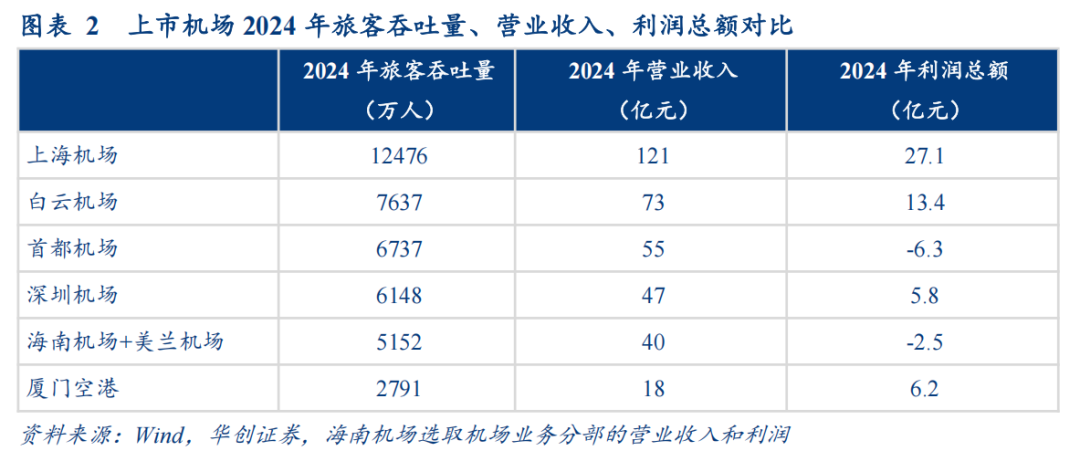

2、海南机场的机场管理业务收入达39.9亿,占比将超过60%。与5家上市机场相比,海南机场的旅客吞吐量及营业收入将与第四名深圳机场的差距显著缩小,公司将从区域性机场集团跃升为全国性重要航空枢纽运营商。

3、2024年美兰空港实现归母净亏损3.8亿,主要是由于二期扩建项目相关资产的折旧摊销和运营费用增加及仲裁赔偿等因素影响;随着海南自贸港 2025 年底前实现封关运作、二期产能持续爬坡,美兰空港的经营状况将逐步改善,从而增厚公司业绩。

4、此前海南机场通过参股投资、自持物业提供场地租赁形式参与 5 家海南离岛免税店业务,整合后再加上美兰空港为美兰机场免税店提供场地租赁业务,公司免税资产进一步扩充、“机场 市区”核心物业卡位优势继续增强。

此外,公司积极推进“去地产化”战略,房地产业务收入占比从2023年的44%下降至2024年的21%。

三、投资建议:

考虑到公司地产业务持续去化以及海南免税需求恢复情况,我们看好海南机场整合岛内机场资源,聚焦机场主业做大做强,未来有望受益于自贸港政策红利,维持“推荐”评级。

风险提示: 经济出现下滑、消费低于预期。

VIP复盘网

VIP复盘网