投资要点

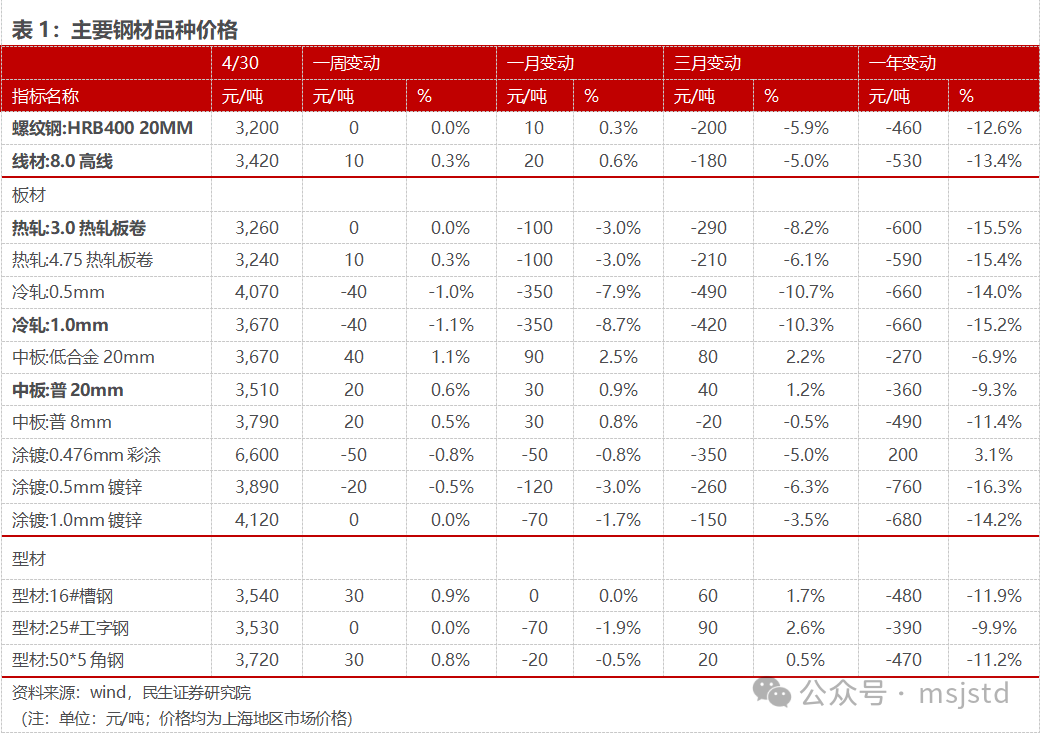

◾价格:本周钢材价格涨跌互现。截至4月30日,上海20mm HRB400材质螺纹价格为3200元/吨,较上周持平。高线8.0mm价格为3420元/吨,较上周升10元/吨。热轧3.0mm价格为3260元/吨,较上周持平。冷轧1.0mm价格为3670元/吨,较上周降40元/吨。普中板20mm价格为3510元/吨,较上周升20元/吨。本周原材料中,国产矿市场价格震荡,进口矿市场价格稳中有跌,废钢价格上涨。

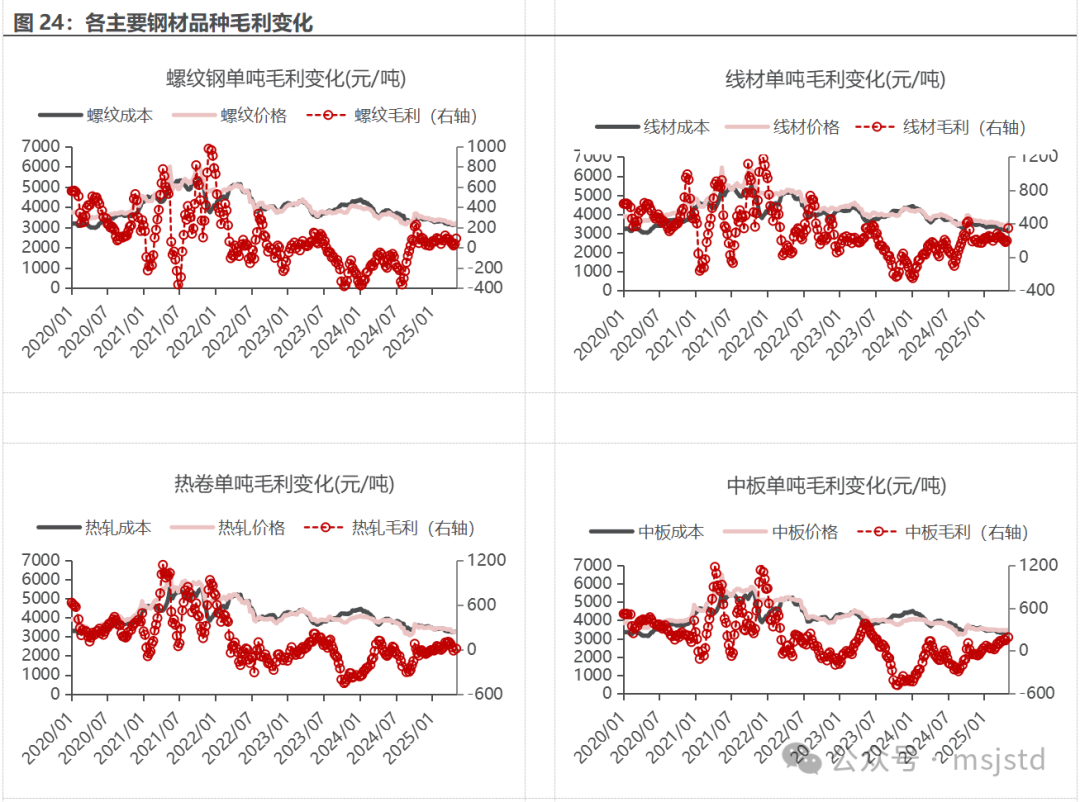

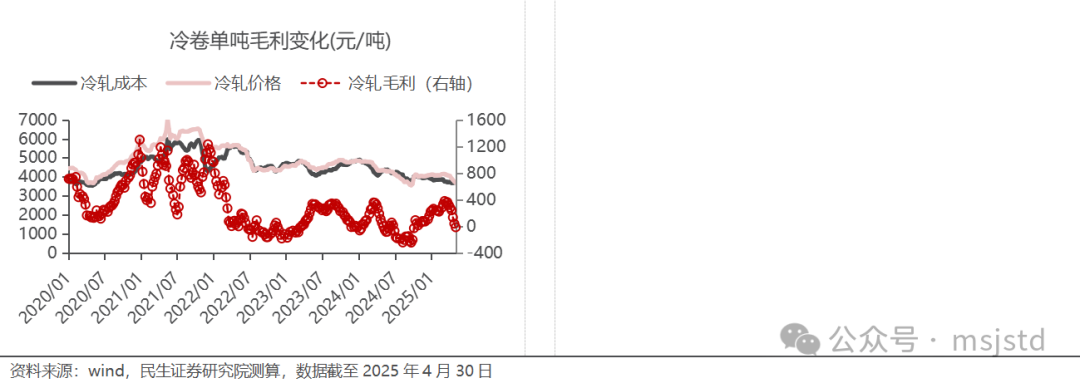

◾利润:本周钢材利润上升。长流程方面,我们测算本周行业螺纹钢、热轧和冷轧毛利分别环比前一周变化 53元/吨, 20元/吨和-54元/吨。短流程方面,本周电炉钢毛利环比前一周变化 35元/吨。

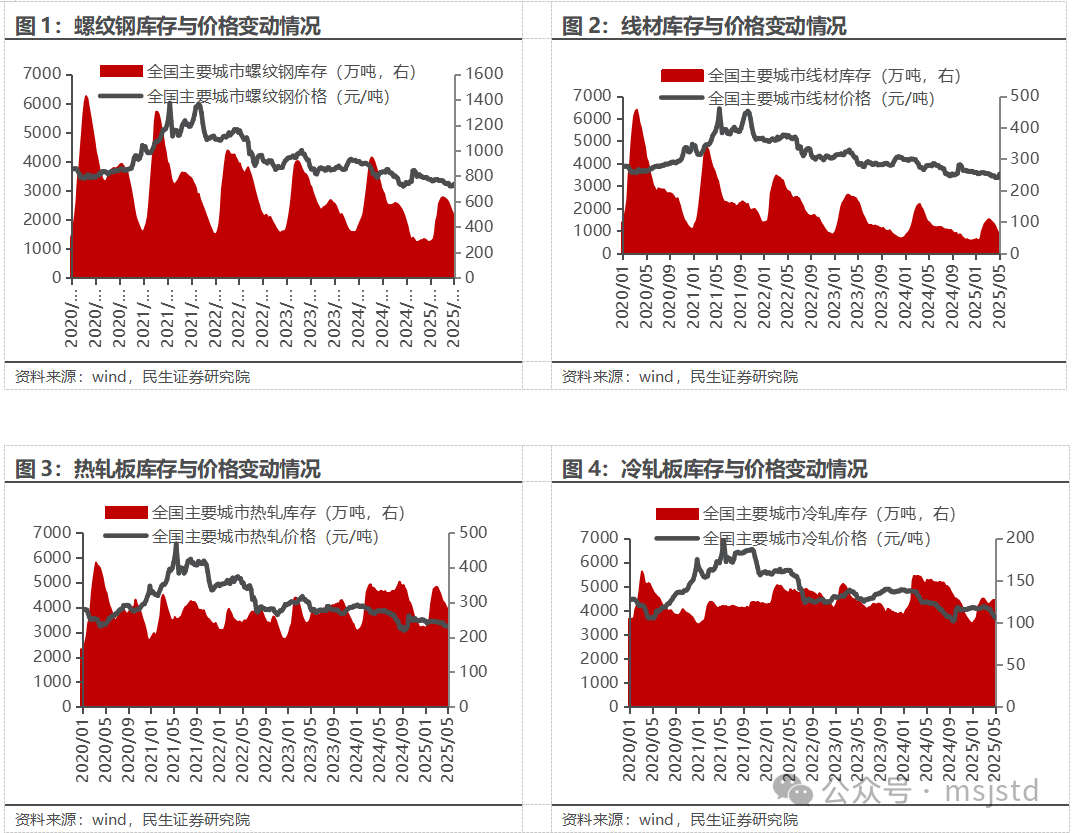

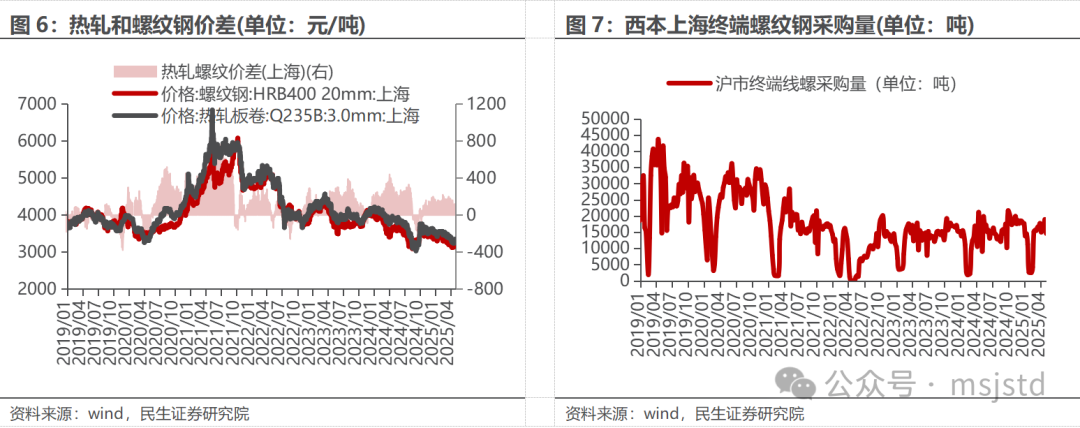

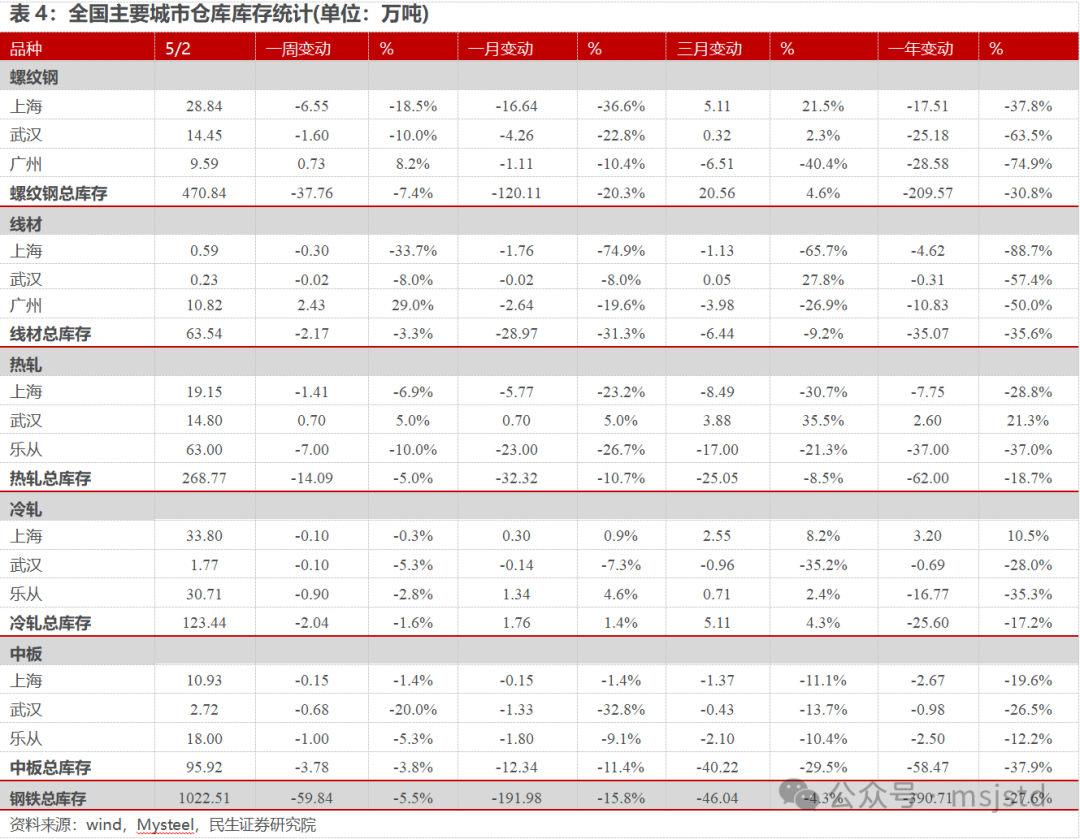

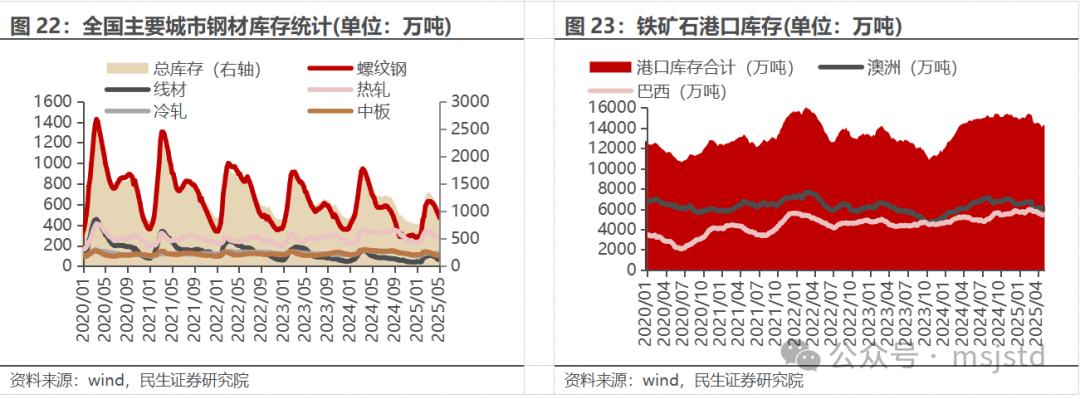

◾ 产量与库存:截至5月2日,五大钢材产量上升,总库存环比下降。产量方面,本周五大钢材品种产量884万吨,环比升7.85万吨,其中建筑钢材产量周环比增3.37万吨,板材产量周环比升4.48万吨,螺纹钢本周增产4.27万吨至233.38万吨。分不同炼钢方式来看,本周长、短流程螺纹钢产量分别为203.83万吨、29.55万吨,环比分别 1.43万吨、 2.84万吨。库存方面,本周五大钢材品种社会总库存环比降59.84万吨至1022.51万吨,钢厂总库存423.41万吨,环比降27.43万吨,其中,螺纹钢社库降37.76万吨,厂库降20.57万吨。表观消费量方面,测算本周螺纹钢表观消费量291.71万吨,环比升31.77万吨,本周建筑钢材成交日均值12.13万吨,环比持平。

◾ 投资建议:粗钢限产预期再起,钢厂利润有望回升。从消息面看,本周粗钢限产预期再起,钢厂即时利润走扩。从基本面看,本周钢材表需回升,螺纹表需回升幅度较大,板材表需小幅上升;钢材产量小幅增长,库存低位并加速去化,供需维持紧平衡。在外需不确定性加大、内需仍在底部修复的背景下,粗钢产量调控的可能性增大,叠加原料端铁矿、焦煤供给趋于宽松,钢企盈利能力有望修复。推荐:1)普钢板块:宝钢股份、华菱钢铁、南钢股份;2)特钢板块:中信特钢、甬金股份、翔楼新材;3)管材标的:久立特材、武进不锈、友发集团。建议关注:高温合金标的:抚顺特钢。

◾ 风险提示:下游需求不及预期;钢价大幅下跌;原材料价格大幅波动。

报告正文

主要数据和事件

◾4月钢铁PMI为50.6%

从中物联钢铁物流专业委员会调查、发布的钢铁行业 PMI 来看,2025年4月份为50.6%,环比上升4.6个百分点,连续3个月环比上升,且5个月以来首次回升至扩张区间,显示钢铁行业运行有所好转。分项指数中,生产指数为50.80%,环比回升3.7个百分点;新订单指数为51%,环比回升9.90个百分点;新出口订单为41%,环比回落0.10个百分点;产成品库存指数为35.70%,环比回落14.90个百分点;原材料库存指数为49.20%,环比回升3.30个百分点。分项指数变化显示,钢铁供需均有上升,钢厂库存加快消耗,但钢材价格震荡走弱,原材料价格继续下行。(西本新干线,2025年5月1日)

◾ 36家上市钢企公布2024年业绩

36家上市钢企公布2024年业绩,合计营业收入19592.29亿元。从净利润来看,21家公司实现盈利,宝钢股份净利润73.62亿元排名第一,中信特钢51.26亿元排在第二,南钢股份22.61亿元位列第三。(西本新干线,2025年5月1日)

◾中钢协:一季度重点钢企利润总额215.83亿元

据中钢协初步统计,一季度,重点统计会员钢铁企业累计营业收入为14360亿元,同比下降6.61%;营业成本为13505亿元,同比下降7.73%;利润总额215.83亿元,同比增长1.08倍;平均利润率为1.50%,同比上升0.82个百分点。3月末,重点统计会员钢铁企业资产负债率为62.98%,同比下降0.11个百分点;存货占用资金同比下降11.23%,应收账款同比下降4.92%,银行贷款同比下降4.63%,其中短期贷款同比下降5.90%。总体看,企业资金状况继续好转。(西本新干线,2024年4月30日)

◾宝钢股份长材一季度利润同比增长8.7%

今年以来,宝钢股份钢管条钢事业部紧密围绕“对标找差,深化改革,开拓思路,追求极致”的经营总方针,奋力提升长材精品制造能力,快速推进规划项目落地,通过加大产品技术创新、深化算账经营、强化协同支撑、加强技术营销等举措的落实,一季度利润同比增长8.7%,成本削减完成年度目标的68%,其中电炉工序成本达降本效益年度目标的35%。(西本新干线,2024年4月28日)

◾中钢协:一季度主要用钢行业运行呈分化态势

2025 年1-3月,主要用钢行业运行呈分化态势,建筑业继续下行,制造业平稳增长。其中,房地产主要指标继续下降,降幅有所收窄;基础设施建设投资保持增长,增幅略有扩大;机械行业增加值保持增长,机电产品出口额增幅扩大;汽车产量实现较快增长,其中新能源汽车产量继续大幅增长;船舶行业手持订单处于高位,新接订单量下降;家电行业三大白电产品产量均有所增长;集装箱产量及出口保持增长,增幅回落。(西本新干线,2024年4月28日)

1、国内钢材市场

◾ 国内钢材市场价格涨跌互现。截至4月30日,上海20mm HRB400材质螺纹价格为3200元/吨,较上周持平。高线8.0mm价格为3420元/吨,较上周升10元/吨。热轧3.0mm价格为3260元/吨,较上周持平。冷轧1.0mm价格为3670元/吨,较上周降40元/吨。普中板20mm价格为3510元/吨,较上周升20元/吨。

2、国际钢材市场

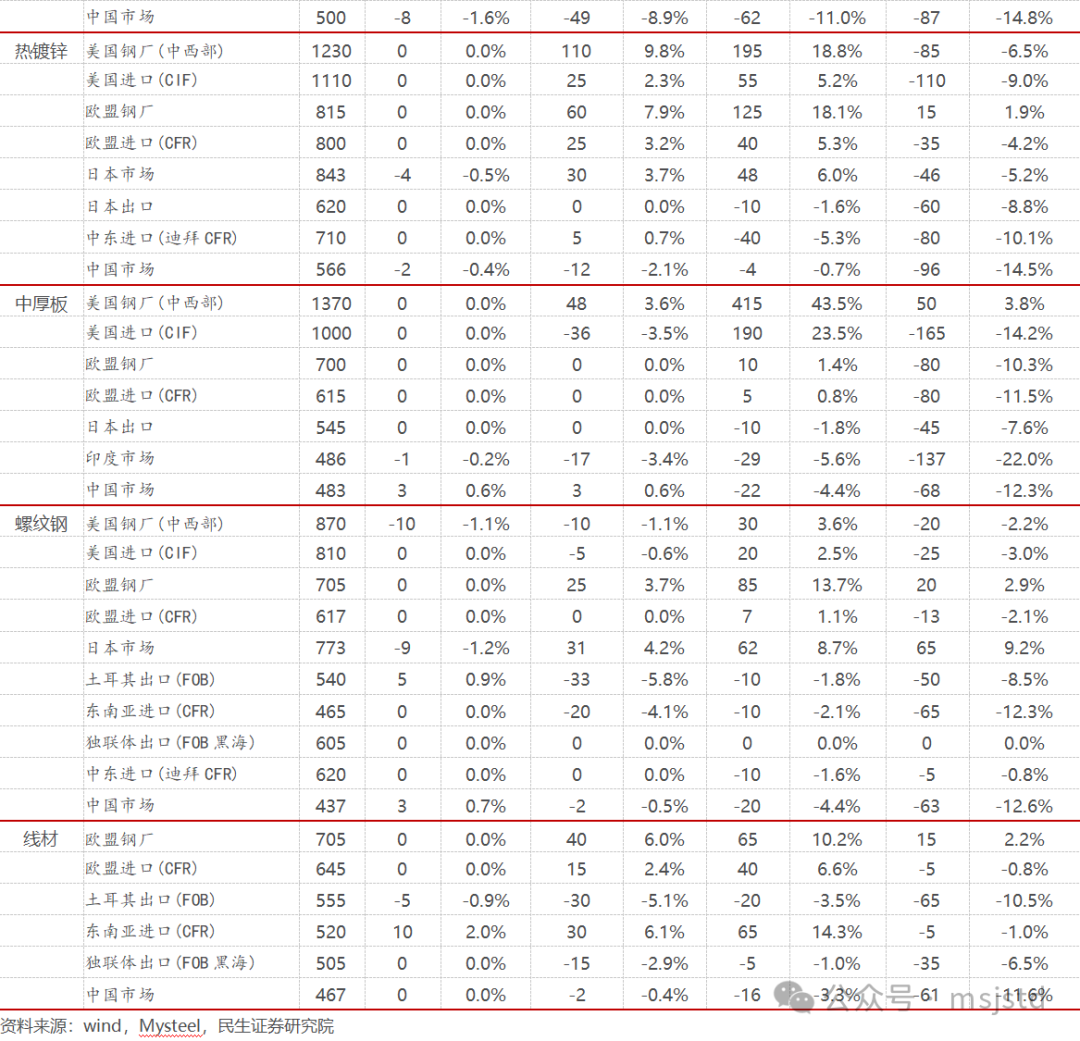

◾ 美国钢材市场价格稳中有跌。截至4月30日,中西部钢厂的热卷出厂价为1020美元/吨,较上周持平。冷卷出厂价为1250美元/吨,较上周降20美元/吨;热镀锌价格为1230美元/吨,较上周持平。中厚板价格为1370美元/吨,较上周持平。长材方面,螺纹钢出厂价为870美元/吨,较上周降10美元/吨。

◾ 欧洲钢材市场价格持平。截至4月30日,热卷方面,欧盟钢厂报价为736美元/吨,较上周持平。冷卷方面,欧盟钢厂报价820美元/吨,较上周持平。热镀锌板方面,欧盟钢厂报价为815美元/吨,较上周持平。中厚板方面,欧盟钢厂报价为700美元/吨,较上周持平。长材方面,欧盟钢厂螺纹钢报价705美元/吨,较上周持平。欧盟钢厂线材报价为705美元/吨,较上周持平。

3、原材料和海运市场

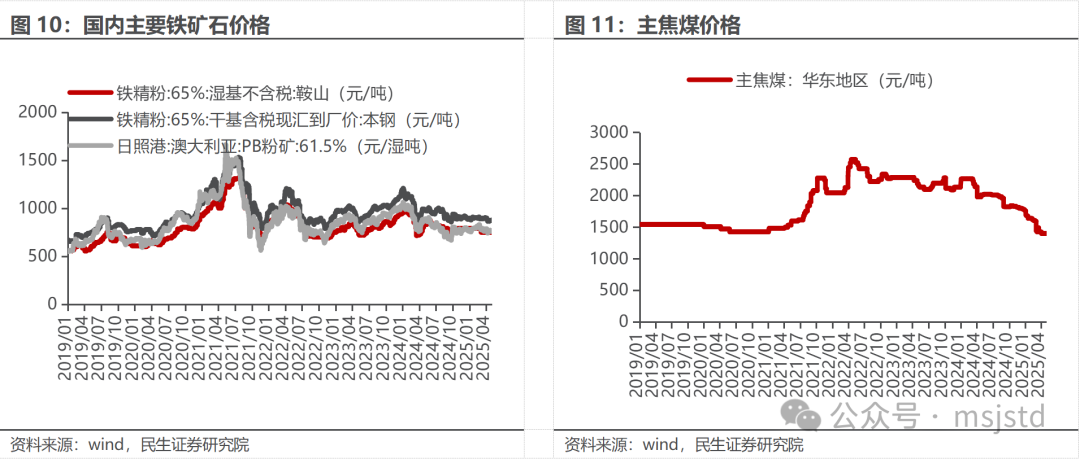

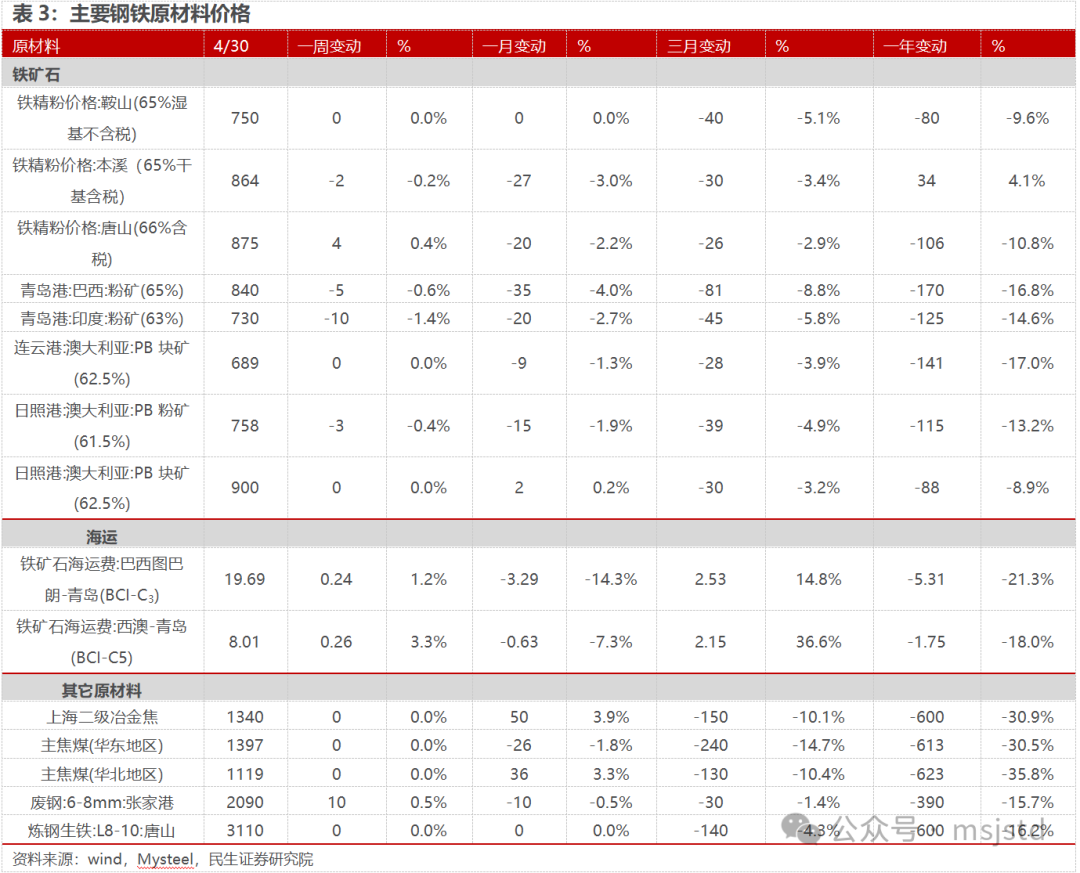

◾ 国产矿市场价格震荡,进口矿市场价格稳中有跌,废钢价格上涨。截至4月30日,本周鞍山铁精粉价格750元/吨,较上周持平;本溪铁精粉价格864元/吨,较上周降2元/吨;唐山铁精粉价格875.16元/吨,较上周升4元/吨;国产矿市场价格震荡。本周青岛港巴西粉矿840元/吨,较上周降5元/吨;青岛港印度粉矿730元/吨,较上周降10元/吨;连云港澳大利亚块矿689元/吨,较上周持平;日照港澳大利亚粉矿758元/吨,较上周降3元/吨;日照港澳大利亚块矿900元/吨,较上周持平;进口矿市场价格稳中有跌。本周海运市场上涨。本周末废钢报价2090元/吨,较上周升10元/吨;铸造生铁3110元/吨,较上周持平。

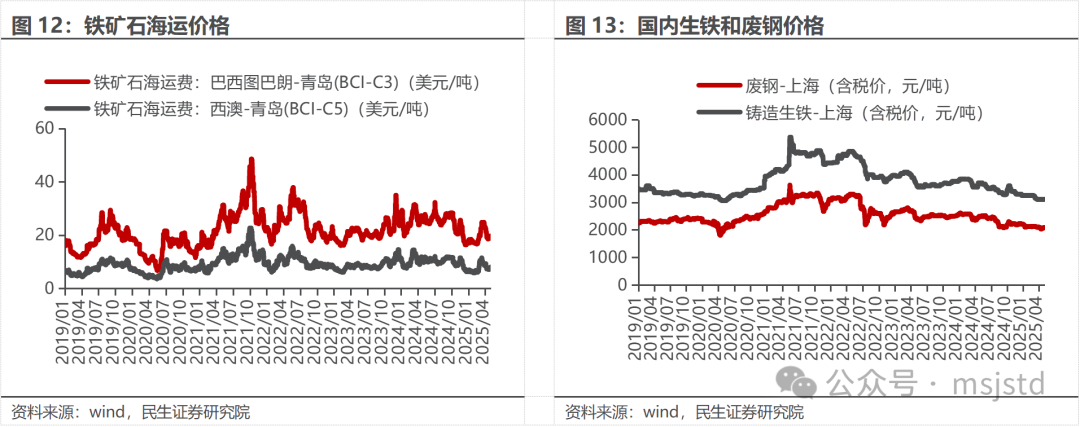

◾焦炭市场价格持平,华北主焦煤价格持平,华东主焦煤价格持平。本周焦炭市场稳定,周末报价1340元/吨,较上周持平;华北主焦煤周末报价1119元/吨,较上周持平;华东主焦煤周末报价1397元/吨,较上周持平。

4、国内钢厂生产情况

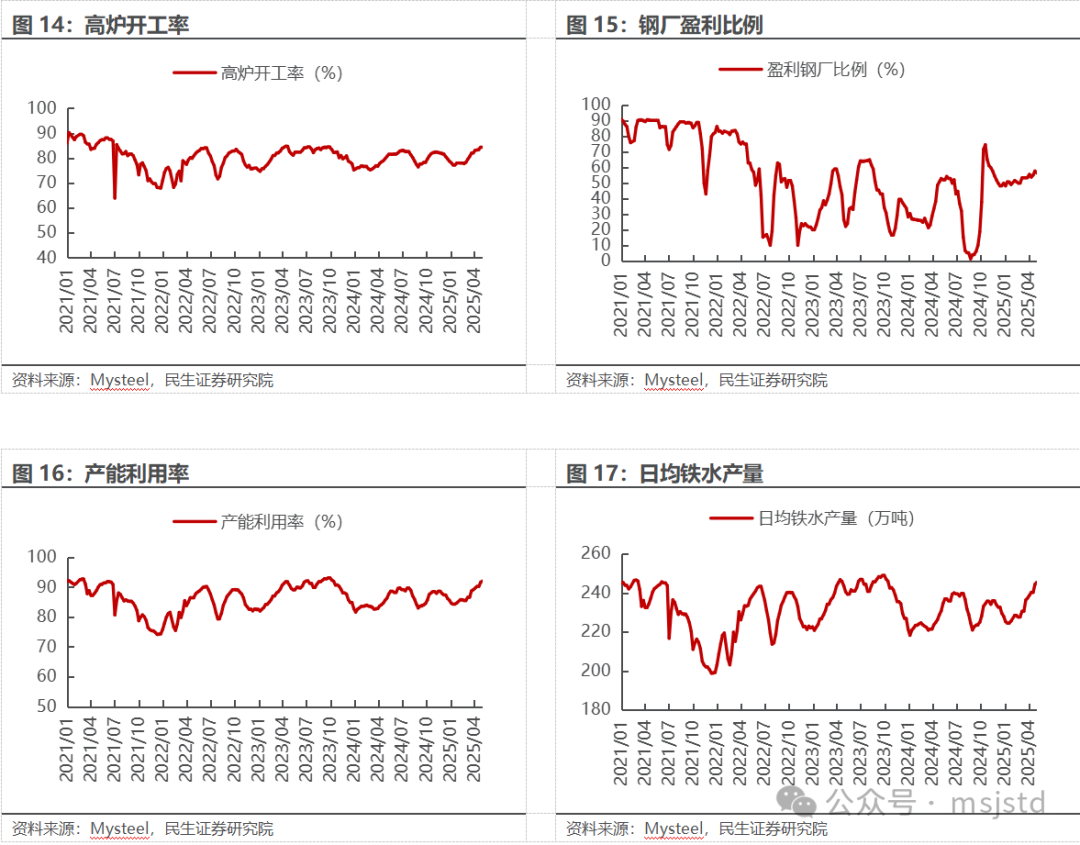

◾Mysteel调研247家钢厂高炉开工率84.33%,环比持平,同比增加4.6个百分点;高炉炼铁产能利用率92%,环比增加0.4个百分点,同比增加6.47个百分点;钢厂盈利率56.28%,环比减少1.3个百分点,同比增加5.63个百分点;日均铁水产量245.42万吨,环比增加1.07万吨,同比增加16.7万吨。

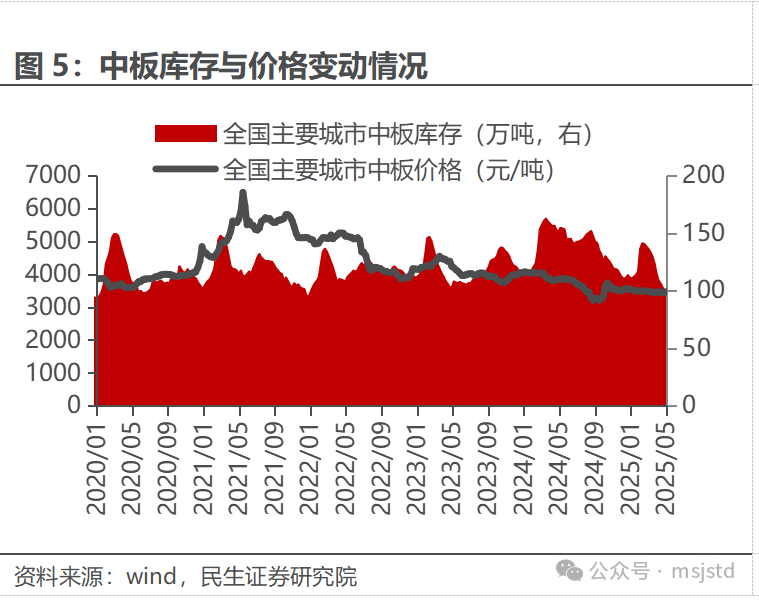

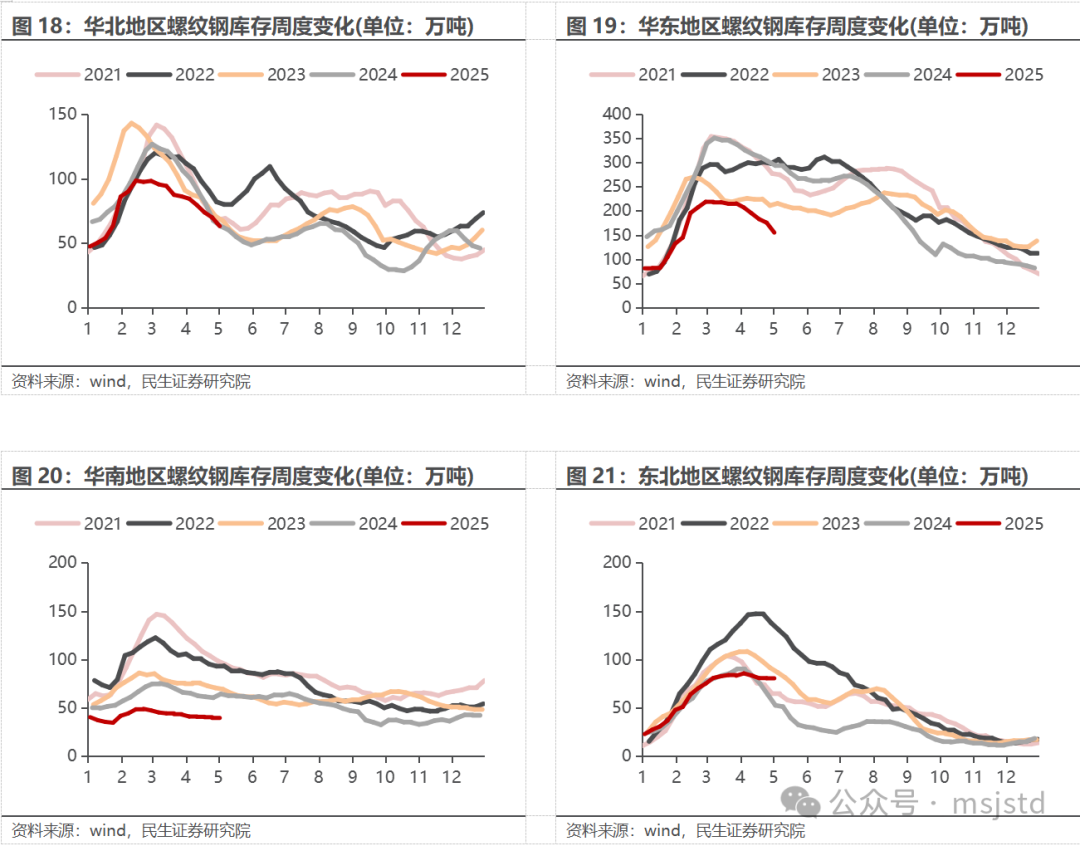

5、库存

6、利润情况测算

◾利润测算假设如下:1、铁矿石采用全现货;2、50%焦炭外购,50%自炼焦。

7、钢铁下游行业

8、主要钢铁公司估值

9、风险提示

1)下游需求不及预期。地产是钢材重要的消费领域,目前国内地产投资存在下滑风险,如果地产出现超预期下滑,届时钢材消费将面临较大挑战。

2)钢价大幅下跌。目前钢材生产受到国家政策影响,产量受限,一旦国家相关政策放松,钢材供应增速可能出现较大抬升,钢材基本面失衡,钢价下跌拖累钢厂盈利。

3)原材料价格大幅波动。钢材原料铁矿石进口依存度较高,且受海外四大矿企产出影响较大,一旦出现矿山意外等事件,铁矿石价格可能出现非理性上涨,侵蚀钢企利润。

VIP复盘网

VIP复盘网