核心观点

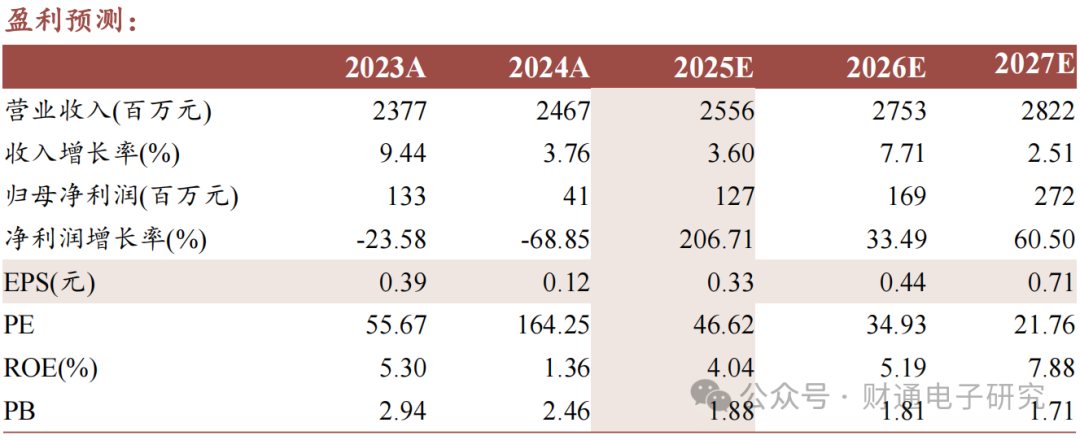

事件:公司发布2024年报&2025年一季报,2024年公司实现营收24.67亿元,同比 3.76%,实现归母净利润0.41亿元,同比-68.85%,扣非净利润0.09亿元,同比-92.07%,毛利率14.85%,同比-3.33pct;1Q2025公司实现营收4.87亿元,同比 8.95%,实现归母净利润0.16亿元,同比 7.63%,扣非净利润0.01亿元,同比-95.11%,毛利率13.37%,同比-3.79pct。

多因素致使业绩承压:2024年影响业绩因素:1)客户结构调整及产品技术迭代导致毛利率下降3.33pct;2)松山湖运营中心及江西产业园投入使用,管理费用增加1,322.42万元,其中管理办公费增加769.31万元,职能部门薪酬支出增加1,024.93万元;3)发行可转换公司债券,累计计提利息2,479.62万元,财务费用增加2,233.35万元;4)下游大客户ODM结构调整及参股公司业绩下滑,导致存货跌价准备和长期股权投资减值准备合计增加3,150.83万元。1Q2025公司经营层面压力仍较大,前期影响因素延续,毛利率同比下滑,利润承压。

展望后续,AI眼镜是公司主要增长点:公司已经为安克、天猫、哈曼、影目科技等知名品牌客户量产智能音频眼镜及AR眼镜。通过与各大品牌商的合作,公司不断积累产品开发和生产制造流程的经验,具备快速响应市场需求的变化以及大规模定制生产的能力。AI眼镜市场空间广阔,公司未来成长潜力巨大。

投资建议:公司业绩承压,AI眼镜卡位优异。我们预计公司2025-2027年归母净利润为1.27/1.69/2.72亿元,EPS为0.33/0.44/0.71元,对应PE为46.62/34.93/21.76倍,维持“增持”评级。

风险提示:消费电子需求复苏不及预期;AR产业化进程不及预期;AI硬件需求不及预期。

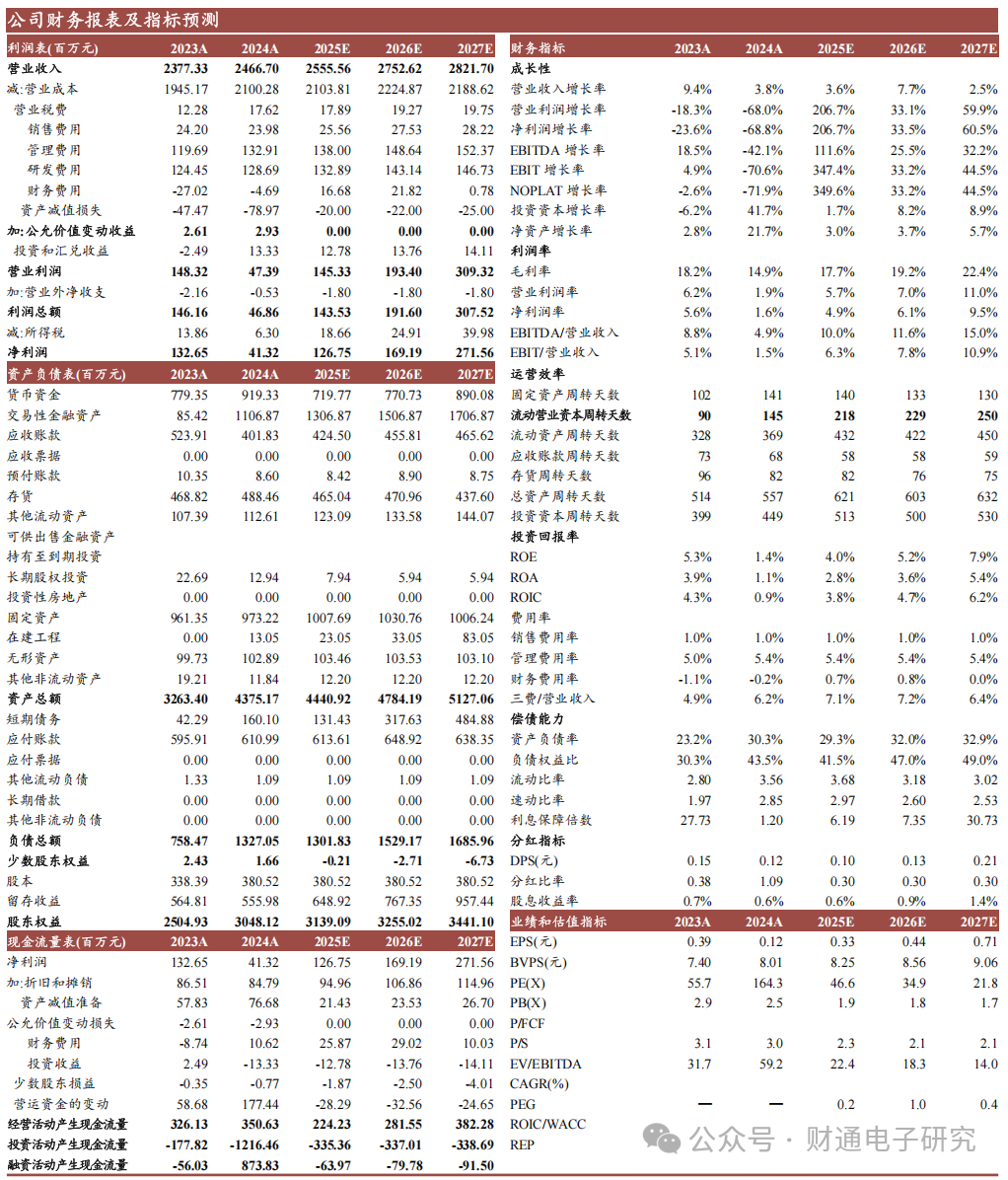

盈利预测

VIP复盘网

VIP复盘网