核心观点

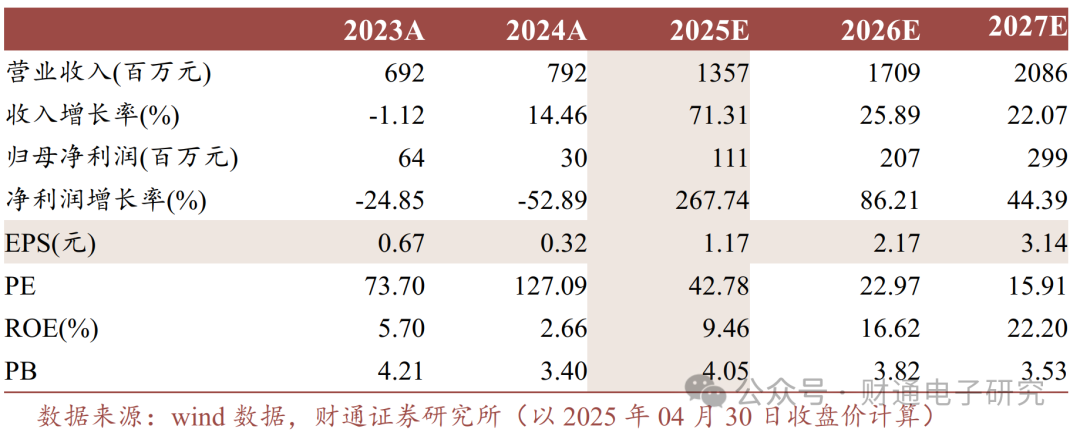

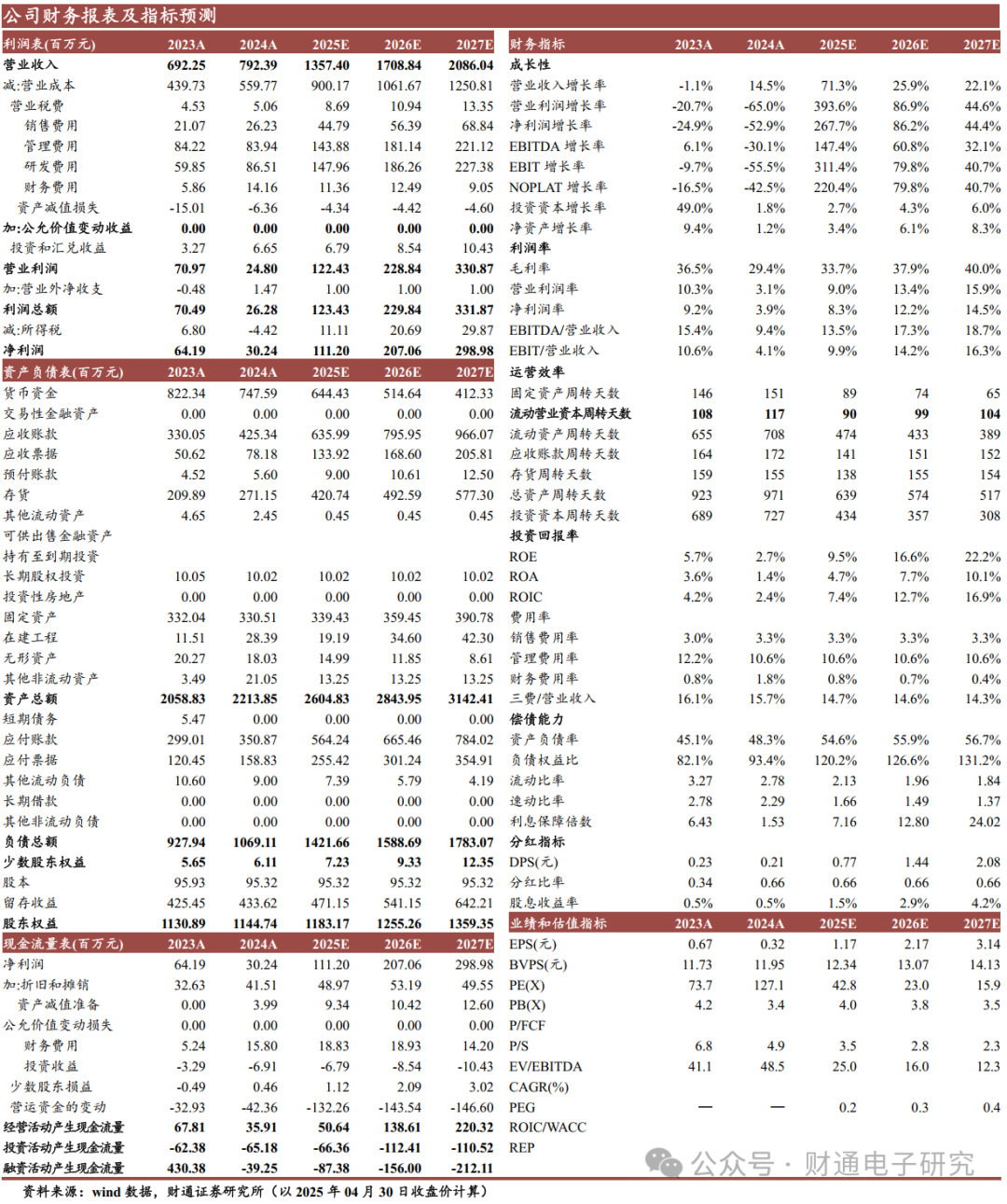

事件:公司发布2024年年报&2025年一季报,2024年公司实现营收7.92亿元,同比 14.46%,实现归母净利润0.30亿元,同比-52.89%,扣非净利润0.18亿元,同比-66.92%,毛利率29.36%,同比-7.12pct。1Q2025单季度公司实现营收2.30亿元,同比 59.41%,实现归母净利润0.12亿元,同比 183.46%,扣非净利润0.10亿元,同比 217.50%,毛利率28.81%,同比 0.47pct。

2024年业绩承压,1Q2025业绩拐点出现:多因素影响公司2024年业绩承压:1)加大新产品领域研发与应用场景拓展,研发投入增长44.53%,加大技术人才引进;2)2023年6月发行4.8亿元可转债,按实际利率计提利息导致财务费用增加;3)募投项目相关资产转固,导致折旧费用增加;4)新能源业务增长,但市场竞争激烈,毛利率有所下降。1Q2025公司业绩大幅增长,主因新能源车需求增长、控制盒/继电器收入增长较快、内部降本增效等原因,公司经营拐点已经显现。

展望2025年,新能源/航空航天/半导体/大科学业务有望增长:1)新能源:2025年公司将开始向国际知名汽车制造商交付模块化轻量化配电装置;2)航空航天:公司原有的控制盒产品将继续稳定供货,同时新产品的研发进展顺利,预计2025年实现批量交付;3)半导体:随着美国对半导体出口管制的加剧,国产替代进程将进一步加速,推动国内半导体设备产业的快速发展,进而促进公司真空电容器产品需求的增长。4)大科学:公司目前已经为各大科学装置研发制造了4种类型的P波段大功率速调管且均通过了专家验收,各项技术指标均达到了国际领先水平。

投资建议:公司经营拐点显现,未来下游多领域有望开花。我们预计公司2025-2027年归母净利润为1.11/2.07/2.99亿元,EPS为1.17/2.17/3.14元,对应PE为42.78/22.97/15.91倍,维持“增持”评级。

风险提示:新能源汽车竞争加剧风险;下游应用领域拓展不利风险;贸易摩擦风险;研发项目进展不及预期风险。

盈利预测

VIP复盘网

VIP复盘网