核心观点

事件:公司发布2025年一季报,1Q2025公司实现营收130.04亿元,同比-25.45%,实现归母净利润4.90亿元,同比-69.87%,扣非净利润3.43亿元,同比-74.64%,毛利率19.27%,同比-2.88pct。

单季度业绩有所波动,长线成长趋势不变:公司Q1收入下降我们判断是去年同期高基数的影响,毛利率的波动则受到竞争格局、成本变化、公司策略等因素综合影响,未来公司会根据成本变化和市场竞争等动态做调整,保持财务健康的毛利率水平。3Q2024-1Q2025公司存货分别约为112/87/83亿元,存货水位持续下降。长期看新兴市场仍在功能机换智能机趋势中,公司长线成长趋势不变。

拓品类 移动互联持续开拓:扩品类业务方面,公司基于新兴市场用户痛点场景,做好产品价值选择,提升产品创新和产品体验。在OS系统及移动互联网产品服务领域,公司通过洞察市场本地化需求,深耕建设本地化服务和内容合作,并依托于公司市场占有率,形成高流量的应用产品矩阵。

AI引领全产品生态:公司在2025年3月的MWC推出3款AI硬件,包括CAMON 40系列智能手机、MEGABOOK S14笔记本电脑、AI Glasses智能眼镜,搭载了AI影像、AI助手、AI实用工具等多种功能。移动互联方面,公司在云计算、大数据和数字营销领域深化合作,深入探索AI新方向赛道,以技术创新、小程序及AI为锚点,持续赋能新兴市场国家的商业合作伙伴。

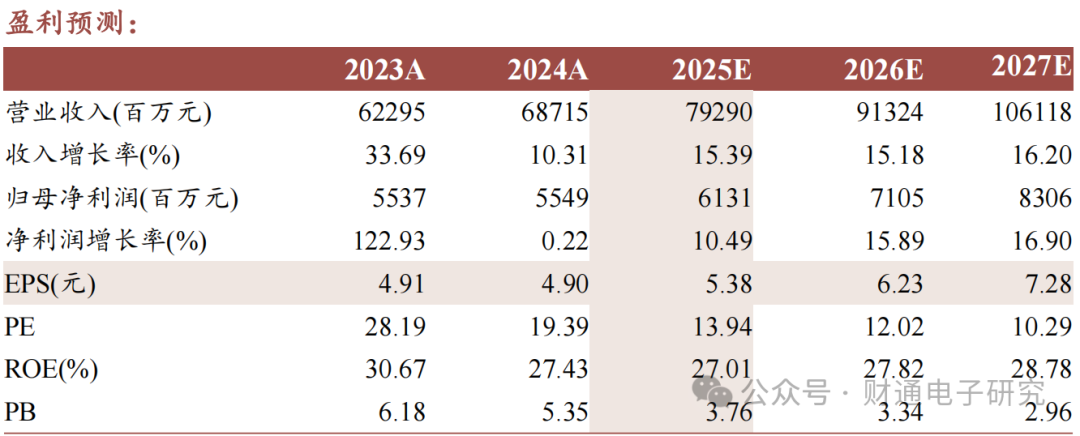

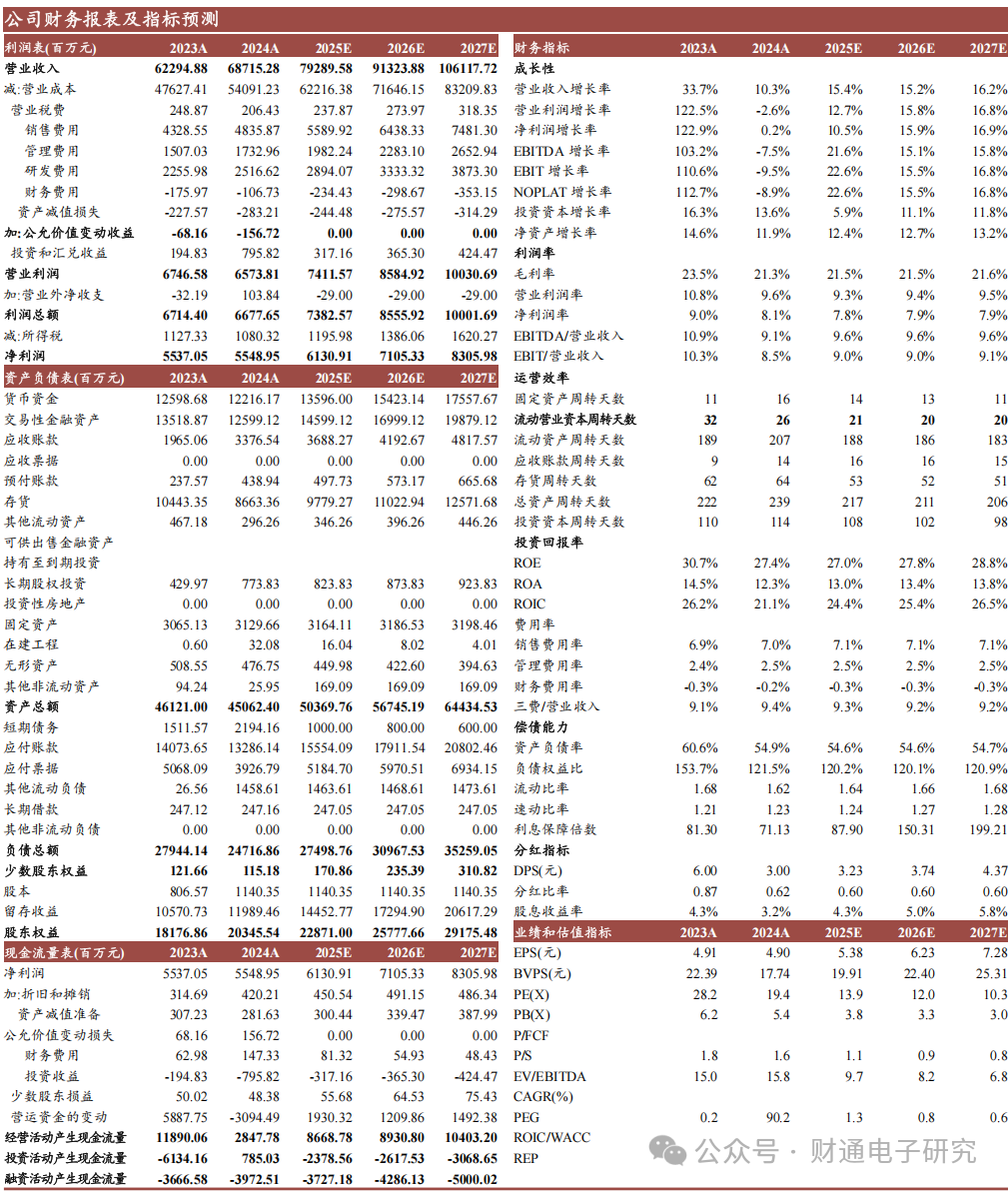

投资建议:公司短期业绩波动长期趋势不变,拓品类 移动互联持续开拓,AI引领全产品生态。我们预计公司2025-2027年归母净利润为61.31/71.05/83.06亿元,EPS为5.38/6.23/7.28元,对应PE为13.94/12.02/10.29倍,维持“增持”评级。

风险提示:境外经营风险;主要原材料供应集中及价格波动风险;汇率波动风险;市场竞争风险;宏观环境风险。

盈利预测

VIP复盘网

VIP复盘网