核心观点

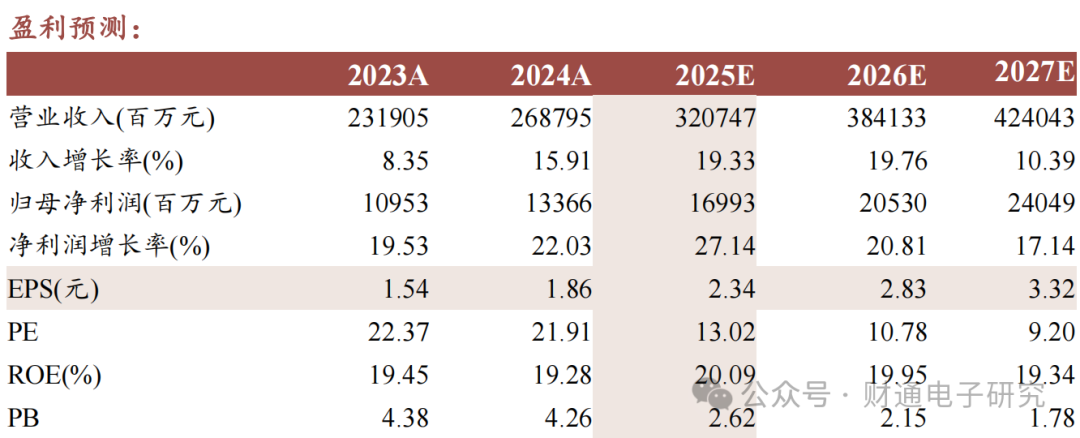

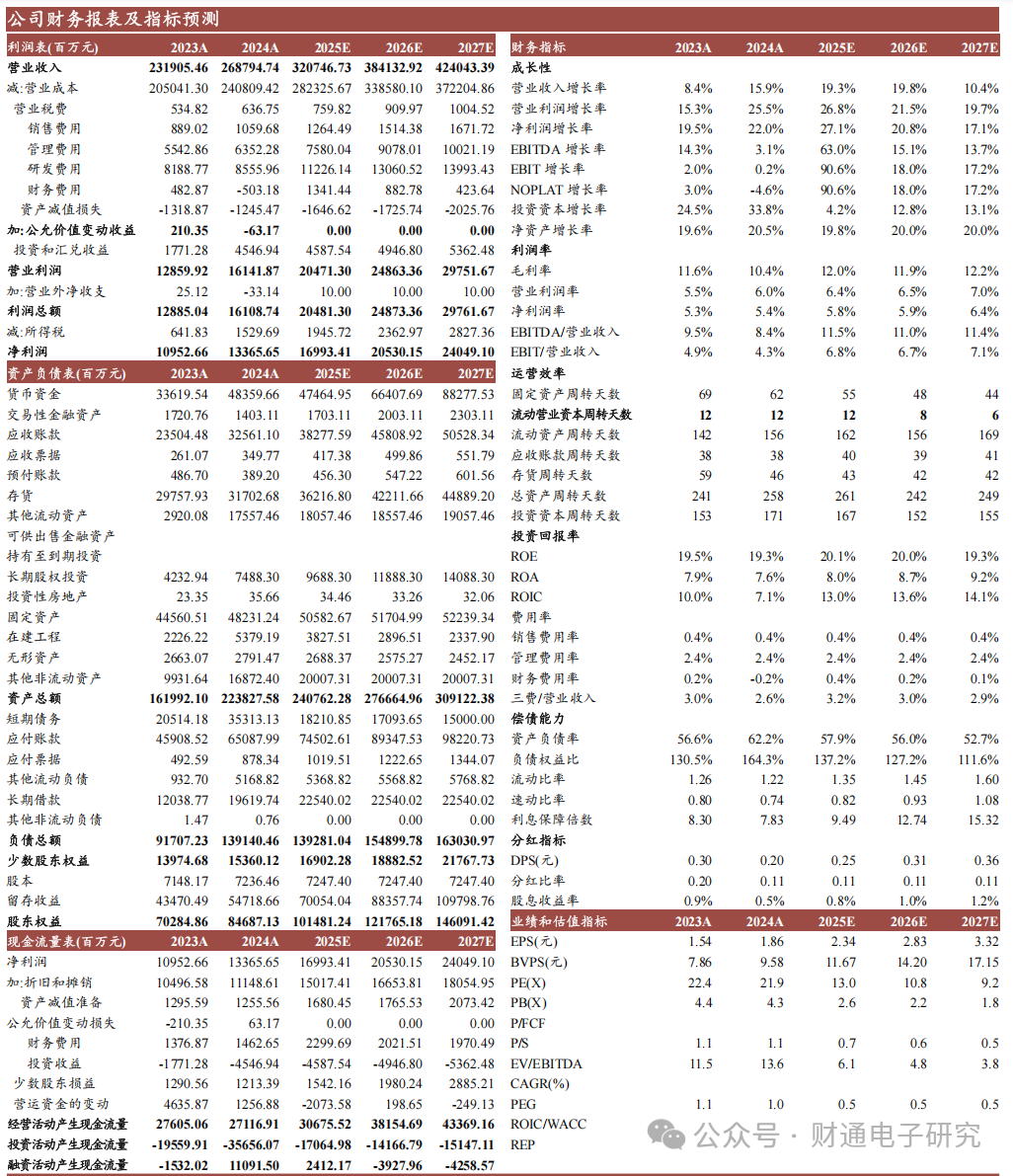

事件:公司发布2024年报&2025一季报,2024年公司实现营收2687.95亿元,同比 15.91%,实现归母净利润133.66亿元,同比 22.03%,扣非净利润116.94亿元,同比 14.81%,毛利率10.41%,同比-1.17pct。1Q2025公司实现营收617.88亿元,同比 17.90%,实现归母净利润30.44亿元,同比 23.17%,扣非净利润24.09亿元,同比 10.36%,毛利率11.18%,同比 0.43pct。

2024年业绩稳健增长,各业务表现良好:2024年公司各业务持续增长。消费电子方面,继续稳固深化OEM业务,大力拓展ODM业务版图,后续对闻泰科技产品集成业务的收购有望助力公司在ODM方向与安卓客户的拓展。通信及数据中心业务方面,公司打造集成铜互联、光连接、热管理、电源管理四大模块的AI整机柜核心零组件解决方案,已成为海内外头部通信运营商、AI 智算中心客户的核心合作伙伴。汽车业务方面,公司全面布局线束/连接器、智能座舱、智能辅助驾驶、智能底盘、动力总成等电子产品,客户覆盖国内外多家头部车企,2024年9月,公司正式启动对德国百年汽车线束厂商Leoni集团的收购行动,有望实现优势互补战略协同,为中国车企出海以及海外车企提供更便捷高效的垂直一体化服务,助力公司在汽车领域跨越式发展。

1Q2025业绩稳健,2H2025指引延续:1Q2025公司在前期的全球贸易新形势的影响下收入利润均实现不错增长,同时预告1H2025归母净利润64.75~67.45亿元,同比 20.00%~25.00%,扣非净利润51.91~57.11亿元,同比 4.67%~15.15%,展现公司的经营韧性。长期看,我们认为公司有望凭借多元化的产品、产能、客户布局,展现出自身的长期竞争力与经营韧性,实现持续的稳健发展。

投资建议:公司业绩稳健指引延续,面对新形势有望展现出经营韧性与长期竞争力。我们预计公司2025-2027年归母净利润为169.93/205.30/240.49亿元,EPS为2.34/2.83/3.32元,对应PE为13.02/10.78/9.20倍,维持“增持”评级。

风险提示:消费电子需求下滑风险;汽车、通信业务开拓不及预期风险;贸易摩擦风险;汇率波动风险;股权质押风险;客户集中度较高风险。

盈利预测

VIP复盘网

VIP复盘网