当地时间4月21日,美国总统特朗普在其社交媒体“真实社交”发文表示,应巴基斯坦陆军参谋长及总理的请求,美方将暂缓对伊朗的军事打击,并要求伊朗方面先提出统一的谈判方案。在此期间,美军将继续对伊朗实施海上封锁,同时保持军事准备状态。

智通财经分析指出,周三油价维持涨势,而衡量美元汇率的指数前一交易日收高0.4%,对以美元计价的黄金构成压力。战争已进入第八周,引发了前所未有的能源供应冲击,加剧了通胀风险,使得各国央行更有可能维持利率不变甚至加息——这对不生息的黄金而言是一股逆风。

一、美伊局势复盘

回顾本轮冲突全程,金价并未走出典型的“大炮一响、黄金上涨”行情,先来看看美伊冲突以来的局势变化。

1、冲突起因(2.28-4.7)

2月28日,美以联合空袭伊朗,致伊朗最高领袖哈梅内伊等高层身亡。伊朗随即发动“真实承诺4号”报复,袭击以色列及中东美军基地,并关闭霍尔木兹海峡,全球能源与航运震荡。3月双方持续军事对峙、互相制裁封锁,局势濒临全面战争。

油金行情:布伦特油价由冲突前73.21美元持续飙升至103.42美元,期间涨幅超41%,受通胀预期升温压制,金价自5333.7美元连续走低,跌至4733.3美元/盎司,期间跌幅达11.25%。

2、临时停火与首轮谈判(4.8-4.12)

经巴基斯坦斡旋,4月8日美伊达成两周临时停火(至4月22日到期),并在伊斯兰堡举行首轮谈判,双方未达成共识。

油金行情:布伦特油价由4月7日盘中高位111.8美元降至13日开盘的100.94美元,期间跌幅9.7%,受通胀预期有所降温,金价自4月7日盘中低位4631美元升至13日开盘的4766.6美元/盎司,期间涨幅2.92%。

3、第二轮谈判前博弈:反复拉扯(4月中—4月22日)

美方:维持海上封锁、拦截伊朗货船,特朗普多次表态,停火到期不达成协议则几乎不可能延长,将恢复军事行动。坚持谈判期间不解除对伊海上封锁、不松核红线。4月19—20日,副总统万斯率团提前抵达伊斯兰堡,“单方面敲定”21日谈判。

伊朗:重新封闭霍尔木兹海峡,4月中多次拒绝参会,指责美方要价过高、立场反复、持续封锁、缺乏诚意。国内强硬派压力大,强调“不接受胁迫式谈判”。4月20日突然松口,同意派团赴伊斯兰堡,但强调“非不惜一切代价谈”。

油金行情:布伦特油价由4月13日盘中高位103.87美元降至13日98.05盘中的美元,期间跌幅5.6%,受通胀预期有所降温,金价自4月13日盘中低位4626美元升至22日盘中的4766美元/盎司,期间涨幅3.02%。

4、美伊双方三大核心分歧

· 核问题

美:要求伊朗彻底放弃铀浓缩、拆除核设施、运出所有高浓铀。

伊:坚持和平核权利,仅接受严格监督下的有限浓缩。

· 制裁与封锁

美:不全面解除制裁,以“可验证去核化”分阶段放松。

伊:要求立即取消所有制裁、解冻资产、解除海上封锁。

· 地区安全与海峡

美:要求伊朗停止支持真主党/胡塞武装、美军不撤中东。

伊:要求美军撤出中东、开放霍尔木兹海峡与解除制裁挂钩。

二、美伊和谈对金价的影响:驱动逻辑转换

美伊和谈不是黄金终结,而是驱动逻辑的彻底切换,通胀回落及央行购金两大长期主线接棒,支撑金价高位韧性。

1.通胀回落 降息预期回升,黄金宏观利好强化

如中东缓和直接带动油价大跌,通胀压力快速缓解,为美联储延续降息扫清最大障碍,但通胀回落或仍需时日,需要关注美国4月PCE物价指数及4月CPI物价指数。

英国《金融时报》19日报道称,2月底美以对伊朗发动军事行动的影响波及美国,给其经济带来持续的通胀冲击。经济学家警告说,即便冲突结束,其影响也将持续很长一段时间。

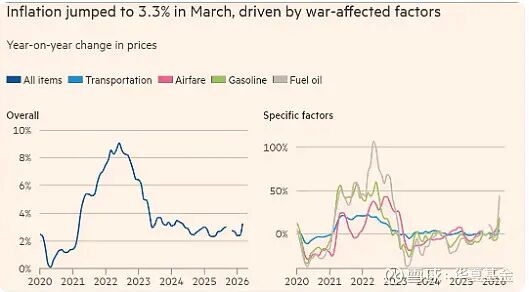

美国劳工统计局数据:美国3月份通胀水平涨至3.3%。(《金融时报》网站文章截图)

报道说,美国劳工统计局数据显示,美国通胀水平受燃油价格飙升影响于3月涨至3.3%,创两年内新高。国际货币基金组织预计,今年全年,美国通胀水平将达3.2%,明显高于战事发生前所预计的2.5%。经济合作与发展组织也将美国全年通胀水平预估从先前的2.8%提高至4.2%。

和谈落地→油价稳降→通胀降温→降息延续,这条传导链比单纯地缘避险更具长期持续性。

2.央行购金潮持续,筑牢金价“底部支撑”

世界黄金协会(WGC)发布的报告显示,2026年一季度全球各国央行净增持黄金187吨,连续19个月保持净买入,95%的央行明确未来12个月将继续增持或维持黄金储备。延续了自2022年以来的增持趋势。

从增持国家来看,中国人民银行是一季度最大的黄金买家,净增持黄金58吨,截至3月末,中国央行黄金储备总量达2580吨,连续17个月实现增持,当月增持16万盎司,较2月增持3盎司大幅增长。值得关注的是,3月增持恰逢金价回调期,月中曾一度跌至4100美元,属于典型“逢低布局”,中国黄金储备仅占外汇储备9.5%,远低于全球15%均值与欧美60%-70%的水平。

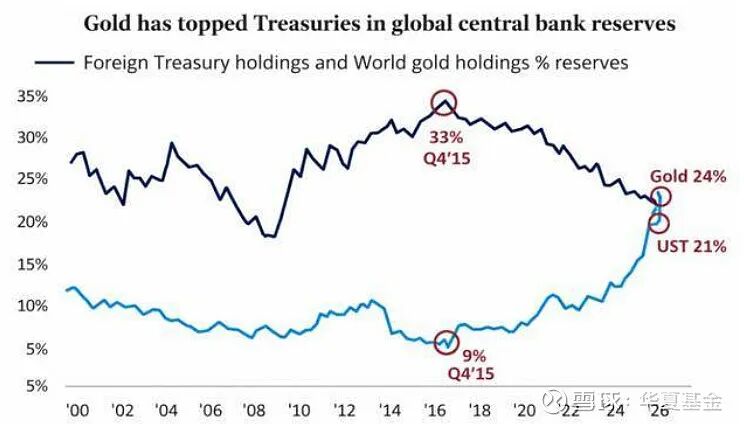

另外,世界黄金协会4月最新数据显示,全球央行黄金储备总价值达3.93万亿美元,首次超越美债3.88万亿美元,成为全球第一大储备资产。这一转变标志着持续15年的央行囤金潮进入新阶段,从“被动配置”转向“主动战略布局”,黄金彻底摆脱“非主流资产”标签,成为各国金融安全的核心压舱石。

央行购金是去美元化、储备多元化的战略选择,形成金价“只跌慢涨、底部抬升”的强支撑。

三、去美元化大趋势下的黄金行情

以史为鉴,西部证券系统梳理了近十年来,黄金定价逻辑的演变,美元信用裂痕的每一次扩张,都对应着一波黄金的“主升浪”行情。

数据来源:西部证券

第一浪(2016年起):中国成为全球第一大货物贸易国后,人民币结算占比抬升,“商品美元”体系受到冲击,金价在美联储加息周期中逆势上涨。

第二浪(2022年起):俄乌冲突后美国将俄罗斯排除SWIFT系统,全球央行加速减持美元资产、增持黄金,金价再次在加息周期中持续上行。

第三浪(2025年起):美联储在通胀风险未消、就业市场偏稳的情况下重启降息,独立性遭受质疑,美元信用裂痕继续扩大,金价开启第三波主升浪。

数据来源:西部证券

第四浪(2026年起):往后看,美伊冲突成为美元信用的新变量。当前美伊博弈中,美国无论选择脱战、和谈还是继续战争,都面临困境:若单方面脱战,美国对海湾国家的军事保护将被证伪,“石油美元”基础动摇;若和谈成功且伊朗获得霍尔木兹海峡收费权,将重创美国在中东的地缘秩序;若陷入长期战争泥潭,财政危机将加剧美元信用裂痕。除非美国能速胜伊朗并快速重启海峡、恢复战前状态,否则美元信用裂痕扩大趋势难以逆转,黄金第四波主升浪有望启动。

四、市场主流观点

虽然近日金价上行动能明显不足,但主流机构对黄金中长期行情看好。

据《21世纪经济报道》报道,在伦敦证券交易所集团(LSEG)近日举办的“2026市场展望论坛”上,经济学家洪灏表示,虽然短期因流动性边际收缩而剧烈震荡,但洪灏认为,黄金长期配置价值依然存在,投资者无需因高位买入而过度焦虑。

洪灏分析称,黄金在过去数千年一直作为流通货币存在,至今各国央行仍在发行以贵金属为基础的法币。黄金已经替代了美债的地位,很多央行选择不买美债而买黄金。

桥水基金创始人达利奥则更鲜明地强调黄金的不可替代性。他在3月公开呼吁:个人资产组合中应配置5%-15%的黄金,直言“黄金在与比特币的比拼中是明确赢家”。他认为,黄金具备央行背书、无信用风险等独特优势,而全球正进入“货币贬值与主权信用恶化”周期,去美元化需求将系统性推高金价。

桥水中国进一步指出,若美国与盟友因地缘冲突关系紧张,资产持有者分散配置黄金的紧迫性将远超市场预期。据外媒近日报道,富国银行近日大胆预测,金价有望飙升至8000美元/盎司。该行策略师表示,全球经济已进入第四轮货币贬值周期,高债务、高赤字与持续通胀正在削弱美元等法定货币信用,黄金作为传统保值资产将持续受益。历史上此类周期平均持续约8.5年,当前或仍处于上行初期。

前海开源基金首席经济学家近日表示,在去美元化的背景之下,国际金价长期上涨的趋势不变,每次大跌都是较好的逢低布局机会。过去两年我建议投资者结合自身情况在投资组合中配置20%左右的黄金类资产,这一策略至今依然有效。

VIP复盘网

VIP复盘网