摘要

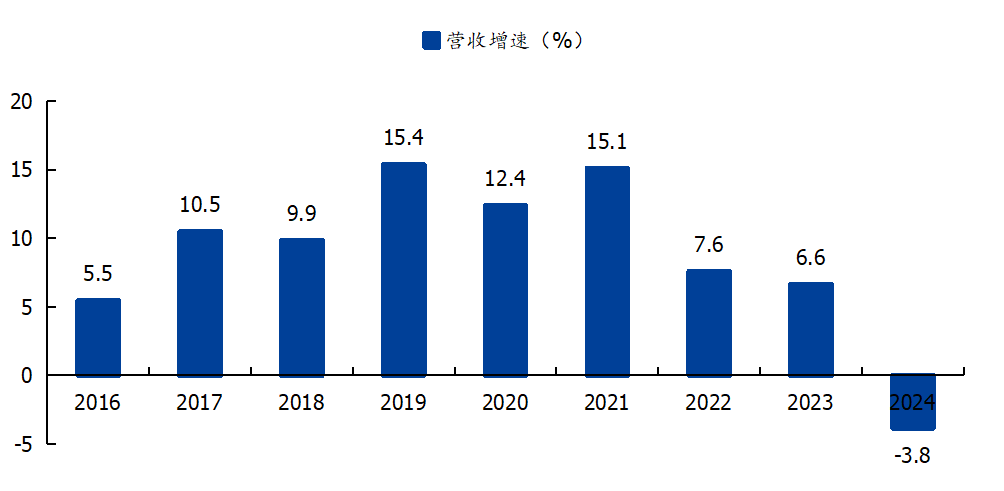

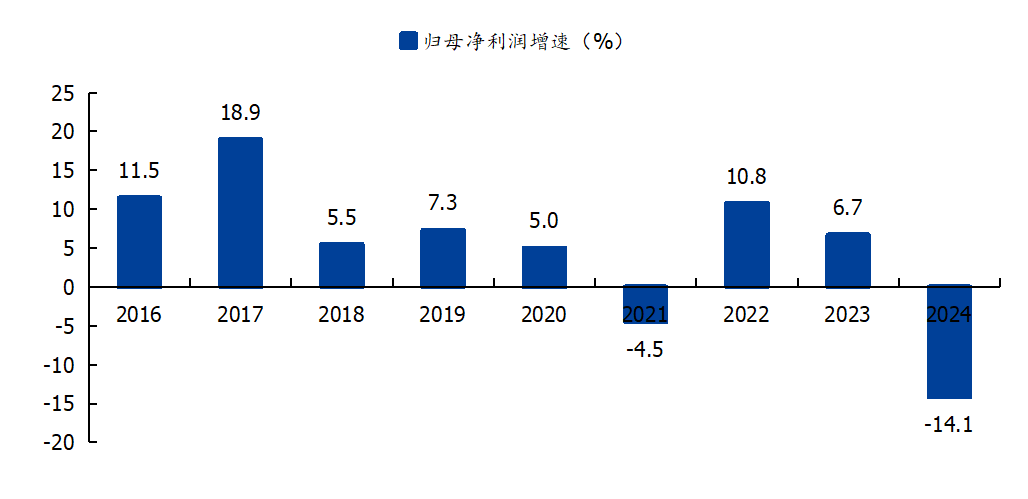

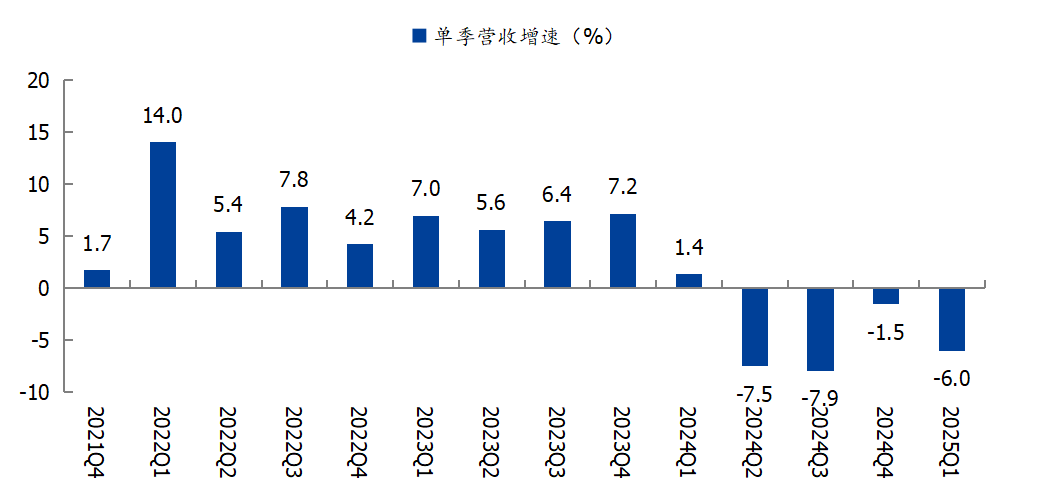

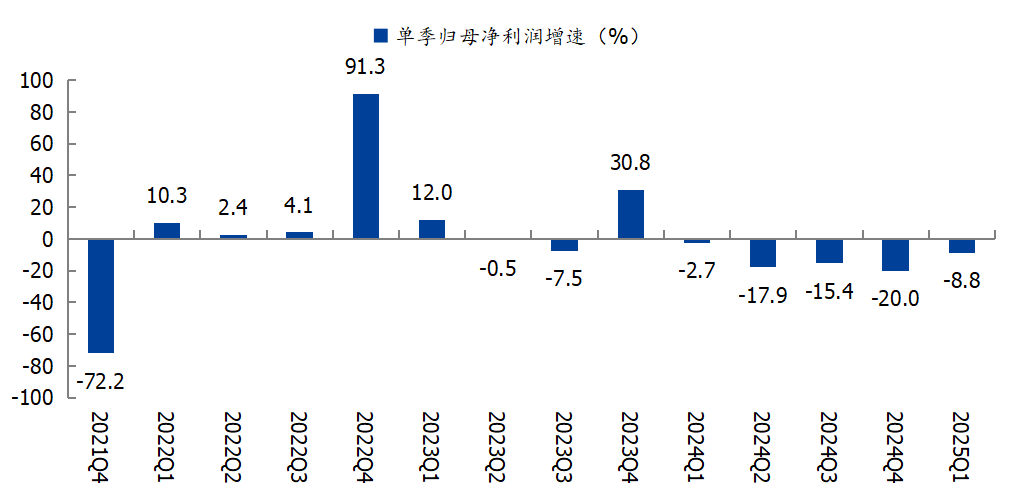

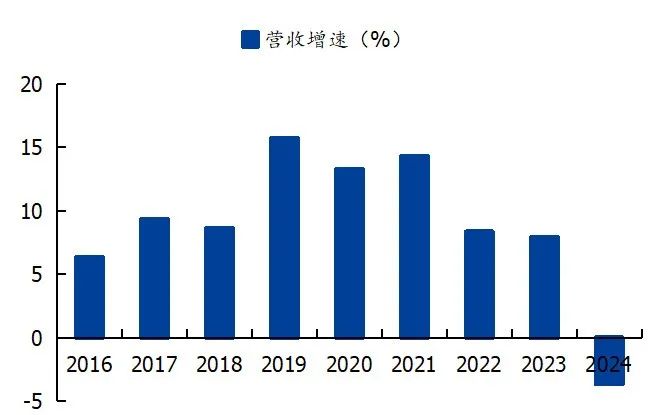

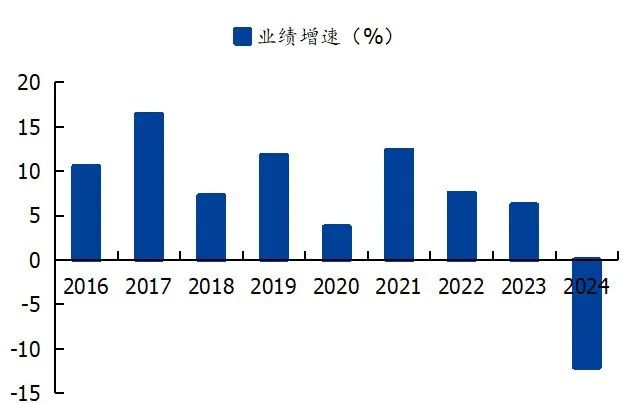

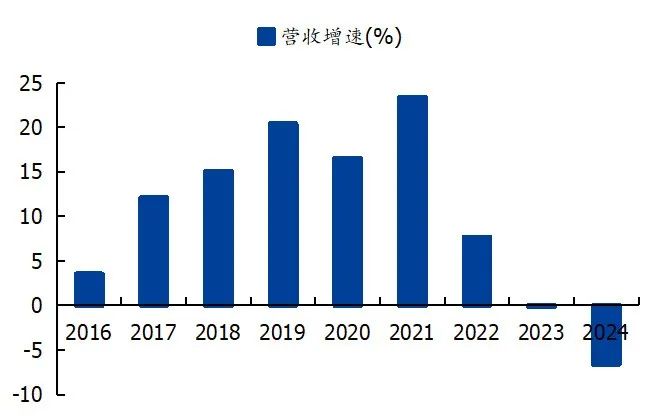

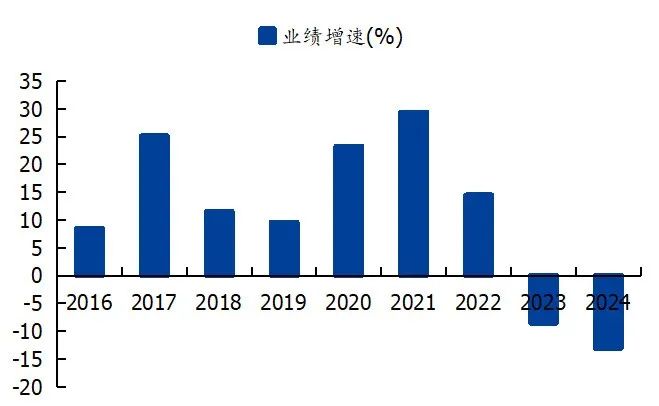

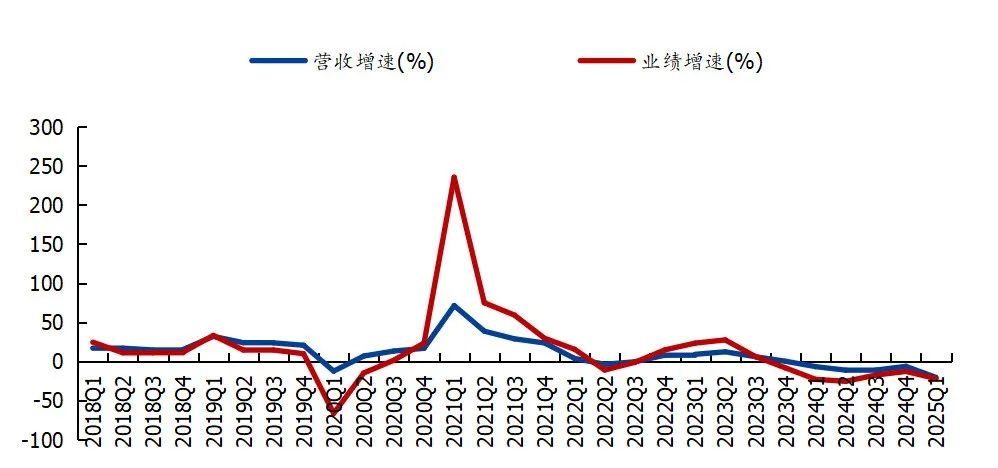

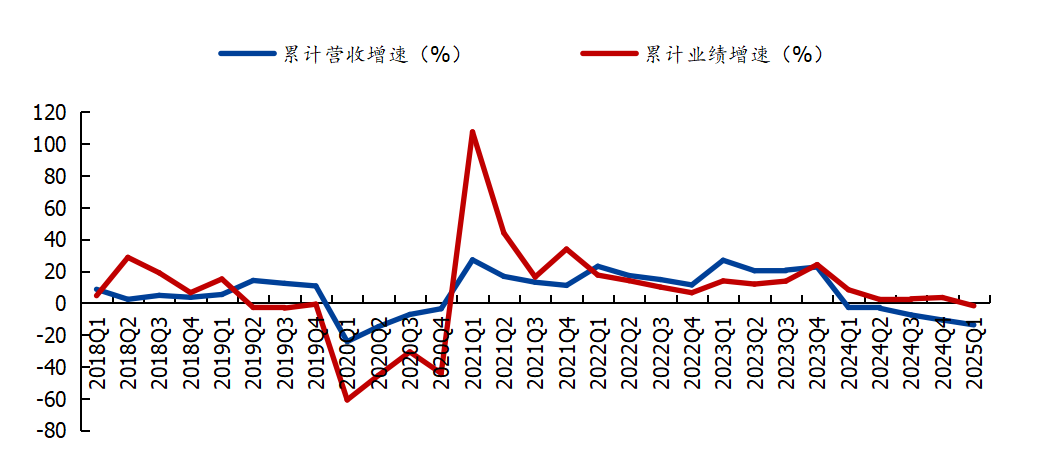

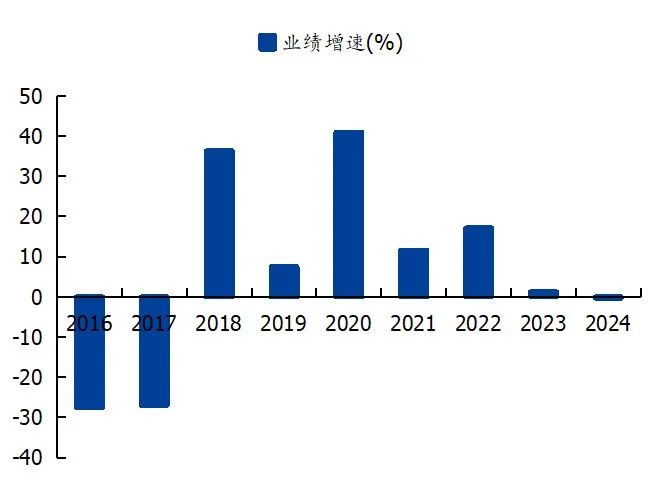

营收业绩持续承压,静待后续增量财政政策出台。2024年建筑上市公司整体营收/归母净利润分别同比-3.8%/-14.1%,且Q4业绩下行幅度进一步加大。营收同比下降主因地方财政资金紧张,基建实物工作量落地放缓,此外地产行业低迷,房建相关需求明显下降;业绩下滑幅度大于营收,主因减值计提增多,以及期间费用率上行。2025Q1建筑板块营收同比-6.0%,YoY-7.4pct;归母净利润同比-8.8%,YoY-6.1pct,营收与业绩持续承压,预计主因去年底以来发行的政府债券资金优先偿付金融机构到期有息债务或维持基层“三保”等相对更紧要的方向,还未大规模投入至基建领域,同时地产链需求仍然较弱。当前我国在中美贸易战下外需承压,地产投资低迷、制造业投资可能走弱,预计年内基建投资是稳增长扩内需必选项之一,静待增量财政政策加码,带动基建实物工作量落地加快,板块后续营收业绩有望边际改善。

风险提示:宏观政策不及预期风险、海外经营风险、应收账款减值风险等。

01

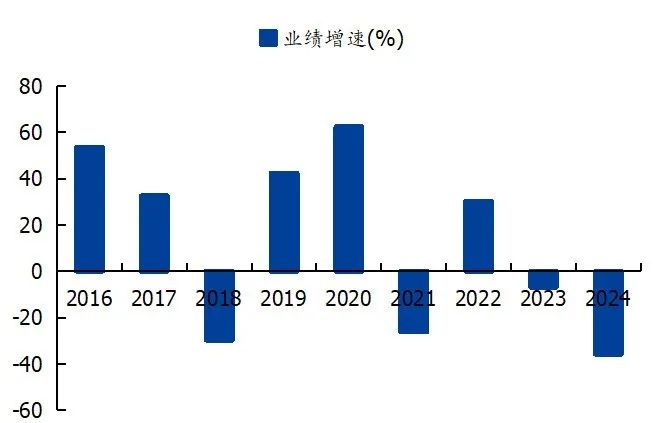

1.1. 行业增长情况:24年盈利增速转负,25Q1继续承压

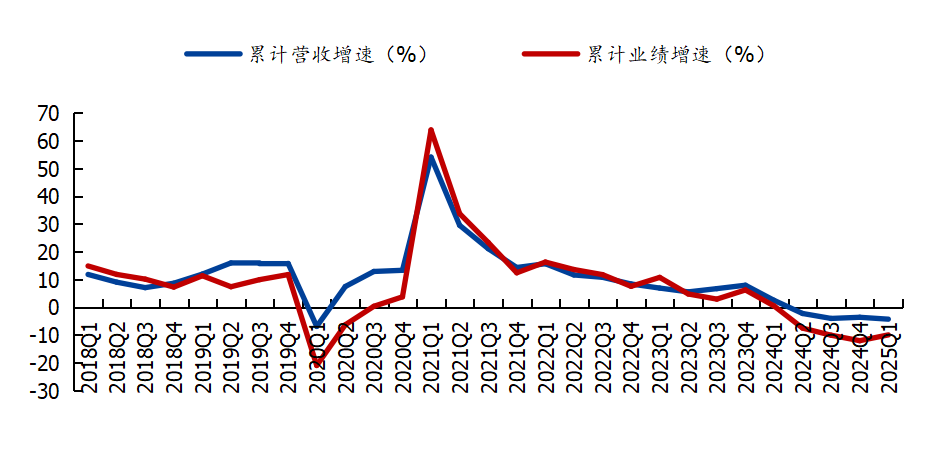

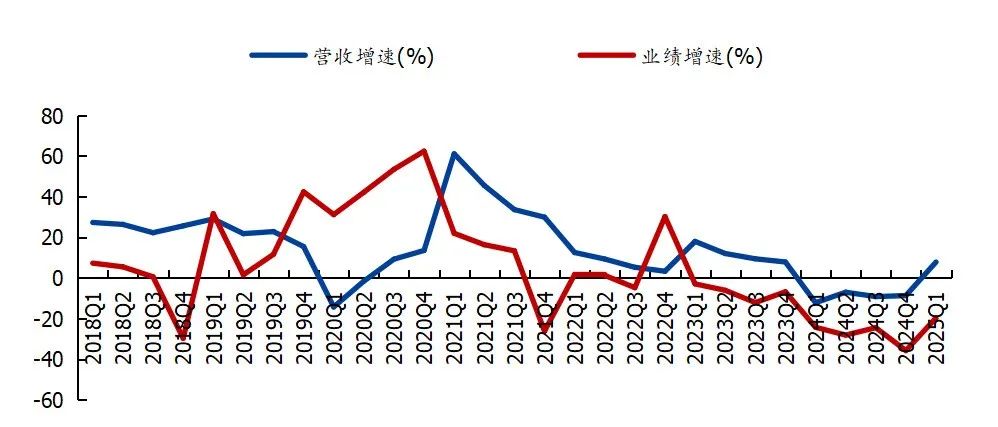

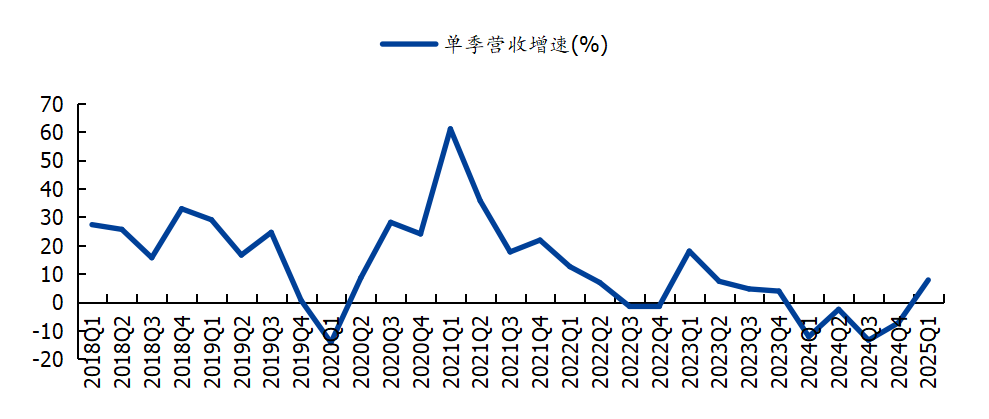

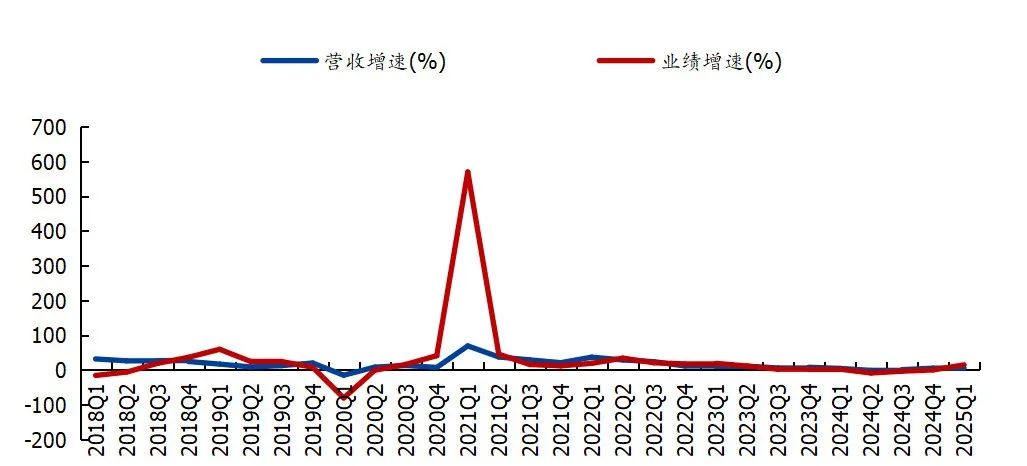

25Q1盈利继续承压,后续财政增量政策出台可期,板块业绩有望边际改善。2025Q1建筑板块营收同比-6.0%,YoY-7.4pct;归母净利润同比-8.8%,YoY-6.1pct,一季度营收利润继续承压,主因:1)去年底至今大量政府资金下发后,预计地方政府将资金优先用于偿还金融机构到期有息债务或维持基层“三保”等相对更紧要的方向,资金目前还未大规模投入到基建领域;2)地产链需求持续承压。当前我国在中美贸易战下外需承压,地产投资低迷、制造业投资可能走弱,预计年内基建投资是稳增长扩内需必选项之一,后续财政政策有望持续加码。从财政发力方向上看,一方面专项债、特别国债、特殊再融资债等现有政策预计将显著加快发行和使用;另一方面我国有望根据需要扩充专项债、特别国债和特殊再融资债券资金额度,同时政策性金融机构、央企债券等“准财政”工具也有望发力,后续基建资金面有望持续改善,带动基建实物工作量落地加快。

图表1:建筑板块年度收入增速

来源:Wind,国盛证券研究所

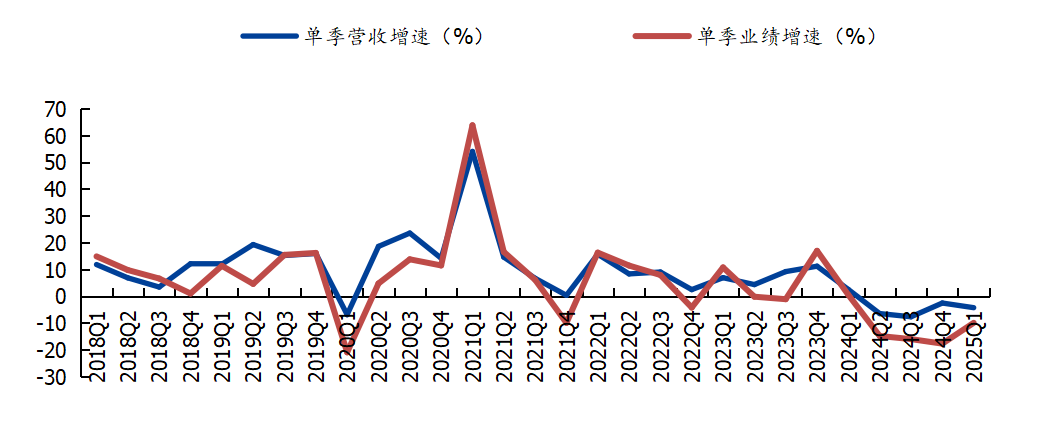

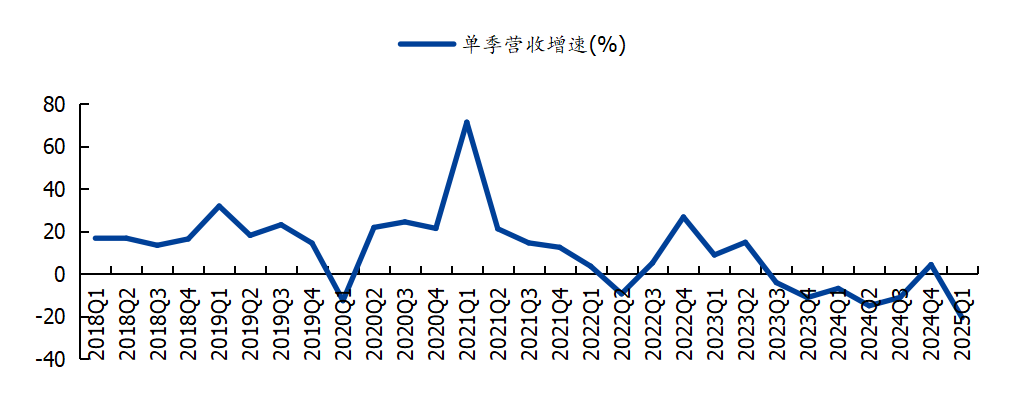

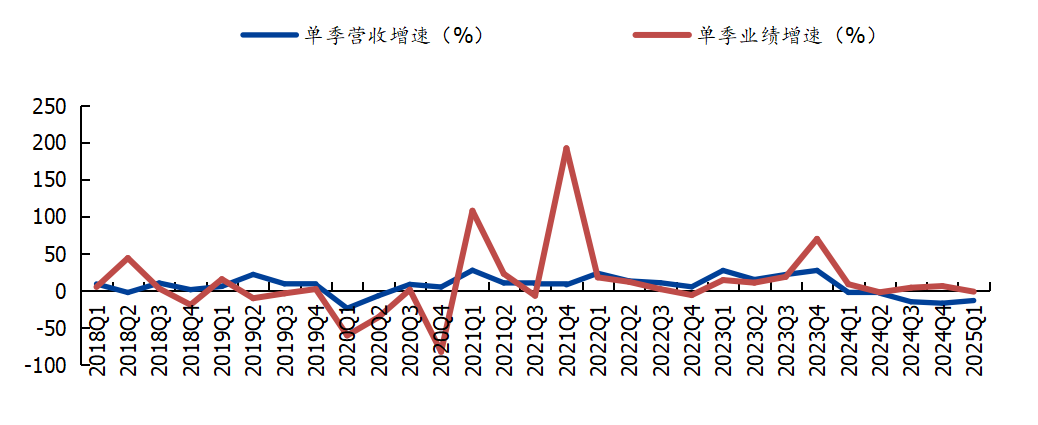

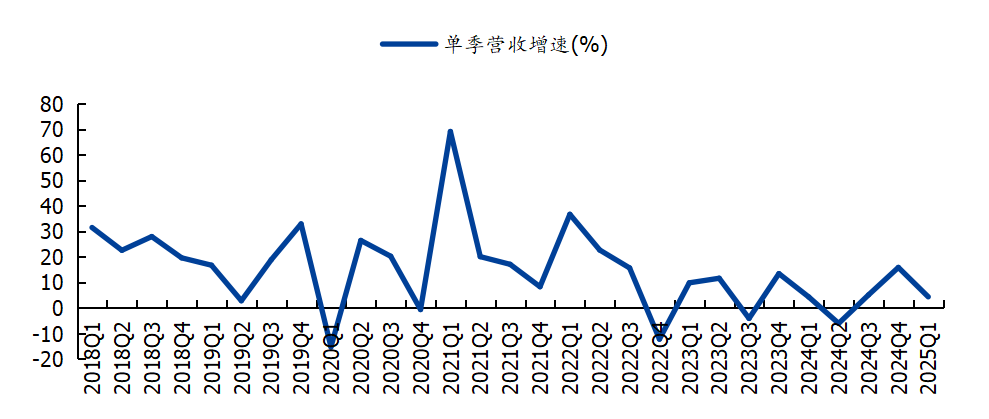

图表3:建筑板块单季度收入增速

来源:Wind,国盛证券研究所

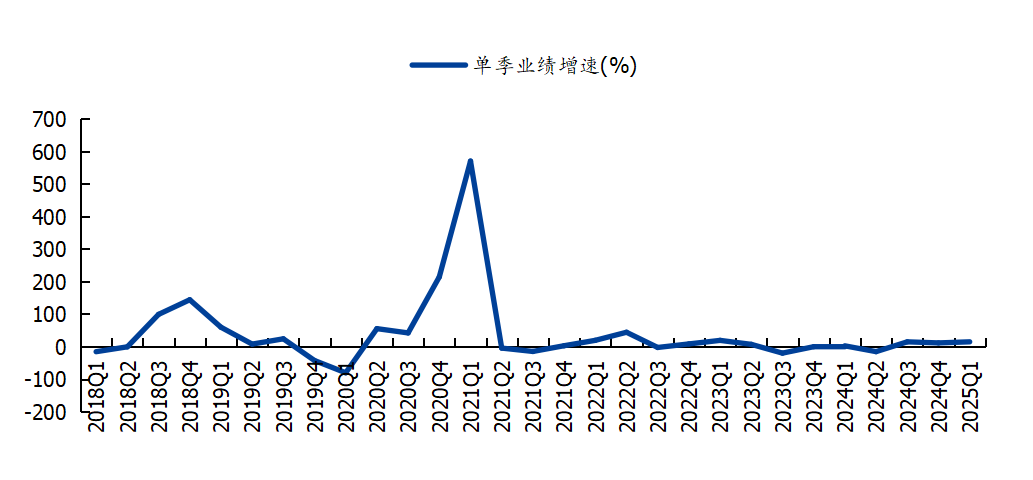

图表4:建筑板块单季度归母净利润增速

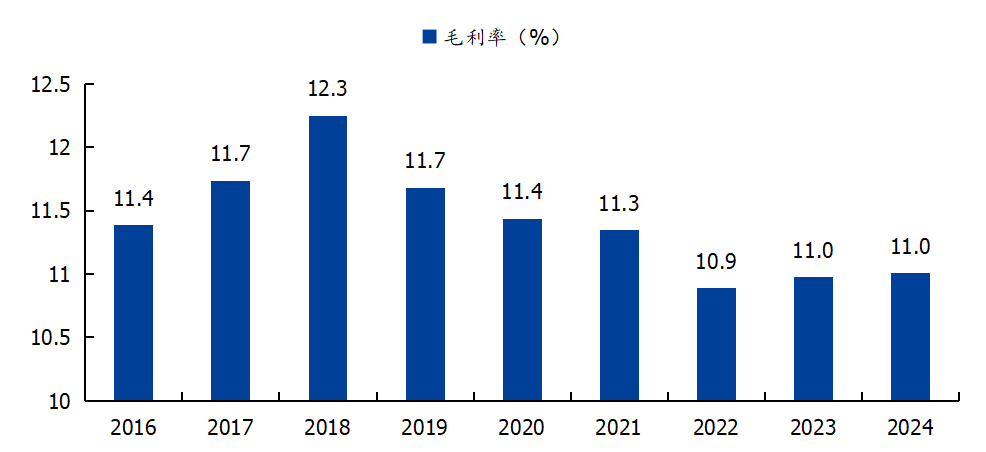

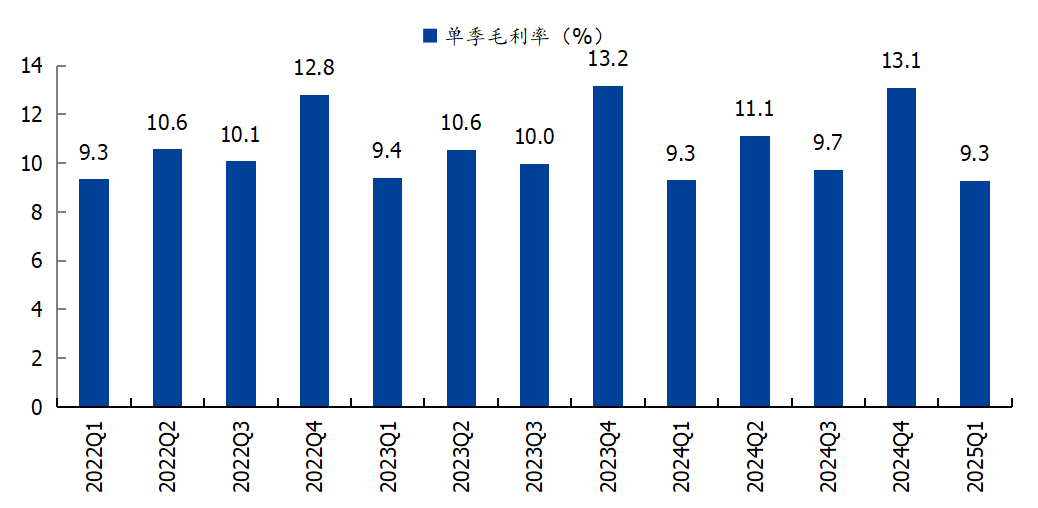

1.2. 行业盈利能力:毛利率平稳,费用率上升,ROE下降

图表5:建筑板块年度综合毛利率

来源:Wind,国盛证券研究所

图表6:建筑板块单季度综合毛利率

来源:Wind,国盛证券研究所

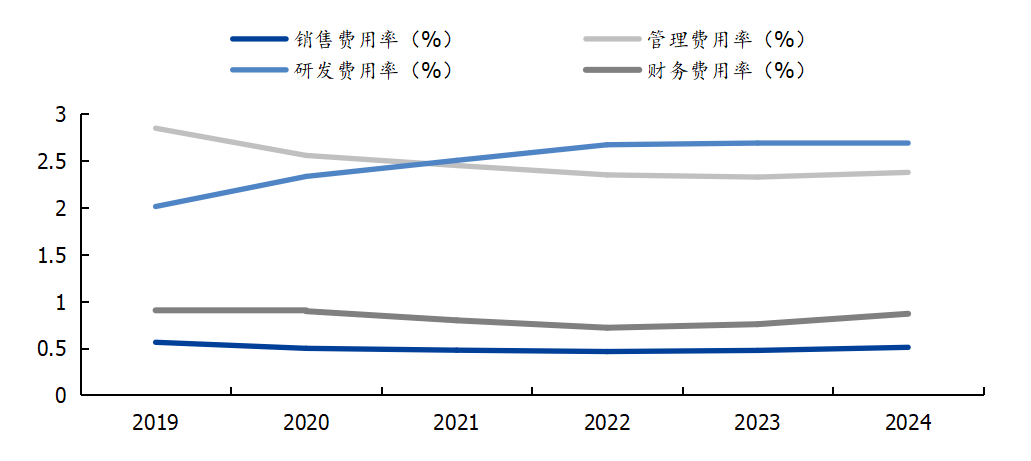

图表7:建筑板块年度期间费用率分项变化

来源:Wind,国盛证券研究所

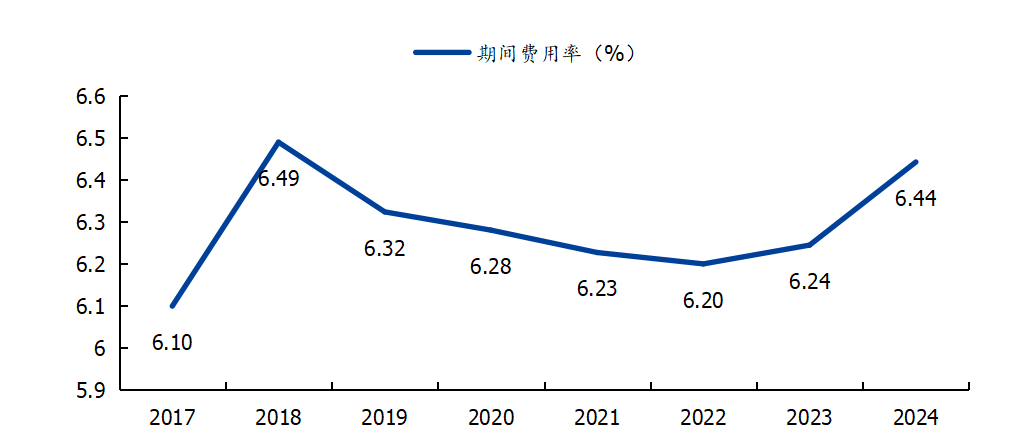

图表8:建筑板块年度期间费用率合计变化

来源:Wind,国盛证券研究所

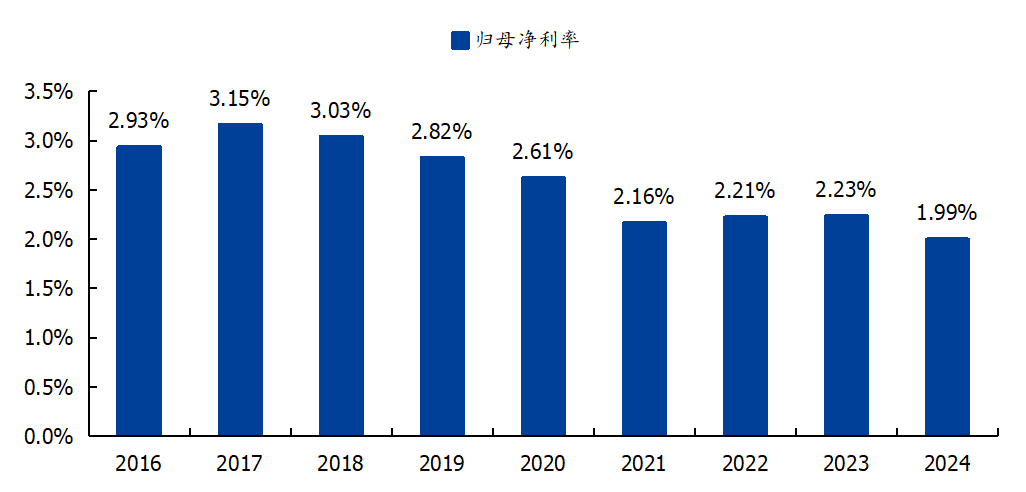

图表11:建筑板块年度归母净利率变化

来源:Wind,国盛证券研究所

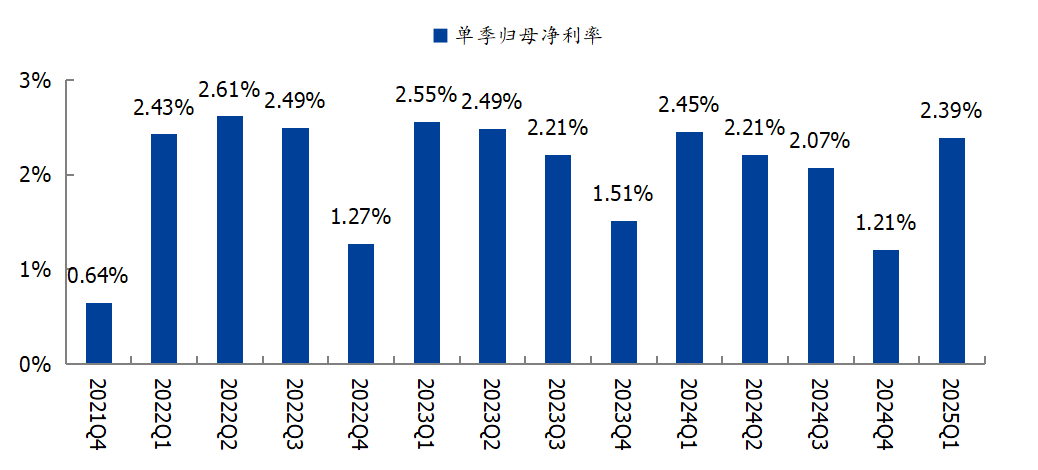

图表12:建筑板块单季归母净利率变化

来源:Wind,国盛证券研究所

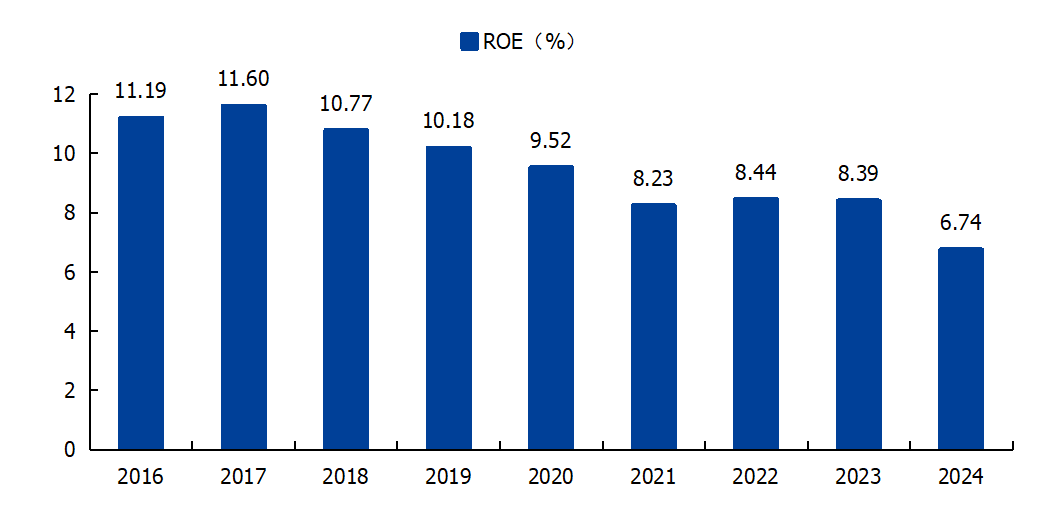

图表13:建筑板块年度ROE变化

来源:Wind,国盛证券研究所

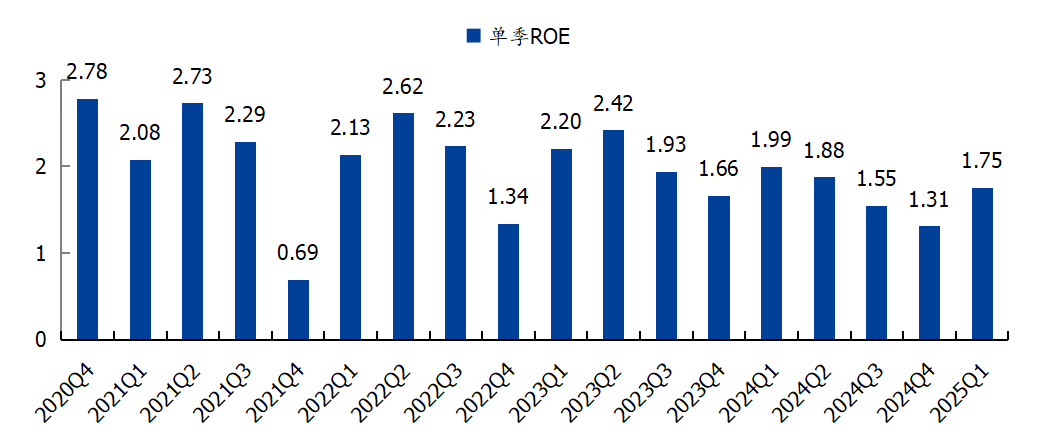

图表14:建筑板块单季ROE变化(%)

来源:Wind,国盛证券研究所

图表15:建筑行业杜邦分拆

来源:Wind,国盛证券研究所

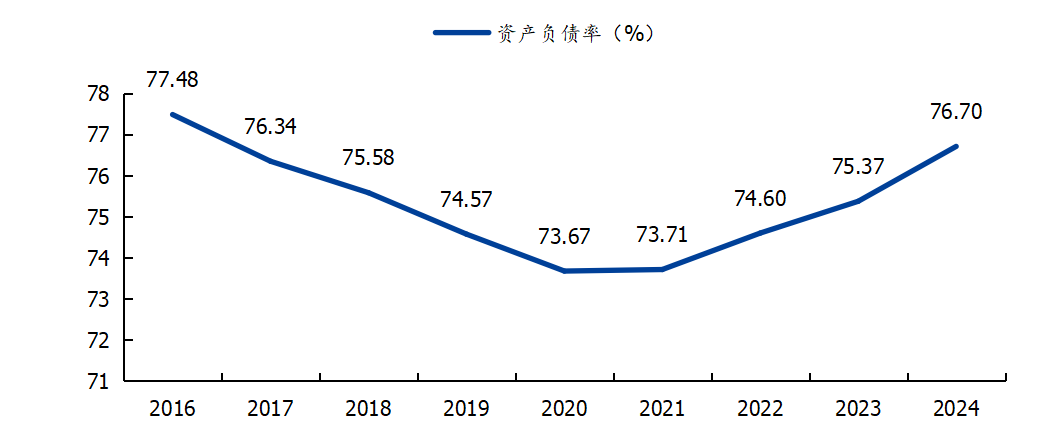

图表16:建筑板块年度资产负债率变化

来源:Wind,国盛证券研究所

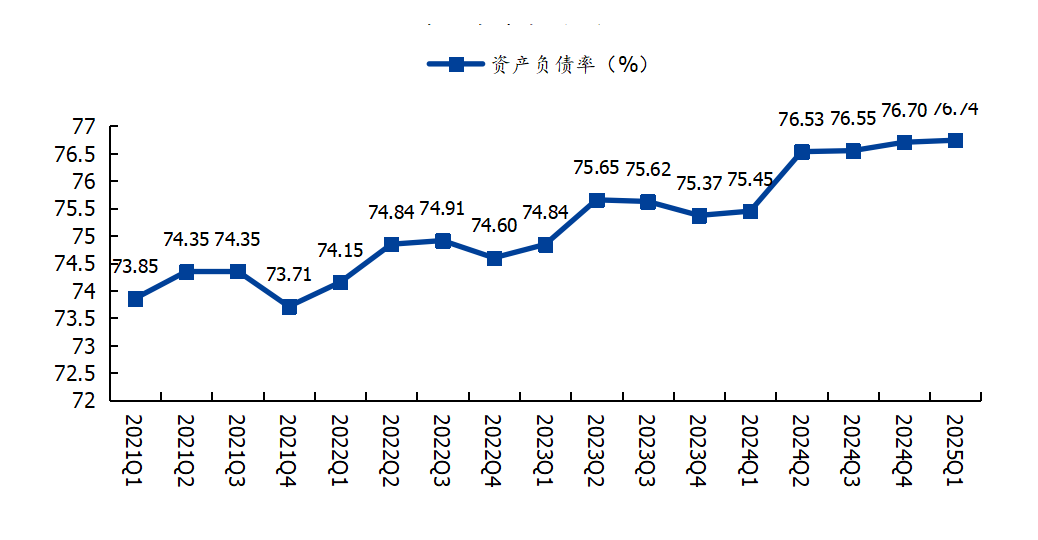

图表17:建筑板块季度资产负债率变化

来源:Wind,国盛证券研究所

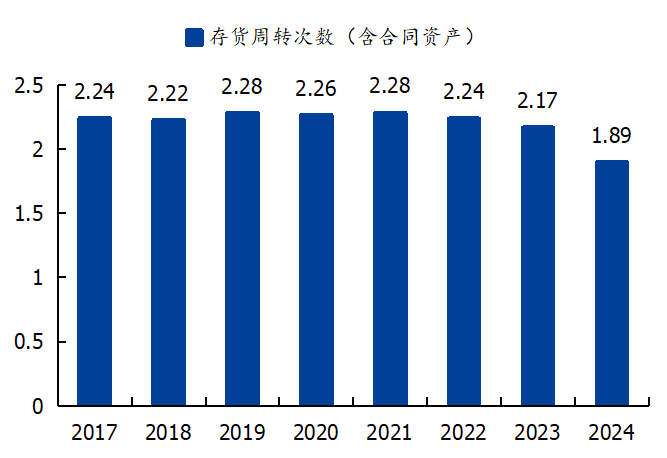

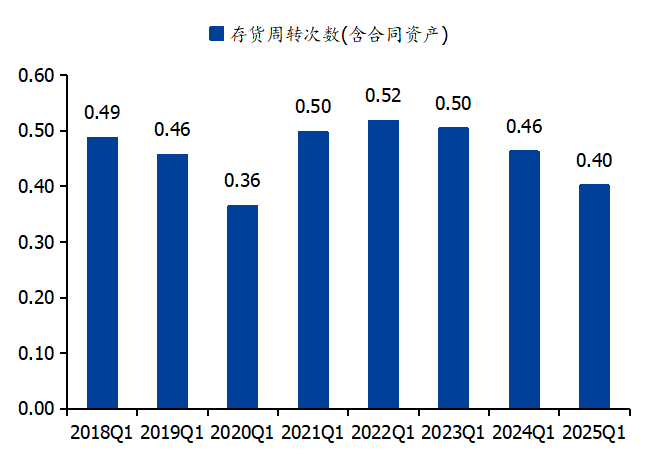

图表18:建筑板块存货周转率年度变化

来源:Wind,国盛证券研究所

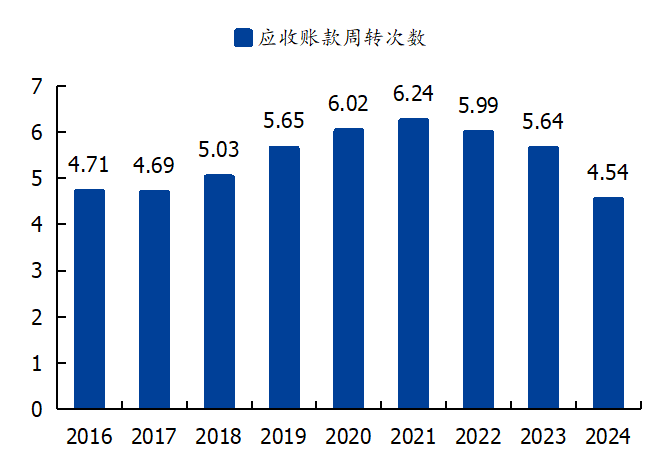

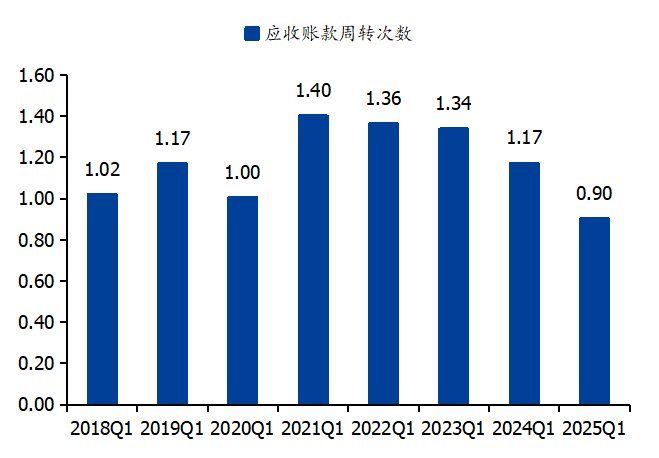

图表19:建筑板块应收账款周转率年度变化

来源:Wind,国盛证券研究所

图表20:建筑板块存货周转率季度变化

图表21:建筑板块应收账款周转率季度变化

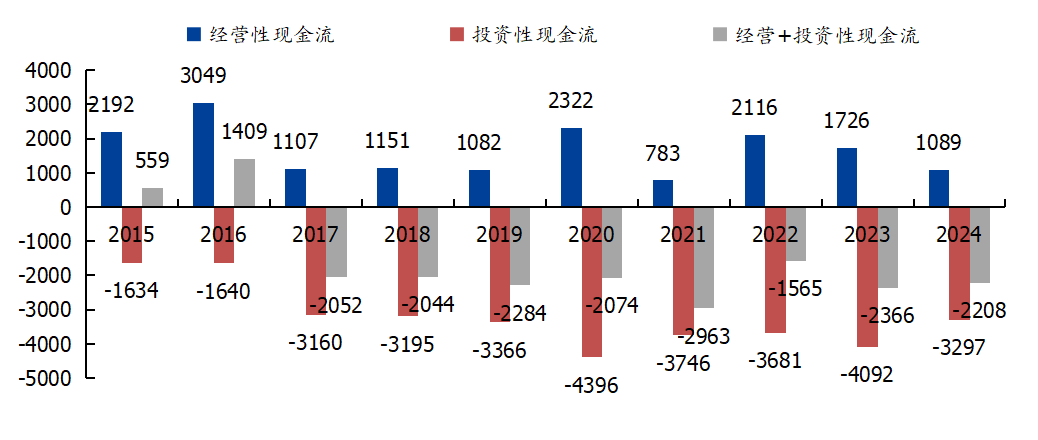

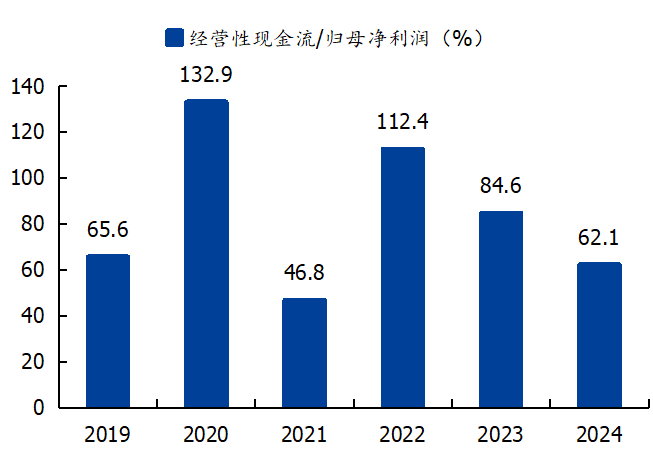

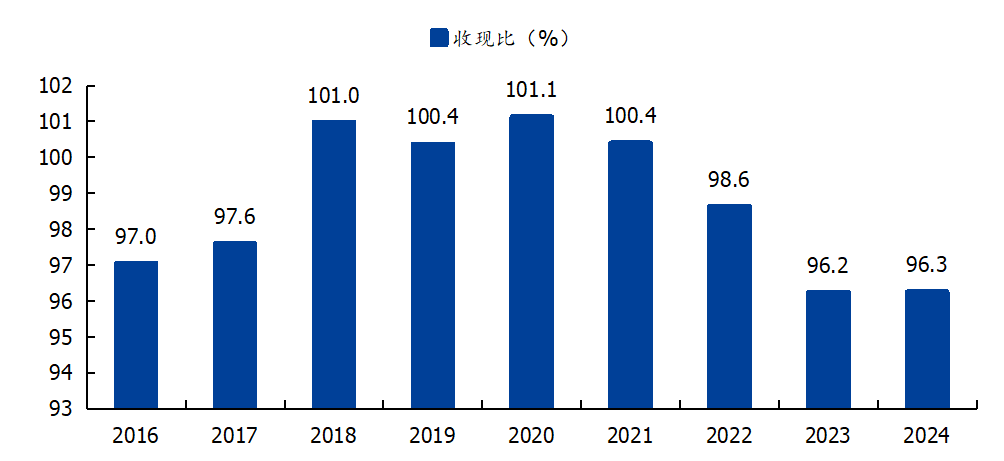

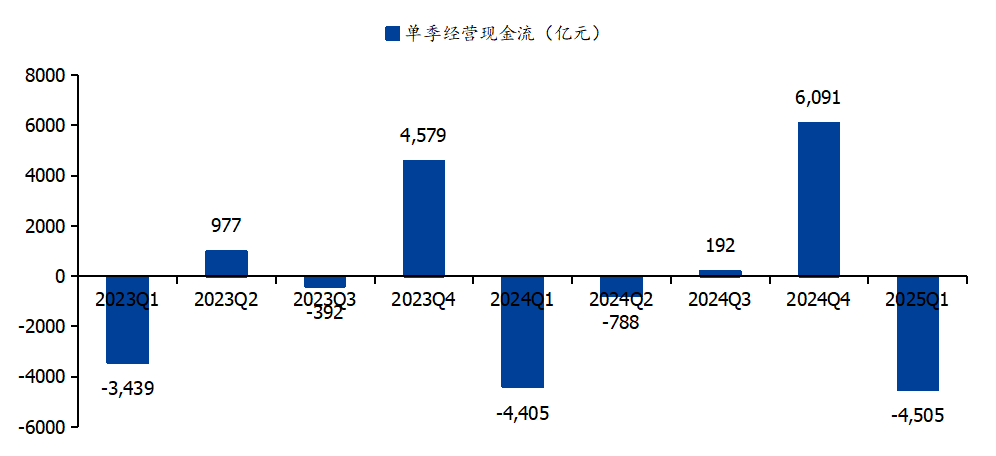

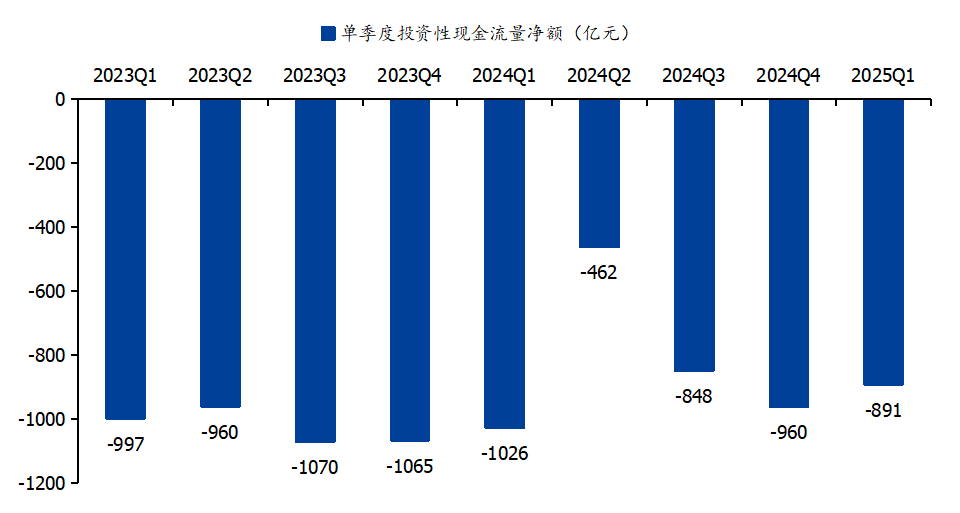

1.4. 行业现金流:经营性现金流总体承压,24Q4改善明显

图表22:建筑板块年度经营及投资性现金流分项(单位:亿元)

02

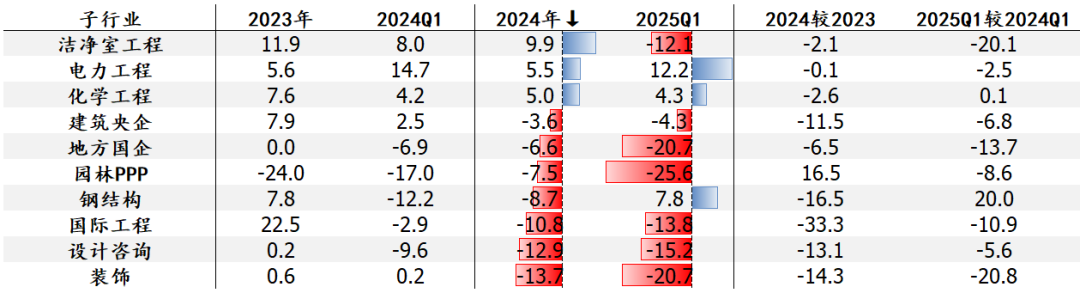

2024年收入增速排名前三子板块分别为洁净室工程、电力工程、化学工程,分别同增9.9%/5.5%/5.0%;业绩增速排名前三子板块(剔除亏损板块)为洁净室工程、国际工程、化学工程,分别同比 14.7%/ 3.4%/-0.1%。2025Q1收入增速排名前三子板块分别为电力工程、钢结构、化学工程,分别同增12.2%/7.8%/4.3%;业绩增速前三子板块(剔除亏损板块)为装饰、化学工程、设计咨询,增速分别为45.8%/14.4%/10.9%。

央企板块2024年营收/业绩分别同比-3.6%/-12.1%,在行业需求承压、业主资金紧张情况下央企普遍减少垫资施工,收入确认放缓;同时央企减值计提增多,以及费用较为刚性,致业绩下滑幅度更大。2025Q1营收/业绩分别同比-4.3%/-10.0%,延续下降态势,静待年内增量财政政策落地,有望促基建资金改善、项目执行加快,推动央企收入业绩企稳回升。

地方国企板块2024年营收/业绩分别同比-6.6%/-13.1%,收入下降主因地方政府财政资金紧张,地方项目减少,以及在手项目执行有所放缓;利润降幅更大主因费用刚性,以及减值计提增多。2025Q1营收/业绩分别同比-20.7%/-22.3%,地方国企板块经营继续承压,后续可重点关注受益国家区域发展战略的四川、新疆、西藏地区国企。

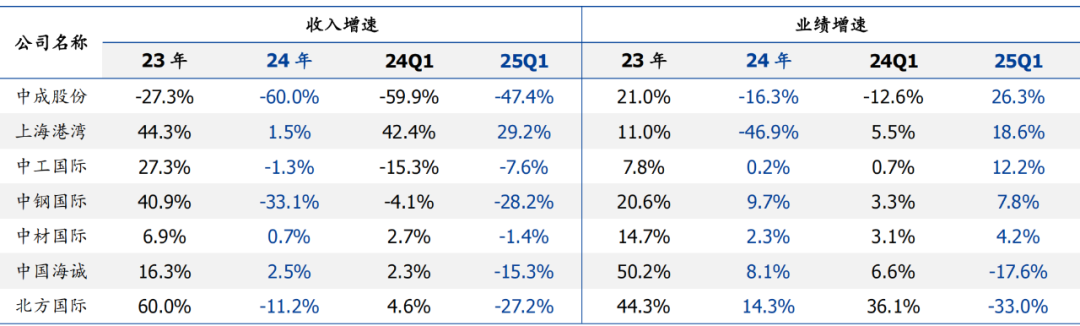

国际工程板块2024年营收/业绩分别同比-10.8%/ 3.4%,收入受同期高基数影响有所下滑(2023年部分项目为疫后执行高峰),业绩维持稳健增长,主要得益于板块毛利率显著提升。2025Q1营收/业绩分别同比-13.8%/-1.8%,收入端仍承压,主要受北方国际、中国海诚个股影响,其他国际工程企业Q1收入均实现增长。当前中美贸易战背景下“一带一路”战略重要性提升,叠加海外新兴市场需求广阔,今年国际工程板块有望持续受益“一带一路”战略推进加码。

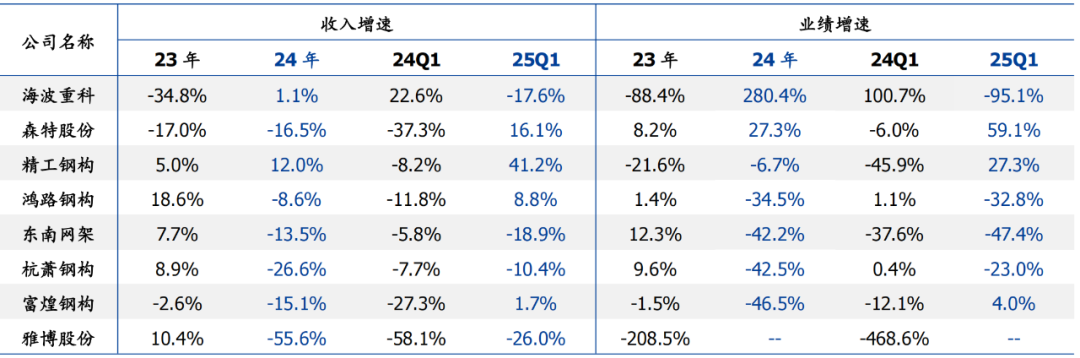

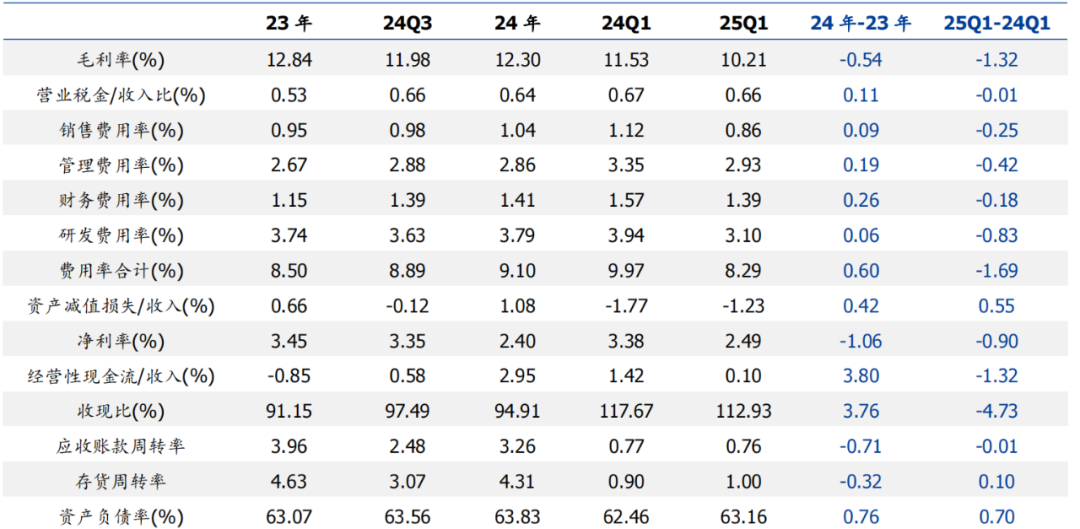

钢结构板块2024年营收/业绩分别同比-8.7%/-35.8%,行业需求承压,盈利下滑较大主因行业竞争加剧情况下毛利率有所下降,以及减值计提增多。2025Q1营收/业绩分别同比 7.8%/-19.7%,收入增速有所恢复,业绩下滑主因行业毛利率下降压力仍存。今年外需承压背景下,基建、制造业等钢结构下游有望重点受益我国内需对冲政策加码,后续板块业绩有望边际恢复。

化学工程板块2024年营收/业绩分别同比 5.0%/-0.1%,盈利整体平稳。2025Q1营收/业绩分别同比 4.3%/ 14.4%,收入增长稳健,业绩有所提速,主因板块毛利率有所提升。伴随国内能源需求持续上行、海外不稳定因素持续增多,提高国内能源自给率重要性持续凸显,今年新疆煤化工投资加速明确,化学工程板块有望持续受益;同时实业化、出海等业务也有望为板块持续贡献增量。

洁净室工程板块2024年营收/业绩分别同比 9.9%/ 14.7%,增长稳健;2025Q1营收/业绩分别同比-12.1%/-32.8%,受半导体资本开支周期影响,2024Q4起板块增长有所放缓(预计主要影响至今年上半年)。当前受益AI浪潮,芯片投资保持高景气,洁净室约占半导体资本开支10%-21%,受益扩产项目推进,行业需求有望持续增长,带动洁净室工程龙头营收业绩恢复增势。

图表28:各子板块营业总收入增速对比(%)

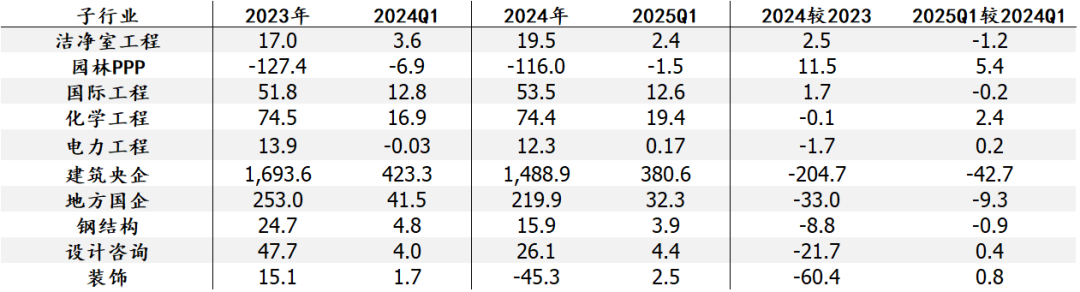

图表29:各子板块归母净利润增速对比(%)

来源:Wind,国盛证券研究所

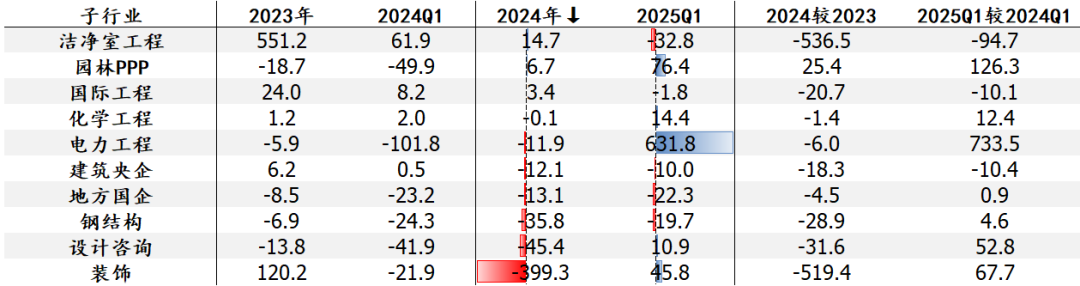

图表30: 各子板块归母净利润规模对比(亿元)

来源:Wind,国盛证券研究所

03

3.1. 建筑央企

来源:Wind,国盛证券研究所

来源:Wind,国盛证券研究所

来源:Wind,国盛证券研究所

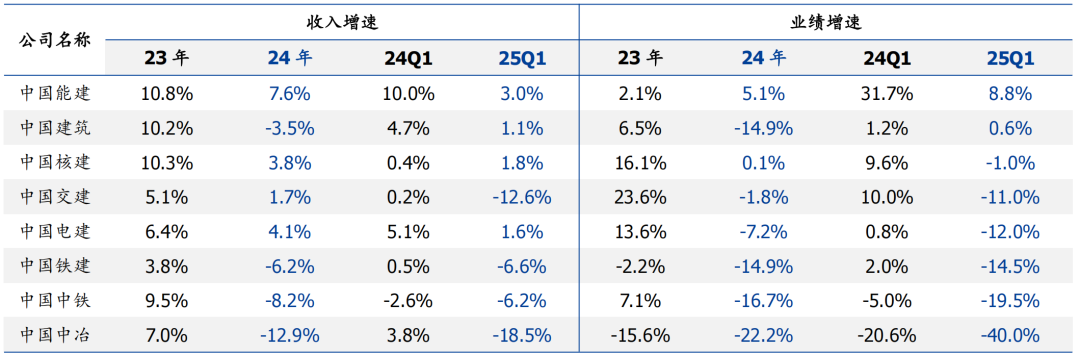

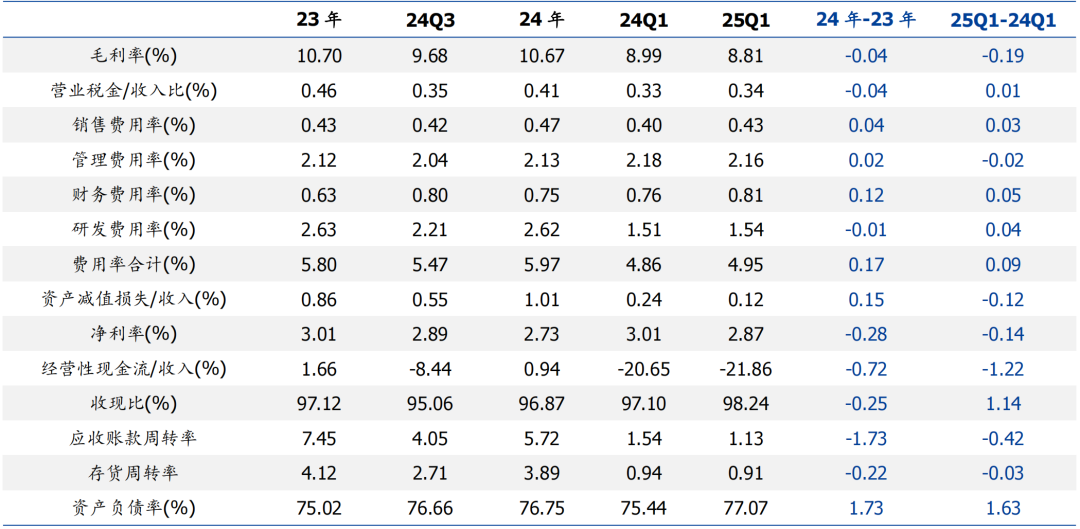

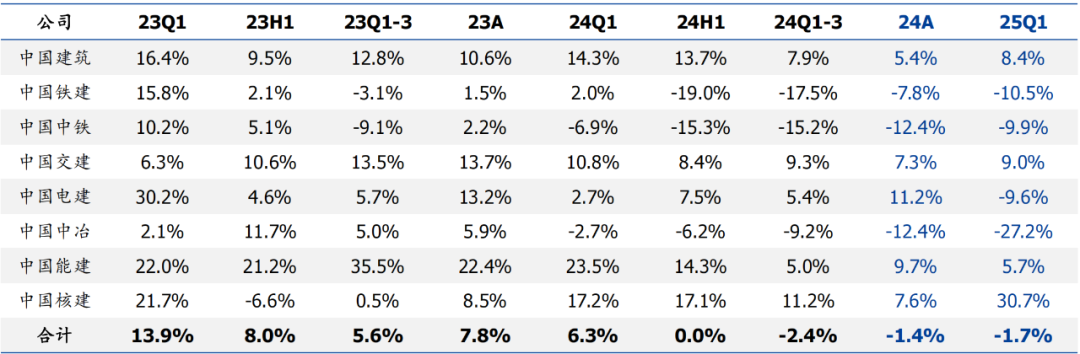

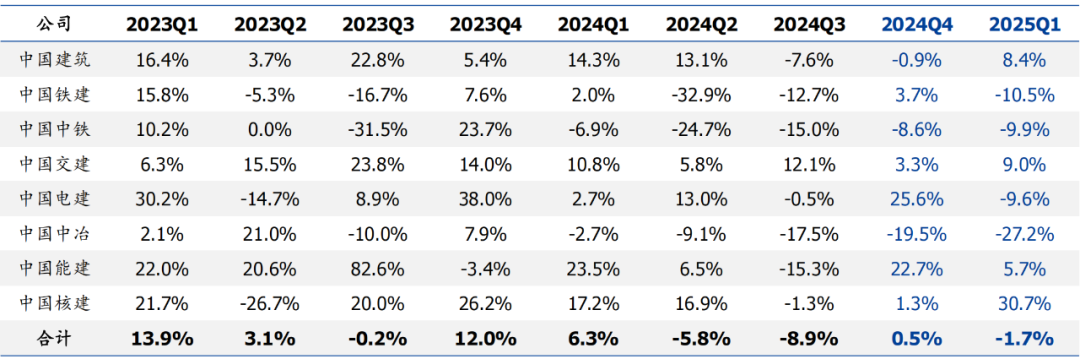

2024年建筑央企收入增速排名前三的为中国能建、中国电建、中国核建;业绩增速排名前三的分别为中国能建、中国核建、中国交建。1)中国能建2024年营收/业绩分别同增8%/5%,增速优于央企同业,主要得益于电力工程需求景气较优(传统能源/新能源收入同增12%/13%)。2)中国核建2024年营收/业绩分别同增3.8%/0.1%,维持稳健增长,主要得益于核电工程业务快速放量(收入同比高增35%)。3)中国交建受益海外业务高增,整体营收相对稳健;业绩小幅下滑主要因毛利率小幅降低及投资收益减少。4)中国建筑2024年营收同降3.5%,主要受房建、地产业务下行影响;业绩同降15%,主要因减值计提较同期增加58亿,叠加投资收益同比减少25亿。5)中国中铁、中国铁建2024年营收业绩均有所承压,主要因公路、市政等传统基建项目资金落地不及预期,订单转化进程放缓,叠加毛利率有所下行。

Q1传统基建领域仍承压,能源基建央企经营维持较强韧性。2025Q1建筑央企收入增速排名前三的为中国能建、中国核建、中国电建;业绩增速排名前三的分别为中国能建、中国建筑、中国核建。1)中国建筑Q1营收/业绩分别同增1.1%/0.6%,逆势下维持稳健增长,凸显龙头经营韧性。2)中国交建、中国铁建、中国中铁等传统基建央企业绩仍承压,Q1归母净利润分别同降11%/14.5%/19.5%。3)中国能建、中国电建、中国核建经营维持相对韧性,收入保持正增长,电建业绩有所下滑主要因毛利率同比降低1pct。

来源:Wind,国盛证券研究所

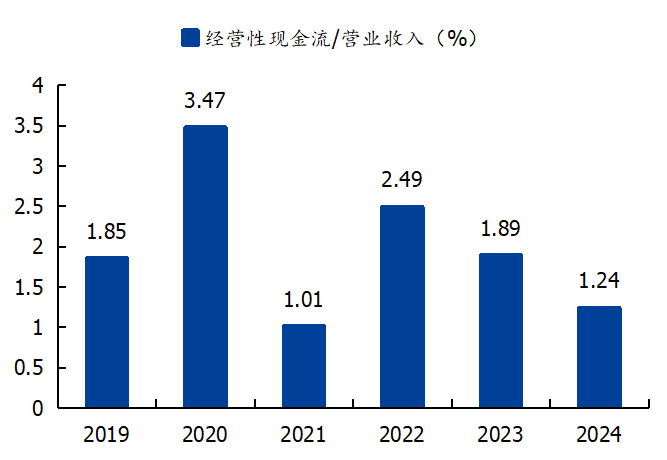

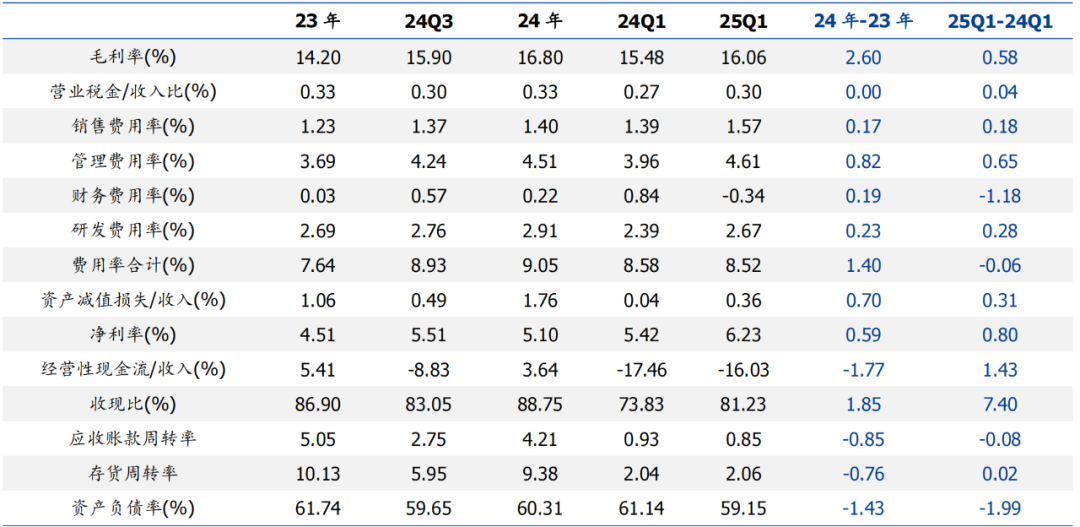

2024年板块毛利率相对稳定,费率提升、减值增加致板块净利率下行。2024年建筑央企毛利率10.67%,同比基本持平。期间费用率同比提升0.17pct,其中销售/管理/财务/研发费用率分别同比 0.04/ 0.02/ 0.12/-0.01pct,财务费率提升较多,预计主要因项目资金需求提升,负债规模扩大,利息开支有所增加;销管费率管控相对较优。资产(含信用)减值占收入比较同期提升0.15pct,预计主要为地产存货及部分长账期政府项目应收减值。净利率2.73%,同比降低0.28pct。经营性现金流与收入比为0.94%,同降0.72pct,其中铁建、中铁等营业现金比率有所下滑,预计主要因传统基建项目回款有所放缓。2024年板块资产负债率76.75%,同比提升1.73pct。存货周转率/应收账款周转率同比下降0.22/1.73次。

2025Q1板块毛利率下行致净利率延续承压。2025Q1建筑央企毛利率为8.81%,同比下降0.2pct,除中国中冶、中国核建、中国能建外,其余央企Q1毛利率均不同程度下滑,中国电建毛利率下滑较多(YoY-1pct)。期间费用率同比提升0.09pct,其中销售/管理/财务/研发费用分别同比 0.03/-0.02/ 0.05/ 0.04pct。资产(含信用)减值占收入比同降0.12pct。Q1经营现金流出有所扩大,经营性现金流/收入同比下降1.2pct,预计主要因业主资金支付有所放缓,同时一季度项目开工产生较多支出。截至2025Q1末板块资产负债率为77.07%,同比提升1.63pct。

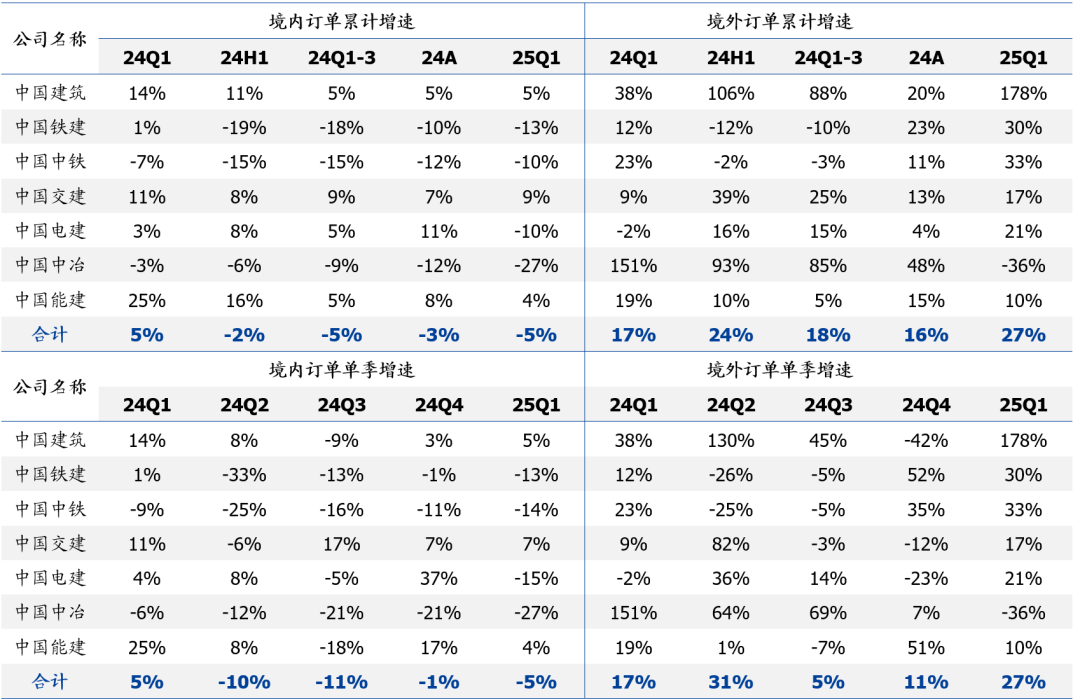

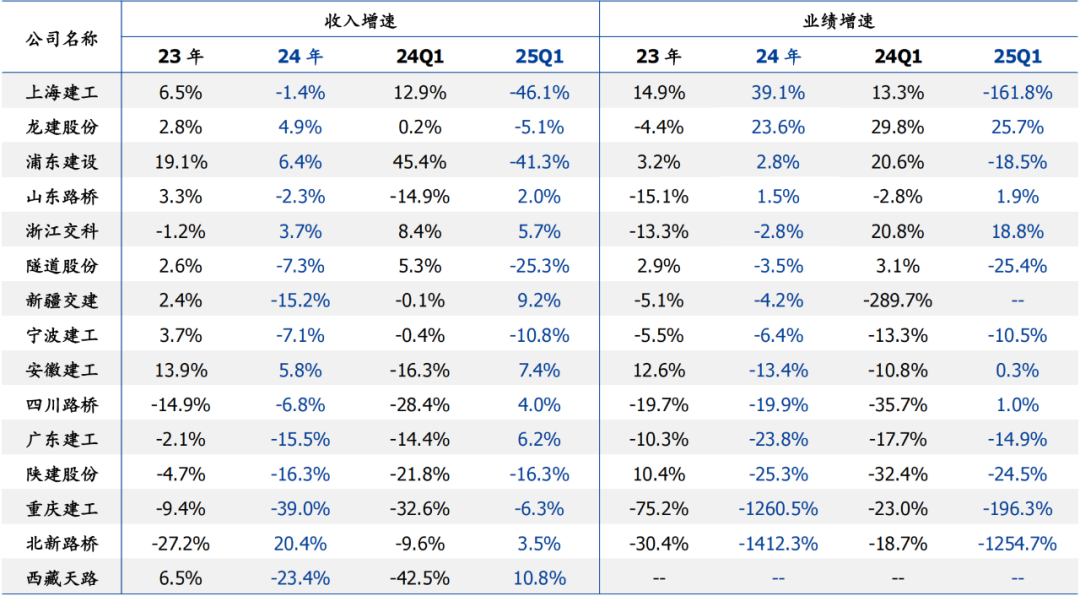

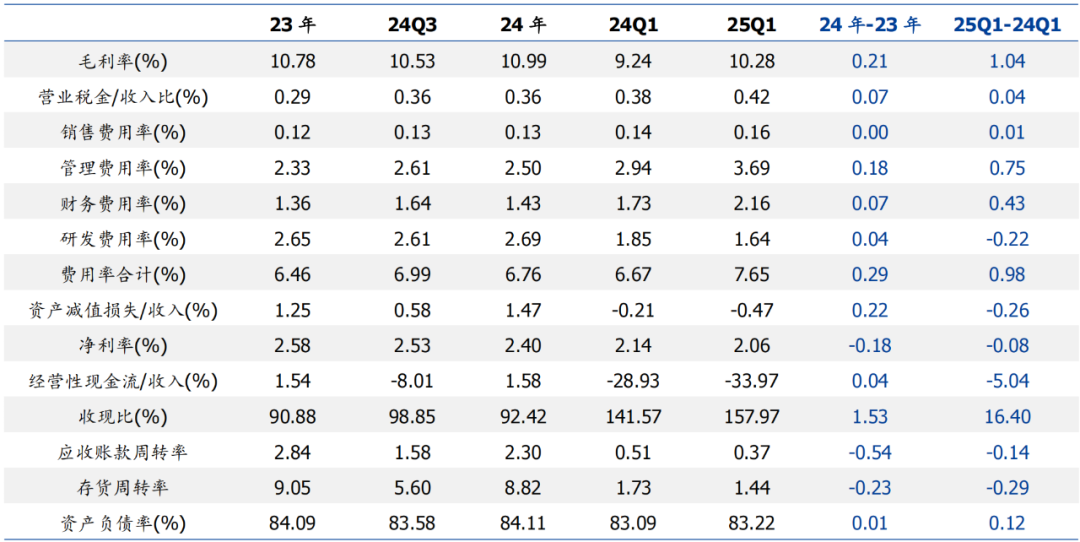

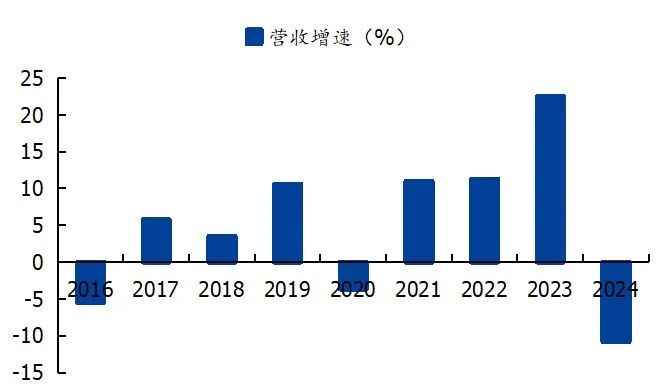

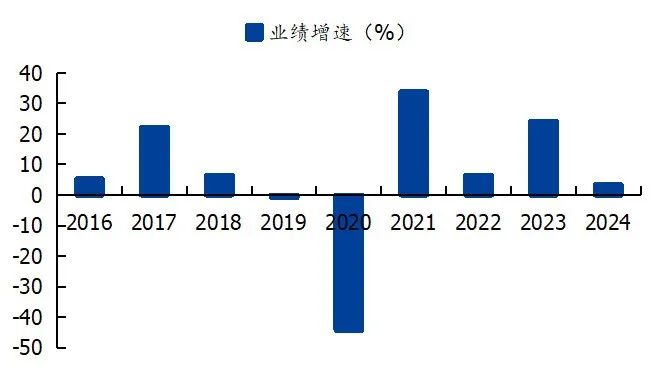

央企签单规模总体稳定,海外业务增长较快。2024全年八大建筑央企合计新签订单15.8万亿,同降1%,总体签单规模基本稳定,其中境内/境外分别同比-3%/ 16%,境内签单承压主要受公路、市政等传统基建领域招标量收缩影响,能源工程、水利等基建领域景气相对较优;各央企境外业务均维持较快增长。2025Q1建筑央企新签合同额合计37827亿,同比基本持平,其中境内/境外分别同比-5%/ 27%。分个股看:1)中国建筑Q1新签订单同增8%,实现稳健增长,且业务结构持续优化(住宅订单占比下降,工业厂房、保障房等维持较快增长);2)中国中铁、中国铁建受市政、城轨等项目招标缩量影响,Q1签单仍承压;3)中国核建Q1订单增长较快,预计主要得益于国内核电站审批提速,核电工程建设订单持续放量。2024年&2025Q1板块经营整体承压,财政发力有望促区域基建龙头业绩修复。2024年地方国企营收/业绩分别同降6.6%/13.1%,较2023年分别下降6.5/4.5pct,板块全年业绩表现较弱,预计主要受地方政府财政压力影响,项目资金偏紧,新增项目规模收缩以及在手项目执行进度放缓,地方国企业绩普遍有所下滑。Q4单季板块营收与业绩分别同增4.3%/0.5%,环比Q3提升15.4/1.3pct,收入明显提速。2025Q1营收与业绩分别同降20.7%/22.3%,地方国企整体经营压力延续,且头部企业上海建工降幅较大拖累板块整体表现。后续伴随专项债、特殊再融资债、特别国债加快发行使用,基建资金面有望改善,带动实物工作量加速推进,地方国企为各省重大基建项目建设的重要参与方,预计将显著受益。同时,国家战略腹地建设以及雅下水电站等国家重大项目有望加速推进,拉动相应地区基建投资加码,区域龙头订单景气有望反转,业绩弹性有望释放。

2024&2025Q1板块毛利率提升,Q1现金流承压。2024年地方国企板块毛利率为10.99%,同比提升0.21pct。从个股表现看,西藏天路、新疆交建、隧道股份分别提升6.9/5.5/1.9 pct,增幅为板块前三;北新路桥/四川路桥/浙江交科分别下滑5.3/2.5/0.1 pct,为降幅前三。期间费用率增加0.29 pct,其中销售/管理/财务/研发费用率同比分别持平/ 0.18/ 0.07/ 0.04pct。净利率为2.4%,同比下滑0.18pct。2024年地方国企经营性现金流与收入比提升0.04pct,资产负债率84.11%,同比基本持平。存货周转率和应收账款周转率分别同比下降0.23/0.54次。2025Q1板块毛利率同比提升1.04pct至10.28%;费用率提升0.98pct,销售费用率基本持平,管理/财务/研发费用率分别同比 0.75/ 0.43/-0.22pct;净利率为2.06%,同比下滑0.08pct。Q1经营性现金流占收入比较上年同期下降5.04pct,伴随化债资金持续下发,地方龙头国企作为地方政府长期合作方,回款有望明显改善,带动现金流好转。Q1负债率同比提升0.12pct。

图表46:地方国企板块财务数据分析表格(累计值)

来源:Wind,国盛证券研究所

3.3. 国际工程

受同期高基数及国内业务拖累影响,国际工程板块24年增长放缓;25Q1业绩小幅承压。2024全年国际工程板块营收/业绩分别同比-11%/ 3%,收入受同期高基数及国内业务拖累影响有所下滑(2023年部分项目为疫后执行高峰),业绩维持稳健增长,主要得益于板块毛利率显著提升。2025Q1板块营收/业绩分别同降14%/2%,业绩端仍稍有承压,主要受北方国际、中国海诚个股影响,其他国际工程企业Q1业绩均实现增长。当前“一带一路”战略重要性持续提升,中美博弈加剧背景下有望加力推进。受益新兴国家城镇化、工业化提速,“一带一路”沿线基建、专业工程建设需求高景气,我国国际工程企业加速“走出去”发展潜力巨大,板块有望迎政策与需求端共振,龙头收入业绩有望稳步恢复。

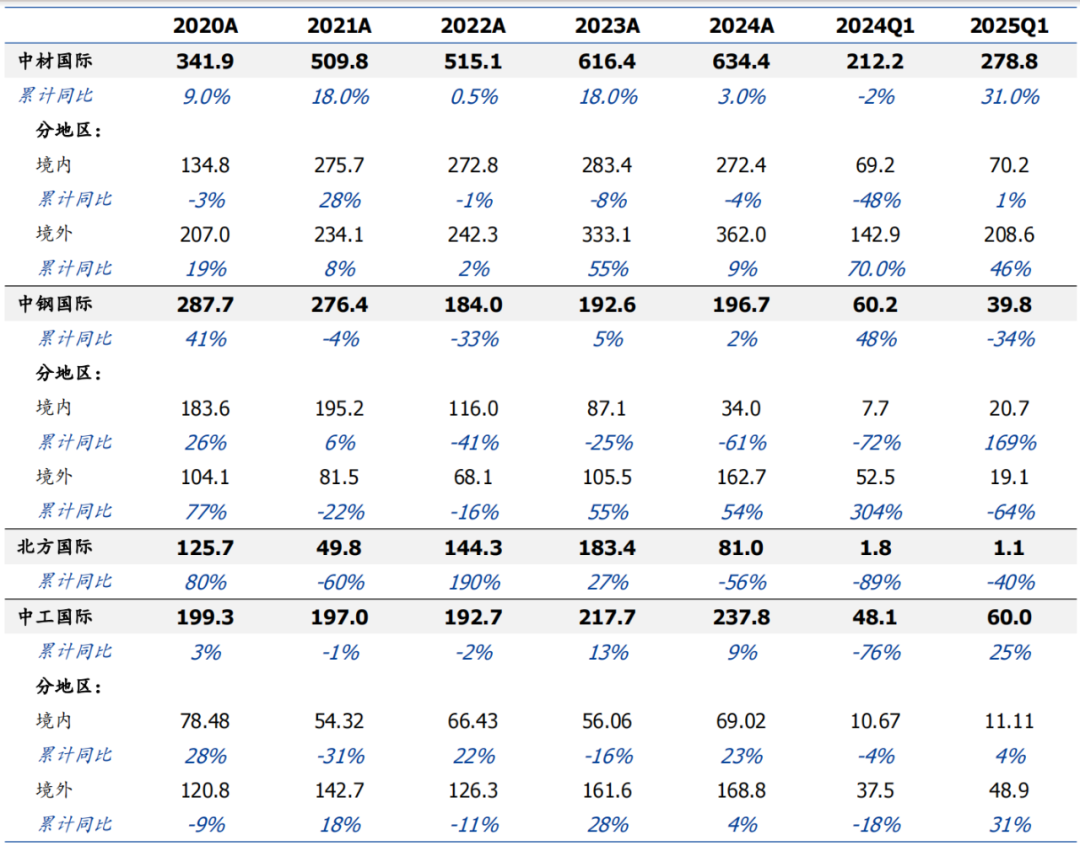

国际工程签单增长分化,海外总体维持较高景气。1)中材国际:2024年新签订单634亿,同增3%,其中境内/境外分别同比-4%/ 9%。25Q1新签订单279亿,同比高增31%,主要系海外业务高景气驱动(境内/境外分别同增1%/46%);分业务看,工程/装备/运维分别同比 43%/ 65%/-16%,其中海外装备订单同比大幅增长220%,后续依托自给率提升、区域服务中心建设推进,有望持续扩张境外市场。2)中钢国际:2024全年公司新签订单197亿,同增2%,其中境内/境外分别同比-61%/ 54%,海外业务在高基数下延续强劲增势(2022-2024年CAGR为55%)。25Q1签单同降34%(境内/境外签单分别同比 169%/-64%),主要受季度波动及同期高基数影响。

图表53:国际工程新签订单情况(单位:亿元)

来源:公司公告,国盛证券研究所

3.4. 钢结构

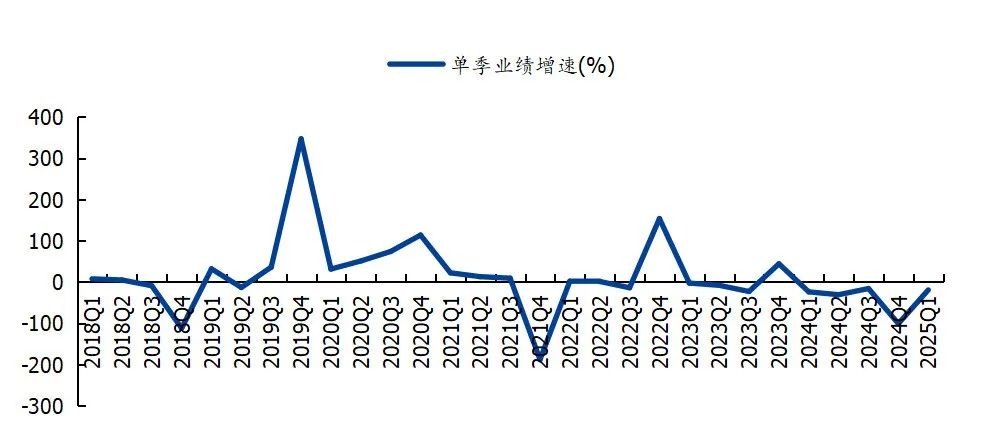

24年板块盈利承压,钢铁减供增需有望提振钢结构需求带动业绩修复。2024年钢结构板块营收/业绩分别同比下降8.7%/35.8%,板块盈利承压主要因毛利率同比下降0.5pct、费用率同比增加0.6pct、减值损失占收入比同比增加0.4pct。2024Q4单季度收入/业绩分别同降7.4%/101%,收入降幅有所收窄,业绩大幅下降主要因单季资产减值损失增多。2025Q1钢结构板块收入/业绩分别同比 7.8%/-19.7%,施工龙头精工钢构收入高增带动板块整体稳健增长;业绩下滑较多主要因毛利率下降压力仍存。外需承压背景下,政策具备较强动力持续加码刺激内需,基建、制造业等领域有望重点受益国内经济复苏,钢铁行业“减供增需”预计将提振钢结构需求,板块业绩有望迎来修复。

图表54:钢结构板块年度营收增速

来源:Wind,国盛证券研究所

图表55:钢结构板块年度业绩增速

来源:Wind,国盛证券研究所

图表56:钢结构板块季度累计营收及业绩增速

来源:Wind,国盛证券研究所

图表57:钢结构板块单季营收增速

来源:Wind,国盛证券研究所

图表58:钢结构板块单季业绩增速

3.5. 化学工程

2024年业绩平稳,Q1龙头增势强劲带动板块盈利上行。2024年化学工程板块营收/归母净利润分别同比变化 5.0%/-0.1%,较2023年同比小幅降速2.6/1.4pct,收入实现稳健增长,业绩规模保持平稳。2024Q4单季度收入/业绩分别同比增长15.8%/11.0%,经营态势向好。2025Q1化学工程板块收入/归母净利润分别同比增长4.3%/14.4%,收入规模稳中有增,业绩增速高于收入主要因毛利率同比提升,板块龙头中国化学增势强劲(Q1业绩同比 18.8%)带动整体盈利实现较快增长。展望后续,伴随国内能源需求持续上行、海外不稳定因素持续增多,提高国内能源自给率重要性持续凸显,新疆煤化工投资预计将步入加速期。当前新疆煤化工拟在建项目投资总额超7000亿,年内有望开启较大规模EPC招标,项目建设有望加速推进,为板块全年收入业绩增长提供支撑。

2024年化学工程板块收入增速排名前三分别为航天工程/东华科技/利柏特;业绩增速排名前三分别为利柏特、东华科技、三联虹普,利柏特收入业绩增速位居板块前列,主要受益高毛利模块化业务规模快速扩张。其他重点个股方面:1)中国化学2024年营收/业绩分别增长4.1%/4.8%,全年业绩稳增;2025Q1收入同降1%,归母业绩/扣非业绩分别同增19%/23%,单季毛利率显著提升带动业绩超预期增长,增速显著优于板块整体表现。2)东华科技2024年营收/归母业绩/扣非业绩分别同增17.3%/19.3%/29.0%,充足在手订单有效转化带动收入业绩增长。2025Q1营收/归母业绩/扣非业绩分别同比 13.5%/-0.9%/ 27%,扣非业绩表现亮眼,展现经营性盈利较好,归母业绩增速略低主要因上年同期个别单项计提减值项目转回减值准备较多。3)三维化学2024年营收/业绩/扣非业绩分别同降3.9%/6.9%/2.4%,Q4单季收入/业绩分别同增29%/39%,大幅提速增长,预计主要受北方华锦等工程项目收入确认提速以及正丙醇价格上涨带动。全年分红率高达99%,以23-24年平均分红率计算,25年预期股息率5.5%。2025Q1营收稳增,业绩增速略低主要因丁辛醇产品价格下降导致化学品板块盈利下滑、冬季气候寒冷叠加春节假期影响在手重大工程项目进度较慢,同时费用率有所提升、减值转回占比有所下降。Q2起在手重大项目有望加速推进,带动业绩显著提速增长。

图表66:化学工程收入和业绩增速表(累计值)

图表67:化学工程板块财务数据分析表格(累计值)

3.6. 洁净室工程

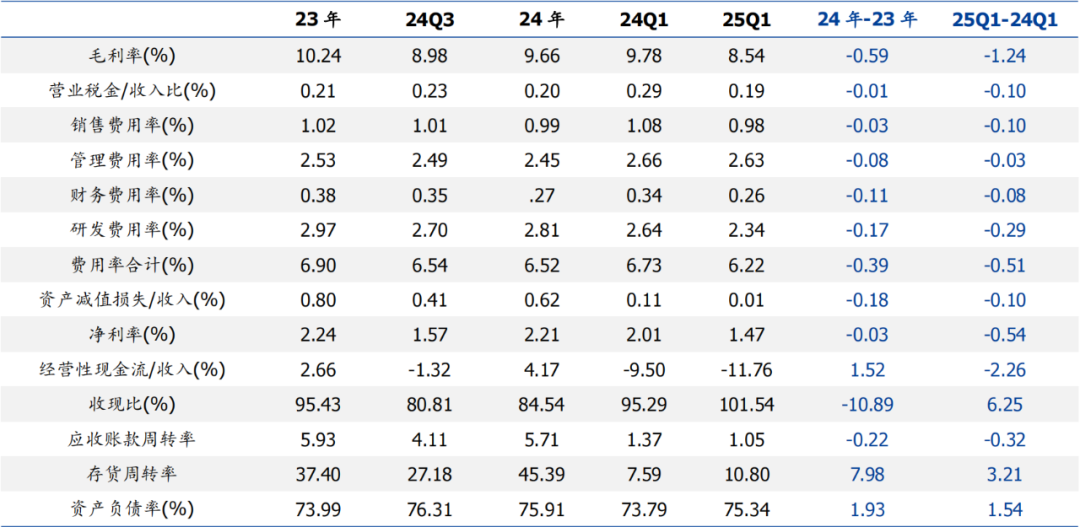

受半导体资本开支周期影响,24Q4起板块增长有所放缓;25年CAPEX修复有望带动板块恢复较快增长。2024全年洁净室龙头合计实现营收1152亿,同增10%;实现归母净利润19.5亿,同增15%。Q1/Q2/Q3/Q4单季营收分别同比 8%/ 21%/ 20%/-4%;单季业绩分别同比 62%/ 25%/ 17%/-1%。2025Q1板块营收/业绩分别同降12%/33%,24Q4起板块收入业绩有所承压,主要因2024年下游资本开支有所收缩,龙头签单放缓,从订单传导周期看影响24Q4及今年上半年产值。2025年受益AI浪潮驱动,全球算力需求高增,GPU、HBM等芯片领域投资高景气,同时国产替代加速进一步提振龙头扩产预期,行业资本开支有望迈入新一轮增长周期。洁净室约占半导体资本开支10%-21%,受益扩产项目推进,需求有望持续增长,带动龙头营收业绩恢复高增。

亚翔集成:2024全年营收/业绩分别同比增加68%/122%,营收大幅增长,主要得益于公司新加坡联电大单顺利推进(贡献全年营收42%),业绩高增主要因:1)新加坡分公司美元定期存款因美元对新加坡元汇率上升,确认较多汇兑损益(本期汇兑收益2097万,上年为汇兑损失9.5万);2)收入大幅增长促管理费率同比降低1.1pct;3)应收账款和合同资产较期初减少,冲回减值1.03亿,较2023年少计提1.29亿。2025Q1单季营收/业绩分别同比降低24%/30%,预计主要因去年同期执行联电大单,基数较高(24Q1营收/业绩分别同增240%/258%)。4月2日公司公告世界先进新加坡大单,项目中标额31.63亿,占公司2024年营收59%,加上2024年末未完合同额30亿,当前公司在手订单充裕,有望支撑全年业绩维持高位。

柏诚股份:2024全年实现营收52.4亿,同增32%,主要系半导体、新型显示板块收入高增驱动(YoY 29%/ 112%);实现归母净利润2.1亿,同降0.8%,有所承压主要因:1)行业竞争加剧致毛利率同降1.4pct;2)期间费用率同比提升0.41pct(主要系股权激励费用致管理费用有所增加)。2025Q1单季营收/业绩同比下降9%/21%,收入下滑主要因在手规模较大的项目尚未进入密集执行期,业绩降幅大于收入,主要因管理费用率同比提升1.44pct(受职工薪酬、股份支付、折旧费等支出增加影响)。2024全年公司新签订单额54.2亿,同增9.5%,后续随着项目逐步落地,收入有望恢复增长。

圣晖集成:2024全年营收/业绩分别同比降低0.1%/17%,收入规模基本持平,业绩下滑主要因毛利率同比降低0.86pct。2025Q1公司营收/业绩在同期低基数上实现恢复性高增,均同比增长63%,主要系本期海外业务增幅较大驱动。2024全年公司新签合同额25.6亿,同增12%;未完合同额17.3亿,在手订单较为充裕。

深桑达A:2024全年营收/业绩分别同增20%/0.03%,收入高增主要系洁净室等高科技产业工程板块驱动(板块营收增长22%),业绩增速大幅低于营收,主要因:1)毛利率较同期下降1.1pct;2)减值计提规模大幅提升,全年资产 信用减值损失6.7亿,较上年增加2.4亿,预计主要因政府付款放缓,相关项目回款滞后。2025Q1实现营收125亿,同降18%,预计主要因去年总体签单弱于2023年;归母净利润-0.3亿(上年同期为盈利0.2亿),单季亏损主要因:1)Q1为项目结算淡季,从往期数据看全年利润集中确认于四季度;2)毛利率较同期下降1.8pct。

图表 68:洁净室工程板块累计营收及业绩增速

来源:Wind,国盛证券研究所

图表 69:洁净室工程板块单季营收及业绩增速

来源:Wind,国盛证券研究所

板块毛利率有所承压,费率管控相对优异。2024年洁净室板块毛利率同比降低0.59pct,预计主要因部分领域业主资金紧张、项目竞争加剧致项目报价有所降低。板块整体期间费用率下降0.39pct,其中销售/管理/财务/研发费用率同比-0.03/-0.08/-0.11/-0.17pct,研发费率下行较多主要因深桑达A此前在云计算等数字信息板块研发投入较多,基数较高,2024年研发费率同降0.19pct。板块资产(含信用)减值损失占收入比下降0.18pct,部分预计主要因此前按会计准则计提较大比例合同资产,项目回款后冲回。净利率为2.21%,同比基本持平。2024年经营性现金流占收入比同增1.52pct,回款有所改善。2025Q1洁净室板块毛利率下降1.24pct,盈利能力仍有所承压;期间费用率下降0.51pct,其中研发费用率降幅较大,同降0.29pct;整体净利率同降0.54pct。截至Q1末板块资产负债率75.34%,同增1.5pct。

04

投资建议

中美贸易战背景下,后续我国出口方面预计压力显著增大,我国有望持续出台内外两方面政策进行积极应对:

1)对内来看:

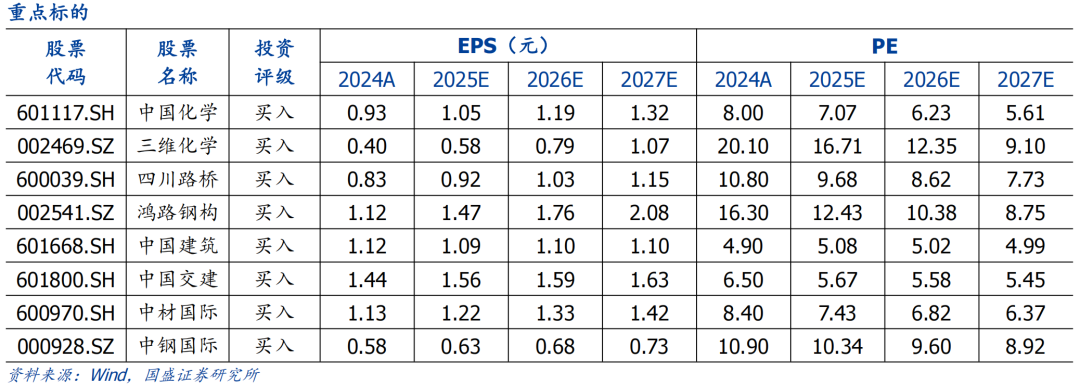

扩内需政策有望显著加码,其中财政有望加大逆周期调节力度,带动基建资金面改善,发挥稳定器作用,重点推荐受益财政加码、基建景气修复的央国企龙头中国建筑(PB-LF 0.49,股息率4.8%)、中国交建(PB-LF 0.50,股息率3.7%)、中国中铁(PB-LF 0.44,股息率3.2%)、中国铁建(PB-LF 0.39,股息率3.7%)、中国核建(25PE 10X)、中国能建(PB-LF 0.84)、中国电建(PB-LF 0.58)等。

国际形势日趋复杂,关系国家安全的区域发展、能源保供战略有望加快推进,重点包括新疆煤化工、国家战略腹地、核电、运河等政策核心支持领域,重点推荐煤化工工程龙头中国化学(PB-LF 0.72)、三维化学(25PE 15X,股息率6.5%)、东华科技(25PE 14X),关注航天工程;以及受益国家战略腹地加快建设的四川路桥(25PE 9X,股息率6.4%)。

出口受阻下国内产能过剩压力可能加大,国内有望积极出台举措应对,重点看好今年钢铁“减供增需”,促进钢结构行业实现“量价双击”,核心推荐钢结构制造龙头鸿路钢构(25PE 13X),精工钢构(25PE11X)。

2)对外来看:“一带一路”市场重要性将提升,一方面对冲美国市场下行压力,另一方面维护周边地缘政治安全,政策有望加力推进,重点推荐“一带一路”龙头中材国际(25PE 7.5X,股息率5.8%)、中钢国际(25PE 10X,股息率5.0%)、北方国际(25PE 9X)、中工国际(25PE 25X)、上海港湾。

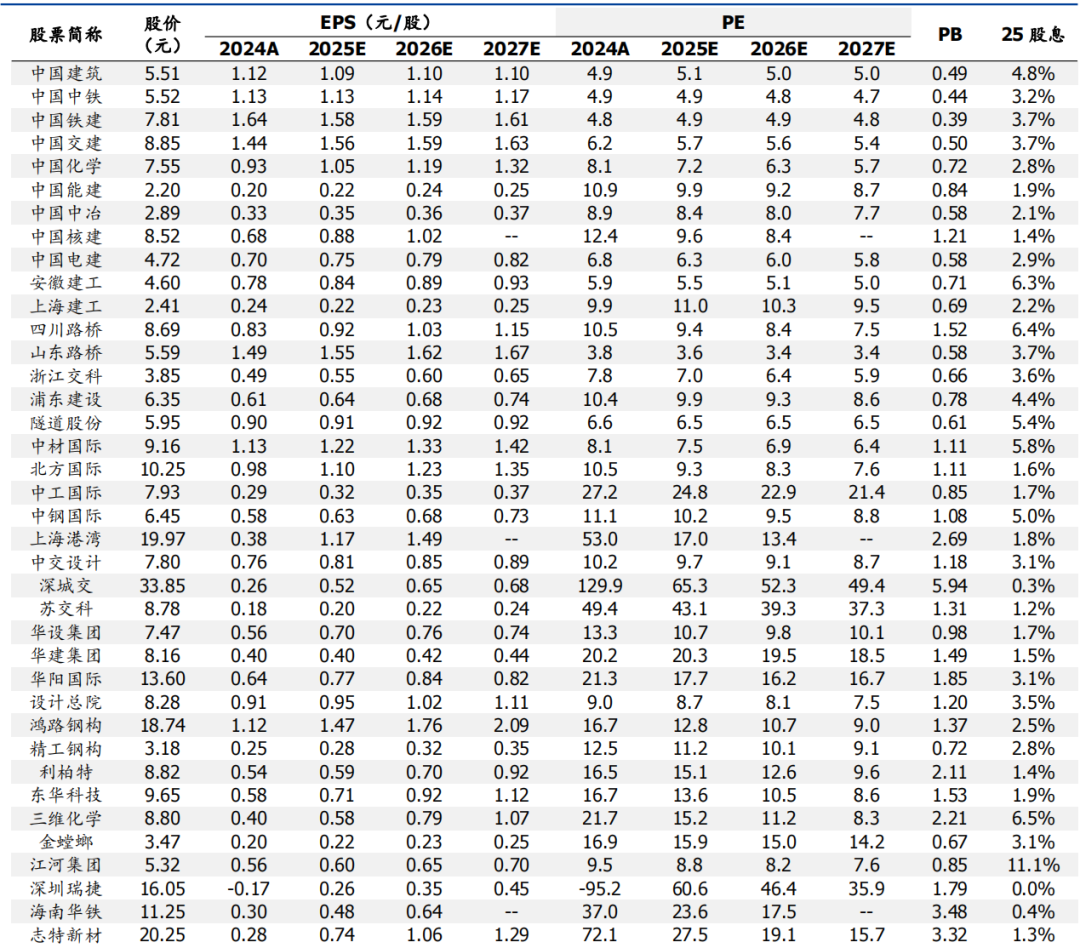

图表71:建筑行业重点公司估值表

05

风险提示

宏观政策不及预期风险、海外经营风险、应收账款减值风险等。

宏观政策不及预期风险:若宏观经济政策支持力度不及预期,将对建筑板块资金面产生不利影响,企业新签订单、营收、业绩增长或将承压。

海外经营风险:海外经营存在较高不确定性,国际政治经济形势变化等因素可能对企业海外市场拓展及经营活动开展存在重大影响,导致海外业务业绩存在波动风险,汇率变动也将对企业经营业绩产生影响。

应收账款减值风险:部分建筑企业拥有较多应收账款与票据,可能存在应收账款无法收回的风险。

VIP复盘网

VIP复盘网