摘要

公司简介。公司成立于2009年,由加拿大CSIQ投资设立,集团深耕光伏赛道二十余年,是全球一线组件供应商。目前具备光伏 储能的能源配套解决方案。公司管理层技术背景深厚,具备国际化视野,重视研发创新与投入。

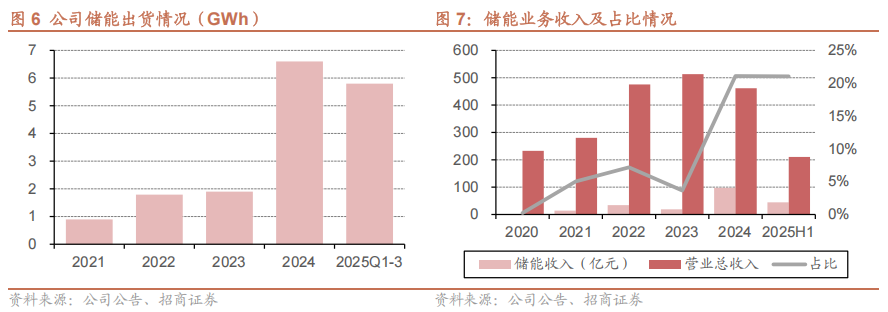

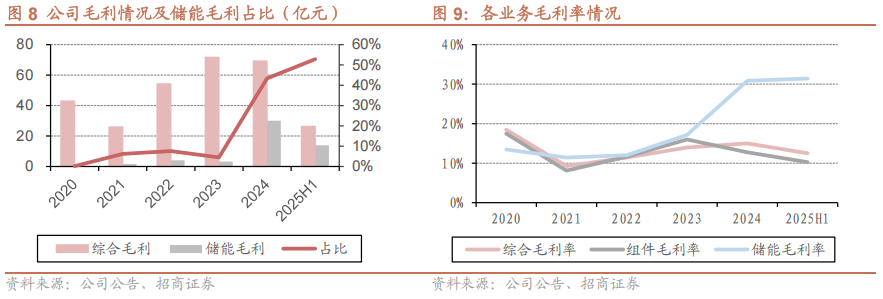

储能业务上新台阶。公司自2018年首次交付储能系统,2021年开始大规模出货,目前已经形成了一体化储能系统解决方案能力。截至2024年底,大型储能系统出货已突破10GWh。2025年前三季度,储能系统出货5.8GWh,Q3出货2.7GWh,创单季度新高。随着储能业务的规模化效应显现,盈利能力显著提升,2025年上半年,储能业务收入占比近20%,毛利贡献已经过半。

光伏业务稳健经营,瞄准高毛利市场。公司是全球一线组件供应商,连续多年出货量名列前茅。在光伏产业链激烈竞争的当下,公司坚持利润优先原则,优化出货节奏,维持稳健经营。并充分利用国际化渠道能力与品牌优势,在全球范围内挖掘高毛利订单,得益于公司稳健的经营风格与高毛利市场的挖掘能力,公司是少数在2025年上半年仍能实现光伏业务正毛利的企业。

全球化产能布局。随着国际贸易壁垒不断升级,形成了对中国产业链相关产品更为严苛的贸易壁垒。公司面对国际地缘政治不确定性大幅增加的情况下,积极研究应对策略。目前在光伏与储能领域基本形成了中国、泰国及美国三大产业链,以应对相关贸易壁垒。

海外储能需求旺盛,数据中心配储有望迎来大发展。美国大储需求偏刚性,虽然相关贸易壁垒在加码,但2026年前开工的项目具备安全港资格,能够一定程度规避OBBBA相关限制,对于美国储能明年乃至后年的需求有支撑。以欧洲与澳大利亚为代表的非美市场需求正在显著提升,在大型拍卖的推动下,正在为海外大储市场贡献主要增量。此外,随着美国在数据中心领域的大投入,其高负荷密度与波动大的需求特征,让并网成为了主要瓶颈。配置储能系统,能够有效推动项目快速并网。估算到2030年,数据中心对美国储能的需求拉动在122-245GWh。

风险提示:光伏行业持续内卷、储能板块拓展不及预期、行业需求不及预期、贸易壁垒加剧。

一、公司概况

1、公司简介

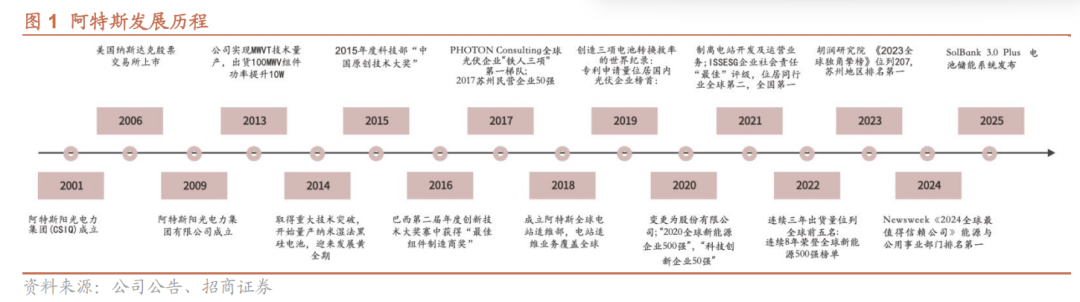

光储全球领先企业。阿特斯成立于2009年,由加拿大CSIQ投资设立,以光伏组件制造为核心,兼顾能源配套解决方案,是全球一线组件供应商。2020年,CSIQ将大型储能系统业务注入上市公司;为规避同业竞争,2021年公司停止所有电站开发运营业务,专注光伏、储能制造及服务领域。

公司于2020年完成股改,2023年6月正式登陆科创板,成为最后一家“回A”的光伏组件企业(控股股东CSIQ由瞿晓铧博士于2001年创立,2006年在NASDAQ上市)。

2、股权结构

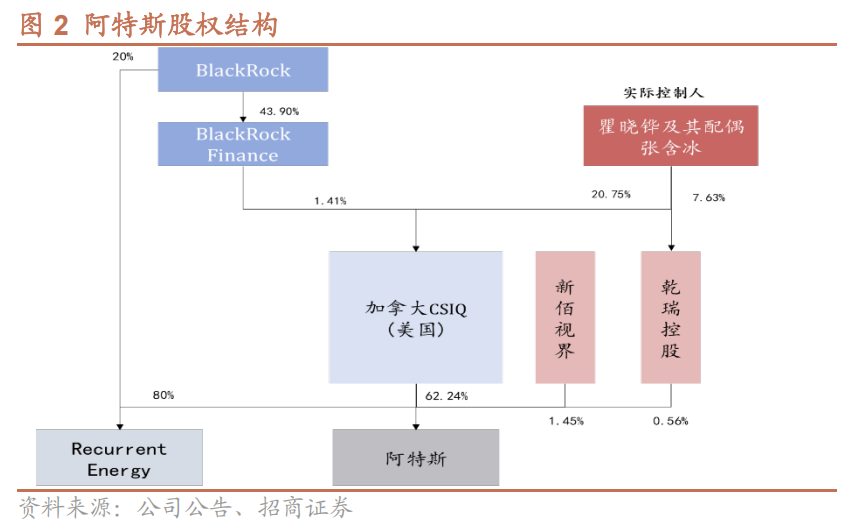

公司第一大股东为CSIQ,持股比例62.24%。公司实际控制人为瞿晓铧,通过CSIQ间接控制上市公司。同时,瞿晓铧与其配偶张含冰通过乾瑞控股间接持有公司股份。实控人瞿晓铧及其配偶合计持股比例12.95%。

CSIQ与BlackRock共同持有Reccurent Energy,双方股比分别为80%、20%。Reccurent Energy主要从事全球项目开发及IPP业务。

3、主要产品

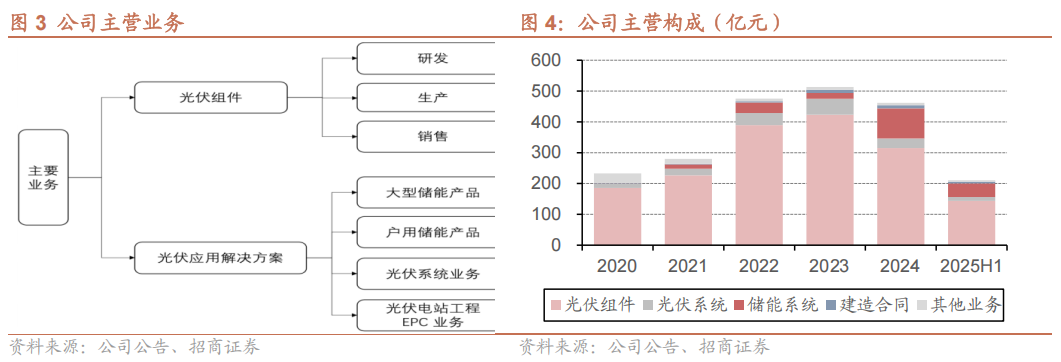

公司是一家典型的光伏一体化企业,以硅片、电池片和组件的研发、生产为核心。下游客户主要为集中式及分布式光伏电站的投资、建设和运营方,根据客户需求规模,公司采用直销与经销相结合的模式,覆盖全球主要光伏市场,2025年上半年境外收入占比约80%。

此外,公司依托组件渠道优势,向光伏系统领域拓展,构建新能源终端应用的完整产业链。

光伏组件业务:主要销售Topcon、HJT及BIPV相关组件

光伏系统业务:分布式光伏发电系统整体解决方案,其构成包括高效光伏组件、逆变器、配电箱、支架系统、电力电缆、系统运行监控软件等

储能系统业务:包括大型储能、工商业储能及户用储能系统产品

建造合同业务:光伏电站提供整体解决方案,包括电站工程项目的设计、设备采购和安装调试、竣工验收和交付等全流程建设服务

4、财务分析

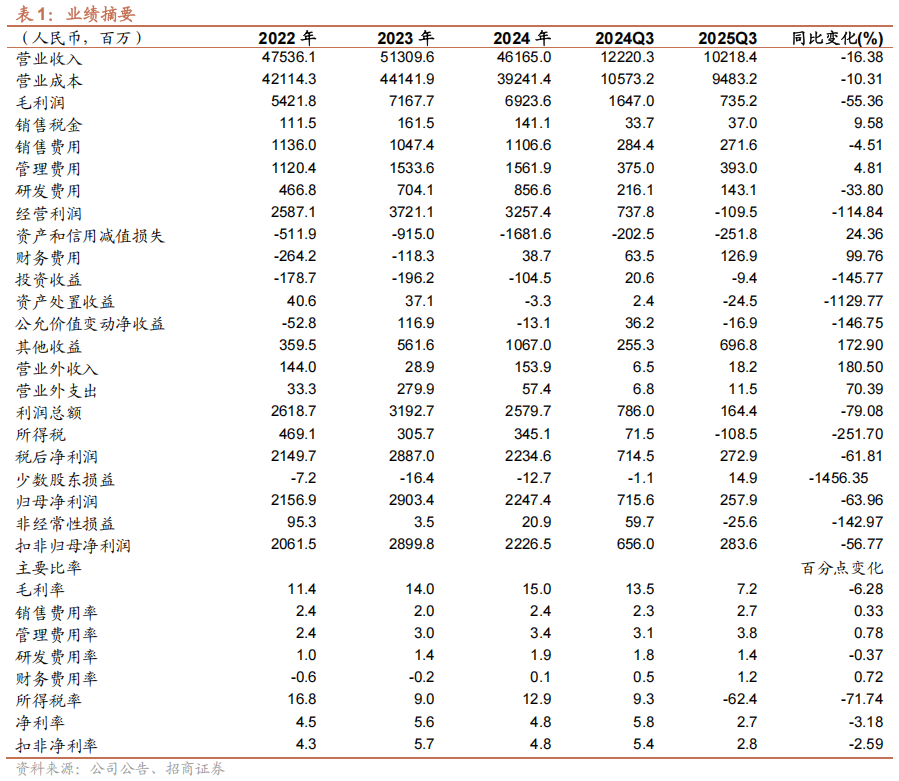

公司2025公司前三季度实现收入、归母净利润、扣非归母净利润312.7、9.89、11.19亿元,同比下滑9%、49%、41%。Q3单季度收入、归母净利润、扣非归母净利润102.18、2.58、2.84亿元,同比下滑16%、64%、57%。

【盈利能力】

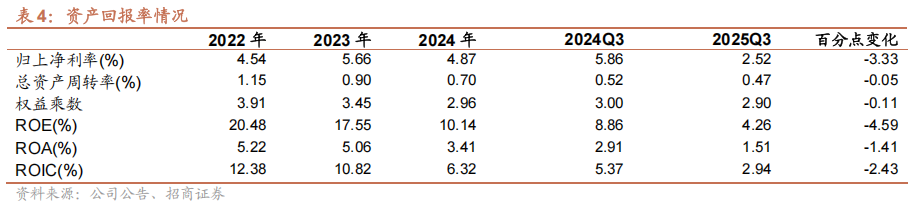

公司三季度毛利率7.19%,同、环比下滑6.29、-9.28pct。资产及信用减值2.5亿元;其他收益近7亿元预计主要系IRA补贴。净利率2.67%,同、环比下降3.18、2.89pct。

【业务拆分】

前三季度组件发货19.9GW,Q3单季度发货5.1GW,美国占比约40%。储能前三季度出货5.8GW,同比提升32%;Q3单季度出货2.7GW,同比提升50%。

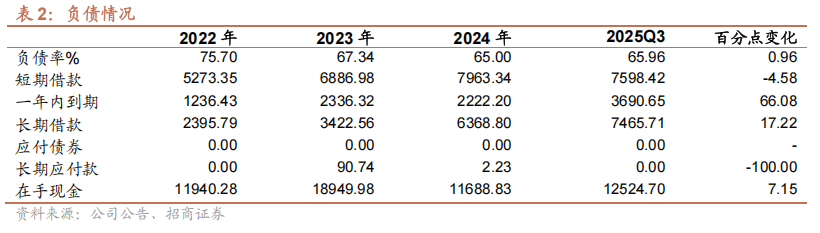

【资产负债】

截至报告期末,公司资产负债率65.96%,较期初提升0.96pct。

【现金流】

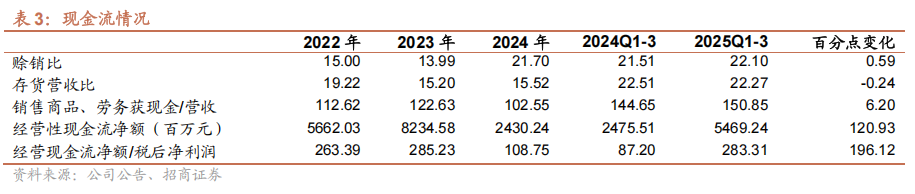

2025年前三季度,公司经营性现金流净额近55亿元,同比提升121%。

二、稳健的国际化组件企业,储能业务上新台阶

1、管理层技术深厚,具有国际化视野

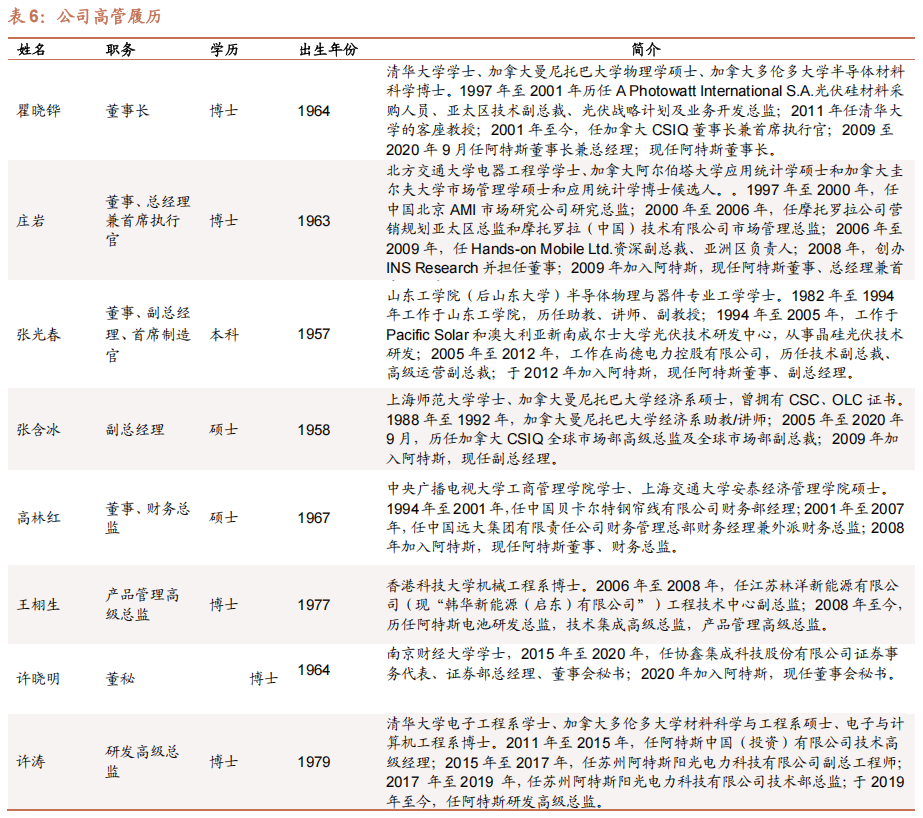

管理层技术背景深厚,具有国际化视野。公司管理层大多毕业于国内外顶尖学府,学历教育背景高。核心技术高管在光伏领域耕耘多年,具有较强的技术实力。大部分高管具有海外企业任职经历,具备全球化视野。

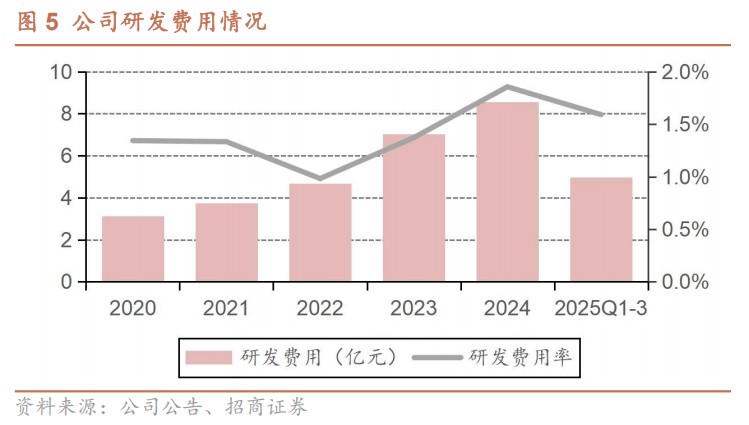

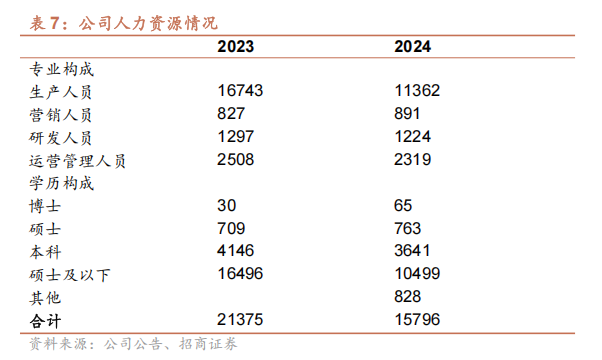

重视研发投入。公司打造了一支优秀的研发团队,核心技术人员均拥有10年以上光伏技术研发经验。截至2024年末,公司共有研发人员1,224人,有力支撑了公司的技术创新和产品研发。

2、储能业务上新台阶

公司是海外储能市场的先行者。2018年首次在加拿大交付了4MWh储能系统。2019年,接收了美国Princeton Power Inc.能力领先的储能技术和项目实施团队。2021年起,公司开始大规模出货储能系统,发布自研自产的储能系统产品SolBank,逐渐形成了包括产品研发和制造、系统集成、EPC和长期服务的一体化储能系统解决方案能力。截至2024年末,公司大型储能系统累计出货突破10GWh。

储能成为主要利润贡献。公司自2021年来,储能业务发展迅速。2025年前三季度储能系统出货5.8GWh,同比提升32%;Q3单季度出货2.7GWh,同比提升50%。公司储能业务随着规模化效应提升,公司储能业务盈利能力显著提升。现在储能业务已经成为公司主要的利润贡献,2025年上半年,储能业务毛利贡献已经超过一半。

3、光伏业务稳健经营,瞄准高毛利市场

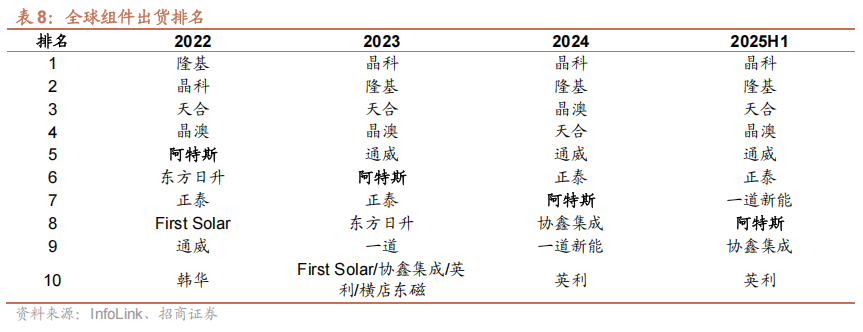

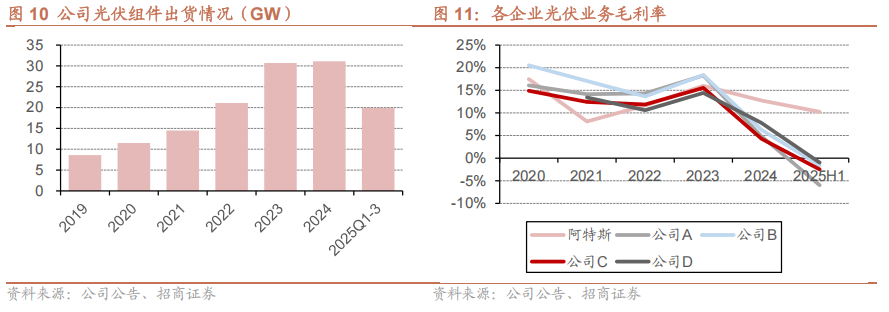

光伏业务稳健经营。从2011年开始,公司组件出货量连续15年名列前茅,连续多年位列全球组件供应商“第一梯队”。光伏行业当前竞争激烈,产能过剩情况比较严重,行业盈利能力差。在此背景下,公司秉持稳健经营风格,坚持利润优先原则,主动优化出货节奏以应对行业波动。通过高毛利市场布局,光伏业务毛利率保持健康状态。主动限产保价,响应并执行“反内卷”政策。

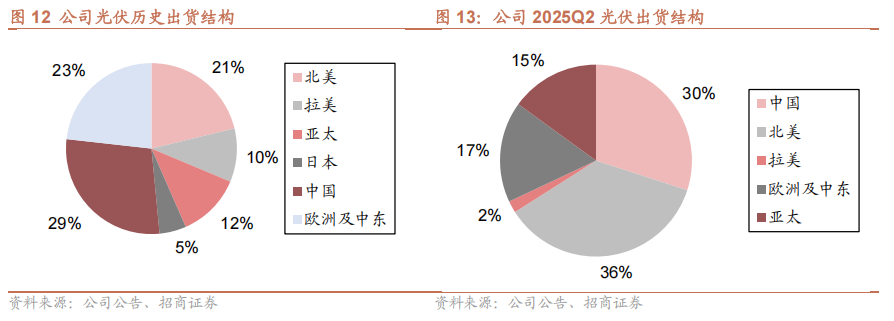

瞄准高毛利市场。公司充分利用国际化渠道能力和全球品牌美誉度等优势,在全球范围内挖掘高毛利订单,向近百个国家实现出货,出货量排名前三的地区分别为中国、美洲、欧洲。其中北美市场:市占率环比提升4%,出货量展现增长韧性,持续巩固区域竞争优势,同比出货量增长15%。在公司稳健经营风格与高毛利市场的加持下,公司是头部组件企业中,少数在2025年上半年光伏业务能够实现正毛利的企业。

4、全球化产能布局

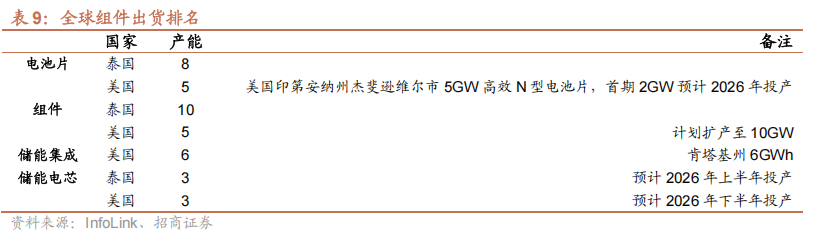

全球化产能布局。随着国际贸易壁垒不断升级,海外针对自中国进口的一系列产品加征关税,贸易限制措施进一步加码,形成了对中国产业链相关产品更为严苛的贸易壁垒。公司面对国际地缘政治不确定性大幅增加的情况下,积极研究应对策略。目前在光伏与储能领域基本形成了中国、泰国及美国三大产业链,以应对相关贸易壁垒。尤其是公司美国本土组件、电池以及储能产能,目前公司正保障并加快位于美国本土的工厂稳定生产,持续为客户提供本地化交付。

三、海外储能需求旺盛,数据中心配储有望迎来大发展

1、美国大储需求明确,非美市场增长明显

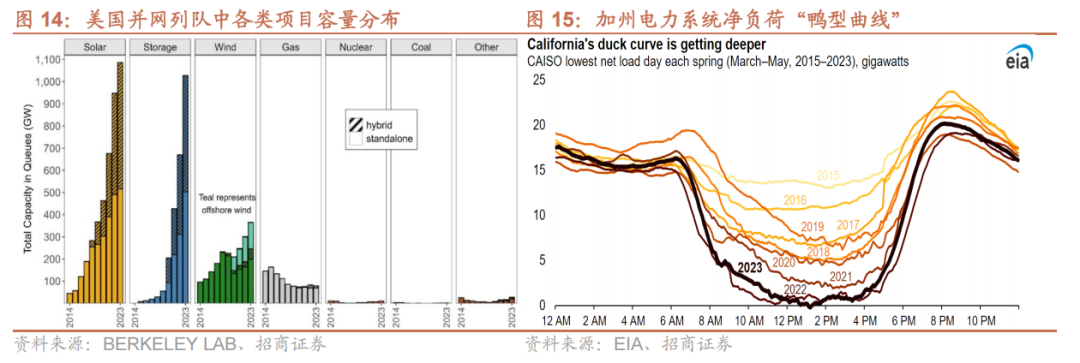

美国大储需求偏刚性,安全港项目对需求有支撑。以加州为代表的美国西南部地区光照资源优渥,光伏渗透率高,电力系统净负荷呈现“鸭型曲线”,具备能量转移能力的储能系统在美国需求明显。2025年6月,加州CAISO电网夜间峰时26%的电力供应,来自储能。除此之外,美国OBBBA法案将大储ITC补贴延长至2036年。虽然,随着美国制造业回流的要求,带来的相关贸易壁垒加剧,国内储能企业出口至美国市场,将面临多项扰动。但2026年前开工的项目具备安全港资格,能够一定程度规避OBBBA相关限制,对于美国储能明年乃至后年的需求有一定支撑。

非美市场增量明显。随着全球可再生电源装机比例提升,对于电力系统造成冲击,储能在许多地区的应用已经形成规模化,典型例如:

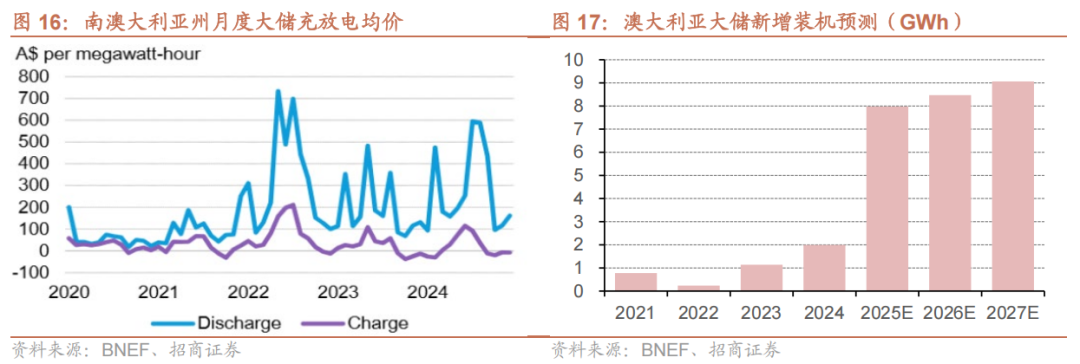

澳大利亚:电力市场价格波动加大,推动储能套利收益加大。同时,燃煤电站退役,将进一步削弱电力系统调节能力。2023年末,澳洲政府提出Capacity Investment Scheme(CIS),将在2024-2027年间,每半年举行一次招标,给予中标项目差价合约,保障储能资产收益确定性。预计2025年,澳洲大储新增装机8GWh,同比大幅提升300%。

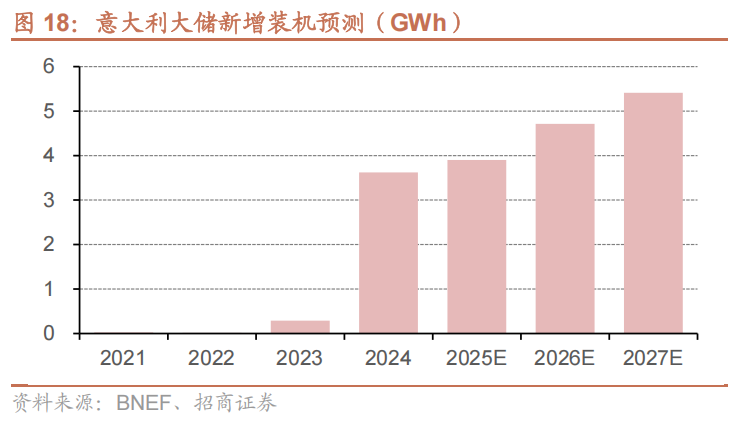

意大利:提出MACSE储能计划,旨在2030年前新增50GWh储能装机。首批拍卖已于2025年9月30日开启,合计授予了10GWh项目,所有中标项目都将获得15年的长期合同。2026、2027年,意大利还将举行两次MACSE拍卖,以分配剩余40GWh项目。

2、数据中心配储有望迎来大发展

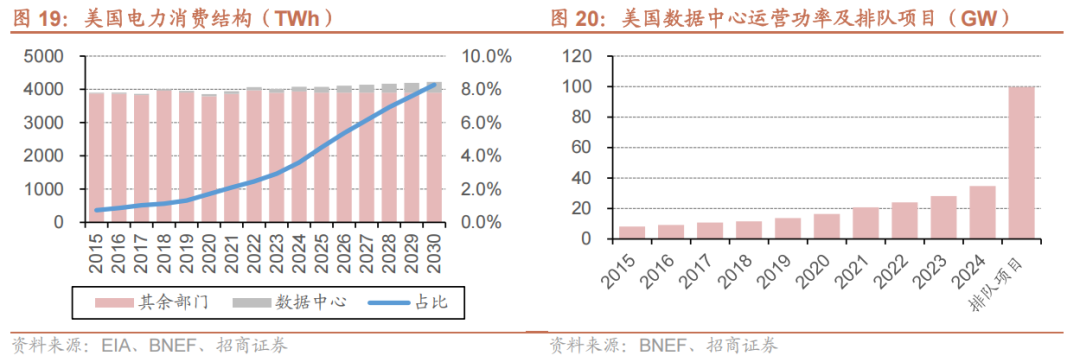

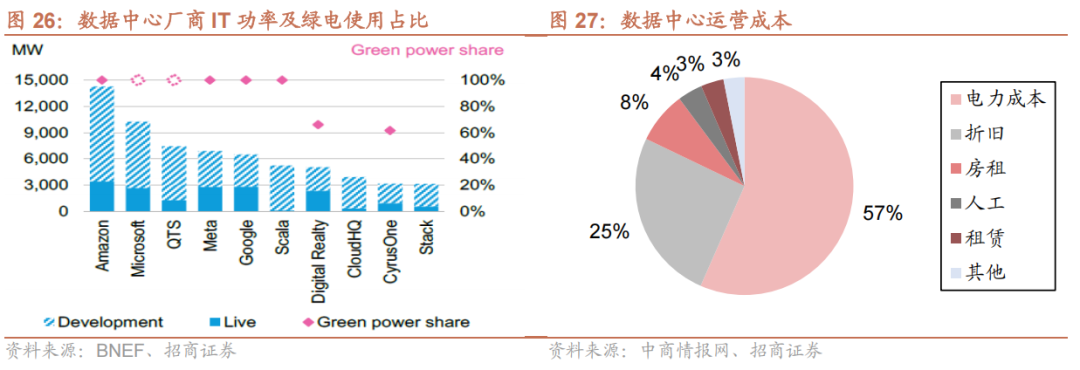

数据中心正在成为用电大户。过去十年,美国年均电力消费基本稳定在3900TWh上下,2024年全年电力消费3937TWh,估算数据中心用电量达到142TWh,占比3.6%。随着AI推动数据中心规模爆发式增长,预计到2030年,数据中心用电量将达到323TWh,占比超过8%。

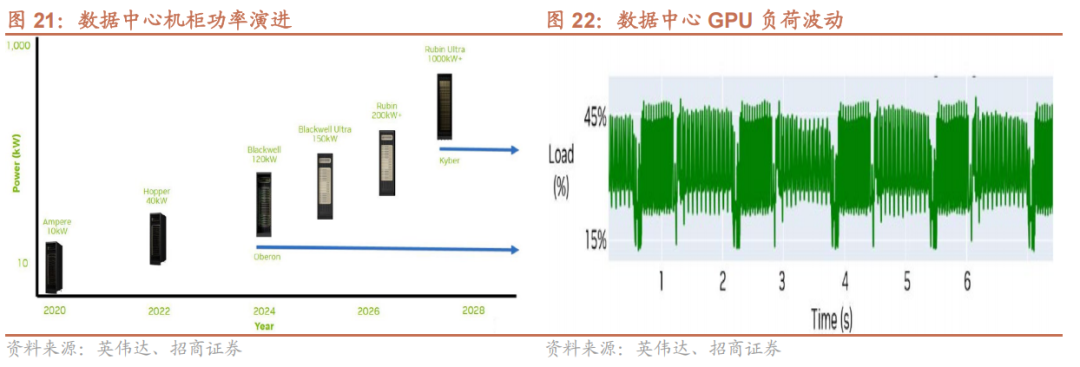

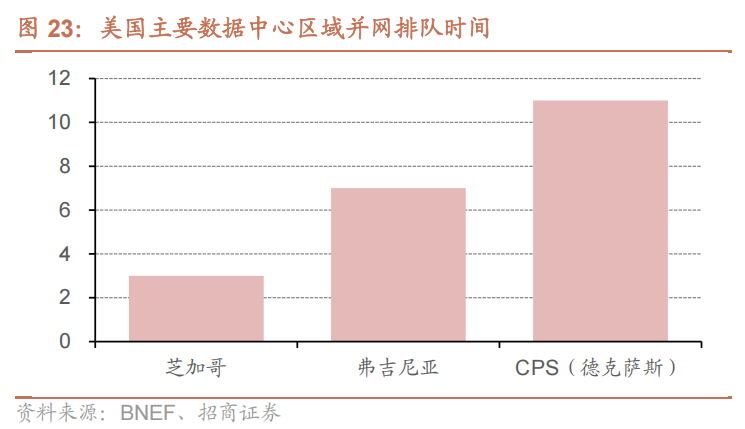

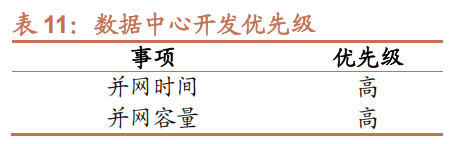

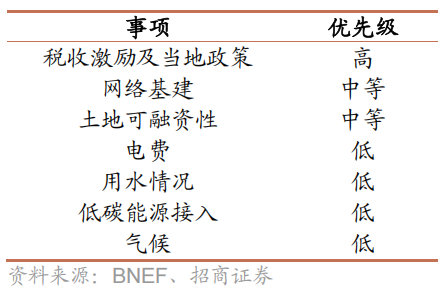

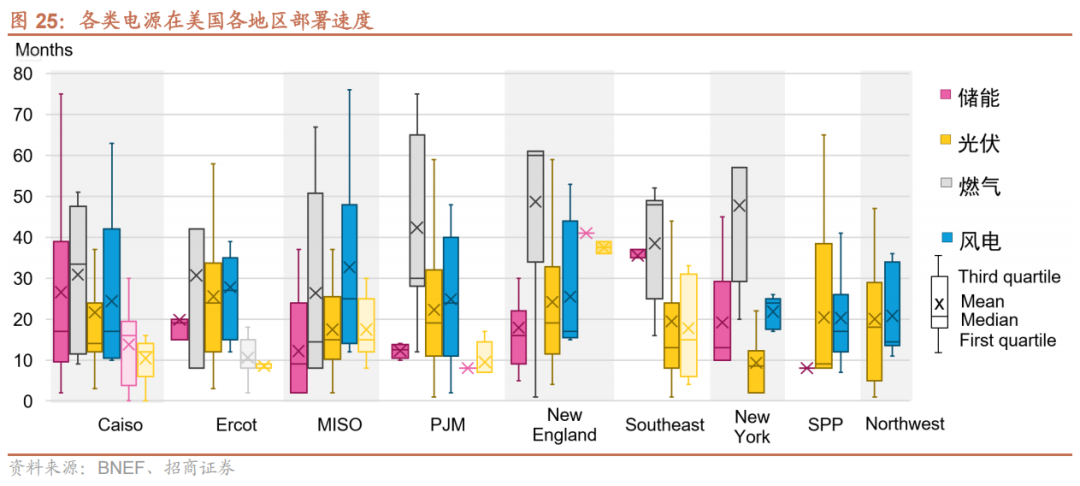

供电带来的并网问题成为瓶颈。数据中心对于电力需求呈现高负荷密度、波动性大的特征。在AI行业大发展的背景下,这些特征正在被进一步被放大。随之带来的供电问题正在成为行业发展的重要挑战,大量项目因为并网问题排队,截至2024年底,美国在运营数据中心规模34.7GW,目前排队并网项目规模达到100GW。在数据中心主要发展的区域中,芝加哥地区并网排队时间3年,弗吉尼亚7年,德克萨斯州更是高达11年。并网能力(排队时间、容量)已经成为美国数据中心选址的最优先考量。

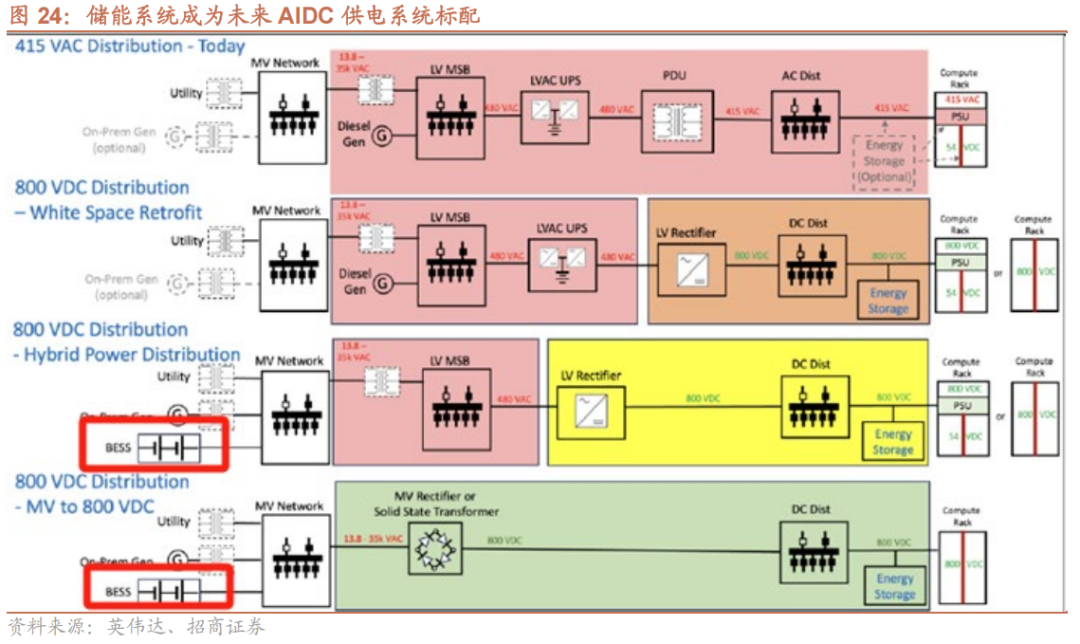

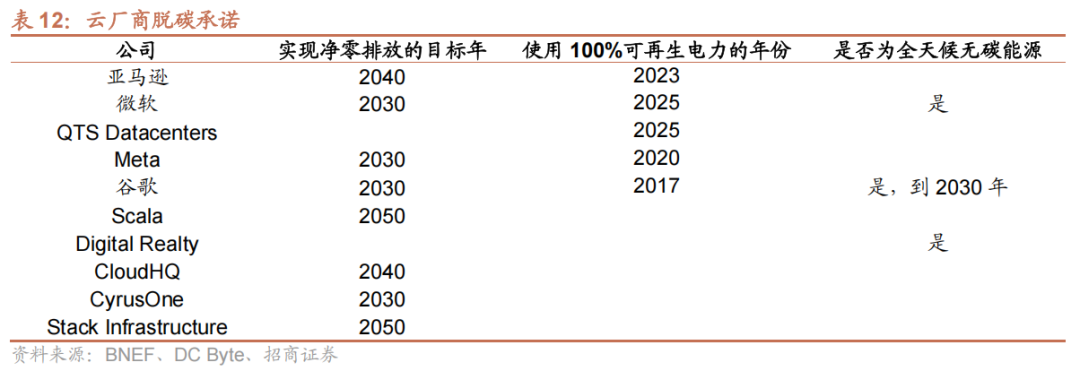

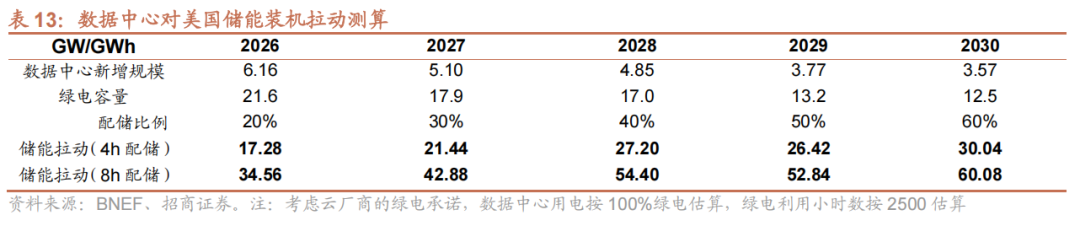

重视储能在数据中心的应用。针对数据中心并网难的瓶颈,目前产业对于数据中心的供电有着诸多探索。能够快速部署的储能系统,能够降低数据中心并网容量并平抑功率波动,减少对电网的冲击,对数据中心项目的快速并网有极大推动。考虑到目前美国主要数据中心运营商均有相关气候目标,使用储能系统对于这些目标的实现也大有裨益。此外,电费支出在数据中心运营成本中占比过半,能够峰谷套利的储能系统可以有效节约数据中心运营支出。近日,为数据中心配套的阿联酋5.2GW光伏 19GWh储能全天候项目已经开工,是储能在数据中心领域配套的一次标志性尝试。估算到2030年,数据中心有望拉动美国储能需求122-245GWh(按照4h、8h配储估算)。

VIP复盘网

VIP复盘网