*

业绩点评

事件

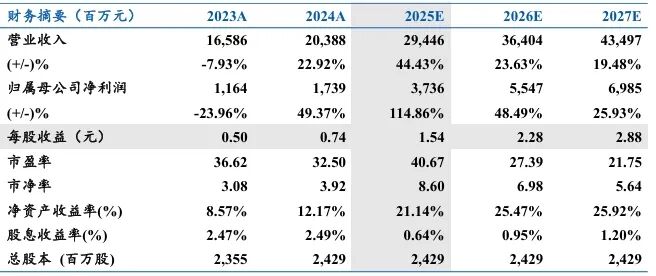

2025 年前三季度公司实现营业收入 206.14 亿元,同比增长 39.80%;归母净利润 24.43 亿元,同比增长 78.04%。其中三季度实现营业收入 79.34 亿元,同比增长 55.10%,环比增长 12.24%;归母净利润 10.17 亿元,同比增长 131.18%,环比增长 17.83%。销售毛利率提升至 28.14%,盈利质量持续优化。

点评

覆铜板与PCB双轮驱动增长,产品结构持续优化。公司业绩高增主要得益于CCL主业与PCB子业务的协同发力,AI需求与产品升级形成共振,覆铜板销量同比显著上升,M7、M8等高毛利高速产品出货占比提升,带动主业盈利能力增强。子公司生益电子表现亮眼,AI服务器主板、加速卡及800G交换机PCB产品进入量产阶段,高附加值产品占比提升推动其营收和净利润大幅增长,成为公司利润增量的核心贡献者。

高速覆铜板技术突破顺利,海外大客户订单持续放量。公司深耕高端材料领域,产品矩阵与客户结构持续升级,国产替代空间广阔。在高速覆铜板领域,公司产品介电损耗参数上对标海外龙头,已行业竞争加剧、关税等政策变化风险、原材料价格波动通过多家海内外终端客户认证并批量供货,成功切入全球头部厂商供应链,同时积极推进M9级别材料及PTFE下一代材料研发,配合北美云厂商ASIC产品认证,客户结构向全球算力核心企业延伸。凭借7个季度连续提升的毛利率表现,公司在高端CCL领域的技术溢价能力持续显现,龙头地位进一步巩固。

原材料价格高企产能供需紧张,涨价弹性可期。行业供需格局改善叠加成本传导,公司提价预期强烈,业绩弹性有望释放。公司产能持续满负荷运行,持续爆单状态,而玻纤布、铜箔等核心原材料供应短缺且价格上涨,铜价自年初以来持续攀升。作为行业龙头,公司具备较强议价能力,持续传导价格压力,获得增长。此外,伴随公司江西、泰国高端覆铜板基地加速落地,为承接AI增量需求提供产能保障,长期增长动力充足。

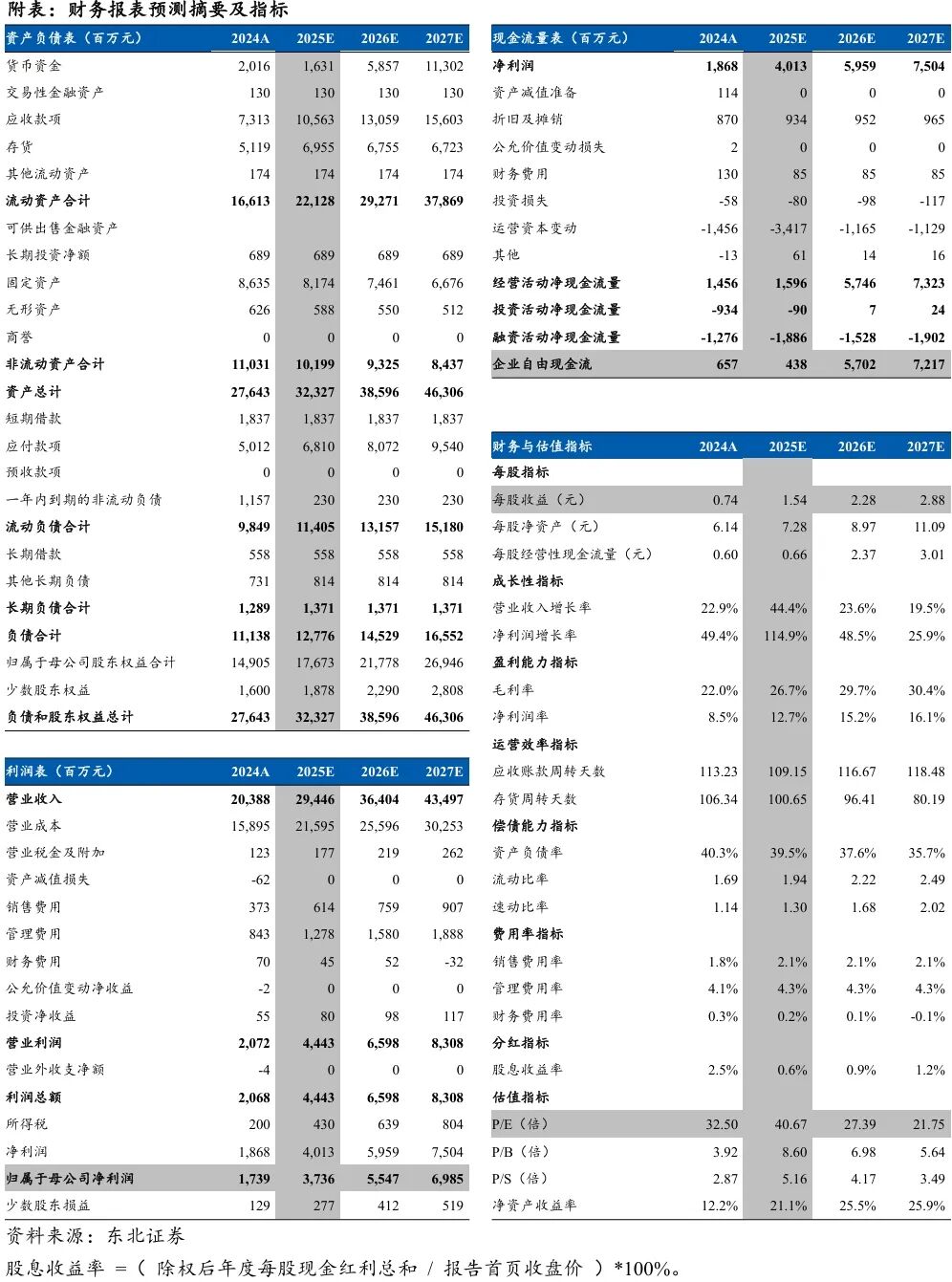

盈利预测与投资评级:我们预计公司2025/2026/2027年归母净利润分别为37.36/55.47/69.85亿元,对应PE分别为41/27/22倍,考虑公司在高端覆铜板领域快速上量,高景气下传统业务价格回升,有望推动公司盈利能力持续跃升,维持“买入”评级。

风险提示:行业竞争加剧、关税等政策变化风险、原材料价格波动

VIP复盘网

VIP复盘网