投资要点

公告要点:

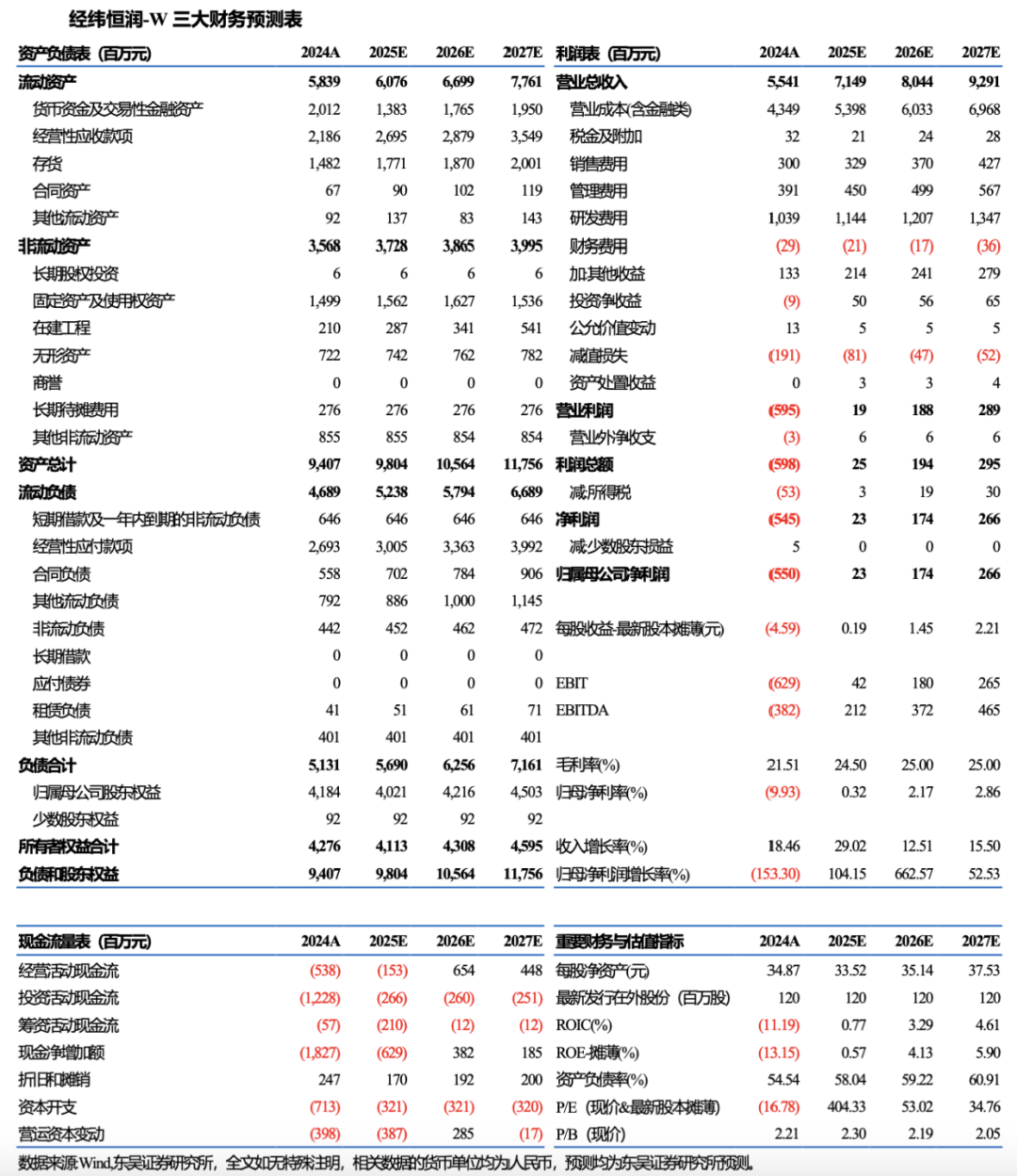

公司发布2024年年报及2025一季度报,业绩符合我们预期。2024实现营收55.41亿元,同比 18.46%,归母净利润-5.5亿元,扣非归母净利润-6.18亿元。2025Q1实现营收13.28亿元,同比 49.34%,环比-50.0%,实现归母净利润-1.2亿元,同环比亏损缩窄,实现扣非归母净利润-1.34亿元,同环比亏损缩窄。

新业务新客户不断突破,多项汽车电子产品放量在即:

分业务看,2024年电子产品业务收入为44.06亿元,同比 28.89%,研发服务及解决方案业务收入为10.60亿元,同比-14.02%,高级别智能驾驶整体解决方案业务收入为0.65亿元,同比 431.57%。1)新产品,2024年公司基本完成整车电控产品的全覆盖布局,形成“分布式电控单品—域控产品—L4集成平台”短中长期结合的产品模式,并实现量产落地。2)自研软件,主要软件系列产品INTEWORK、ModelBase、OrienLink均实现了客户群体的扩大与应用,涵盖红旗、比亚迪、蔚来、长安、重汽、零跑、百度阿波罗、极氪、广汽等客户。3)国际化,公司在马来西亚的工厂已经建成投产并持续提升出货量,持续Stellantis、Scania、Navistar、 舍弗勒、BorgWarner、Magna 及 HI-LEX 等多个国际OEM/Tier1的定点。

研发费用同比收窄,业绩兑现期将至:

毛利端,2023年/2024年/25Q1毛利率分别为25.6%/21.5%/21.39%;费用端,2023年/2024年/25Q1期间费用率分别为30.21%/30.69%/33.18%,2024年会计准则调整对表观毛利率和费用率产生一定影响。2024年公司研发费用增速明显放缓,研发费用同比 7.3%,研发费用率同比-2pct,2025Q1研发费用率同环比-14.0pct/ 6.3pct,公司前期研发投入逐渐贡献收入有望带动公司盈利回升。2024年公司计提信用减值损失/资产减值损失-0.9/-1.0亿元,大多计提发生在24Q4压低表观利润,若加回减值损失24Q4亏损实现大幅收窄,我们预计随着公司收入规模提升和费用管控加强2025年有望实现单季度扭亏。

盈利预测与投资评级:

由于汽车行业下游竞争激烈,零部件供应商可能受到成本压力,我们维持公司2025-2026年营收预测为71.5/80.4亿元,预计2027年营收为92.9亿元,同比分别 29%/ 13%/ 16%;下调2025-2026年归母净利润预测为0.23/1.74亿元(原为2.01/3.63亿元),预计2027年归母净利润为2.66亿元,2026-2027年归母净利润同比分别 663%/ 53%,2025-2027年对应PE分别为404/53/35倍,鉴于公司电子业务新品放量在即,我们维持“买入”评级。

风险提示:智能电动汽车行业发展不及预期,法律法规限制自动驾驶发展,下游车企价格战超预期。

VIP复盘网

VIP复盘网