核心观点

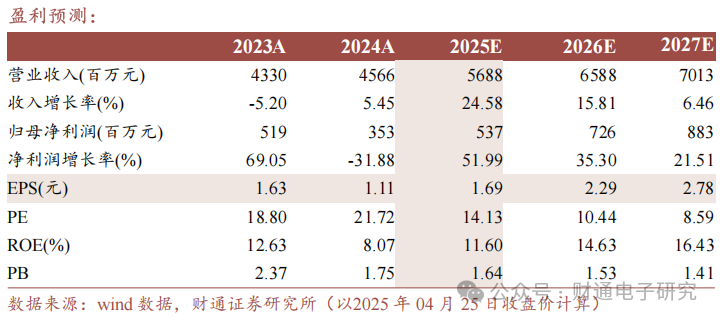

事件:公司发布2024年报及2025年一季报,全年实现营收45.66亿元,同比 5.45%,归母净利润3.53亿元,同比-31.88%;2025年一季度营收11.64亿元,同比 19.16%,归母净利润1.12亿元,同比 0.61%。

经营质量稳步修复:在AI服务器、汽车电子及数据中心等下游需求拉动下市场逐步复苏,尤其在AIPC领域,公司凭借稳定的产品质量与高效的供货能力,供货量呈现稳步增长的良好态势,但由于行业竞争较为激烈,叠加公司泰国基地投产初期因新客户开发、新产品导入过程中面临产能爬坡及良率优化等挑战,对短期业绩/毛利率造成一定影响,公司2024年第四季度实现营收12.58亿元,同比 13.76%,归母净利润7447万元,同比-4.65%,毛利率21.75%环比略降。公司2025年一季度毛利率回升至24.06%,经营质量稳步修复。

技术突破卡位高增长赛道:高端服务器领域,攻克小间距BGA夹线、背钻stub等关键技术,针对下一代OAK平台开发混压工艺体系,借助Pin-lam设备将部分订单对准度偏差精准控制在4mil,并推进PCIe6.0/7.0配套的Ultralowloss3基板与Q-glass玻布、RTF5/HVLP4铜箔的协同性能研究;AIPC领域,突破50/50μm线宽线距HDI工艺,实现0.45mmCSP封装、75μm微孔及2oz厚铜阻抗控制,兼容PCIe4.0-5.0协议材料,同步开发5阶Anylayers及通孔填孔技术,引入15/15μm曝光设备提升高精度量产能力;汽车电子领域,聚焦电动化电控系统、智能座舱及自动驾驶需求,加码高频高速板、域控制器等核心产品研发,强化车规级技术储备,打造业绩新增长极。

投资建议:我们预计公司2025-2027年实现营业收入56.88/65.88/70.13亿元,归母净利润5.37/7.26/8.83亿元。对应PE分别为14.13/10.44/8.59倍,维持“增持”评级。

风险提示:下游需求转弱;产能扩张不及预期风险;地缘政治风险。

盈利预测

VIP复盘网

VIP复盘网