光储行业是光伏发电与储能技术相结合的综合性产业,通过整合光伏组件、储能系统等环节,实现太阳能的高效利用与电能储存,主要应用于解决光伏发电的不稳定性问题,推动新能源应用发展。当前光伏行业反内卷已取得一定积极成效,Q3主链上游环节预计显著减亏。当前储能行业呈现供需两旺态势,国内外需求共振,新型储能“一芯难求”,头部电池企业持续满产,电池价格延续上涨趋势,供应链整体具备价格传导能力。

围绕光储行业,下面我们从光储行业的构成及服务模式进行了解,对于其海内外发展现状、驱动因素、市场空间及市场端变化等方面进行分析,并对该行业发展前景进行展望、对相关公司进行梳理,希望帮助大家更多了解光储行业发展情况。

01

光储行业概述

1.光储行业是怎样一个行业

光储行业是将光伏发电与储能技术结合,为用户提供稳定能源供应的综合能源服务领域,涵盖光伏系统、储能系统及两者集成解决方案。

2.光储行业关键设备有哪些

光储行业通过整合光伏发电(光伏系统)与储能技术(储能电池、逆变器、PCS等核心设备),形成“发电 储存 调节”一体化能源系统,主要服务于居民、工商业及电网端。

因此,光储行业的关键设备包括:储能逆变器(如阳光电源PowerTitan3.0智储平台)、锂电池(宁德时代、亿纬锂能等)、全液冷技术(阳光电源应用)等。

3.光储行业的服务模式是怎样的

光储行业包括家庭户用储能模式(户储)和工商业储两种模式。

(1)家庭户用储能模式

电力自给与备用电源:欧洲户储渗透率超70%,用户通过光伏 储能实现电力自给;部分地区因电网不稳定,储能作为备用电源需求上升。2025年户储增速约5%,占欧洲储能装机的30%。。

智能微电网管理:禾迈提供从住宅到大型公共设施的光储一体化解决方案,支持孤网运行、功率补偿及电能质量提升。

(2)工商业储能核心模式

峰谷电价套利:通过“低充高放”调节用电成本,德国动态电价机制下峰谷价差达3-4倍,显著提升经济性。例如,欣美电器通过储能系统每年增加收益12.58万元。

需求侧响应与用能优化:结合厂区负荷(如空调、充电桩)实现毫秒级响应,降低运行成本。案例显示,西子航空利用储能 熔盐技术将低谷电价电能转化为生产蒸汽,年增收益22.99万元。

虚拟电厂(VPP)参与:储能系统接入VPP平台参与调频容量拍卖,提升收益率。2025年欧洲工商储同比增速超50%,部分企业通过此模式优化收益。

02

光储行业发展现状

1.国内市场高速增长

(1)装机规模

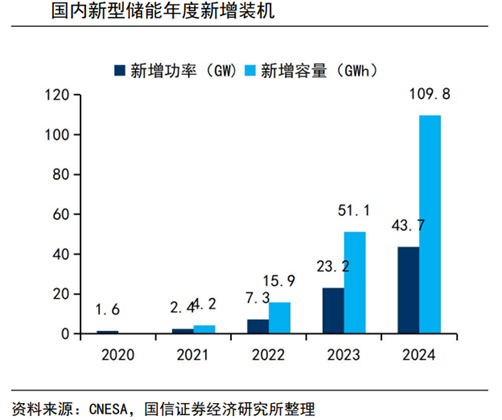

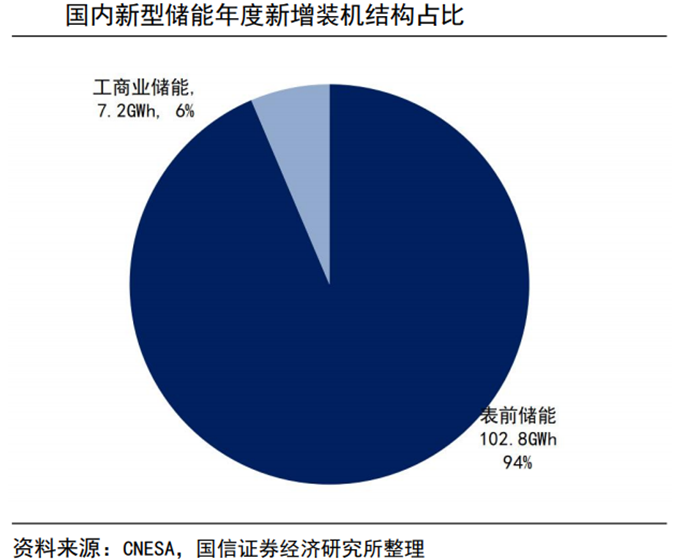

国内方面,储能装机保持高速增长。2024年新型储能新增装机为43.7GW/109.8GWh,同比增长88%/115%;分结构来看,2024年国内表前储能新增装机102.8GWh,占比达到94%,同比增长109%;工商业储能新增装机7GWh,占比6%,同比增长273%。

(2)国内储能招中标情况

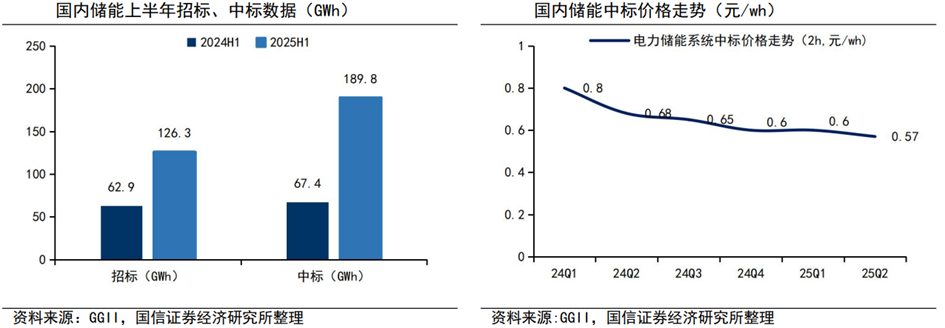

从国内储能招标、中标数据来看,国内上半年储能增长依然较为显著。国内2025年上半年实现储能招标126.3GWh,同比 101%,中标189.8GWh,同比 182%。从储能中标价格走势来看,25Q2国内储能系统中标价格为0.57元/wh,季度环比-5%,目前国内储能系统中标价格下降趋缓,整体价格有望企稳。

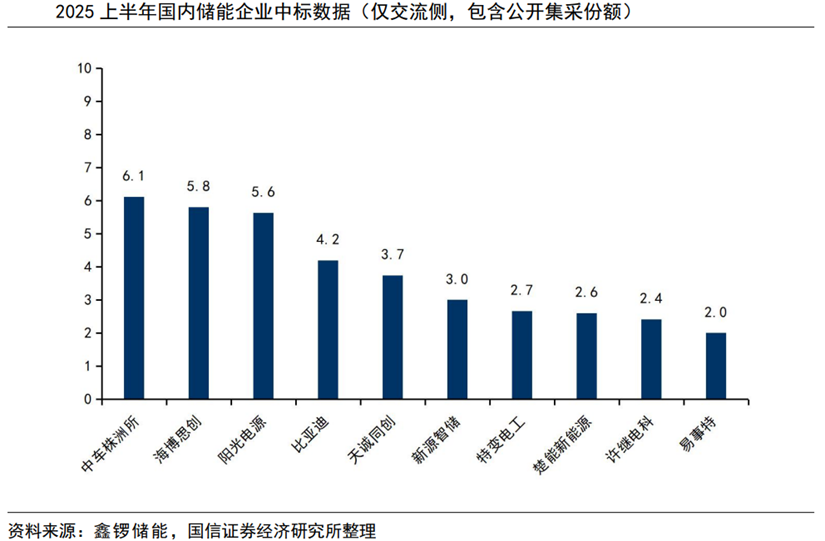

分企业来看,根据鑫锣储能总结,仅交流侧中标数据,2025上半年国内储能系统中标企业前10名分别为:中车株洲所、海博思创、阳光电源、比亚迪、天诚同创、新源智储、特变电工、楚能新能源、许继电科和易事特。

(3)海外储能订单情况

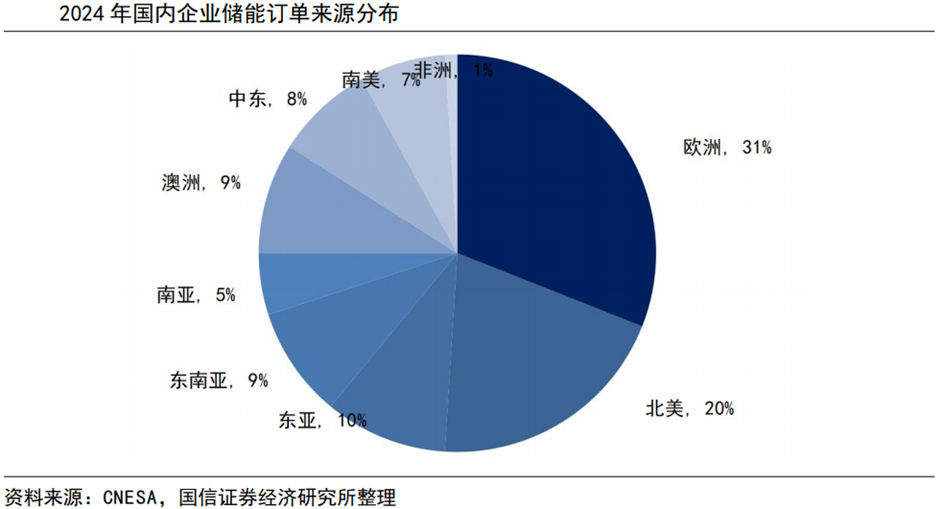

海外订单来看,根据中关村储能技术联盟统计数据,2024年签约海外储能订单超过150GWh,从地区分布来看,欧洲占比31%,北美占比20%,东亚、东南亚、南亚、澳洲分别占比10%/9%/5%/9%,中东、南美、非洲分别占比8%/7%/1%。

2025年国内发布“136”号文加快企业出海进程,根据CNESADatalink全球储能数据库统计,2025年1-5月,中国企业海外储能订单规模超过120GWh,同比增长400%。

(4)国内储能系统2025上半年出货情况

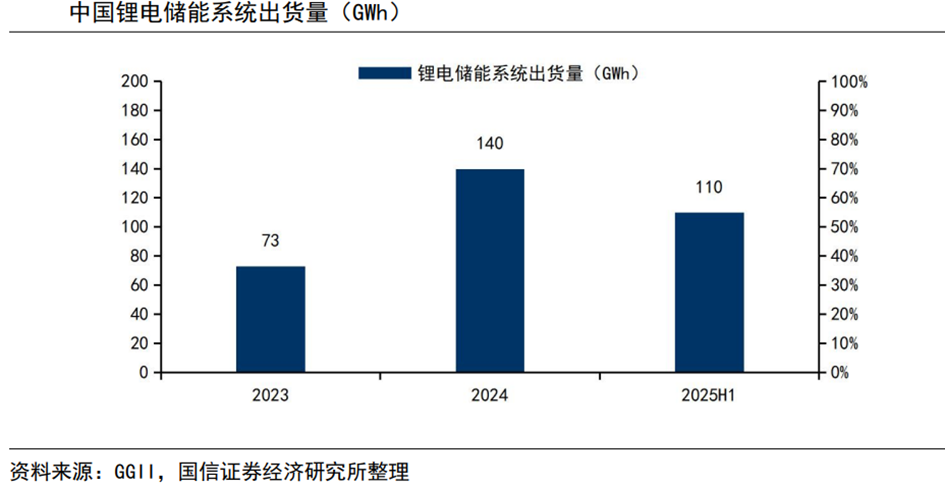

国内锂电储能系统出货情况来看,根据GGII数据,2025年上半年得益于国内储能市场“抢装”,美国市场“抢运”及中东、智利等项目交付,储能系统出货量达到110GWh,接近于2024全年,上半年出口大增。GGII预计2025全年中国储能系统出货200GWh以上,同比增速超过40%,我们预计用于国内装机的比例是40%。

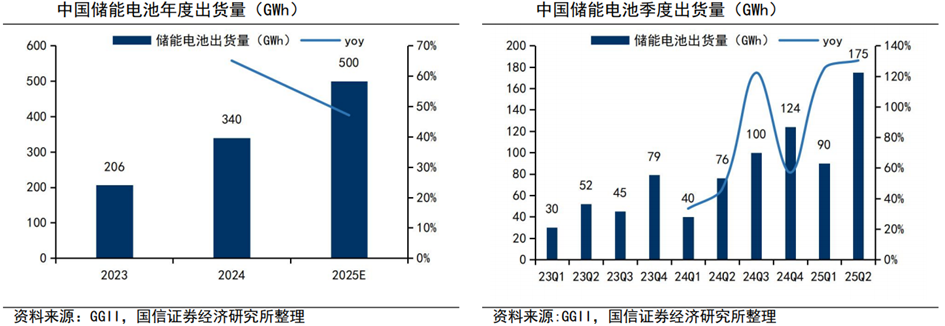

国内储能电池2025年上半年出货增长显著。从国内储能电池出货来看,2025上半年出货量265GWh,同比 128%,由于上半年国内市场“抢装”及美国市场抢运,上半年出货保持高增,GGII预计传统旺季Q4出货同环比出现下滑,预计2025全年储能电池出货超500GWh,同比增速接近50%。我们预计用于国内装机的比例为18%。

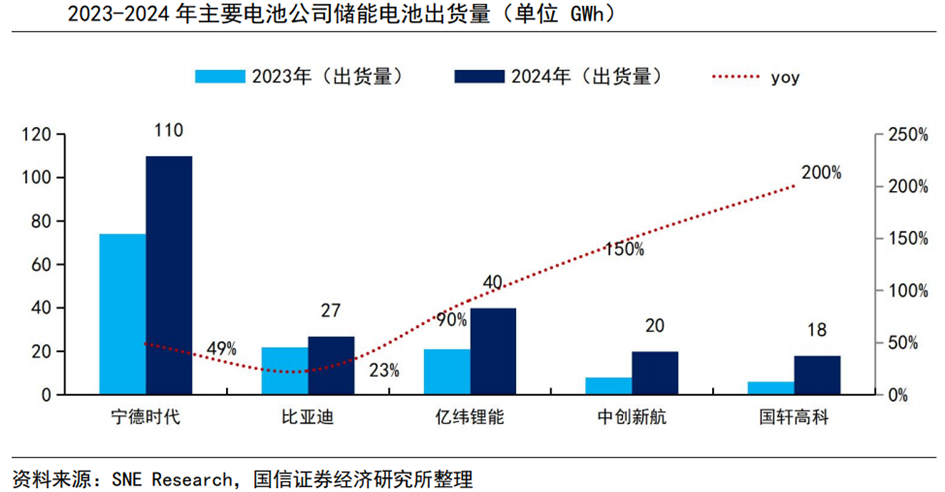

从各大企业储能电池出货情况来看,均实现高速增长。宁德时代2024年实现储能电池出货110GWh,同比增长49%;比亚迪2024年实现出货27GWh,同比增长23%;亿纬锂能2024年实现出货40GWh,同比增长90%;中创新航2024年实现出货20GWh,同比增长150%;国轩高科2024年实现出货18GWh,同比增长200%。

2.海外市场加速扩张

(1)美国

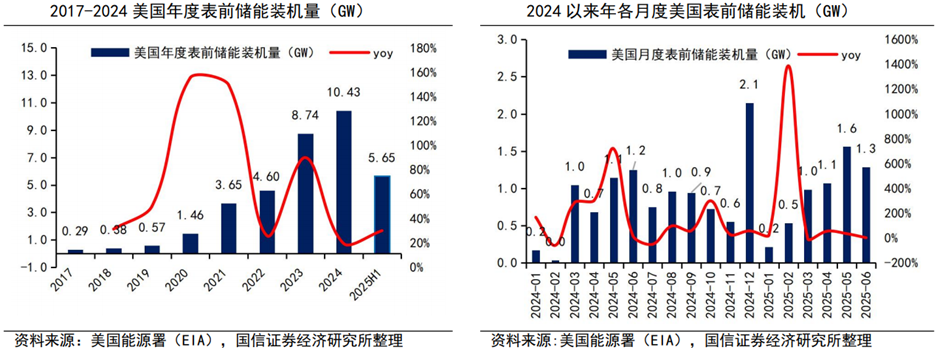

美国储能短期需求确定性强。“大而美”法案通过后,GGII预计在美投建产线观望或停工几率较大,美国储能产业链将会加速洗牌,同时对2025全年美国储能抢装将会加速,同时2026年后需求将会走弱。

(2)欧洲

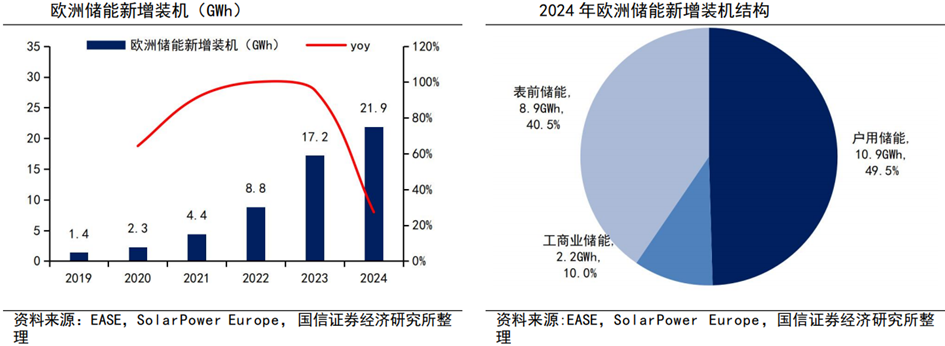

欧洲大储需求持续高增。根据EASE及SPE数据,2024年欧洲储能新增装机约21.9GWh,同比 27%,从结构来看,2024年欧洲户用储能装机10.9GWh占比约50%,同比-9%,欧洲表前储能装机8.9GWh,占比达到40%,同比增长144%,工商业储能装机2.2GWh,占比10%,同比增长37%。

从地区结构来看,2024年欧洲储能装机中,德国、意大利、英国为前三装机排名国家,分别新增装机6.2/6.0/2.9GWh,占比分别28%/27%/13%。

欧洲工商业储能有望实现快速增长。2024年欧洲工商业储能装机2.2GWh,同比增长 16%。在欧洲动态电价普及,政策补贴加强下,工商业储能经济性有望得到提升,有望激发需求。

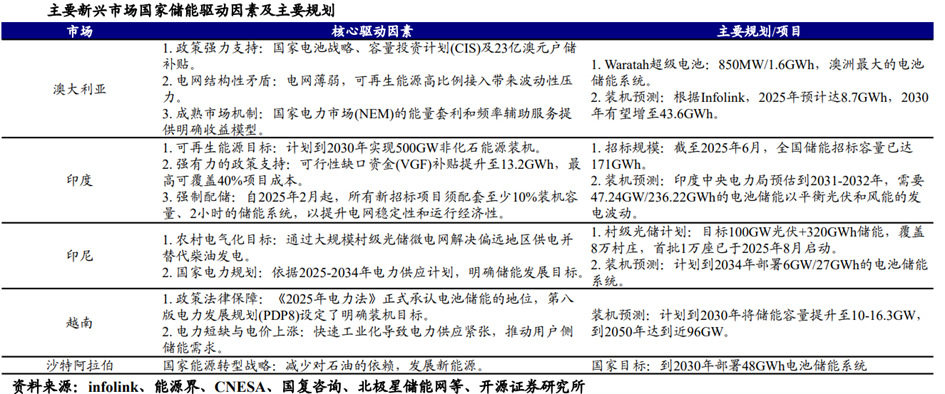

(3)新兴市场

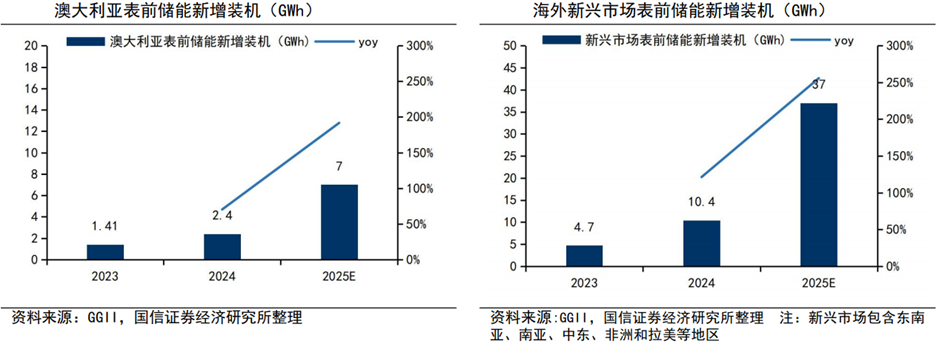

新兴市场储能装机有望迎来爆发。根据GGII统计数据,2024年澳大利亚地区表前储能装机2.4GWh,预计2025年新增装机将达到7GWh,同比增速达到192%。新兴市场地区(包含东南亚、南亚、中东、非洲、拉美)等地区2024年表前储能装机10.4GWh,预计2025年新增装机将达到37GWh,同比增速达到256%。

中东/南非:电力短缺推动光储替代柴油发电机,2025年上半年中国对南非逆变器出口 12%,对中东储能订单达35GWh

印度:强制配储政策(10%/2h)催生411.4GWh储能需求,2025年Q1中国对印度逆变器出口金额 16%

东南亚:越南、菲律宾因高温需求激增,巴西风光发电占比88.2%但储能仅685MWh,集中式储能需求待释放。

03

光储行业发展驱动因素

1.政策与经济性双轮驱动

国内政策:2025年2月9日,国家发改委、国家能源局联合发布《关于完善储能发展政策推动新能源高质量发展的意见》(即“136号文”),明确规定储能配置不再作为新能源项目核准、并网及上网的前置条件,标志着我国“强制配储”阶段的结束,储能市场逐步转向以经济收益为导向的高质量发展阶段,独立储能迎来重要发展机遇。

2025年9月12日,两部门进一步印发《新型储能规模化建设专项行动方案(2025—2027年)》(以下简称《行动方案》),提出到2027年全国新型储能装机规模目标达到1.8亿千瓦以上,加快新型储能价格机制建设,并鼓励新型储能全面参与电能量市场与辅助服务市场,拓展多元化收益渠道。

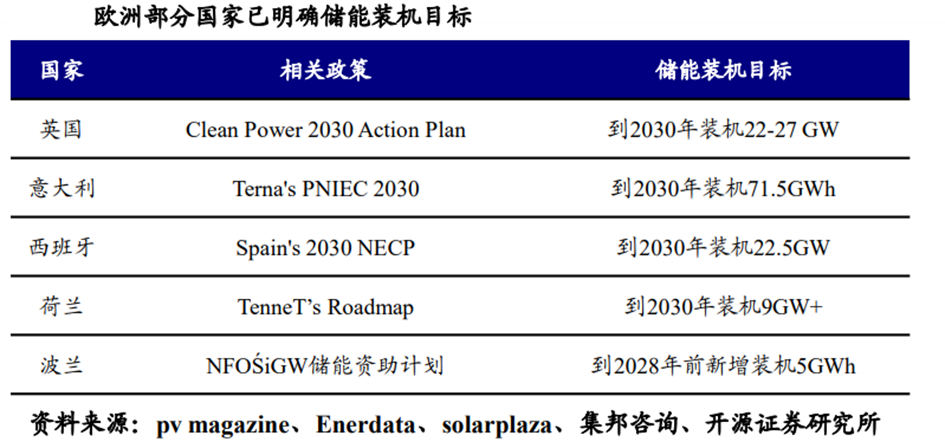

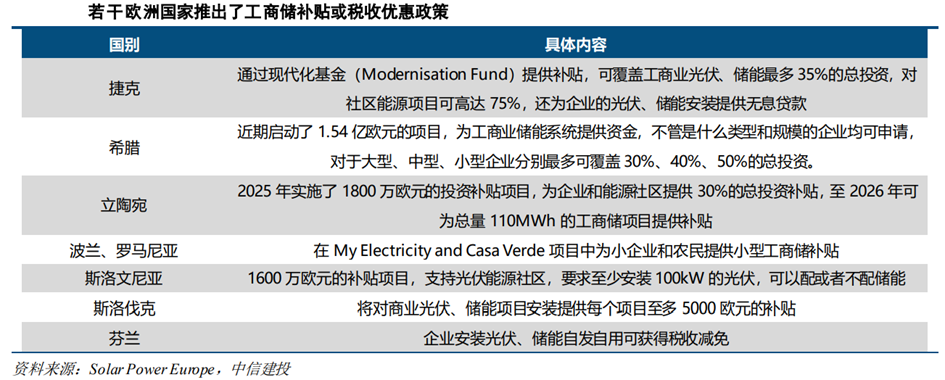

海外政策:欧洲动态电价与补贴政策提升工商业储经济性,美国IRA税收抵免延长至2036年,澳大利亚23亿澳元户储补贴刺激需求。

2.新能源消纳与电网稳定性需求

全球新能源发电占比超20%后,弃风弃光、电价波动等问题凸显,储能成为“必选项”。欧盟测算,2030年前需新增56GW储能以减少30TWh弃电

中国储能系统中标价企稳(2025Q2均价0.57元/Wh,环比-5%),经济性逐步兑现。

3.新兴市场电力缺口与成本优势

电力短缺:南非年均停电超1700小时,巴基斯坦输电损耗超25%,越南高温导致电价飙升,光储系统可替代高成本柴油发电。

成本优势:中国储能电芯与系统规模化使LCOE(平准化储能成本)下降,海外中标竞争力提升。预计2030年全球储能累计装机达730GW/1950GWh。

04

光储市场空间展望

1.全球储能系统市场展望

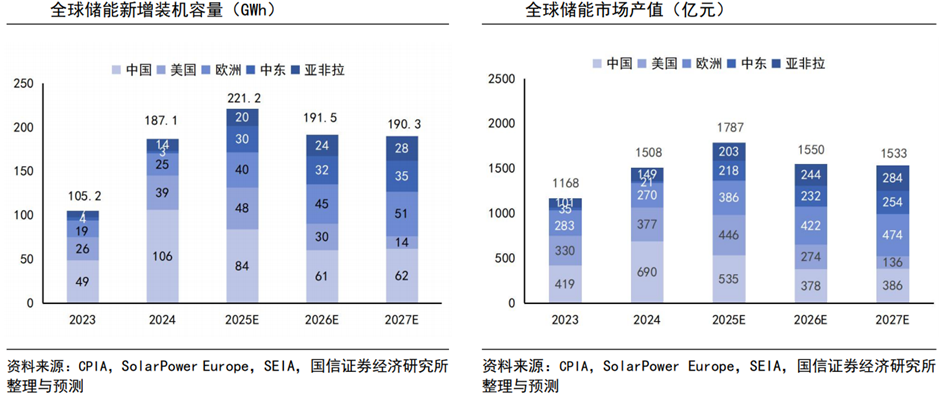

展望全球2025-2027年储能新增装机容量为221/191/190GWh,同比变动 18%/-13%/-1%。对应2025-2027年全球储能系统产值1787/1550/1533亿元,同比变动 18.6%/-13.3%/-11%。其中中国2025-2027年储能装机分别为84/61/62GWh,美国48/30/14GWh,欧洲40/45/51GWh。

新兴市场(包含中东及亚非拉地区)方面,我们预计2025年储能装机显著增长后,2026-2027年进入稳健增长期,我们保守预计2025-2027年实现储能新增装机40.5/44.8/50GWh,同比增长293%/10.6%/11.6%。对应2025-2027年新兴市场储能产值为420/475.6/537亿元,同比 147%/13%/13%。

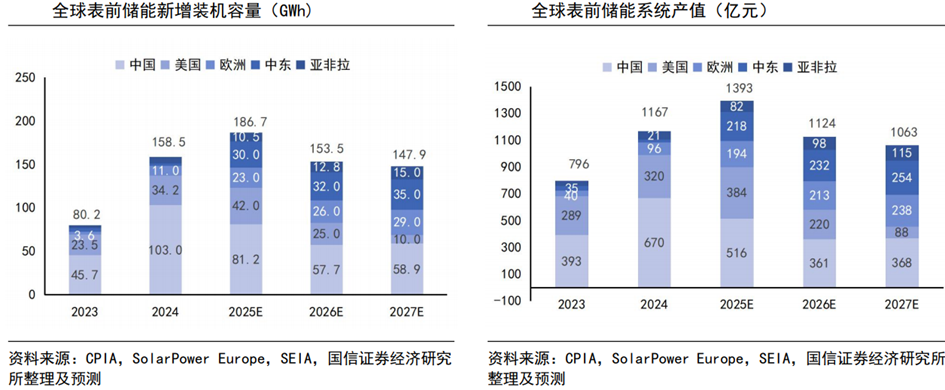

分地区来看全球表前储能系统(大储)市场规模最大,我们预计2025-2027年全球表前储能实现新增装机容量186.7/153.5/147.9GWh,分地区来看,中国2025-2027年实现表前储能新增装机81/57.7/58.9GWh,美国表前储能新增装机42/25/10GWh,欧洲地区表前储能新增装机23/26/29GWh,中东地区表前储能新增装机30/32/35GWh,亚非拉地区表前储能新增装机10.5/12.8/15GWh,2025-2027年全球表前储能系统产值1393/1124/1063亿元,同比变动达到 19.4%/-19.3%/-5%。

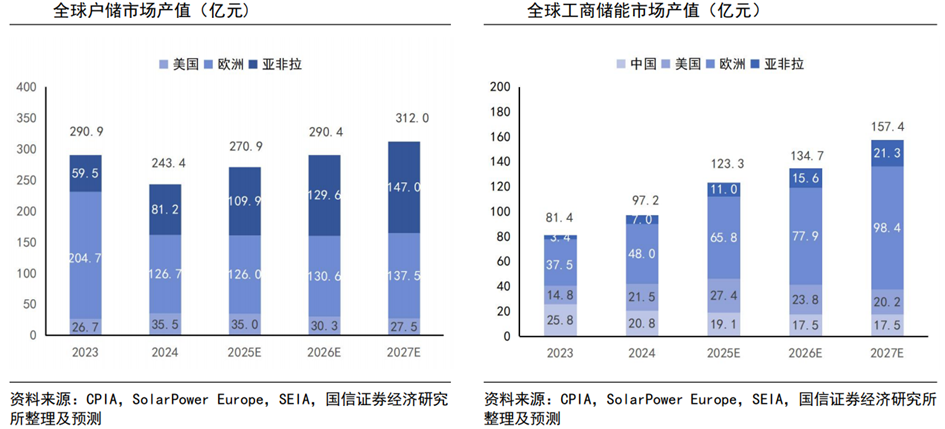

户储市场方面,我们预计2025-2027年全球户储系统装机19.4/21.1/22.7GWh,同比增长15%/9%/7%,2025-2027年实现产值为271/290/312亿元,同比增长11%/7%/7%;

工商业储能市场方面,我们预计2025-2027全球工商储能系统装机15.1/16.9/19.7GWh,同比增长28%/12%/17%,2025-2027年实现产值123/135/157亿元,同比增长27%/9.3%/17%。

2.国内储能市场空间

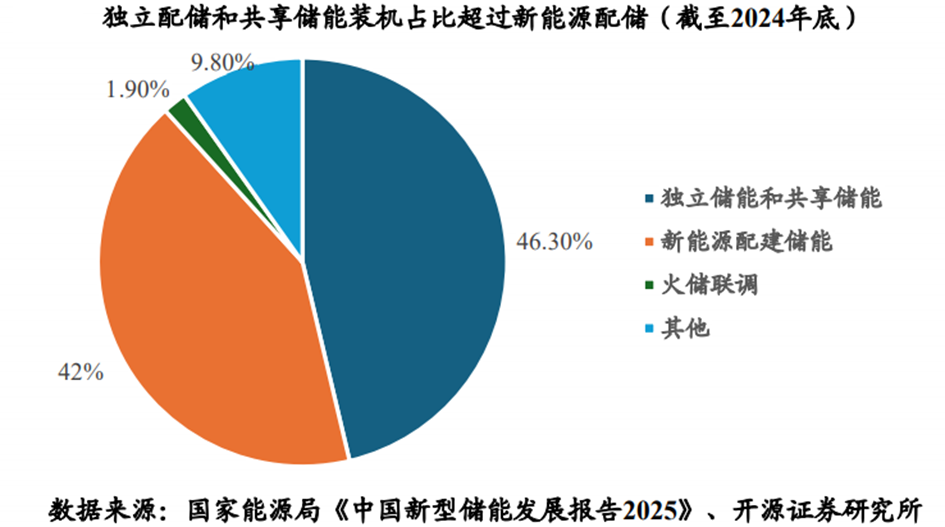

据国家能源局数据,截至2025年上半年,全国新型储能装机规模已达9491万千瓦/2.22亿千瓦时。基于《行动方案》,我们预计未来两年半内国内大型储能装机规模将实现翻倍增长,国内储能正迈入高速发展新阶段。

05

光储行业市场端变化

当前光伏行业反内卷已取得一定积极成效,Q3主链上游环节预计显著减亏。当前储能行业呈现供需两旺态势,国内外需求共振,新型储能“一芯难求”,头部电池企业持续满产,电池价格延续上涨趋势,供应链整体具备价格传导能力。需求支撑 供给紧缺 上游挺价,储能景气度有望持续。

1.光伏拐点已现:反内卷持续推进,关注底部反转

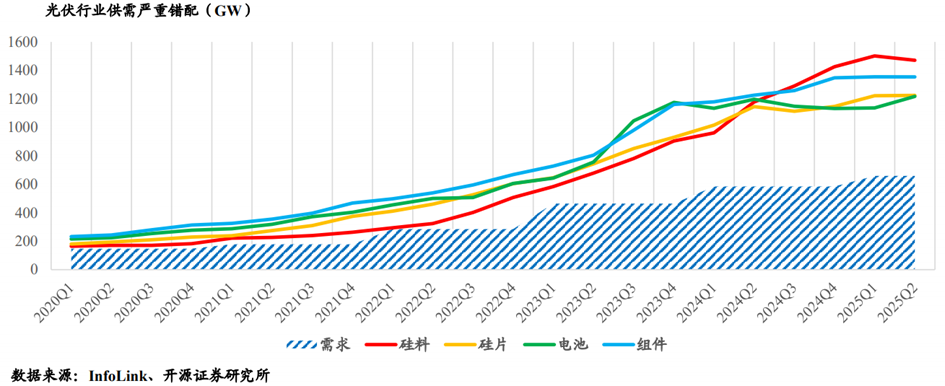

各环节产能严重过剩。2020年以来,全球碳中和战略的全面推进为光伏行业提供了核心驱动力,叠加光伏技术加速迭代带来的成本下降,行业全面进入平价上网时代。在此背景下,地方政府通过税收、土地、补贴等优惠政策进一步激发投资热情,全产业链开启扩产竞赛,产能扩张速度远超终端需求增速。截至2025年Q2硅料、硅片、电池、组件各环节名义产能均已突破1200GW,而根据CPIA预测,2025年全球新增装机需求仅为570-630GW,产能严重过剩。

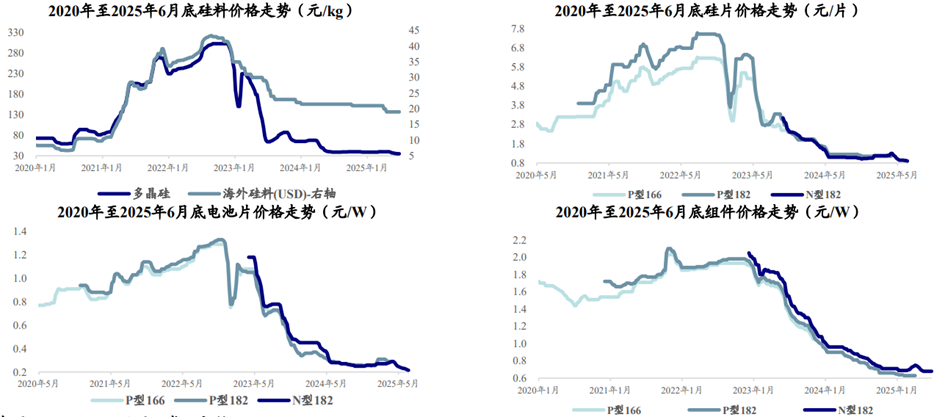

各环节价格跌穿成本。伴随行业产能过剩,光伏产业链各环节价格自2022年下半年起进入下行通道,并在2025年6月触及历史低点,其中硅料价格跌至3.5万元/吨、N型182硅片0.9元/片、N型182电池片0.24元/W、N型182组件低于0.7元/W,行业反内卷需求紧迫。而自2024年以来,主产业链各环节价格已普遍跌破成本线,辅材竞争格局虽优于主链,但业绩也下滑明显。

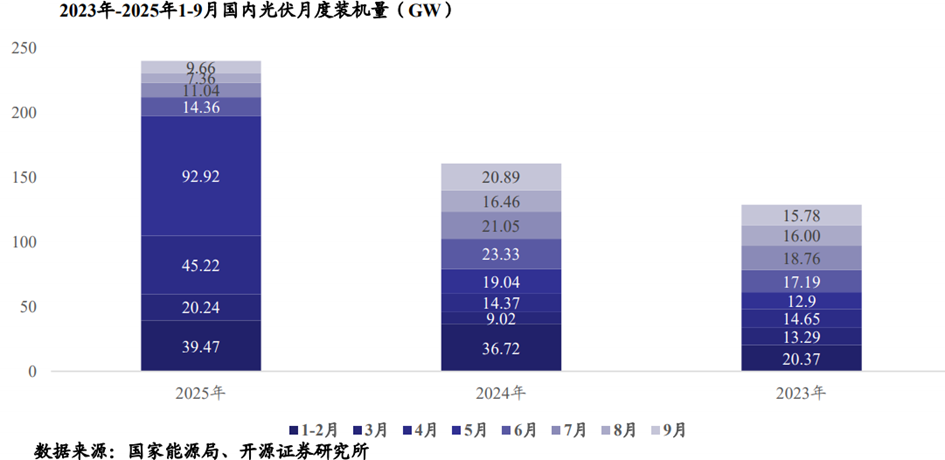

需求增速大幅减缓。2025年2月9日,国家发改委、国家能源局联合发布“136号文”,旨在推动光伏风电通过市场化交易形成上网电价,并以6月1日为节点对存量和增量项目实行差别化管理。政策出台后引发国内抢装潮,3-5月国内新增光伏装机量分别达20.24/45.22/92.92GW,同比 124.39%/ 214.68%/ 388.03%。抢装节点过后,各省市承接政策中对机制电价的安排较“136号文”发布前有较大差距,且市场化电价不确定性高,收益模型难以测算,电站开发意愿明显下降,导致6-9月新增光伏装机快速回落至14.36/11.04/7.36/9.66GW,同比-38.45%/-47.55%/-55.29%/-53.76%,市场对后续装机需求预期较为谨慎。

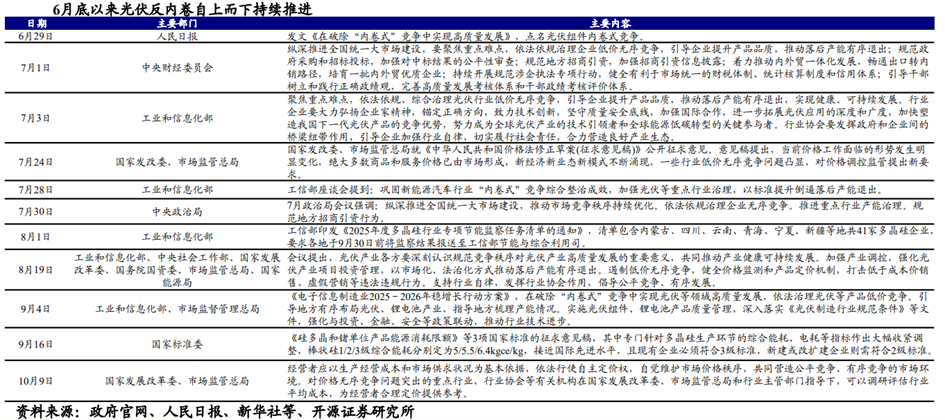

本轮光伏行业反内卷始于上层指导。自6月底人民日报发文以来,光伏反内卷相关会议密集召开,且规格持续提升,8月19日工业和信息化部、中央社会工作部、国家发展改革委、国务院国资委、市场监管总局、国家能源局等六部门联合召开光伏产业座谈会,部署进一步规范光伏产业竞争秩序工作,行业反内卷决心得到强化,供需两侧实质性变化值得期待。

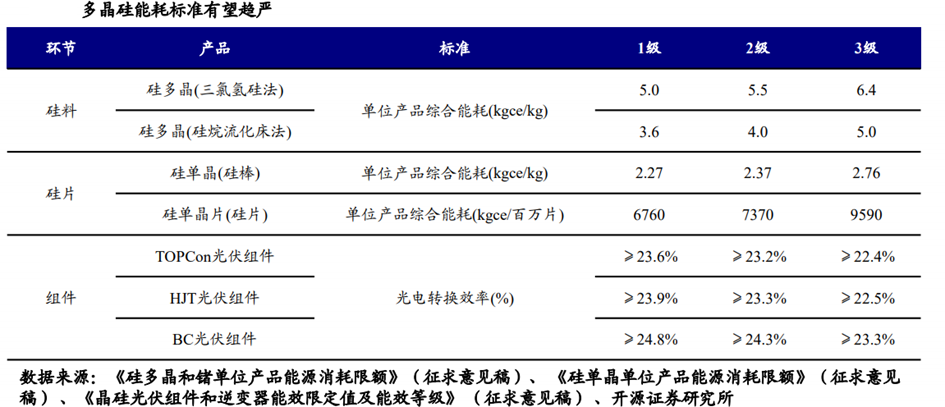

能耗标准或大幅收紧。9月16日国家标准委发布《硅多晶和锗单位产品能源消耗限额》等3项国家标准的征求意见稿。现行的多晶硅能耗标准于2022年12月29日发布,2024年1月1日实施,1/2/3级综合能耗标准分别为7.5/8.5/10.5kgce/kg。而此次征求意见稿中,将多晶硅划分为棒状硅及颗粒硅,其中棒状硅1/2/3级综合能耗分别定为5/5.5/6.4kgce/kg,颗粒硅1/2/3级综合能耗分别定为3.6/4/5kgce/kg,现有企业必须符合3级标准,新建或改扩建企业则需符合2级标准,对能耗指标作出大幅收紧调整。根据硅业分会初步统计,现有产能结构有序调整后,国内多晶硅有效产能将降至约240万吨/年,较2024年底下降16.4%,与已建成的装置产能相比减少31.4%。随着能耗新标的严格执行,多晶硅供需格局将得到实质性改善。

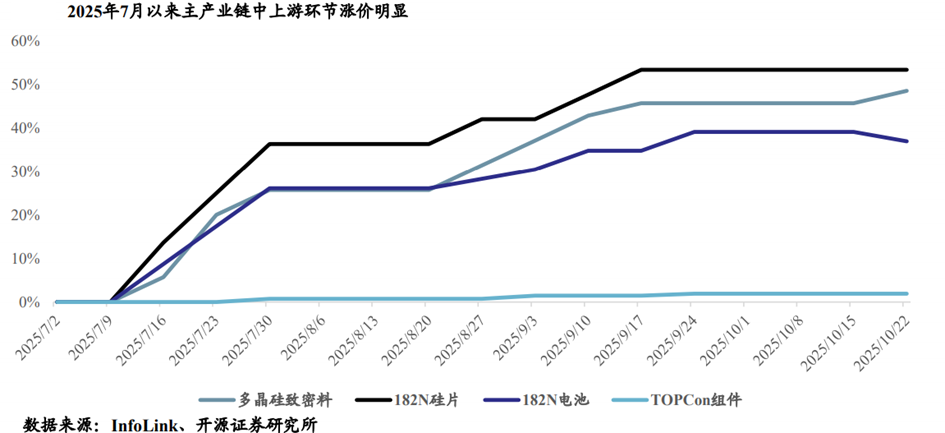

产业链价格回暖。2025年7月以来,光伏上游环节受不低于成本价销售指导,主产业链价格整体呈现回升态势。根据Infolink数据,自7月初价格低点至10月22日,多晶硅致密料、182N硅片、182N电池、TOPCon组件价格累计涨幅分别达48.57%、53.41%、36.96%、1.91%,目前均价分别为52元/kg、1.35元/片、0.315元/W、0.693元/W。除组件环节外,其他环节均实现显著涨价。受136号文影响,下游电站开发商对组件涨价接受意愿较低,虽经过多次博弈,但组件端价格传导仍不顺畅。目前,TOPCon组件国内集中式项目交付范围落在0.64-0.70元/W左右;分布式项目落在0.66-0.70元/W不等。

硅料是反内卷最先受益环节。相较主链其他环节,多晶硅是产能过剩与亏损最为突出的环节,但也是产能集中度最高的环节,理论上也更有利于企业间形成控产挺价的共识。目前,多家硅料企业正在推进多晶硅产能整合计划,若相关举措顺利落地,行业供需结构有望得到根本性改善。

BC组件凭借其在美观性与发电性能上的双重优势,高度契合分布式场景的核心需求,因此在分布式市场,尤其对溢价接受度更高的海外,持续享有显著的溢价空间。

银浆作为直接影响光伏电池转换效率的关键材料,具有用量大、成本高、技术门槛高等特点。根据CPIA数据,银浆成本占到光伏电池非硅成本(不计折旧、不含增值税)的50%以上。2025年下半年以来,银价持续走高并突破11,000元/公斤,进一步加剧了厂商的成本压力,行业对引入贱金属的降本方案需求迫切。当前,隆基绿能、晶科能源等头部一体化企业,以及帝科股份、聚和材料、博迁新材等浆料与粉体企业,正积极推进银包铜、纯铜浆料、铜电镀等低银/无银化技术,旨在充分发挥铜作为贱金属的替代潜力。

2.储能大势所趋:国内外需求强劲,有望量价同升

当前储能行业呈现供需两旺态势,国内外需求共振,新型储能“一芯难求”,头部电池企业持续满产,电池价格延续上涨趋势,供应链整体具备价格传导能力。需求支撑 供给紧缺 上游挺价,储能景气度有望持续。

兼具规模交付能力、技术创新能力和全生命周期服务能力的头部企业具备显著竞争优势。

06

光储行业相关公司

1.阳光电源

受益于储能需求高增长,储能业务表现亮眼。受益于海外储能需求高景气,公司高盈利的海外发货更高,带动公司储能业务高增长。2025年全年公司储能出货目标40-50GWh,相比2024年28GWh的发货量有望大幅提升。展望2026年,全球储能市场有望保持40-50%的高增速,主要得益于新能源配储的需求增加、从电网安全稳定性角度有配储需求、用户侧市场在政策带动下需求高增、数据中心发展带来配储需求等。公司储能业务有望受益于全球储能需求的增长,保持较好的发展态势。

布局AIDC搭建第二增长曲线。公司已成立AIDC事业部,全方位布局AIDC,产品布局包括一次电源、二次电源等,公司在高压、固态变压器SST等方面有技术沉淀,在数据中心绿电直供方面也有优势。公司正在加大投入,努力与国际头部云厂商、国内头部的互联网企业开展合作,开展产品立项和开发,争取在2026年实现产品的落地和小规模的交付。AIDC业务有望成为公司第二成长曲线。

经营性现金流大幅改善。2025年前三季度,公司经营活动产生的现金流量净额为99.14亿元,同比大幅改善;其中2025Q3,公司经营活动产生的现金流量净额为64.79亿元,同环比大幅改善。公司经营性现金流大幅改善主要得益于回款的增长,由于海外回款效率整体更高,海外销售占比提升带动经营性现金流改善;同时公司多方面努力改善应收账款,比如细化客户的信用管理、后期应收的管理、加强回款力度的考核等,多种方案并行,逐步改善现金流,经营活动质量改善明显。

2.德业股份

新兴市场龙头,有望享全球光储红利。受益于新能源配储的需求、电网安全以及欧洲动态电价出台,用户侧需求爆发,预计2026年全球储能增速约40%-50%,公司是新兴市场出海龙头,海外市场较为分散,对以南非、巴西为代表的新兴市场占比持续提升,逆变器及电池包业务有望持续出货高增。

布局7GWh工商储产线,产能扩张与市场扩张同步。根据公司公告,公司新增建设“年产7GWh工商储生产线项目”,产品涵盖60kWh至5MWh多系列集装箱及模块化储能系统,预计28年4月建成交付。项目建成后预计可实现年收入48.76亿元,年净利润7.34亿元,有望为公司贡献业绩增量。项目达产后产能(7GWh)为2024年实际产能的58倍,年营收规模48.76亿元达2024年的1.88倍,年净利润达7.34亿元为2024年1.19倍。

布局AIDC,打造新成长曲线。公司依托自身在电力电子领域深厚的技术优势,布局AIDC市场,目前加速进行800V固态变压器SST的研发,有望于2026年实现突破。

Q3汇兑损失较大,净利率短期承压。25Q3毛利率40.33%,同比-4.17pcts/环比 2.62pcts,净利率24.89%,同比-5.83pcts/环比-2.60pcts;销售/管理/财务费用率为1.95%/2.93%/1%,同比-0.87pcts/ 0.13pcts/ 0.96pcts,环比-1.05pcts/ 0.47pcts/ 3.83pcts,财务费用主要为Q3汇兑损失达0.6亿元。

3.宁德时代

各领域销售情况良好,业务规模扩大。第三季度公司的动力、储能电池合计出货量接近180GWh,其中储能占比约20%。在盈利能力方面,第三季度电池单位毛利和净利环比保持相对稳定。公司的存货价值较上年期末增长了34.05%,其中有部分是因为交付的货物还在运输途中。尽管存货价值增加较多,但公司的存货周转天数还能保持稳定,这也反映了公司的业务规模在不断扩大。

储能市场兴起,出货情况将改善。全球AI数据中心规模的快速扩张也刺激了电力需求的增长,作为数据中心的主电源,光储系统可以为数据中心提供长期而稳定的绿色电力输出,由此产生了巨大的能源需求。随着国内储能136号文件落地,国内储能市场快速增长。目前公司产能饱和,正加速产能扩张力度。公司推出的587Ah储能专用电芯,在能量密度、安全边界与长寿命三大关键指标上,达成阶段性最优平衡。目前该型号电芯已经加速量产,以匹配市场需求,未来该产品在公司储能产品中的出货占比将逐步提高。

钠电产品进展顺利,首获新国标认证。钠电池由于其低温性能、碳足迹、安全性能均具备显著优势,可以广泛应用于乘用、商用动力等领域。公司已于9月5日宣布其钠新电池已通过新国标认证,成为全球首款通过新国标认证的钠离子电池,这不仅证明了产品在安全性方面的领先水平,也为后续扩张相关业务奠定了基础。目前,公司钠新乘用车动力电池正在与客户有序推进开发,进展顺利,在未来有望占领市场先机。

4.亿纬锂能

大圆柱及大方形铁锂电池优势明显:公司是中国首家量产并供应大圆柱动力电池的公司,大圆柱电池已实现量产装车超过六万台且运行稳定良好,单车最长行驶距离已经超过了23万公里。公司2024年度大圆柱电池出货量全球第二,国内第一。大方形铁锂电池方面,公司是全球首家量产600Ah 大方形磷酸铁锂储能电池的公司,拥有多年研发和实践积累。

第三季度实现归母净利润12.11亿元,同比增长15.13%:单看第三季度,公司实现营收168.32亿元,同比增长35.85%,环比增长9.49%;实现归母净利润12.11亿元,同比增长15.13%,环比增长140.16%;实现扣非归母净利润7.80亿元,同比减少22.04%,环比增长130.04%。利润率方面,公司第三季度的毛利率和净利率分别为13.66%和7.33%。

全球化战略部署,马来西亚工厂率先量产:公司持续推进“全球制造、全球交付、全球合作”的全球化战略部署,加速国际化产业布局,推动开拓并深入扎根海外市场。公司的马来西亚电池生产基地是公司首个实现海外量产交付的工厂,规划覆盖消费电池、动力电池及储能电池全系列产品,2025年2月16日完成产线调试并实现首颗小圆柱电池产品的成功下线;同时,马来西亚储能项目正按既定规划有序推进,预计于2026年初部分产能实现量产,以支持全球海外交付。

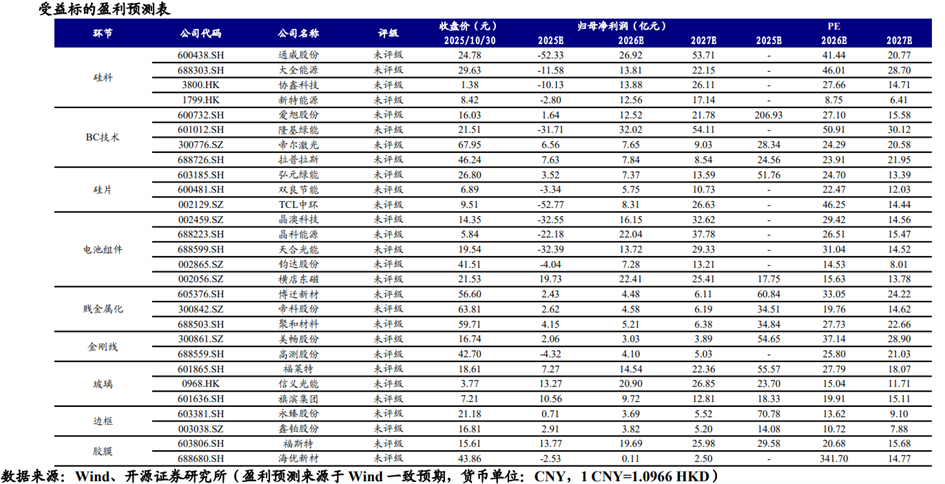

5.其他相关企业

(1)光伏

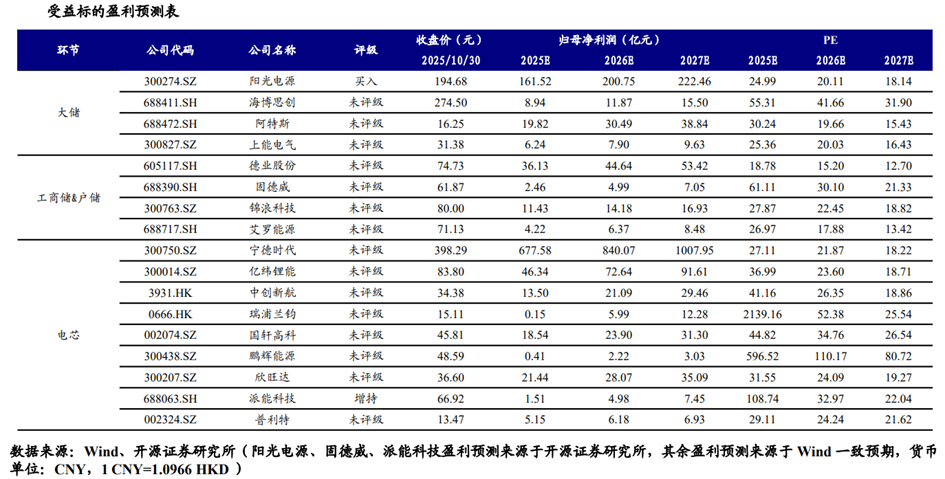

(2)储能

07

光储行业未来发展前景

1.长时储能成为重要的发展方向

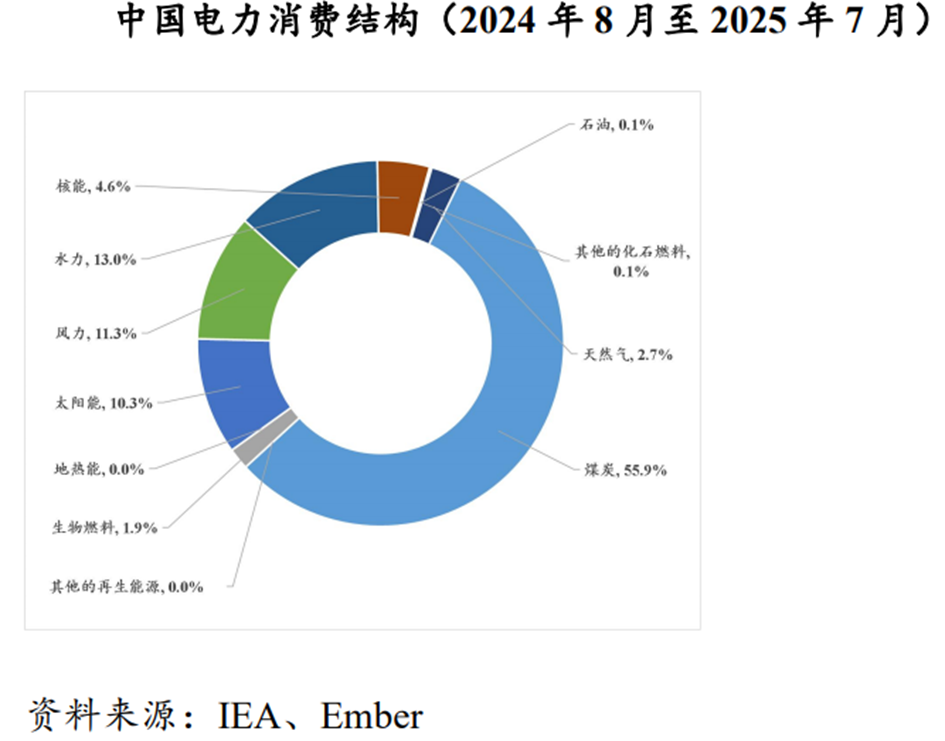

国内2024年8月至2025年7月以太阳能和风力为代表的新能源发电占比已到达21.6%。2025年世界储能大会上,电力规划设计总院党委书记胡明指出:电力系统的调节能力建设应分为三个阶段。第一个阶段,新能源发电量占比一般不超过20%,新能源消纳主要依靠传统能源让路。第二个阶段,也是目前中国电力系统所处的阶段,新能源装机超过电力系统的最大负荷水平,需要额外配置电能的储存装置,即储能。当新能源发电逐渐成为主体电源,占比超过50%,便进入了第三个阶段。在该阶段,电力系统不仅需要日内调节,还需要跨月、跨季度长周期的电力调节,长时储能(超过4h)将成为重要的发展方向。

储能行业的扩产潮已经到来。首先,储能的结构性需求确立。风光发电装机持续扩容,弃电治理与灵活性资源缺口扩大,使储能在电力系统源网荷储各环节由可选项转变为必选项。

其次,储能的经济性加速兑现。设备价格与系统成本下行叠加峰谷价差扩大、容量补偿及辅助服务等多重收入叠加,项目IRR与现金流确定性明显提升。在技术上,2-4小时储能 长时储能的分层配置将成为主流,带动设备—系统—运营全链协同升级。综合判断,储能行业景气度仍将维持上行通道。

2.阳台光储“家电化”变革

欧盟《可再生能源指令》(REDIII)于2023年末生效,设定了到2030年可再生能源占比达到42.5%的强制性目标,简化了屋顶和小型(<100kW)可再生能源项目的许可审批程序,规定审批时间分别不得超过3个月和1个月;《建筑能源性能指令》(EPBD)于2024年5月生效,明确要求新建筑必须使用太阳能,为“建筑集成太阳能”理念奠定了基础。此后德国、荷兰、波兰、法国、意大利等多国通过法律法规,从技术标准、行政流程和法律权利三个层面为市场“拆墙松绑”,激发市场需求。

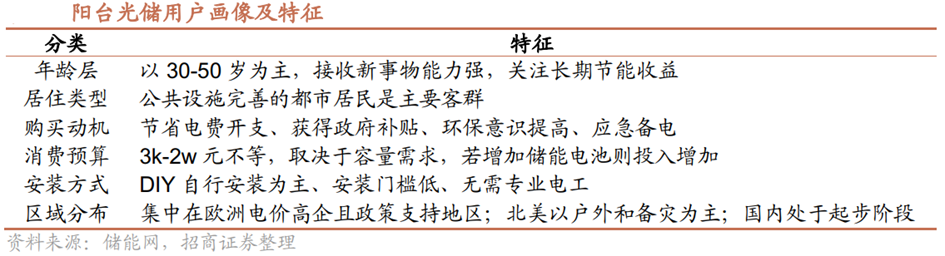

ToC模式颠覆式创新,推动阳台光储产品“家电化”变革,消费者关注点从技术规格转向易用性、安全性、品牌信任度与智能家居集成。阳台光储产品标准形态通常由一到四块光伏组件、一台微型逆变器以及一个容量在1-5kWh之间、支持模块化扩展的插拔式储能电池构成。这套系统核心特质在于其“消费品”属性,彻底颠覆传统户用储能“小型工程”认知:1)目标用户,从独栋住宅业主下沉至基数更为庞大的公寓住户与租户;2)安装模式,从依赖专业持证安装商的复杂工程,简化为用户可以自行完成的“DIY”操作;3)销售渠道,从层级化的安装商/分销商网络,转变为以品牌官网、亚马逊等电商平台为主的线上B2C直销模式;4)价值取向:从追求全屋备电或能源独立,转变为用户提供立竿见影的、可量化的电费节省。

在高昂电价背景下,经济性驱动行业爆发。根据德国EUPDResearch与Anker联合发布的研究报告,一套配置2kW光伏和2kWh储能的典型阳台光储系统,可以帮助家庭减少高达64%的电网购电成本,其投资回收期仅需短短4年。欧洲近年来持续高位的零售电价,推动普通家庭将购买阳台光储作为一笔回报周期短、收益可观的金融投资,不再仅是一项纯粹消费支出,推动大众迅速做出购买决策。根据QYResearch预测,2031年全球阳台储能市场规模将冲击150亿美元(约合1076亿人民币),年复合增长率高达21.1%。

3.中国光储企业出海空间广阔

中国工商储及出海仍有较大成长空间,AI 储能成为新增长极。为实现2050年全球能源系统净零排放,全球风光装机容量还将增长14倍,带动储能需求达到4000 GW(截止2024年全球新型储能累计装机规模仅165.4GW)。从全球能源结构转型的角度看,储能需求的增长是可再生能源渗透率提升、传统能源系统重构、区域能源安全博弈共同作用的结果。

中美欧市场主导全球储能市场发展,新兴市场发展潜力大,预计2025-2027年全球储能新增装机量将持续增长。中国:用户侧配储渗透率较低,增长前景广阔。美国:政策扰动引发25年抢装潮,长期需求具备韧性。欧洲:新能源装机放量驱动需求增长,大储市场正加速崛起。新兴市场:起步晚,储能需求前景广阔。新领域:AI蓬勃发展,数据中心储能需求有望高速增长。中国工商储及出海仍有较大成长空间,AIDC配储有望成为行业新增长极。

08

参考研报

1.国金证券-光储行业板块25H1业绩总结:底部夯实,右侧稳步推进

2.国金证券-光储板块25Q3业绩总结:反内卷推动亏损收窄,景气右侧稳步推进

3.开源证券-光储行业2026年度投资策略:光伏拐点已现,储能大势所趋

4.东莞证券-电力设备及新能源行业之光储逆变器专题报告:光储共生启新元,逆变巧驭电流弦

5.华西证券-电力设备与新能源行业周观察:AIDC迎催化窗口期,持续看好风光储景气上行

6.银河证券-阳光电源-300274-25Q3业绩点评:光储龙头业绩高增,加速布局AIDC

7.民生证券-阳光电源-300274-2025年三季报点评:业绩持续亮眼,布局AIDC搭建第二成长曲线

8.银河证券-德业股份-605117-Q3业绩点评:加速布局工商储及AIDC,打造新增长点

9.财信证券-亿纬锂能-300014-出货快速增长,盈利能力逐步恢复

VIP复盘网

VIP复盘网