【方正汽车】点评 | 双环传动:海外布局加速,新业务有望打开成长空间

时间:2025-05-01 15:07

上述文章报告出品方/作者:太平洋证券,文姬等;仅供参考,投资者应独立决策并承担投资风险。

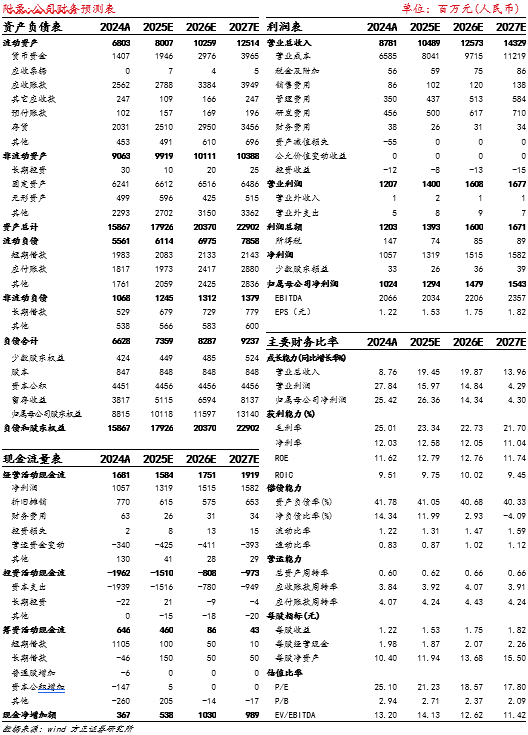

事件:4月28日,公司发布25Q1业绩报告。报告期内,公司实现营业收入20.65亿元,同比-0.47%,环比 1.27%;实现归母净利润2.76亿元,同比 24.71%,环比-3.46%;基本每股收入0.33元。 新能源汽车贡献公司主业增长动能。收入方面,公司25Q1总营收下降主要系受到其他收入较去年同期下降2.37亿元影响;排除其他收入,公司主营业务收入较去年同期增加2.27亿元,同比 12.48%。从下游市场来看,25Q1期间我国乘用车市场实现批发销量628.3万辆,同比 10.6%;其中,新能源车型实现批发销量284.7万辆,同比 42.8%,燃油车车型则实现批发销量343.6万辆,同比-6.8%。商用车方面,我国实现销量105.1万辆,同比 1.8%。公司主营业务包含新能源乘用车齿轮、燃油乘用车齿轮和商用车齿轮,虽燃油乘用车销量较去年小幅下降、商用车销量维持稳定,但新能源市场需求的稳定增长为公司提供了较好的成长空间。后续预计公司新能源乘用车齿轮业务收入规模随着新能源汽车市场渗透率逐渐增长而增加。 盈利稳健提升,控费增效成果显现。利润方面,25Q1公司实现毛利率26.82%,同比 4.17pcts,环比-4.22pcts。报告期内毛利率虽然环比有所下滑,但整体盈利仍保持稳健,我们认为同比增长主要由于低毛利率钢贸业务比例减少,同时高附加值的乘用车齿轮业务规模效应加强所致。公司在控费方面效果较好,销售、管理和财务费用率较去年仅有小幅提升,为利润率的增长提供了基础。25Q1期间,公司实现利润率14.03%,同比 2.93pcts,环比-0.19pcts。 海外布局加速,智能执行机构/机器人业务有望打开新空间。海外市场方面,公司正全力加速匈牙利基地的建设,通过本地化生产提高在欧洲市场的影响力,并积极对接欧洲主流车企,以进一步提升全球市占率。今年2月,首台KX 260 TWIN齿轮磨床已在工厂完成验收,预计近期逐步进入试生产阶段,并在25H2产生收入。其他业务方面,公司智能执行机构和机器人业务有望迎来较高的增速。公司重点拓展智能车锁、汽车电动尾门模组等产品,ASP有望进一步提升。凭借着在减速器领域的积累,公司有望提供覆盖中等负载的机器人解决方案,稳步推进人形机器人业务布局。 盈利预测:我们预计公司2025-2027年实现营收104.89/125.73/143.29亿元,归母净利润分别为12.94/14.79/15.43亿元,EPS分别为1.53/1.75/1.82元,给予“推荐”评级。 风险提示:技术应用不及预期、新业务发展不及预期,行业竞争加剧风险。

VIP复盘网

VIP复盘网