再来更新钢铁企业的财报,北京首钢股份有限公司(股票简称:首钢股份)于1999年12月在深圳证券交易所上市,是首钢集团在中国境内的钢铁及上游铁矿资源产业发展、整合的唯一平台。

首钢股份的主营业务为钢铁产品和金属软磁材料的生产和销售。全资拥有首钢股份迁安钢铁公司、首钢京唐钢铁联合有限责任公司、北京首钢钢贸投资管理有限公司,控股首钢智新电磁材料(迁安)股份有限公司、北京首钢冷轧薄板有限公司等钢铁实体单位。

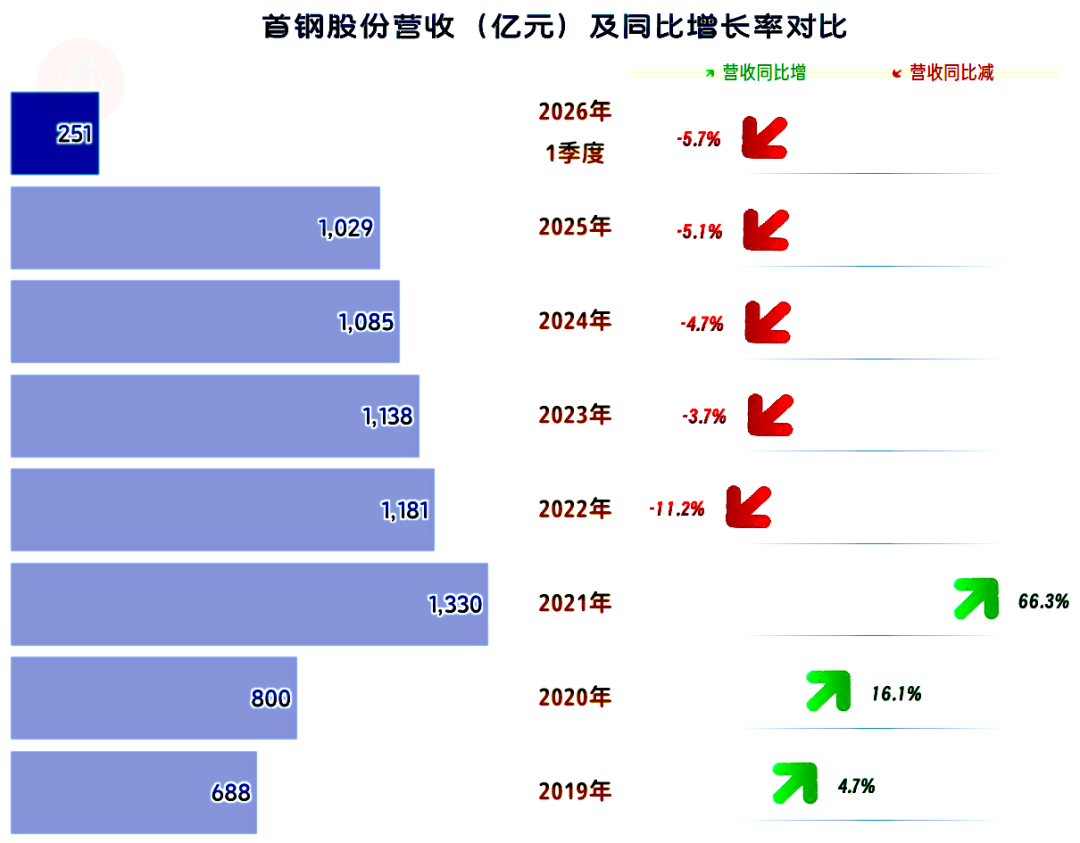

2025年和2026年一季度,首钢股份并未成功终结营收持续下跌的模式,哪怕这一模式已经延续了四年多。好在从2023年以来,下跌的幅度都在5个百分点左右。这比很多“跳水式下跌”的同行要好得多,因为在缓慢且相对稳定的下跌环境中,就有足够的时间来调整和适应。

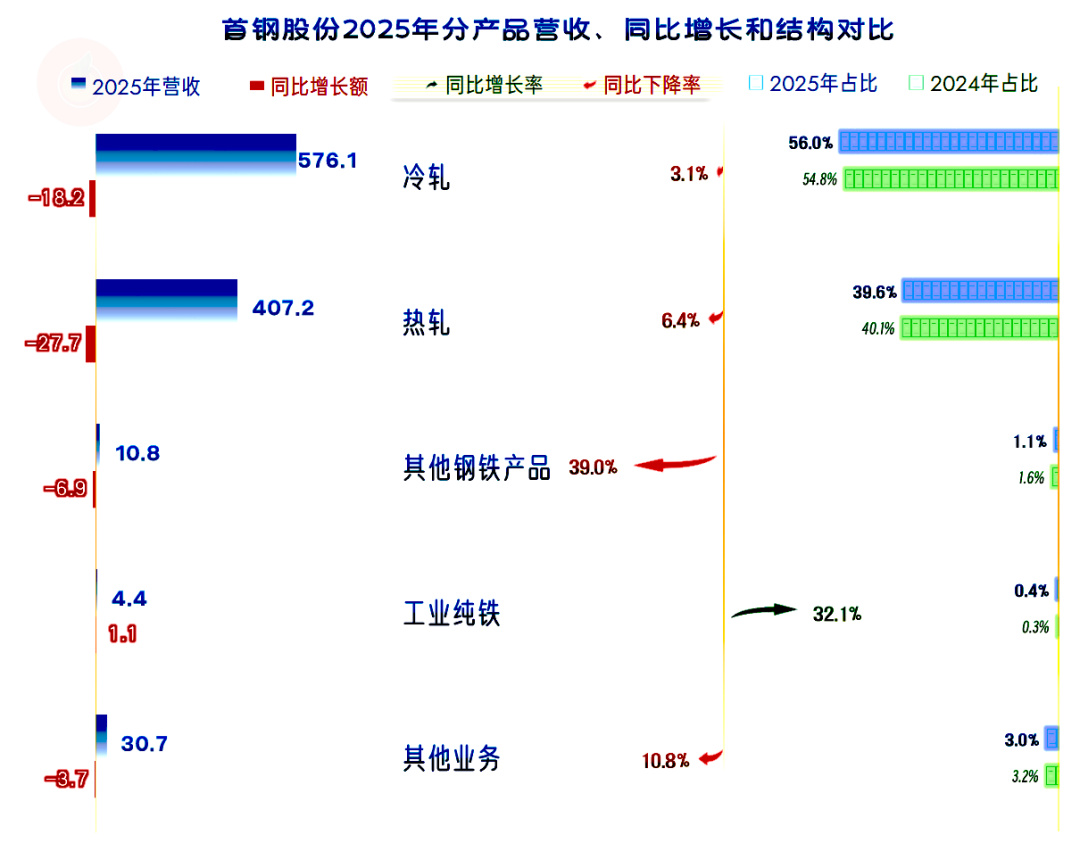

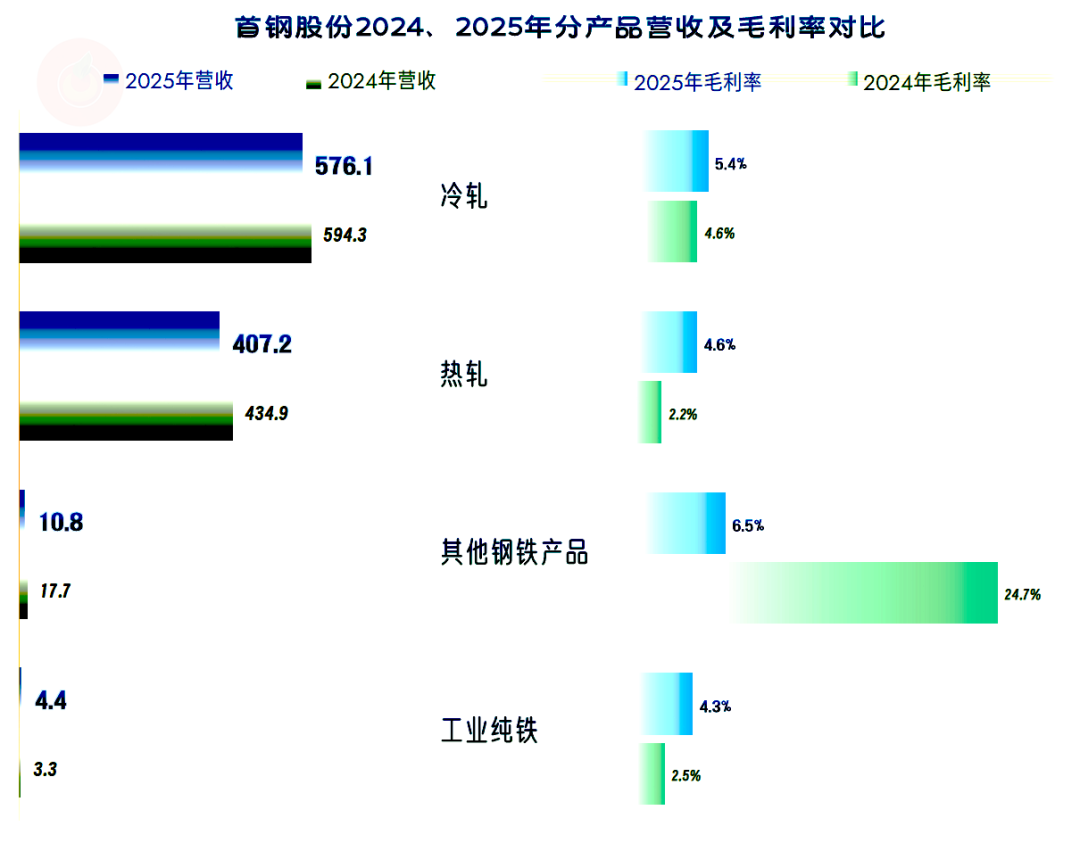

除了规模和占比都极小的“工业纯铁”业务之外,其他单列的各项业务都在下跌。好在核心的两大业务,也就是“冷轧”和“热轧”类的钢铁业务,下跌幅度分别为3.1%和6.4%,均不算高。这就能稳住经营形势,也维持了产品结构的相对稳定。

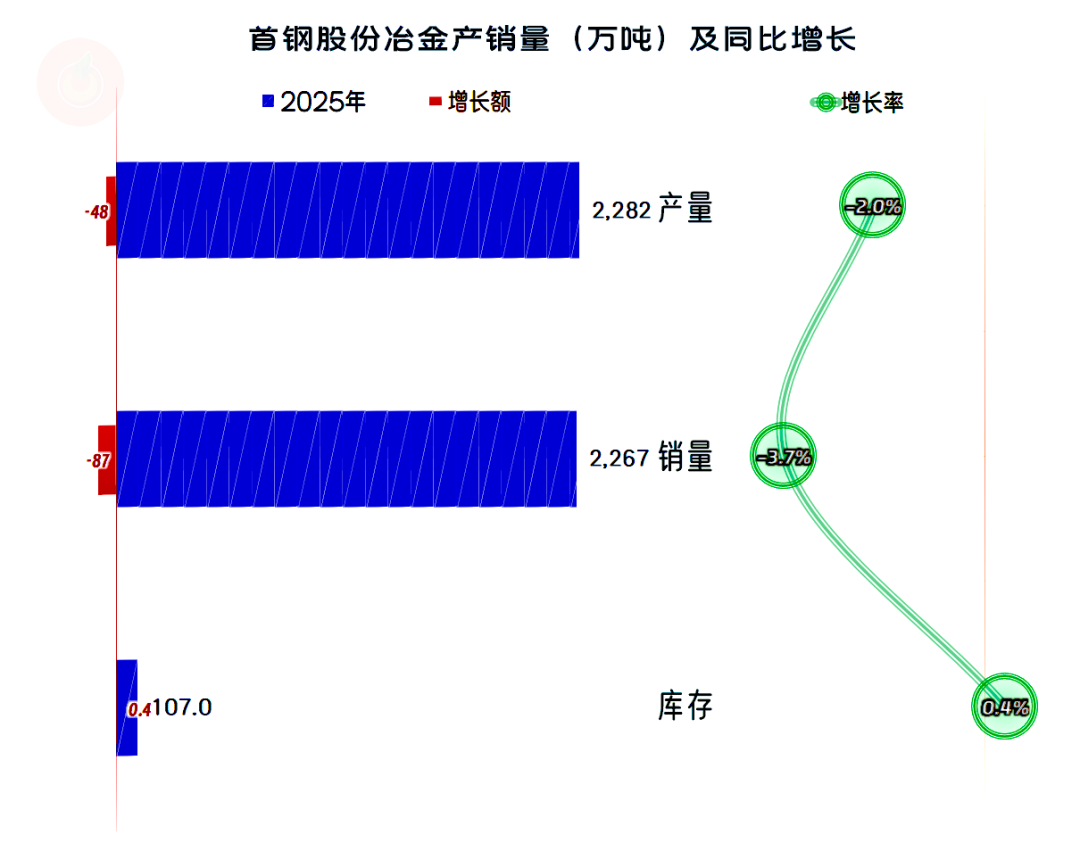

首钢股份2025年的产销量均在同比下跌,营收下跌幅度要高于销量下跌幅度1.4个百分点。由于其营收结构差异不大,只能说其产品的平均售价还是略有下跌的,但是,其主要产品的市场价格,其实是处于微跌的相对稳定状态。

就是市场需求仍在下降,量和价都只是微跌,产品价格大幅下跌的艰苦日子,基本上已经过去了。现在过的日子,主要是在低位慢慢熬着,心里难免盼着,未来还会有回暖的好日子。

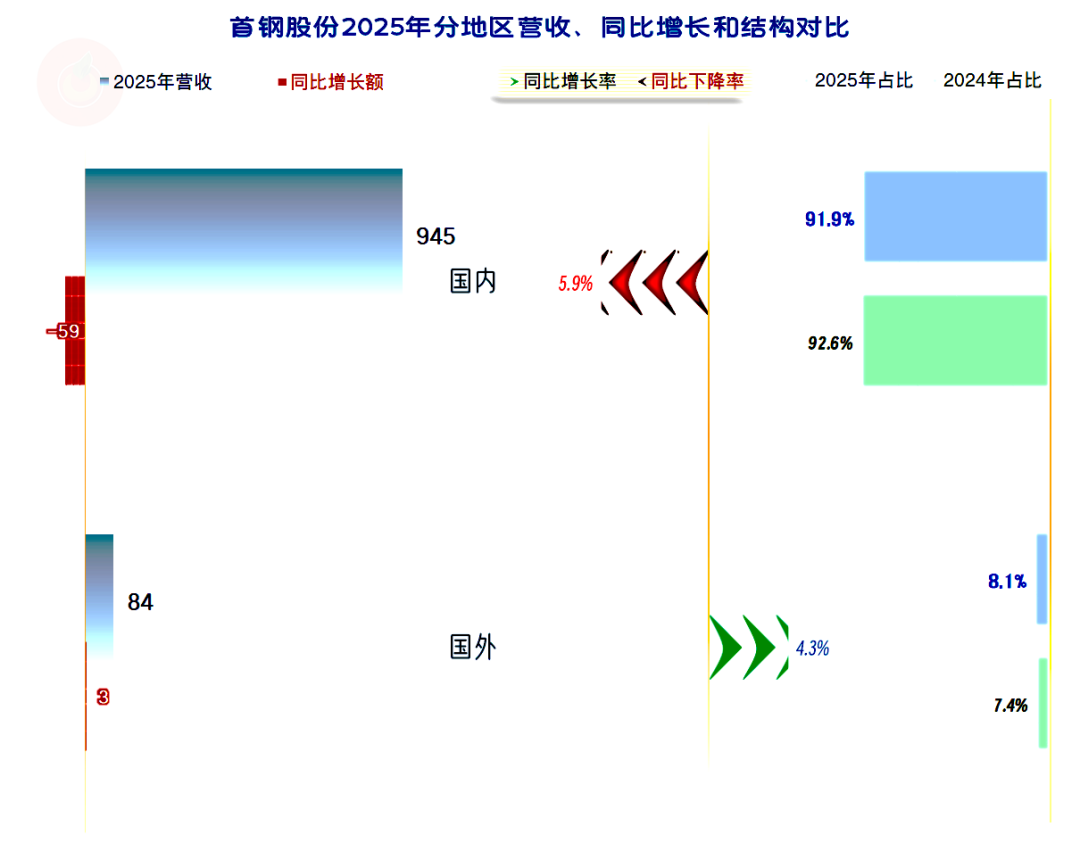

国内市场占比超九成,下跌当然就来自于该市场。国外市场还略有增长,但由于体量上的差异,暂时还做不到靠国外市场增长,就抹平国内市场的波动。

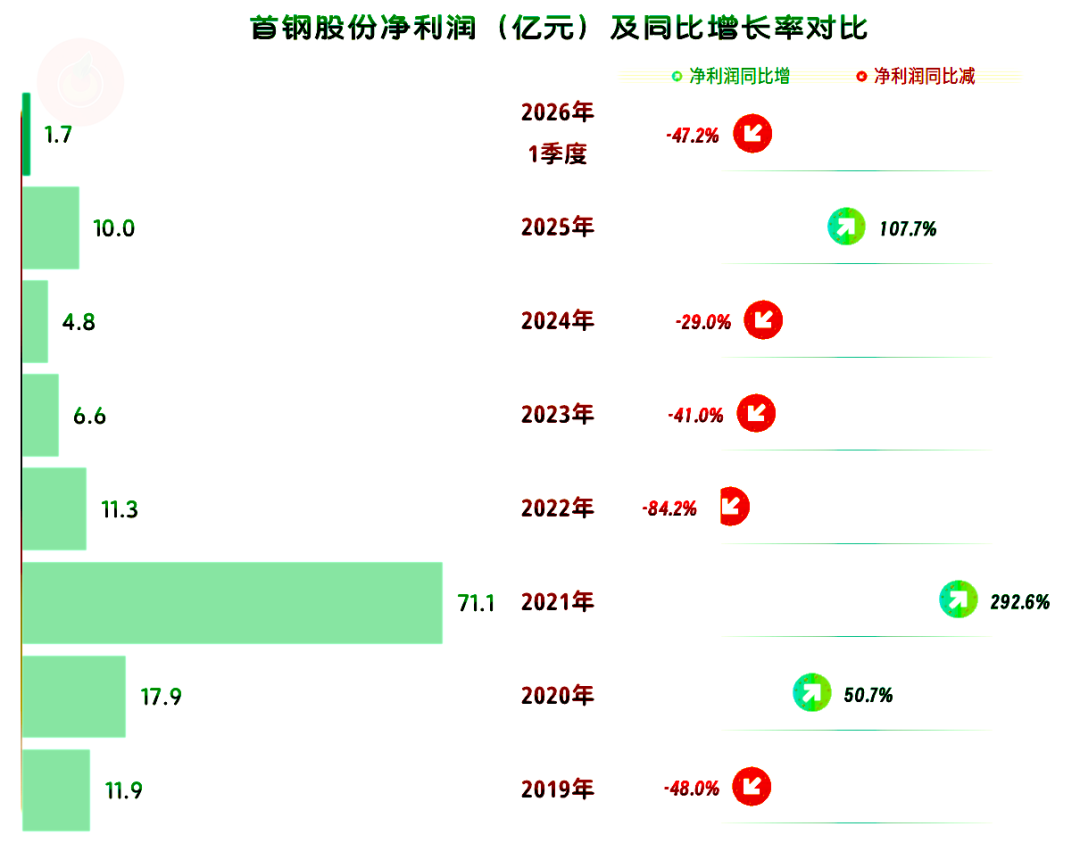

2025年的净利润结束了连续三年的下跌,反弹至10亿元的水平。别看和自己的峰值年份比差了老远,和同行们相比,首钢股份的“优越感”还是不错的,至于说同行们是什么情况,我随后就会发一些具有代表性的钢铁类上市公司的数据分析出来。

2026年一季度,营收又开始了同比下跌,这毕竟是弱市,2026年一季度的营收仍在同比下跌,净利润出现较大幅度的波动。总体上仍是正常表现,具体的细节,我们随后会说。

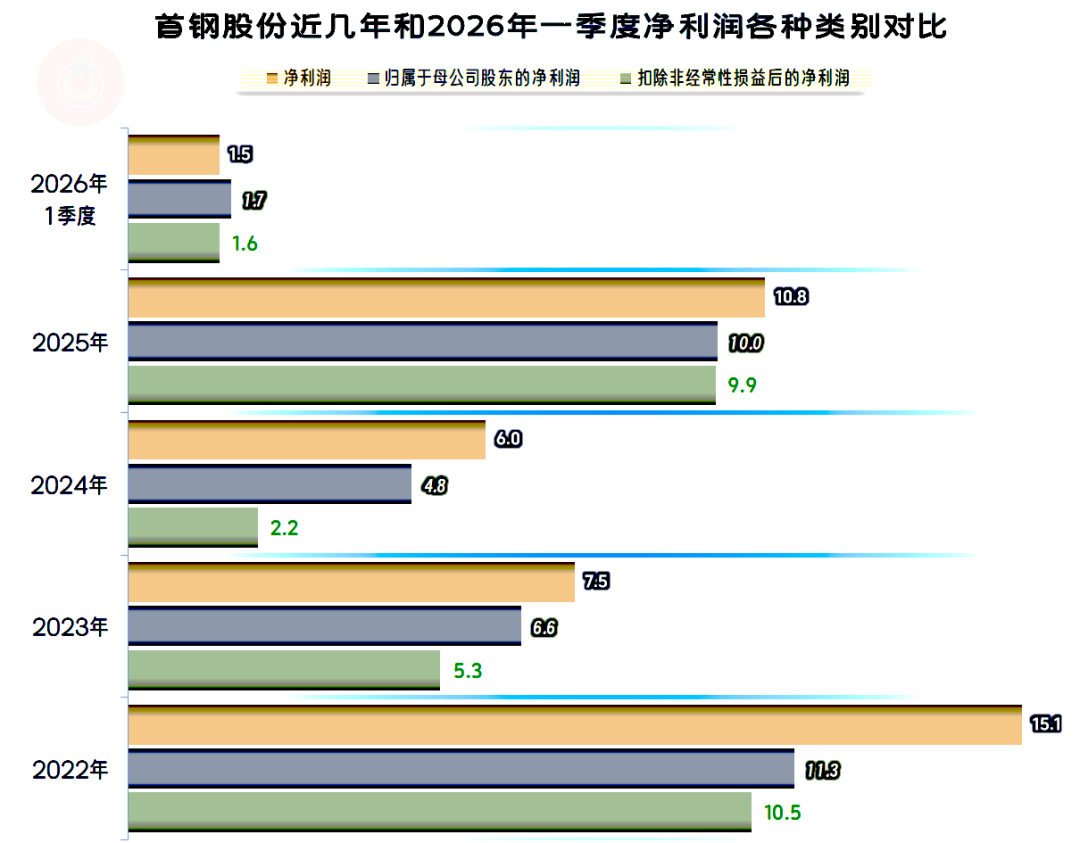

2025年和2026年一季度,首钢股份的“扣非净利润”和“归母净利润”差异均较小。其盈利能力主要就是主营业务的体现,2025年的净利润提升,并不主要是靠补贴之类来支撑的。

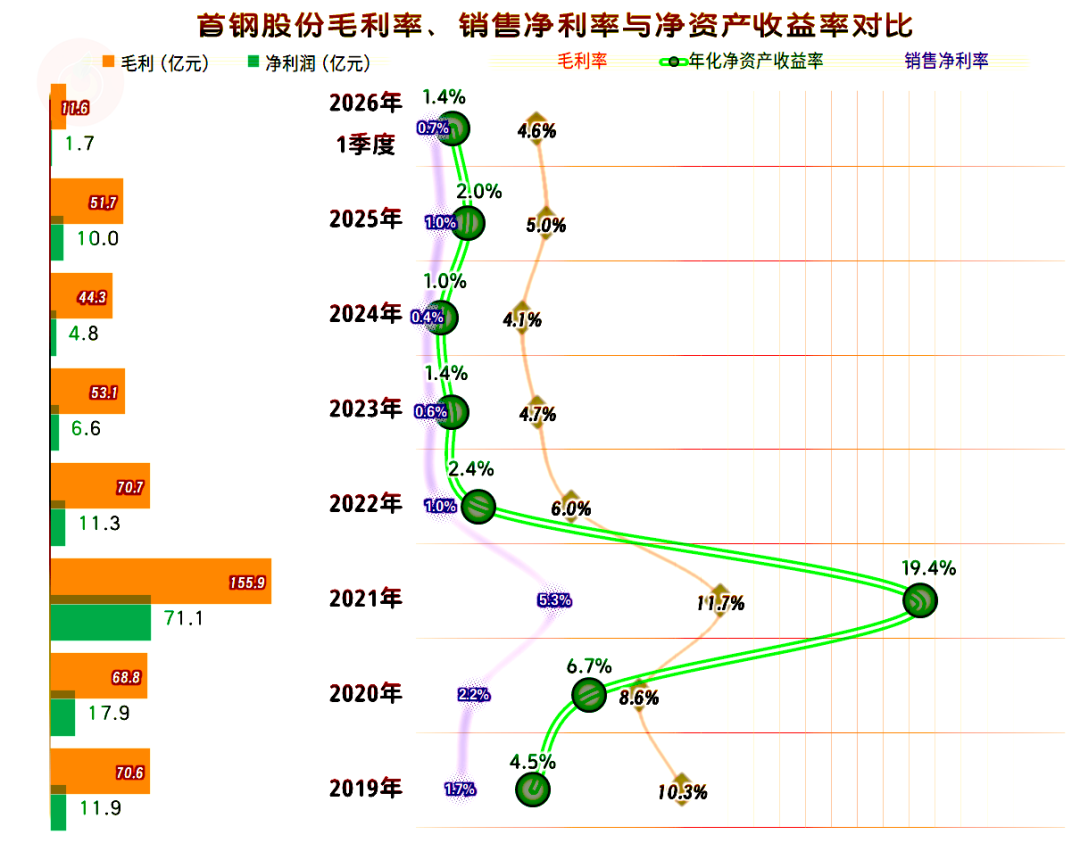

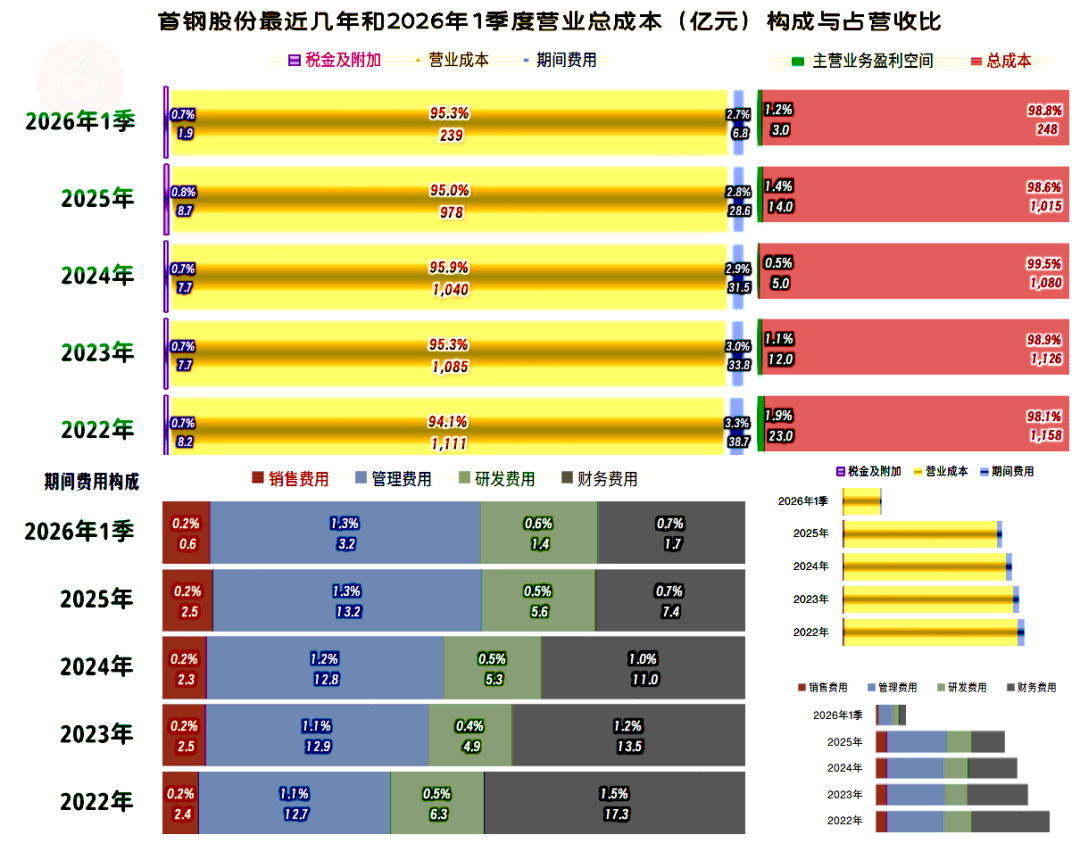

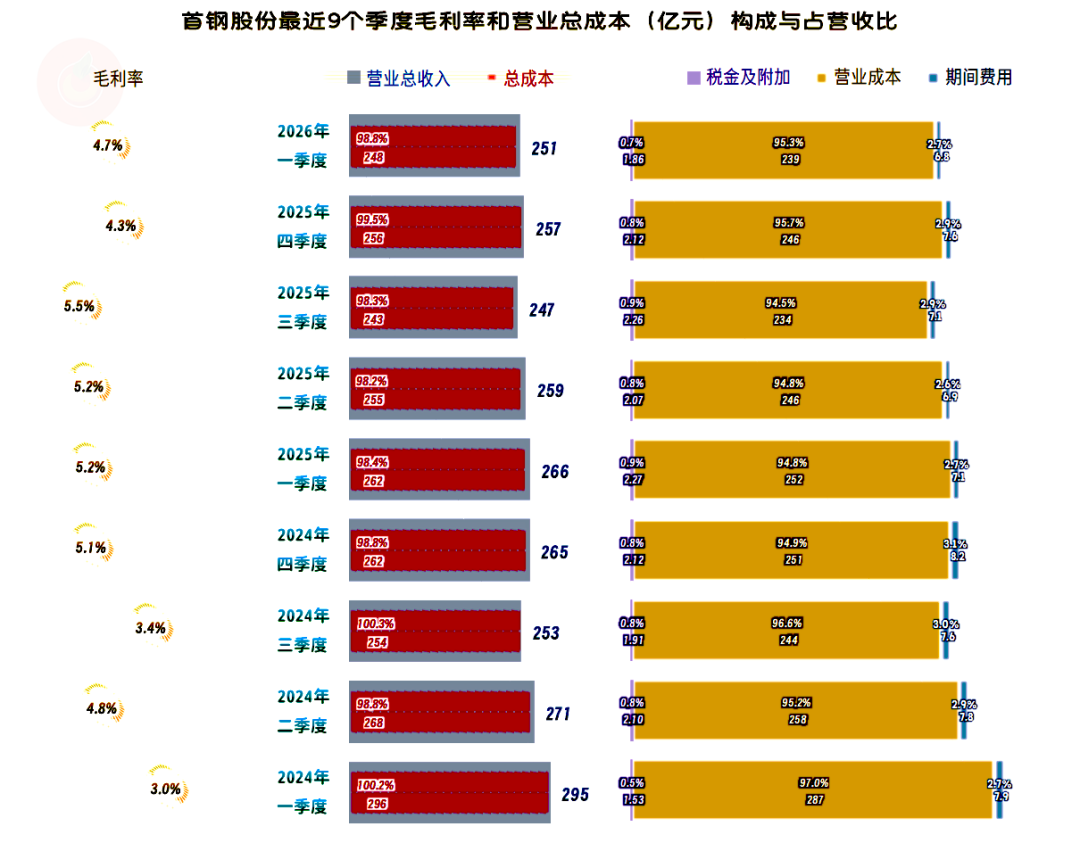

2025年的毛利率略有反弹,虽然仍在5%的区间范围内,但前三年是持续下跌的趋势,2025年是小幅反弹,2026年一季度又有所下滑。这说明在这一区间,基本上还是有所支撑的,暂时还不至于向更低的区间滑去。

从2022年以来的销售净利率和净资产收益率都很低,这是没有办法的事,以前靠杠杆来放大净资产收益率,弥补这类低毛利率行业,净资产收益水平普遍不高的问题。

这几年当然不能也不敢这样玩了,因为当净利润的基数过低时,通过杠杆放大的作用有限,甚至还可能会因为财务负担的加重,起到反作用。

这就是这类重资产行业的问题所在,稳定赚大钱的前提是增长所带来的红利,在增长期,还可以通过放大杠杆,实现比高毛利率行业更高的收益水平,这样做的风险并不高。当行业下行时,就左右为难,进退失据。

首钢股份是钢铁行业本轮下行中表现较好的,以后我们看其他一些净利润大幅波动的企业时,两种环境下的表现差异,体现得会更加明显。

前两大业务的毛利率,在2025年都出现了反弹,这是其2025年平均毛利率反弹的主要动力。两大规模较小的业务,毛利率有涨有跌,总体上更加均衡,其不大的影响,基本也能够相互抵消。

首钢股份的主营业务一直都是盈利状态,最为严重的2024年,仅为0.5个百分点,2025年反弹至1.4个百分点。2026年一季度又有所下滑,仍有1.2个百分点,整体盈利形势仍然是不错的。

面对营收的下跌,首钢股份一直坚持砍费用,虽然砍费用需要时间,但其营收下跌的幅度较缓,正好就达到了平衡。这几年的营收下跌,期间费用占营收比竟然奇迹般地持续下降了。

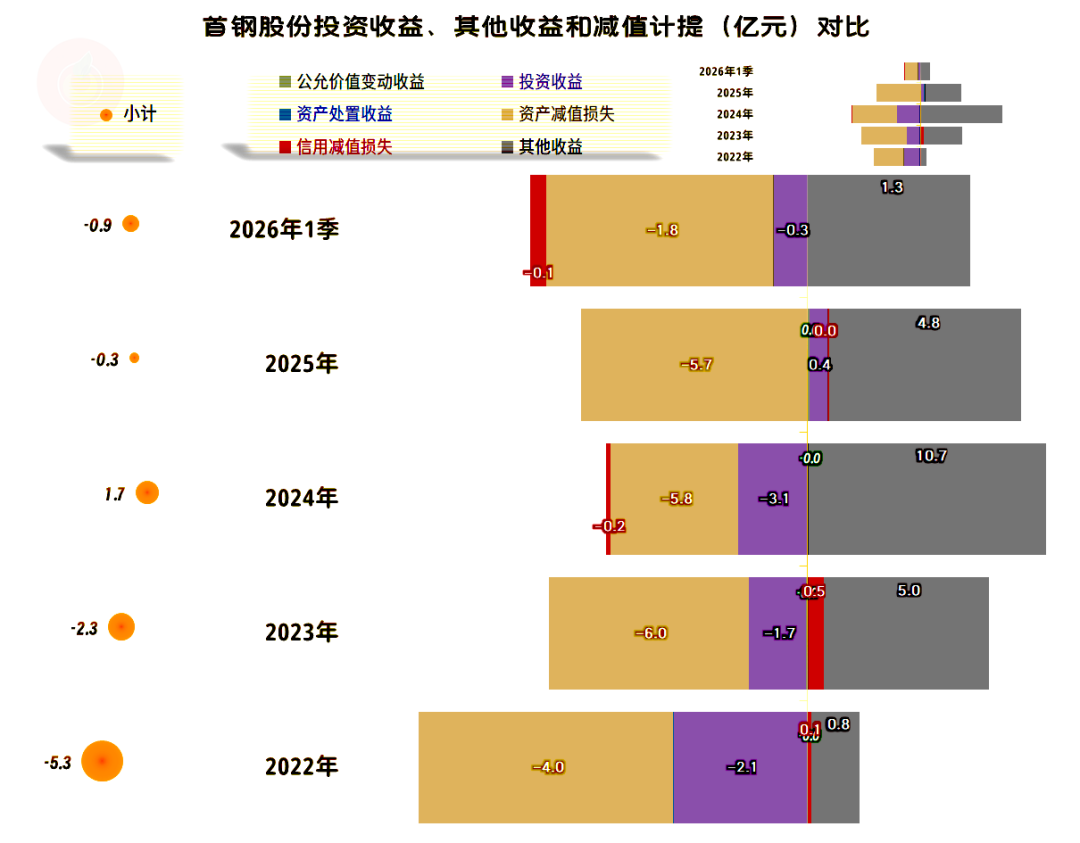

在其他收益方面,2025年为小额净损失状态,较2024年有2亿元的差异,这方面还拉低了2025年的净利润增长水平。这就可以说,2025年的盈利反弹,确实是毛利率反弹和费用控制得当带来的。

政府补助类的收益在2025年有所下降,经查询明细,主要是“增值税进项加计抵减”大幅下降了5亿多元,其他项目的变动相对较小。

2025年的“投资收益”由上年的净损失转为净收益,抵消掉了部分政府补助类收益下降的影响,具体构成主要是“对联营企业和合营企业的投资收益”由亏转盈。

“资产减值损失”主要是“存货跌价损失”,2025年和2026年一季度的波动都不算大。在持续低毛利率时代,每年有如此规模的损失,是正常现象。

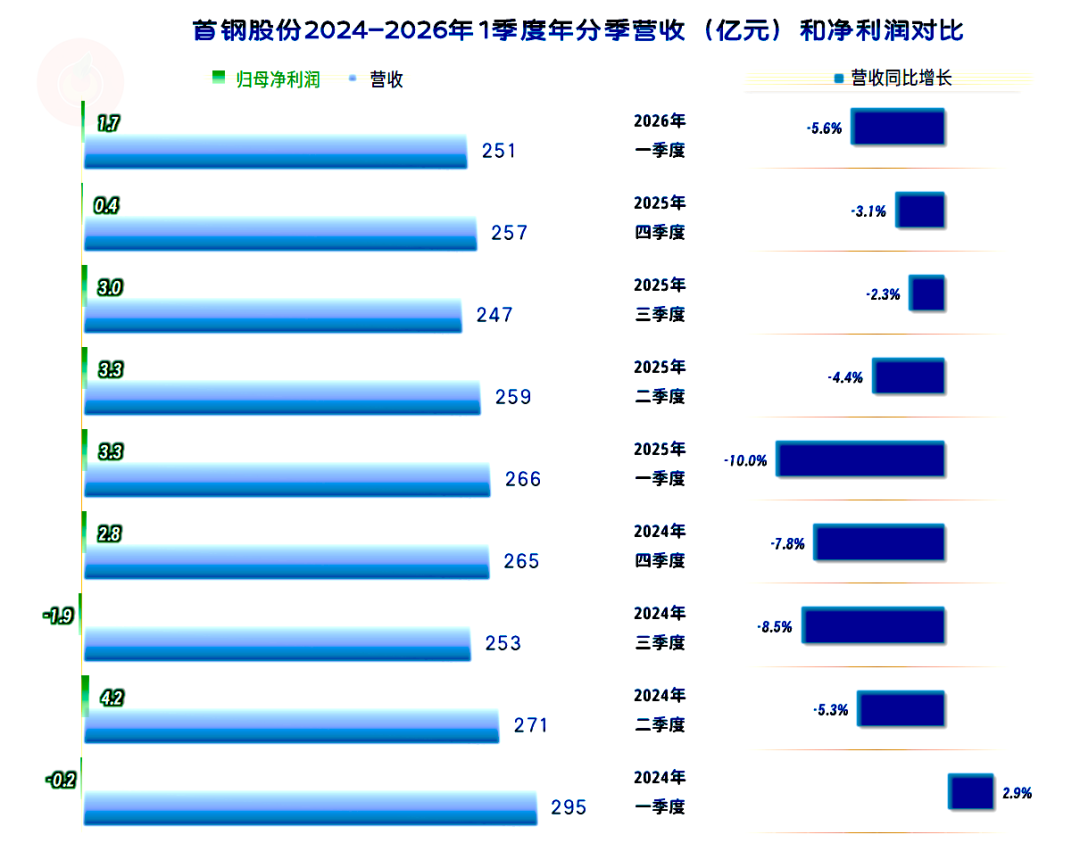

分季度来看,营收的同比下跌已经持续了八个季度,最近四个季度的跌幅较低,平均不足5%。极有可能在2026年二季度,也就是进入第二轮螺旋下跌时,再次收窄跌幅,甚至可能会企稳或反弹。

最近九个季度中,只有两个季度亏损,最近六个季度为连续盈利状态。虽然盈利额度不高,但总体上还相对平缓,只是最近两个季度的净利润确实有下滑的趋势,急需营收的企稳来重新达到平衡。

前面看到的2024年一季度和三季度的亏损,主要是主营业务就是微亏的状态。导致这一现象的主要原因是这两个季度的毛利率极低,是最近九个季度中,仅有的两个毛利率不足4%的季度。

最近六个季度的毛利率相对稳定,特别是前四个季度均超过5%。最近两个季度不足5%,但没有跌至2024年一季度和三季度的低位,也没有出现主营业务亏损。

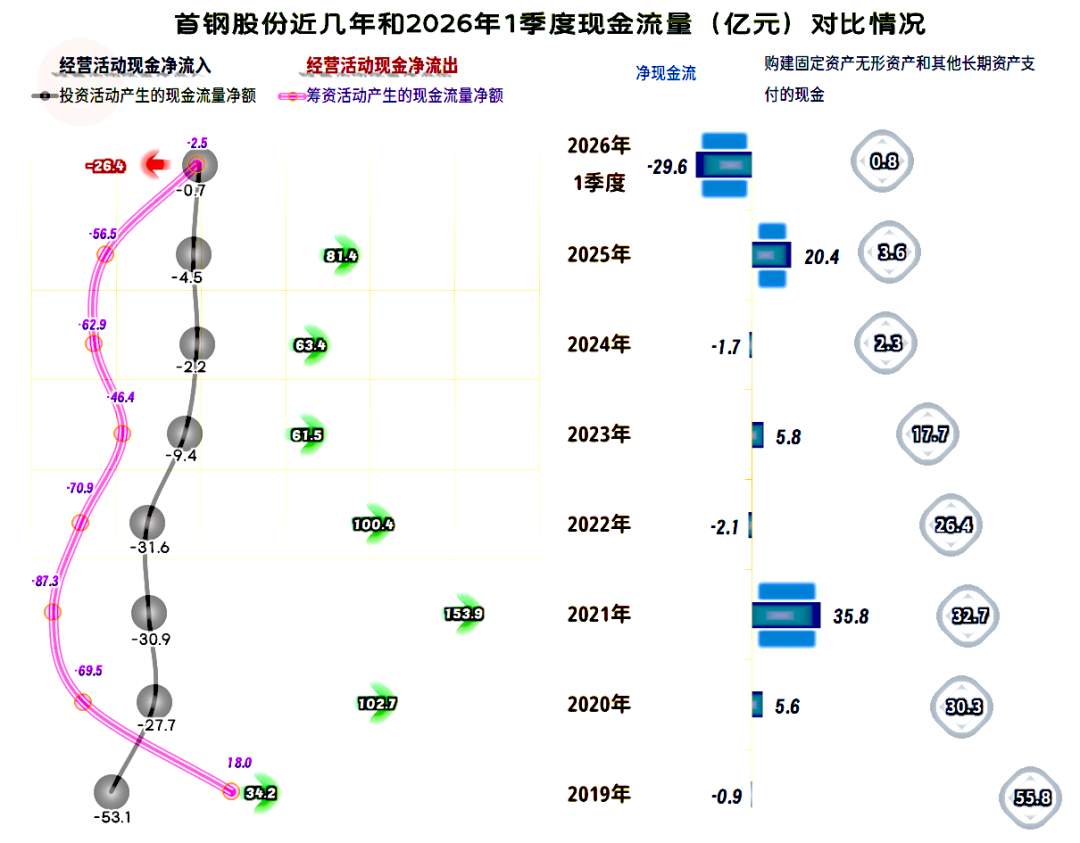

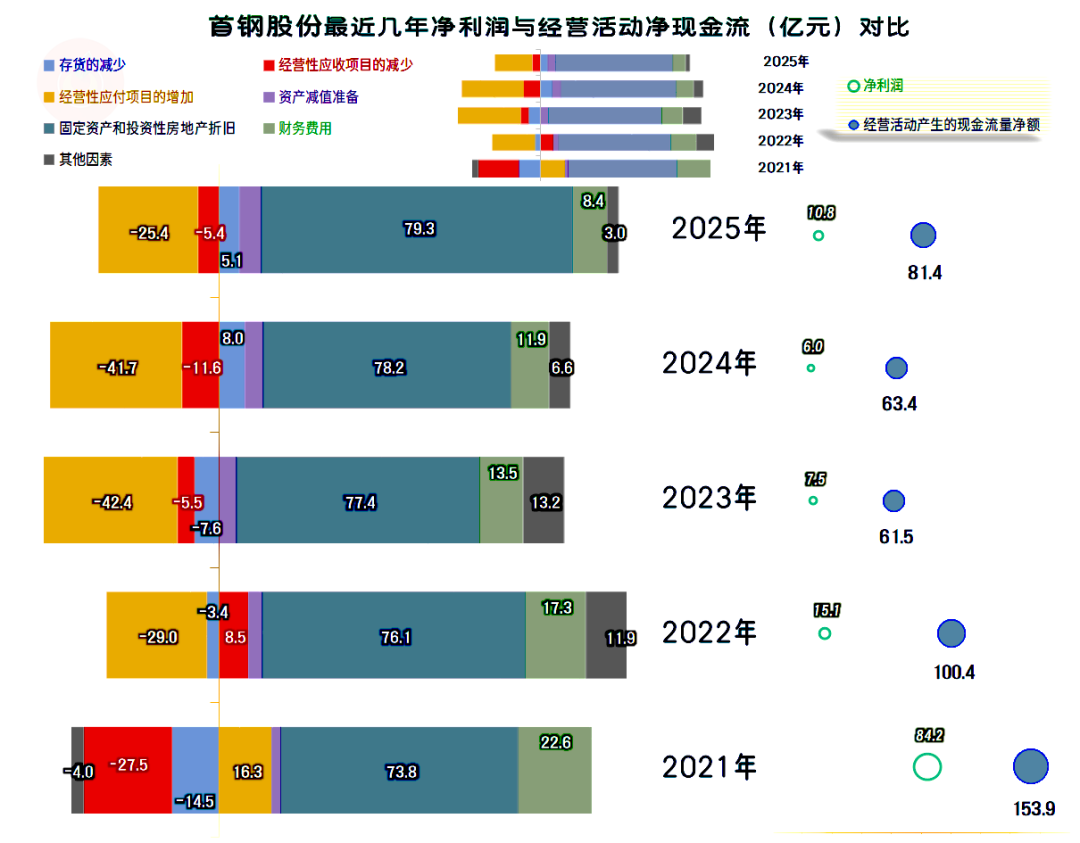

“经营活动的现金流量净额”表现良好,2022年以来也有所下滑,无法回到峰值水平,其整体表现好于营收,主要是这类重资产行业的固定资产折旧回收资金的规模比较大。

至于说2026年一季度的表现不好,其最近四年的一季度均是如此,后续季度和全年的表现,应该会有所不同。

固定资产类投资规模分几个台阶逐步下跌,2020年和2024年都是“跳水式”收缩投资,最近两年的规模不到峰值年份的一成。

首钢股份基本上停止了产能建设等扩张步伐,全力收缩和集中资源,应对现在市场需求环境变化所增加的压力。

“经营活动的现金流量净额”一直遥遥领先于净利润的主要原因,正是折旧固定资产回收资金的规模高达70-80亿元,以前投资规模大的时候,这部分还得花掉,近几年就可以把绝大多数用于去杠杆和改善资产负债结构了。

从2022年以来,应付项目下降都在持续消耗现金,这是以前占用供应链资金过度的归位,首钢股份有能力来解决这些需求,就是良性的模式;部分同行之所以表现得相当困难,正是因为资本性支出的规模在惯性下一时降不下来,无法持续应对市场下行带来的影响。

应收项目的影响相对较小,存货的影响也不大,这和这两项资产的规模没有应付项目高有关,这个我们后面还要再看。

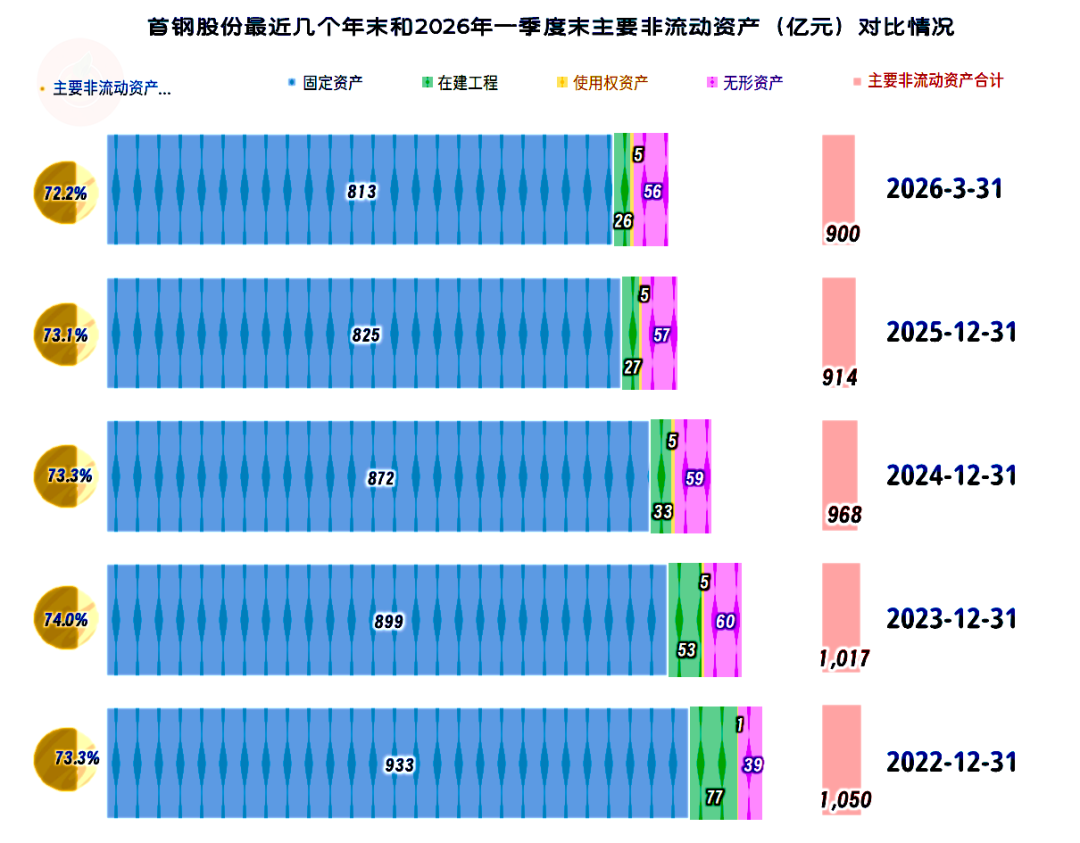

“经营性长期资产”和固定资产均在持续大幅下降,旧资产在维护保养良好的情况下,并不影响真实产能;万一市场需求大幅反弹,也不会明显丧失赚钱的机会。

何况,在现在的需求环境下,钢铁市场在短期内大幅反弹的可能性并不大。

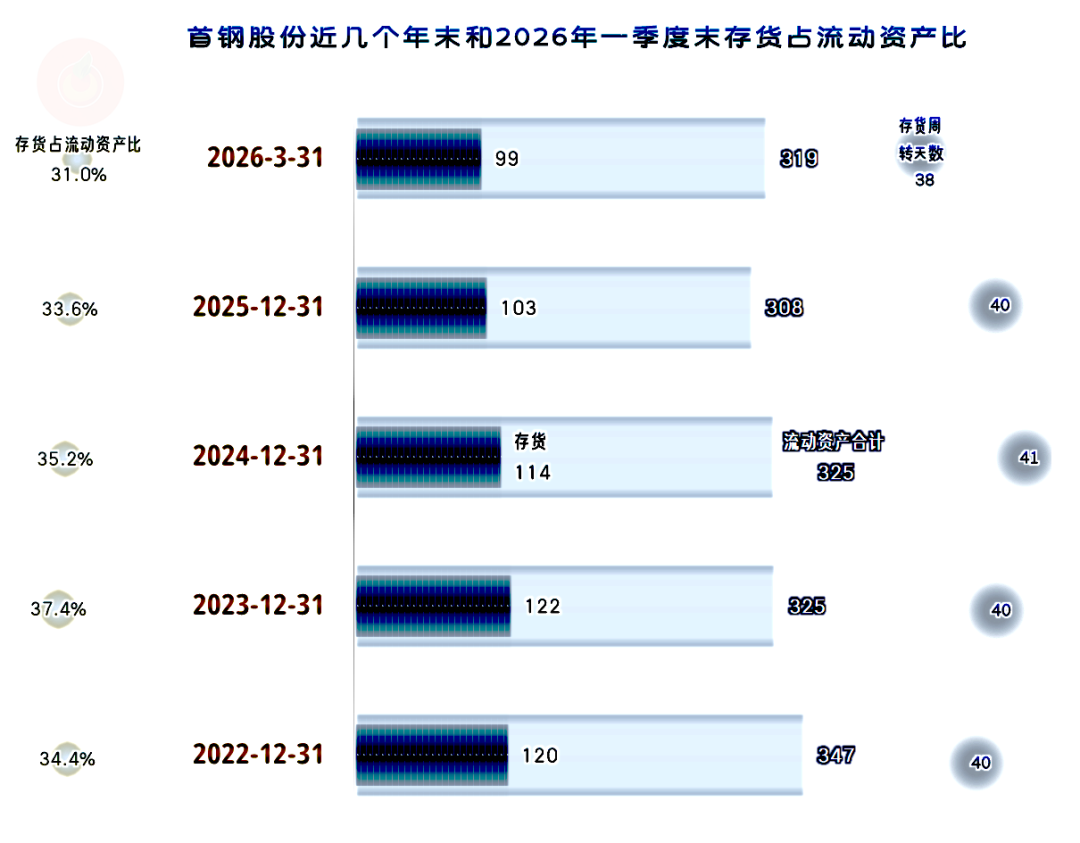

存货的规模从2024年末以来才开始下降,此时已经是营收连续下跌的第三年。也就是说,首钢股份这种在本轮行业下行中,应对做得最好的企业之一,从收集市场信息后,开始反应,采取措施,最终到取得产销协同的效果,也要三年时间。

2025年末和2026年一季度末的存货规模均在下降,存货周转天数也有所改善。

此时,如果市场需求马上大幅反弹,足以影响企业对未来产能建设等判断,又需要企业来转换方向。前面已经看到了,转换一次差不多需要三年,而这三年极有可能,需求又掉头了。大幅波动,来回拉扯的市场环境,就会对反应周期偏长的行业和企业造成严重影响。

哪种情况下会出现这种大幅波动、来回拉扯呢?一种情况可能是,国际市场的需求增长,但被关税等干预政策打断了。

另一种情况可能是,国内通过加大基建投资等政策措施,用以力保钢铁和水泥等行业的需求。试了一段时间后,效果不好,政策又被迫终止。

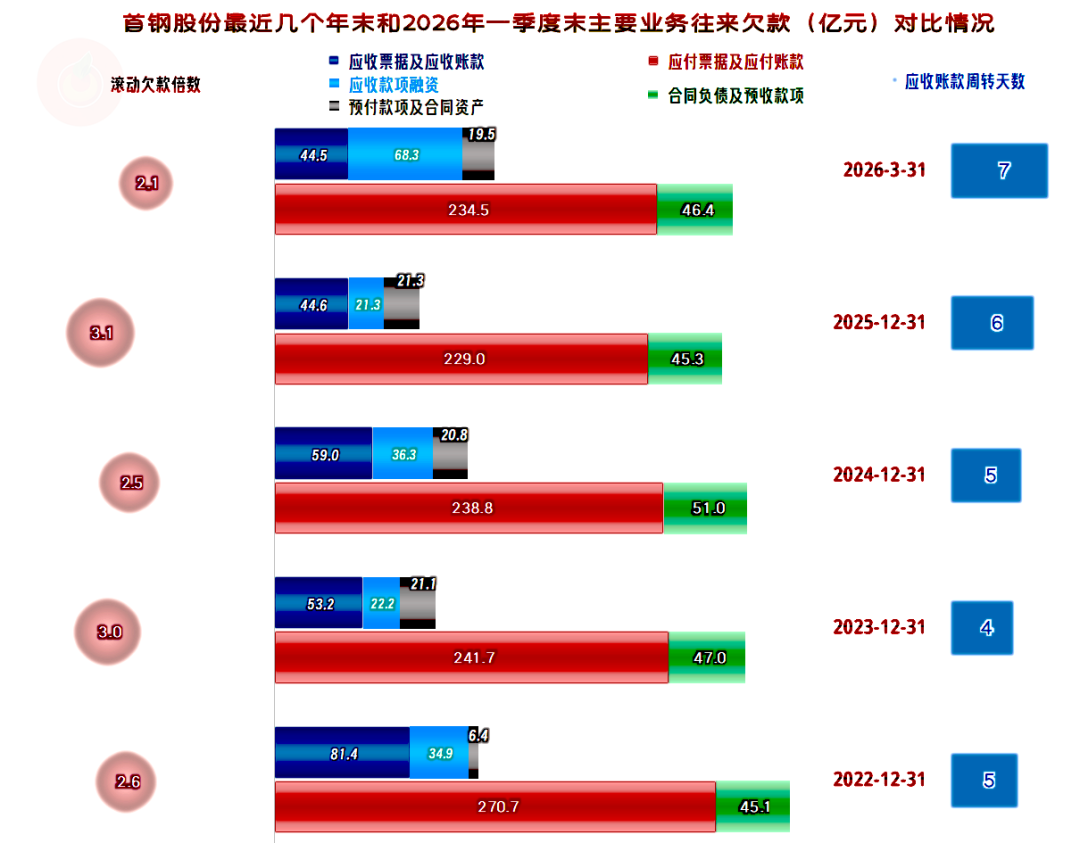

“应付票据及应付账款”近几个年末都在下降,伴随着预收性质的“合同负债”的波动,就造成了前面看到的,对经营活动现金流的较大影响。

“应收票据及应收账款”总体上也有所下降,由于其规模并不算大,应收账款周转天数虽然有所增长,但也是极短的水平。这方面占用的资金就不多,回收资金当然也就有限了。

2026年一季度的“经营活动的现金流量净额”表现不好的主要原因,是预付性质的款项大幅增长,结合着其预收性质的款项也有所回升,真有可能就是2026年二季度营收止跌企稳的重要信号。

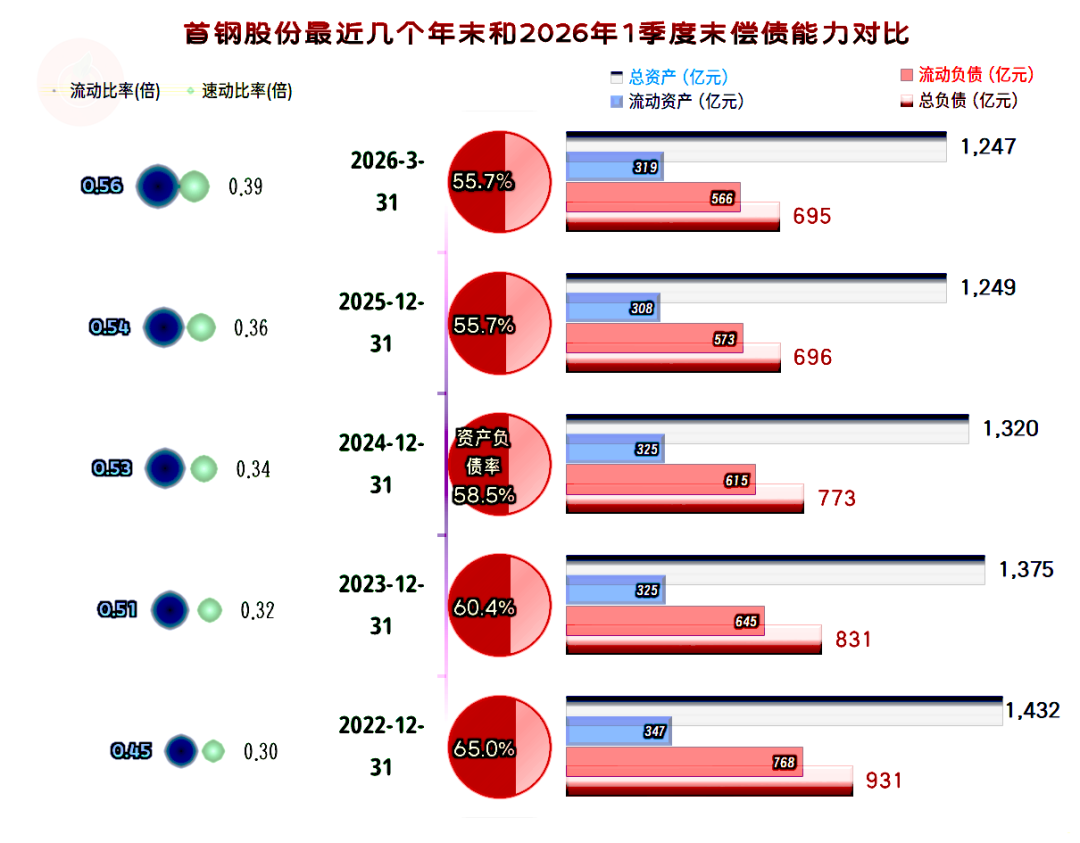

首钢股份的资产负债率并不算高,通过盈利和持续缩表,还在明显改善长期偿债能力,其偿债水平在同行中是优秀级的那一批。

短期偿债能力也略有提升,看起来似乎并不算高,但这并不会存在明显的问题。

首先是首钢股份通过折旧回收资金等,创造经营活动现金流的能力极强。其次是其主要欠款的一半在供应链上,这些是可以滚动支付的。

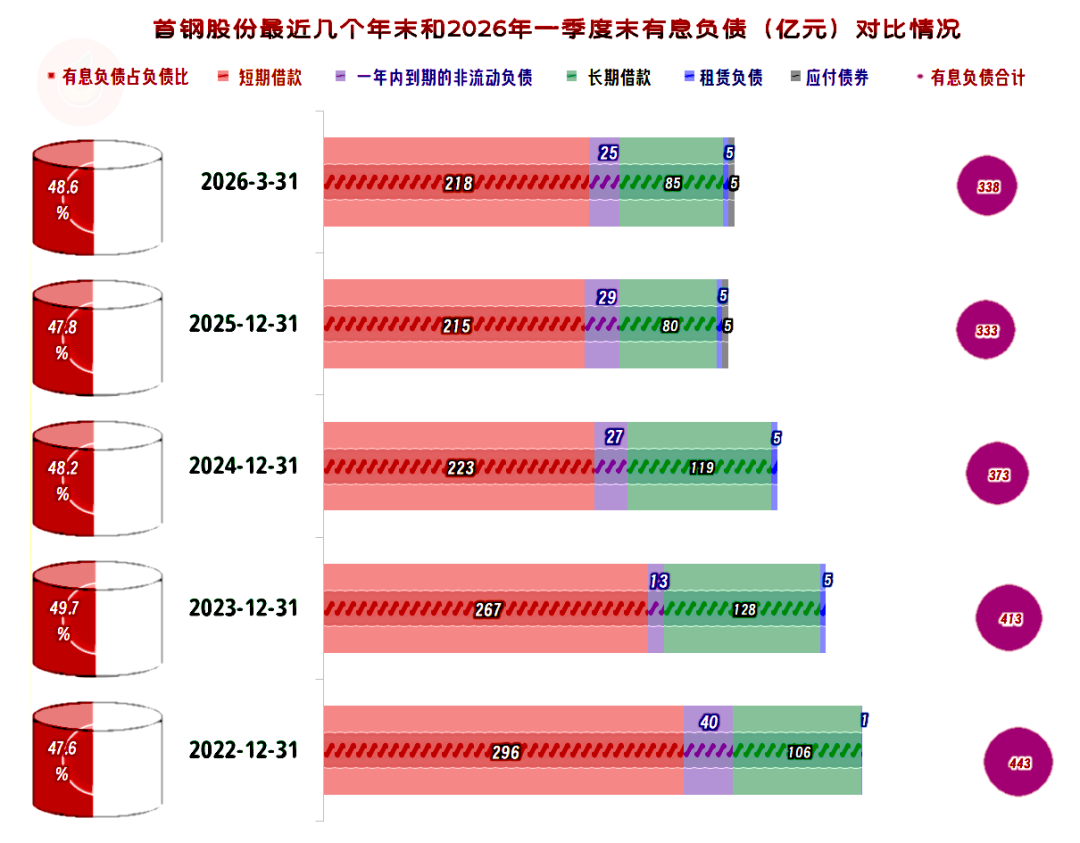

首钢股份已经持续多年主动降低有息负债,几年时间降低了100多亿元。这既降低了刚性偿债压力,还可以配合利率下降,大幅压缩财务费用来稳定下降的盈利水平。

以前赚钱的时候,财务费用不是太大的负担,现在情况变化了,很多通过高杠杆发展的重资产企业,已经压力山大了。

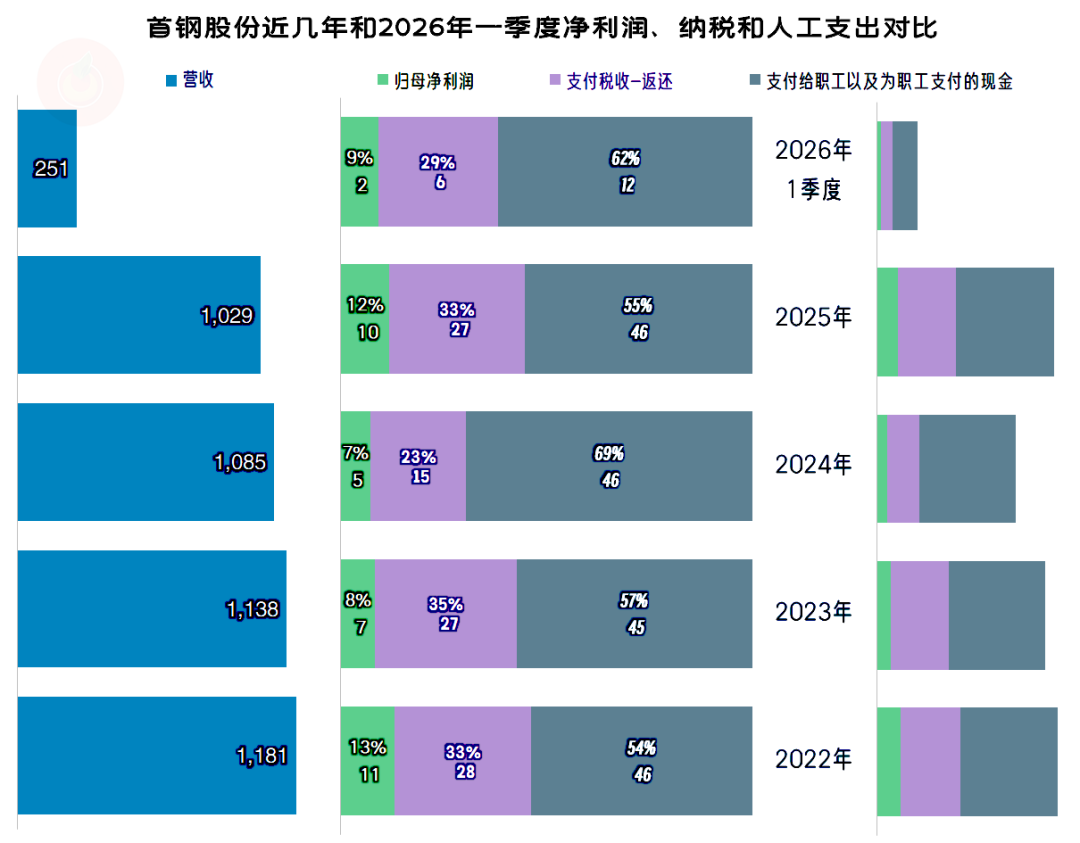

我们当然要看一下分配关系,最近几年的净利润占比已经降至10%左右,部分期间更低。税收的占比平均在三成左右,而且相对稳定。这是由增值税的特性决定的,当企业固定资产的投资规模下降之后,可用于抵扣进项税额的设备类采购量下降,其比例一般都会上升。

两年前,我们看了首钢股份2023年年报和2024年一季报后,对其后续表现并不特别看好。

两年过去了,首钢股份竟然在市场持续下行中,稳住了形势,调整为可以持续运营的状态。从净资产收益率等指标来看,这当然还算不上优质项目,但至少短期内,是不需要外力介入来帮助其去包袱的。

VIP复盘网

VIP复盘网