老板电器:

受益以旧换新政策,市场优势重回龙头

摘要

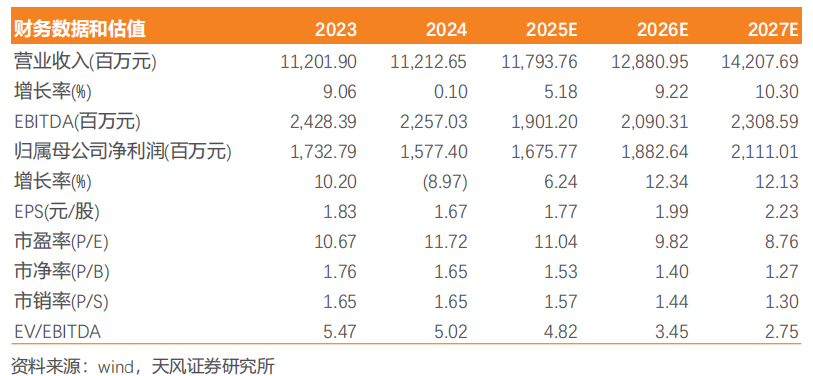

事件:2024年公司实现营业收入112.1亿元,同比 0.10%;归母净利润15.8亿元,同比-8.97%;扣非归母净利润14.6亿元,同比-8.08%。其中,24Q4公司实现营业收入38.2亿元,同比 16.78%;归母净利润3.8亿元,同比 4.28%;扣非归母净利润3.8亿元,同比 26.93%。25Q1公司实现营业收入20.8亿元,同比-7.20%;归母净利润3.4亿元,同比-14.66%;扣非归母净利润3.1亿元,同比-11.13%。分红方面,拟向全体股东每10股派发现金红利5元(含税),共计拟派发现金股利4.7亿元,24年现金分红总额9.4亿元,对应分红比例59.9%。公司发布25年股票期权激励计划(草案),拟授予的股票期权608万份(占总股本的0.64%),授予股票期权的行权价格17.58元/份,激励对象人数总数372人。解锁目标25/26/27年净资产收益率不低于13%或以2024年营业收入为基数,营业收入增长率不低于同行业均值。

点评:

充分受益以旧换新,线下渠道表现亮眼。受换新周期与国家补贴政策的双向利好,24年国内烟灶品类稳中有增,品需品类显著增长,尤其是8、9月份政策落地以来厨电需求改善。同样,公司24Q4收入修复明显、产品结构显著优化,其高端厨电定位充分受益补贴背景下消费者对于高价高质产品的偏好。分渠道看,公司2024年代销渠道收入同比 21%,经销渠道收入同比-19%,直营渠道收入同比-3%,工程渠道收入同比-19%。分品类看,公司2024年油烟机收入同比 3%,燃气灶收入同比 4%,一体机收入同比 2%,洗碗机收入同比 4%。

毛利率边际改善,静待销售费用落地生效。2024年公司整体毛利率49.7%,同比-1.0pcts,但下半年毛利率已同比转正,我们预计政策带动的产品结构升级有所贡献;费用端,24年公司销售/管理/研发/财务费用率分别为27.5%/4.5%/3.7%/-1.6%,同比 0.7/ 0.3/ 0.2/ 0.1pcts;综合影响下,公司2024年实现归母净利率14.1%,同比-1.4pcts。25Q1公司整体毛利率52.7%,同比 2.1pcts,整体趋势向好;费用端,25Q1销售/管理/研发/财务费用率分别为30.7%/4.7%/3.0%/-1.7%,同比 3.9/ 0.4/-0.1/ 0.7pcts,销售费用高企影响盈利,后续有望逐渐落地生效助力市场开拓;最终25Q1实现归母净利率16.4%,同比-1.4pcts。

投资建议:公司传统烟灶龙头地位稳固,渠道与品牌力优势显著;洗碗机等品类长期渗透空间广阔,名气子品牌、ROKI数字厨电等逐步贡献收入增量。我们看好公司优质出众的经营能力,预计25-27年归母净利润为16.8/18.9/21.1亿元(25-26年前值18.0/19.8亿元,考虑Q1收入利润同比下滑,下调全年预期),当前市值对应市盈率11.0x/9.8x/8.8x,维持“买入”评级。

风险提示:集成灶等新品类销售、拓店进度不及预期;原材料价格上涨的风险;房地产市场波动的风险;市场竞争加剧的风险。

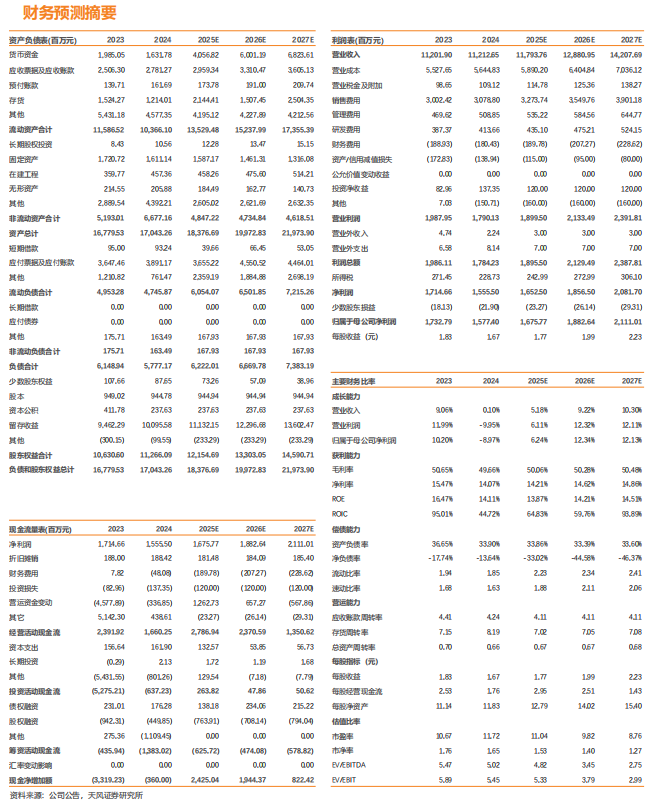

财务预测摘要

分析师声明

本报告署名分析师在此声明:我们具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,本报告所表述的所有观点均准确地反映了我们对标的证券和发行人的个人看法。我们所得报酬的任何部分不曾与,不与,也将不会与本报告中的具体投资建议或观点有直接或间接联系。

一般声明

除非另有规定,本报告中的所有材料版权均属天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)及其附属机构(以下统称“天风证券”)。未经天风证券事先书面授权,不得以任何方式修改、发送或者复制本报告及其所包含的材料、内容。所有本报告中使用的商标、服务标识及标记均为天风证券的商标、服务标识及标记。

本报告是机密的,仅供我们的客户使用,天风证券不因收件人收到本报告而视其为天风证券的客户。本报告中的信息均来源于我们认为可靠的已公开资料,但天风证券对这些信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供客户参考,不构成所述证券买卖的出价或征价邀请或要约。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果,天风证券及/或其关联人员均不承担任何法律责任。

本报告所载的意见、评估及预测仅为本报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。过往的表现亦不应作为日后表现的预示和担保。在不同时期,天风证券可能会发出与本报告所载意见、评估及预测不一致的研究报告。

天风证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。天风证券没有将此意见及建议向报告所有接收者进行更新的义务。天风证券的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

特别声明

在法律许可的情况下,天风证券可能会持有本报告中提及公司所发行的证券并进行交易,也可能为这些公司提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。因此,投资者应当考虑到天风证券及/或其相关人员可能存在影响本报告观点客观性的潜在利益冲突,投资者请勿将本报告视为投资或其他决定的唯一参考依据。

投资评级声明

天风证券研究

请务必阅读正文之后的信息披露和免责申明

证券研究报告

《老板电器:受益以旧换新政策,市场优势重回龙头》

对外发布时间

2025年4月30日

报告发布机构

天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师

孙 谦 SAC 执业证书编号: S1110521050004

电子邮箱:sunqiana@tfzq.com

宗 艳 SAC 执业证书编号: S1110522070002

电子邮箱:zongyan@tfzq.com

赵嘉宁 SAC 执业证书编号: S1110524070003

电子邮箱:zhaojianing@tfzq.com

VIP复盘网

VIP复盘网