华帝股份:

新零售渠道高增,Q1毛利率迎来改善

摘要

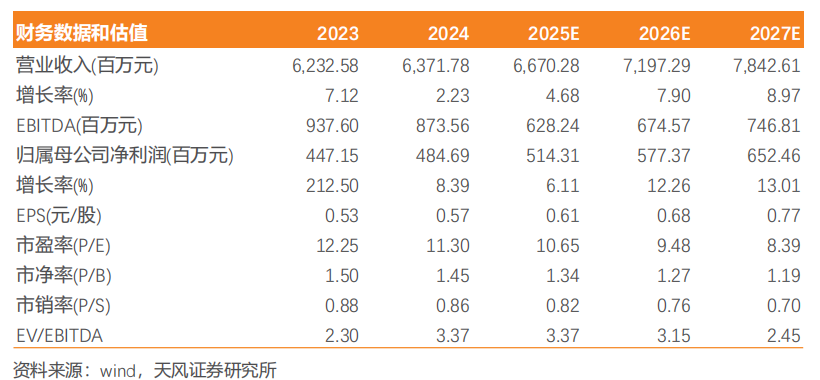

事件:24年公司实现营业收入63.7亿元,同比 2.2%;归母净利润4.8亿元,同比 8.4%;扣非归母净利润4.6亿元,同比 11.7%。其中,24Q4公司实现营业收入18.0亿元,同比-0.3%;归母净利润0.8亿元,同比-7.6%;扣非归母净利润0.7亿元,同比 9.9%。25Q1公司实现营业收入12.6亿元,同比-8.80%;归母净利润1.1亿元,同比-14.33%;扣非归母净利润1.0亿元,同比-14.92%。分红方面,公司拟每10股派发现金红利3元(含税),共计派发现金红利2.5亿元,占24年归母净利润比例51%。同时发布25-27年股东回报规划,每年以现金方式分配的利润不低于当年实现可分配利润的10%,且任意三个连续年度内以现金方式累计分配利润不少于该三年实现的年均可供分配利润的30%。

点评:

优势品类稳健增长,新零售&海外渠道贡献增量。受换新周期与国家补贴政策的双向利好,24年国内烟灶品类稳中有增,品需品类显著增长,而集成品类短期承压。据奥维云网推总数据,24年油烟机市场零售额/零售量分别同比 14.9%/ 10.5%,燃气灶市场零售额/零售量分别同比 15.7%/ 15.2%,品需厨电(含洗碗机、消毒柜、嵌入式微蒸烤、净水器)零售额同比 16.4%(9-12月同比增速均超20%),集成灶市场零售额同比下滑30.6%。公司24年表现看:1)分品类,24年烟机/灶具/热水器收入yoy 7%/ 5%/ 10%;洗碗机/消毒柜/蒸烤一体机/净水器收入yoy-37%/-15%/ 6%/-20%;集成灶/集成烹饪中心收入yoy-16%/-9%。2)分渠道,24年线下渠道31亿元/yoy 11%(其中新零售营收13亿元/yoy 30%);线上渠道21亿元/yoy-6%;工程渠道3亿元/yoy-40%;海外渠道8亿元/yoy 20%。

Q1毛利率&费用率迎来改善。24年公司毛利率40.7%,同比-0.4pct,预计主要因低毛利率的海外等渠道增长较快等因素导致。费用端,24年销售/管理/研发/财务费用率分别为24.9%/4.6%/4.1%/ -0.3%,分别同比 1.2/ 0.1/ 0.2/-0.1pct。因减值类科目收窄,公司24年归母净利率同比 0.4pct至7.6%。25Q1公司毛利率为42.1%,同比 0.2pct;费用端,25Q1销售/管理/研发/财务费用率23.5%/4.8%/ 4.8%/-0.2%,分别同比-0.6/ 0.1/ 0.1/ 0.1pct,综合费用率同比优化约0.3pct。受减值类科目影响最终归母净利率同比-0.5pct至8.4%。

投资建议:公司注重品牌形象升级和渠道管理能力提升,各渠道产品不断推新形成竞争力,我们看好公司在理顺渠道和加强治理的过程中修炼内功,在多品类和多品牌矩阵中持续发掘增长潜力,在渠道扁平化、产品高端化和生产智能化过程中实现更优质的盈利。预计25-27年归母净利润5.1/5.8/6.5亿元(25-26年前值6.2/7.1亿元,考虑25Q1收入下滑下调全年收入预期),对应25-27年市盈率分别为10.7x/9.5x/8.4x,维持“买入”评级。

风险提示:原材料价格上涨的风险;房地产市场波动的风险;市场竞争加剧的风险;新品需求不及预期的风险。

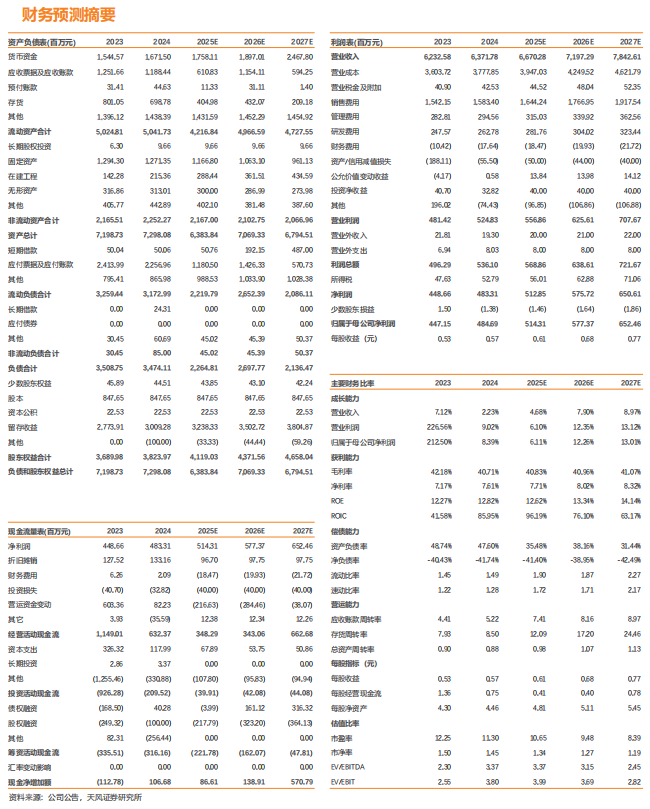

财务预测摘要

分析师声明

本报告署名分析师在此声明:我们具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,本报告所表述的所有观点均准确地反映了我们对标的证券和发行人的个人看法。我们所得报酬的任何部分不曾与,不与,也将不会与本报告中的具体投资建议或观点有直接或间接联系。

一般声明

除非另有规定,本报告中的所有材料版权均属天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)及其附属机构(以下统称“天风证券”)。未经天风证券事先书面授权,不得以任何方式修改、发送或者复制本报告及其所包含的材料、内容。所有本报告中使用的商标、服务标识及标记均为天风证券的商标、服务标识及标记。

本报告是机密的,仅供我们的客户使用,天风证券不因收件人收到本报告而视其为天风证券的客户。本报告中的信息均来源于我们认为可靠的已公开资料,但天风证券对这些信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供客户参考,不构成所述证券买卖的出价或征价邀请或要约。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果,天风证券及/或其关联人员均不承担任何法律责任。

本报告所载的意见、评估及预测仅为本报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。过往的表现亦不应作为日后表现的预示和担保。在不同时期,天风证券可能会发出与本报告所载意见、评估及预测不一致的研究报告。

天风证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。天风证券没有将此意见及建议向报告所有接收者进行更新的义务。天风证券的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

特别声明

在法律许可的情况下,天风证券可能会持有本报告中提及公司所发行的证券并进行交易,也可能为这些公司提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。因此,投资者应当考虑到天风证券及/或其相关人员可能存在影响本报告观点客观性的潜在利益冲突,投资者请勿将本报告视为投资或其他决定的唯一参考依据。

投资评级声明

天风证券研究

请务必阅读正文之后的信息披露和免责申明

证券研究报告

《华帝股份:新零售渠道高增,Q1毛利率迎来改善》

对外发布时间

2025年4月29日

报告发布机构

天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师

孙 谦 SAC 执业证书编号: S1110521050004

电子邮箱:sunqiana@tfzq.com

宗 艳 SAC 执业证书编号: S1110522070002

电子邮箱:zongyan@tfzq.com

赵嘉宁 SAC 执业证书编号: S1110524070003

电子邮箱:zhaojianing@tfzq.com

VIP复盘网

VIP复盘网