01

资本助力

产业加速度

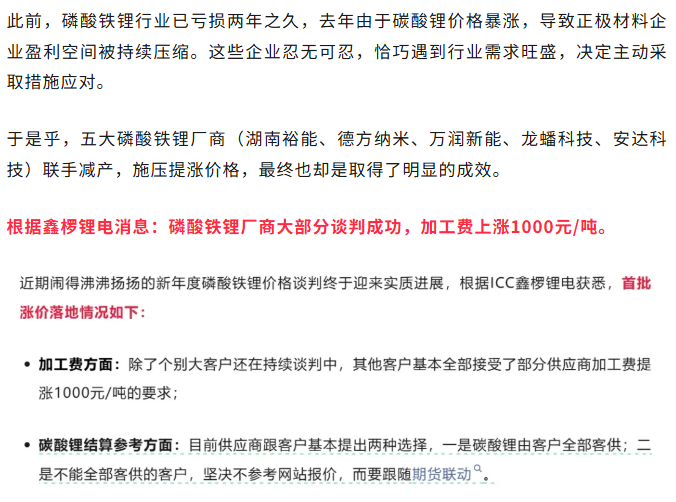

磷酸铁锂正极材料厂商,去年携手挺价。

光储笔记就多次报道。

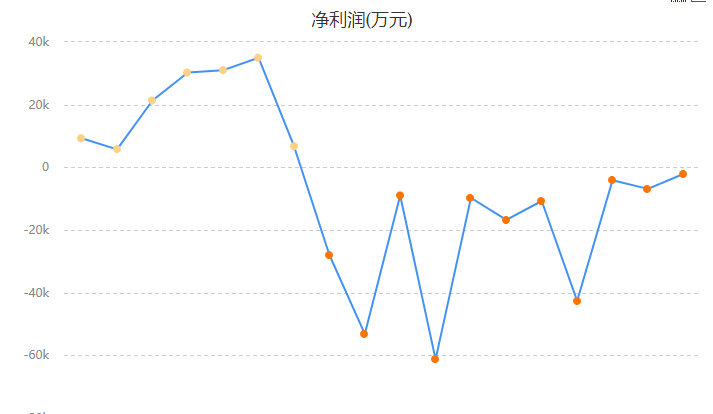

果不其然,正极材料厂商终于雨露均沾,就连盈利最弱的龙蟠科技也迎来了扭亏为盈,单季度大赚2亿多!

龙蟠科技,磷酸铁锂二线龙头企业,终于否极泰来。经过一系列资本 产业布局,加上锂电行业周期好转,在2026年第一季度实现了扭亏为盈,并赚了2个多亿。

这家公司最近还收购了澳洲锂矿,应该是第一家磷酸铁锂正极材料企业收购锂矿的企业。值得警惕的是,公司刚脱离亏损泥潭,便迫不及待启动激进的资本扩张。此次澳洲锂矿收购,表面是 1485 万澳元的 “小额” 矿权收购,背后却是超 2 亿美元的后续投入、2-3 年的建设周期,以及 7500 万美元预付款锁定 10 年锂原料供应的沉重资金压力。对于一家 2025 年仍亏损、资产负债率高达 79.24%、现金流长期承压的企业而言,如此 “大手笔” 的资源布局,无疑是一种豪赌。

豪赌碳酸锂价格未来仍然维持高位。

不过,行业景气周期之际,气势出来了。

02

规模优势下的血腥账

磷酸铁锂产业链正迎来疯狂扩张。

1月13日晚,容百科技发布公告称,公司与宁德时代签署《磷酸铁锂正极材料采购合作协议》。公司将为宁德时代供应磷酸铁锂正极材料预计305万吨,协议总销售金额超1200亿元。

截至去年9月底,湖南裕能现有磷酸盐正极材料产能达103.3万吨,定增扩产计划新增产能合计49.5万吨,其中部分产能已提前投产。

近期,万华计划实施三个磷酸铁锂项目,分别为万华化学莱州年产65万吨磷酸铁锂项目、位于海阳的万华化学绿电产业园二期年产20万吨磷酸铁锂项目、万华化学绿电产业园三期年产20万吨磷酸铁锂项目,合计产能高达105万吨。如果上述产能落地,意味着万华将拥有130万吨磷酸铁锂产能。

……

可见磷酸铁锂正极材料行业正迎来一波加速扩产潮。

龙蟠科技就是这个扩产潮中最亮的仔之一。

江苏金坛 24 万吨高压实磷酸铁锂项目;四川遂宁项目(三期产能上调),三期产能由 6.25 万吨 → 10 万吨 / 年;山东、湖北 19.5 万吨高性能项目(定增募投);印尼工厂一期3万吨(已投产),二期9万吨,三期在规划中……

这相当于产能翻了几番。

为什么要扩张产能?

高负债需要高规模,如今龙蟠科技资产负债率高达80%,货币资金只有35亿。通过扩大规模,可以更好地融资,保证公司现金流。此外通过做大规模,对上下游也有更大的话语权。

公司应付账款和票据规模为20亿大于应收规模的17亿,表明扩张产能有利于现金流,扩大话语权。否则公司资金链容易断。

而下游电芯厂也是比较强势,把握规模优势才能获得更大的话语权,并进一步摊薄研发成本和过高的公司三费。

某种意义上来说,龙蟠科技属于跨界并购进入锂电行业,管理还跟不上,所以就更需要规模不断削弱自己的劣势,从融资解决自己的资金链矛盾。

这就是最基本的逻辑。

当然,这种扩张—融资—扩张——融资的模式,只有在顺风局面的时候才玩的转。

显然,始于去年的新的锂电需求爆发,给了龙蟠科技喘息机会。否则,血亏三年的龙蟠,当年的并购真的不知如何收场了。

尚且不知道今年一季度的利润,多少虚实相生。

毕竟资本狂欢,做局者当迷。一半醉,一半清醒。

03

资本掮客与产业共舞下

图穷匕见

龙蟠科技最近资本棋局不断,其实早在其推出员工持股计划时,光储笔记就分析此举可能意味着龙蟠科技市值管理和资本整合的开端。

如今一语成箴。

近期,更是一季报利润转正,快接近历史最好的时期。另一方面则是释放收购锂矿资产。

一则是买西澳皮尔巴拉的锂矿勘探租约及相关资产,一则是入股了Manna锂矿项目,并绑了个长协

在外行人看来,这是战略资源整合,从下游向上游的扩张。但在内行人眼里,明眼就知道,这是一套资本市值管理的方案路线图。

醉翁之意不在酒,在乎资本市场。

拔高股价定增融资,收购炙手可热的资产,继续夯实预期,甚至连利润都有可能被“指导”。

火热的资本下,火热的产业,迫切的企业家需求,三者共舞,共创了龙蟠科技虎跃龙盘的盛况。

只不过是昙花一现,还是梦开始的地方,不得而知了。

一旦产业周期向下,这种靠外延并购和疯狂扩张产能,而内部管理和成本控制又不如竞争对手的企业,极容易遇到危机。

所以龙蟠的扩张并不是自己有多强大,有多任性,本质来说是对未来的焦虑,对战略的焦虑,只有用冲冲冲化解自身的疲惫而已。

终于图穷匕见之日,只不过当前且歌且舞吧。

VIP复盘网

VIP复盘网