存储每轮强上行周期基本均由需求带动,本轮周期上行主要系AI服务器、多模态应用等需求爆发。尽管供给侧减产或原厂主动调价可能带动存储价格短期提升,但基本上存储行业每轮强上行周期均由下游提升推动;从存储原厂营收来看,存储行业自2010年至今经历了三个完整的上行和下行周期。2012-2015年,全球智能手机快速普及带动换机潮;2016-2017年,手机内存迭代升级,例如从LPDDR3至LPDDR4,同时比特币矿机需求火热;本轮行业价格周期最早于3月开始并于25Q3全面开启,存储原厂等经过去库存和控产能周期之后,伴随下游AI服务器、多模态应用、存储技术迭代创新等需求爆发,行业供需缺口持续扩大,价格进入加速上行通道。自2025年3月以来利基DRAM产品价格上升之后,进入25Q2-25Q3以来NAND Flash、DDR5等产品价格涨幅扩大。

AI时代下存储需求激增,原厂控产能背景下价格上涨趋势有望延续。1)需求侧:AI时代下数据量级加速增长,存储需求核心驱动力从手机、互联网厂商等转变为生成式AI,闪迪预计数据中心对存储的需求有望从2020年的600EB增至2028年的2.4ZB;Sora2模型发布,采用最新的深度学习,单10秒4K视频可消耗近100MB存储空间,较文本的KB级存储需求提升数百甚至数千倍;根据闪迪预估,2026年全球NAND Flash位元需求有望增长超200EB,AI推理对热数据、温数据、冷数据存储需求均有提升,同时将加快数据中心中SSD对HDD的替代效应;2)技术侧:存储原厂HBM4产品将在2026年批量出货,美光等2026年HBM产能售罄;华邦电布局CUBE、兆易等布局3D DRAM近存方案,以满足端侧创新趋势;凯侠等采用存储CBA架构,将存储单元和CMOS电路分开制造并键合,以提升各自性能;闪迪提出基于NAND堆叠架构的HBF方案,用于解决数据中心和边缘AI应用的内存墙问题,可以提升互联速度和带宽;3)供给侧:由于HBM等产品盈利能力更强,同时在目前存储上行周期内,存储原厂为了涨价和盈利持续,主动进行控产能,各家资本开支聚焦HBM等高端产品,均无明确NAND Flash的大幅扩产意愿,因此2026年NAND Flash整体资本支出仍将保持较低水平,同时新建产线到投产仍有一定时滞性,2026年新增产能或将仍无法满足需求增长;4)价格端:10月各存储型号价格加速上涨,环比涨幅从40-100%左右不等。受益于AI服务器需求增长,各家存储原厂均明确表态涨价,中国台湾和大陆部分模组厂跟进报价,整体行业加速备货;5)未来展望:不同于2024年存储原厂减产和主动提价带来的价格短暂上行,本轮存储行业周期主要系AI时代下存储需求爆发推动,同时供给侧产能开出有限,因此展望26H1甚至2026年存储行业供需缺口或将进一步扩大,价格涨势有望延续。

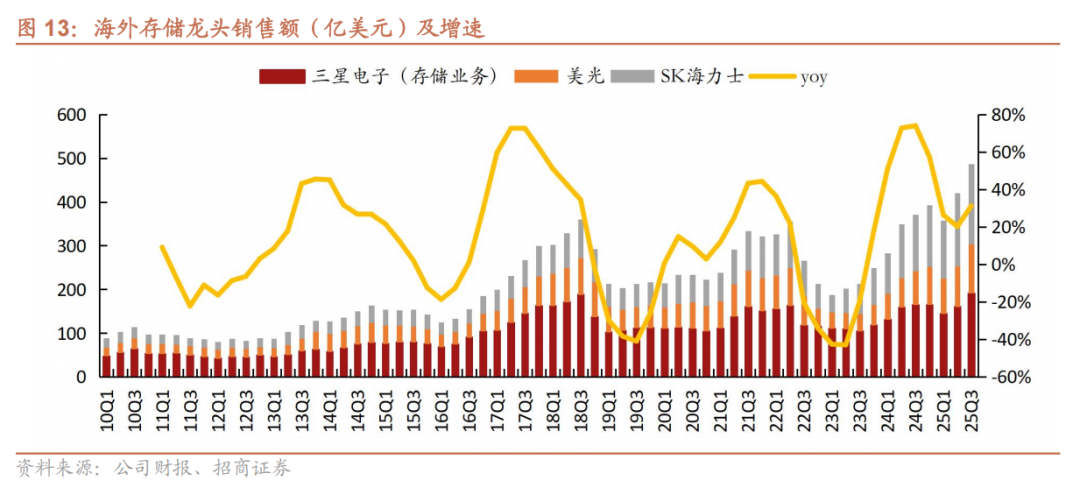

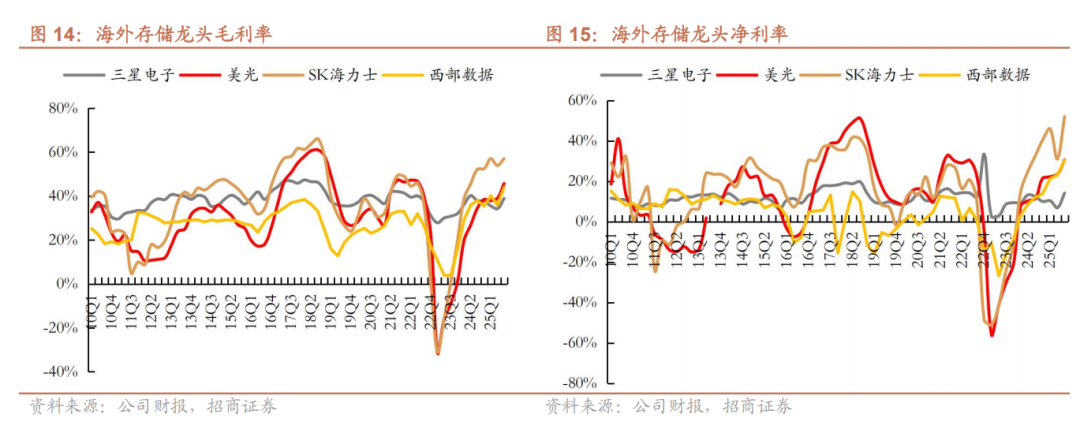

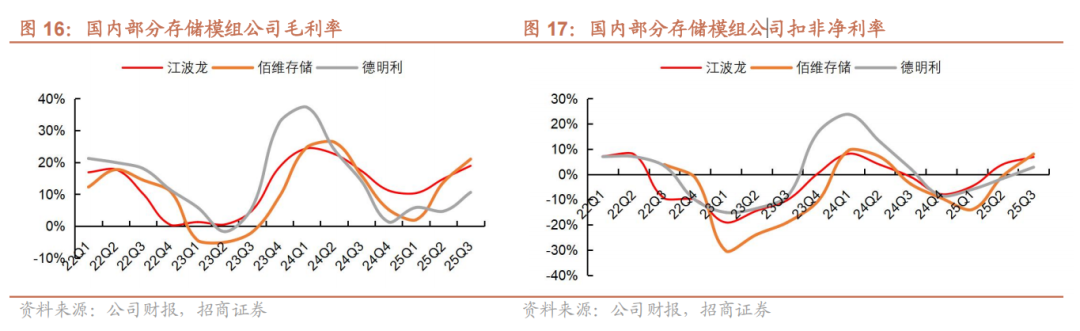

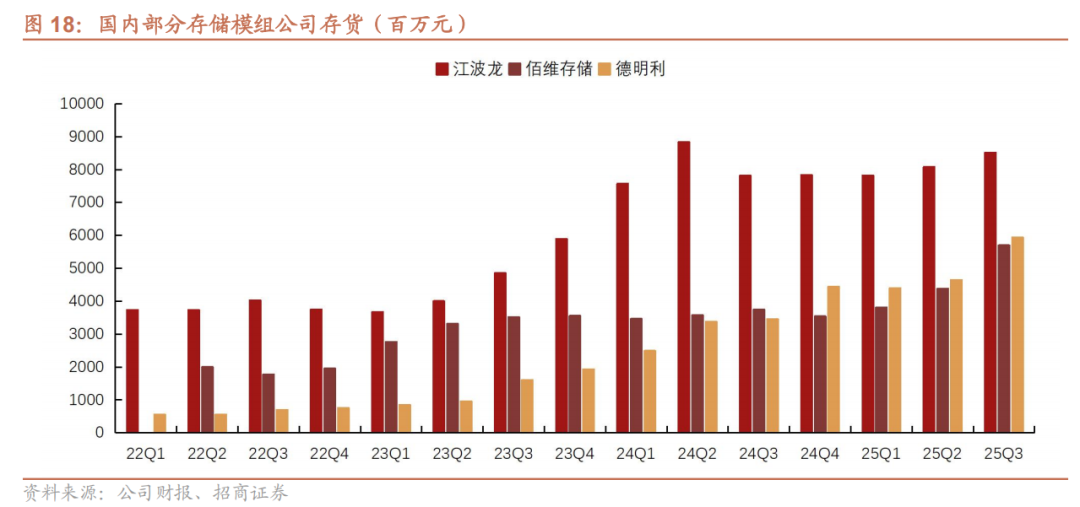

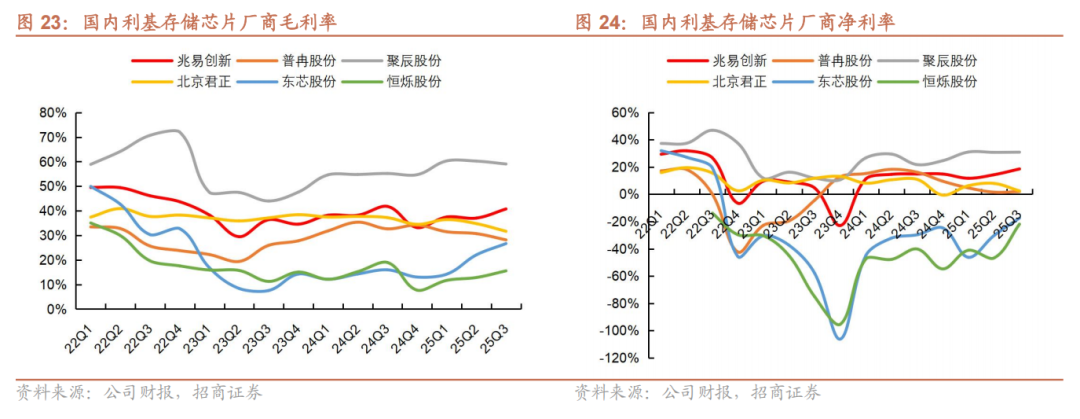

海外原厂盈利能力不断增强,国内存储模组等公司25H2利润加速释放同时加速备货节奏。海外方面,三星25Q3存储收入创历史新高,美光25Q3收入和毛利率均超指引,SK海力士25Q3收入和净利率均创历史新高,西部数据、闪迪等公司25Q3业绩超预期;国内方面,存储模组厂商25Q3毛利率和净利率均环比提升,利润环比扭亏为盈。从库存表现来看,部分模组公司在三季度增大备货力度。展望25Q4,伴随着存储模组价格持续上涨,国内模组公司利润预计加速释放;伴随利基存储芯片涨价,兆易创新等厂商在25H2持续跟进涨价,国内部分厂商如兆易、东芯、恒烁等毛利率和净利率逐季改善,东芯、恒烁等厂商亏损幅度进一步缩小。

投资建议:AI时代下多模态应用、企业级存储等需求爆发,存储厂商技术创新加速,同时供给侧原厂扩产聚焦HBM等盈利能力强的高端产品,NAND Flash产能开出有限,并加速退出利基DRAM市场,因此存储行业整体供不应求,价格加速上涨。展望2026全年,行业供需缺口或将进一步扩大,行业上行周期有望延续。建议关注1)海外存储标的如****、****、****、****、****、****、****等;2)国内****、****、****、****、****等存储模组厂商,****、****、****、****、****、****等利基存储芯片厂商,****、****、****、****等存储产业链配套厂商,****、****、****、****、****、****等存储代工和封测厂商。

风险提示:行业竞争加剧、宏观经济形势变化、存储国产替代不及预期、长江存储等受美国出口管制加剧的风险。

一、AI时代下存储需求爆发推动周期上行,供需紧张态势下价格加速上涨

我们在今年3月发布《存储行业深度报告:供需改善下NAND价格拐点趋近,高端存储和端侧创新带来增量需求》详述存储行业拐点逻辑,并在6-10月半导体月报中对存储上行趋势进行持续跟踪,进入25Q3以来存储行业全面进入加速上行周期,不同于此前供给侧减产或退出带来的价格短暂上行,本轮存储行业上行周期主要系AI时代下存储需求爆发推动,同时供给侧产能开出有限,因此行业供需缺口持续扩大,价格加速上涨。

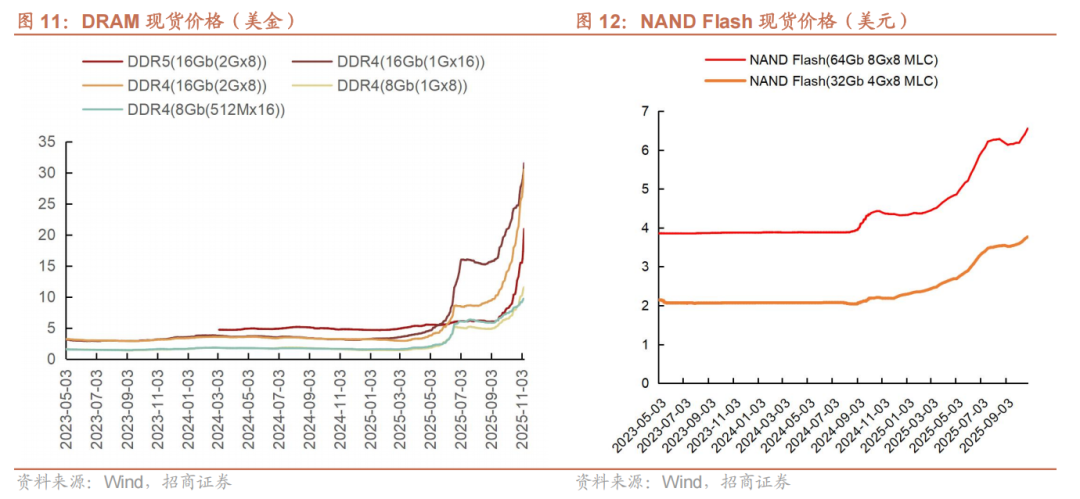

存储行业具有强周期性,AI时代下存储需求推动本轮价格周期持续上行。从存储原厂营收增速来看,自2010年至今存储行业经历了三个完整的上行和下行周期。本轮存储上行周期的特征是价格上涨持续性更强且整体涨势加速,自2025年3月以来利基DRAM产品价格上升之后,进入25Q2-25Q3以来NAND Flash、DDR5等产品价格涨幅扩大,价格有望在25Q4至26H1继续延续上涨态势。不同于2024年存储原厂减产和主动提价带来的价格短暂上行,本轮存储行业周期主要系AI时代下企业级存储等需求爆发推动,同时供给侧产能开出有限,因此展望26H1甚至2026年存储行业供需缺口有望进一步扩大。

从需求端来看,AI时代下存力需求激增,消费类产品扩容趋势明确。

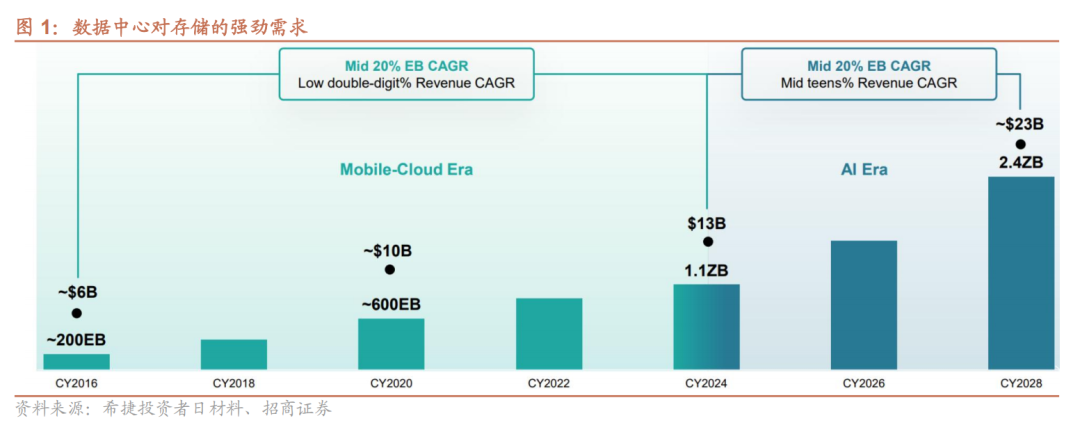

AI时代下存储需求加速增长,数据中心存储容量需求将从EB级别增至ZB级别。AI时代下数据量级加速增长,闪迪预计数据中心对存储的需求有望从2020年的600EB(1EB=1024PB)增至2028年的2.4ZB(1ZB=1024EB),存储需求核心驱动力从手机、互联网厂商等转变为生成式AI。

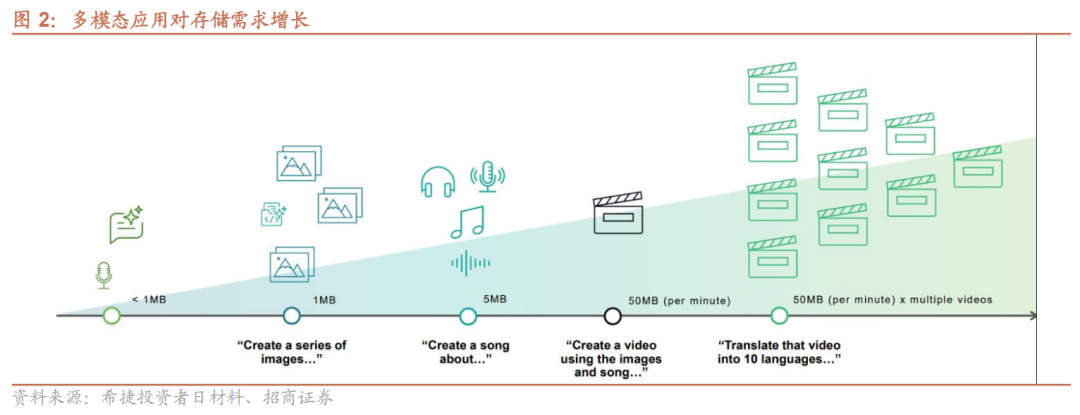

多模态应用推动存储需求增长,Sora2代表着从视频生成的"GPT-1时刻"向"GPT-3.5时刻"的巨大飞跃。Sora2采用最新的深度学习架构,能够生成高达4K分辨率的视频内容,单10秒4K视频可消耗近100MB存储空间,较文本的KB级存储需求提升数百甚至数千倍。

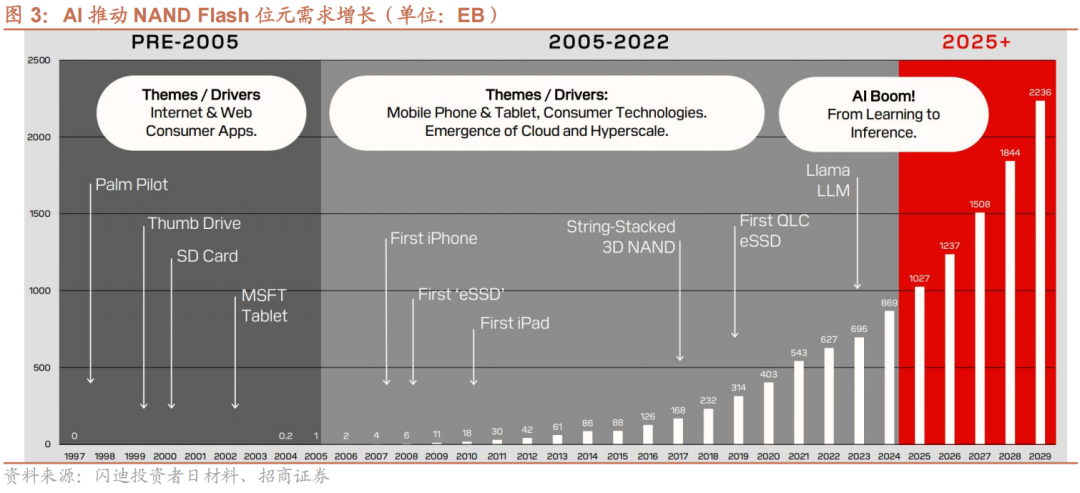

AI推理增加“冷数据”和“温数据”需求,SSD有望接力HDD成为万卡集群主流存储器。根据闪迪预估,2026年全球NAND Flash位元需求有望增长超200EB至1237EB,到2029年需求有望增至2236EB。AI推理存储需求一般分为热数据、温数据、冷数据三种,热数据一般存储在HBM或DRAM中,以满足实时推理需求;温数据一般使用SSD存储,以实现较快的读写速度;冷数据一般使用HDD,用来进行大规模数据备份。尽管HDD读写速度较慢,但相较于SSD成本低廉,因此目前万卡集群存储解决方案中,常见“40% SSD 60% HDD”的混合模式。不过考虑到AI推理工作负载涉及大量小型数据的随机读取,以及对模型参数的快速调用,从效能角度分析,SSD的IOPS(每秒读写次数)是HDD的数百甚至数千倍,其微秒级的延迟(Latency)相较HDD毫秒级延迟缩短数倍。同时SSD在运作时无需马达驱动磁盘,每TB的功耗远低于HDD。对于大型数据中心而言,改用SSD所节省的电费、冷却成本以及机柜空间,长期足以抵销其较高的初始购置成本,未来SSD有望接力HDD成为数据中心万卡集群主流存储器。

下游PC、手机等消费类产品需求呈现持续复苏态势,端侧产品扩容亦带动存储需求增长。①PC:美光上修2025全年出货量增速至中个位数百分比,增长主要系Windows系统迭代和AI PC的加速普及。根据美光数据,2024年PC平均内存容量约为12GB,而2025年新款AI PC至少配备16GB容量DRAM,中高端机型则配备32-64GB容量;②智能手机:美光维持2025年出货量增长为低个位数百分比,公司表示2024年手机DRAM平均容量为8GB,AI手机DRAM容量将增至12-16GB;③汽车和工业:美光表示库存调整进入尾声阶段,随着AI车载及智驾系统发展,内存和存储容量持续增加;④可穿戴产品方面,根据维深XR拆解,Rayban Stories采用金士顿的512MB LPDDR3 4GB eMMC 5.0的eMCP芯片,而Rayban Meta采用2GB LPDDR4X 32GB eMMC 5.1的eMCP芯片,存储容量有数倍提升。根据我爱音频网的拆解,基于豆包AI大模型的字节跳动Ola Friend耳机采用2颗128Mb NOR Flash,容量较普通TWS耳机搭载的64-128Mb NOR有明显提升。

从技术迭代来看,DRAM和NAND技术创新加速,HBM、CBA架构、HBF等催生增量需求。

1)HBM

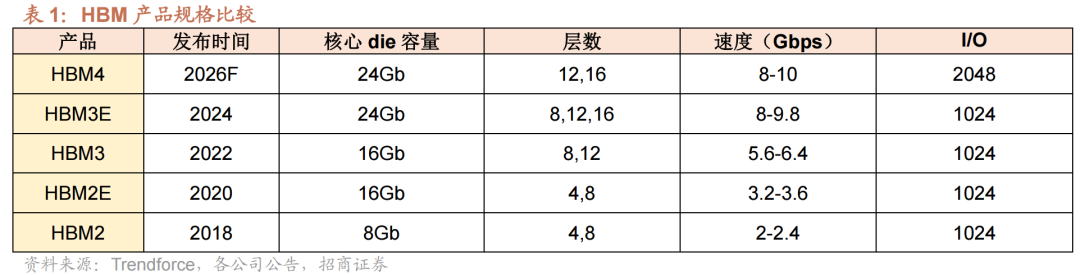

三大原厂HBM4产品将在2026年批量出货,美光2026年HBM产能售罄。1)SK海力士:公司于25Q4启动出货HBM4,2026年扩大HBM4产能,同时指引2027年HBM产品仍供不应求;2)三星:公司HBM3E产品占比扩大至超80%,公司预计25H2 HBM3E销售占比超90%;公司表示HBM4已经完成开发,向主要客户送样;3)美光:公司FY25Q4 HBM收入近20亿美金,2026年HBM剩余产能均已售罄,预计未来几个月内完成HBM4协议签署,HBM4预计2026年量产爬坡。

2)CUBE、3D DRAM等

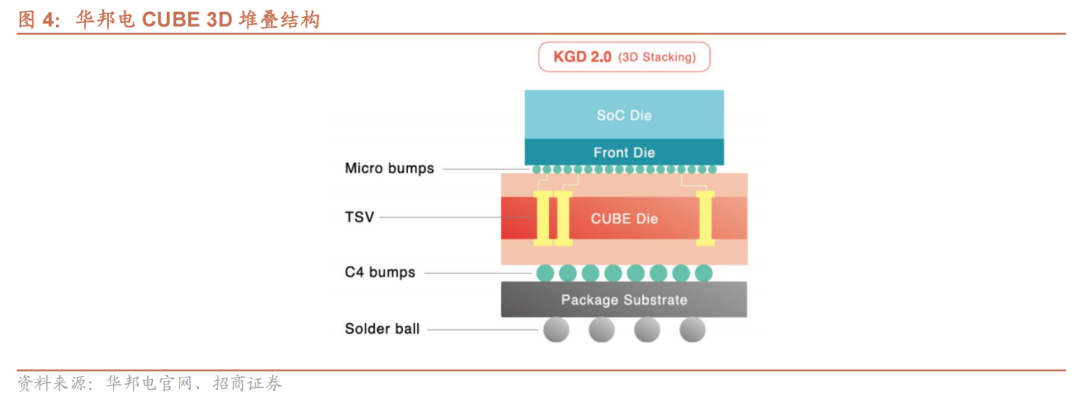

近存计算方案从训练侧扩散至边缘侧,定制化存储 先进封装堆叠技术路线迎来发展。随着AI端侧创新加速,算力从云端逐步下沉至边缘端,边缘计算场景需要处理实时高清信号、进行AI推理,同时还要求节省成本和低功耗。尽管HBM目前为AI训练服务器主流近存计算方案,但由于HBM受限于JEDEC标准规范而需要遵循固定的堆叠层数,因此灵活性较低,同时多层堆叠带来的成本较高,因此无法直接用于各类AI端侧场景。考虑到AI端侧等对于成本、功耗、灵活性的要求,AI端侧近存计算方案可能更多采用定制化存储 堆叠封装相结合的形式。

华邦电率先推出CUBE定制化存储方案,专为满足边缘AI计算需求而设计。华邦电曾于2023年9月曾推出CUBE(半定制化超高带宽元件),采用类似于HBM的封装形式,并增强了前端3D结构的性能,例如chip-on-wafer(CoW)和wafer-on-wafer(WoW),以及后端2.5D/3D chip-on-Si-interposer的基板和扇出(Fan out)解决方案。CUBE可大幅优化内存技术,主要与SoC搭配,可实现在混合云和边缘云应用中运行生成式AI的性能,适用于可穿戴设备、边缘服务器设备、监控设备、ADAS及协作机器人等高级应用。

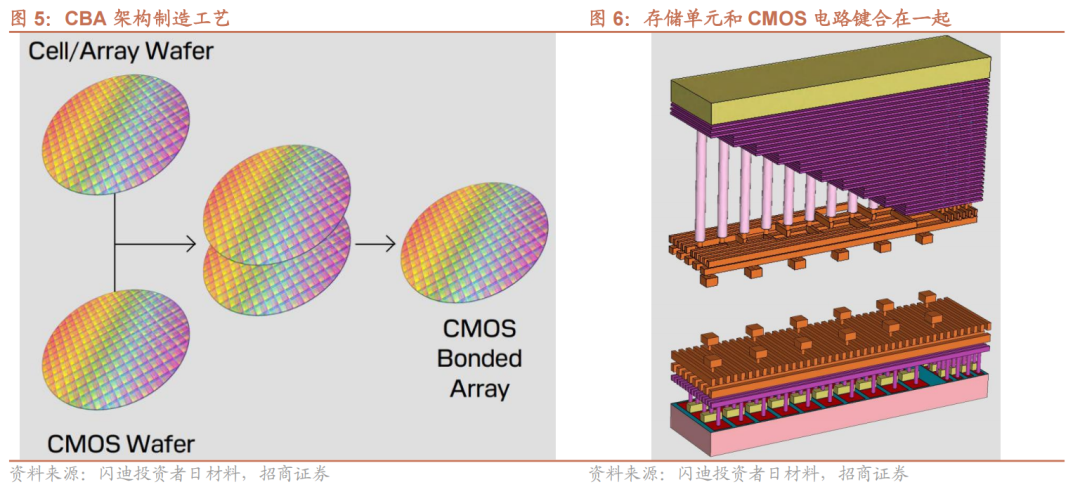

3)CBA架构

CBA架构将存储单元和CMOS外围电路分别在两颗独立的晶圆制造,通过高精度键合封装,从而实现更高的存储密度、更强的性能等。在传统架构中,CMOS电路和存储单元在同一晶圆上先后制造,存储单元为了获得高可靠性,需要经过高温热处理,但这会损害下方已经制作好的、精密的CMOS晶体管的特性。CBA架构通过将两种晶圆独立加工,从而提升存储单元和CMOS电路各自的性能,并采用高精度键合封装在一起,进一步提升单位面积存储密度。

CBA架构可实现更高的存储密度:CBA架构不再单纯依赖增加3D堆叠层数来提升容量,而是更注重在单位面积内更高效地布局存储单元(即提升位密度)。例如,铠侠的第八代BiCS FLASH虽然层数为218层,但其位密度相比部分层数更高的竞品提升了约15%-20%;

CBA架构可实现更强的性能与能效:由于CMOS和存储单元均运行在最佳状态,数据传输路径更短,芯片的整体性能得到增强。以第八代BiCS FLASH为例,与其前代产品(第六代)相比,写入性能提升约20%,读取速度提升约10%,同时写入时的功耗降低了30%,接口速度也达到了3.6 Gbps。

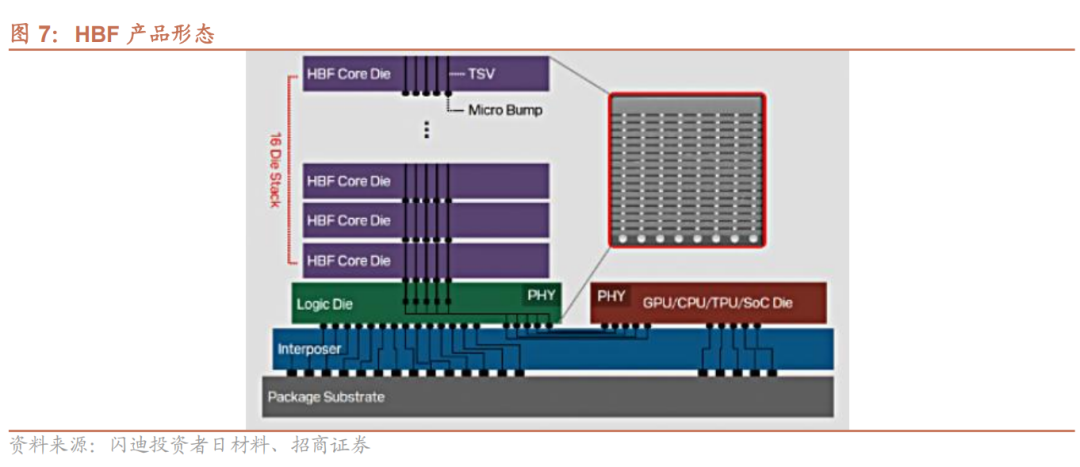

4)基于NAND架构的HBF

基于NAND堆叠架构的HBF用于解决数据中心和边缘AI应用的内存墙问题,提升互联速度和带宽。闪迪最早提出HBF技术,借鉴了HBM产品,HBF通过TSV将多个NAND闪存芯片垂直堆叠在一起,使得数据能够在堆栈内进行更短距离、更高效的传输,其I/O接口速度也得到了显著提升,例如,闪迪的BiCS9技术将接口速度提高至4.8Gb/s;同时HBF对传统的NAND架构进行了革新,增加并行访问机制。HBF将存储芯片划分为大量可以独立访问的子阵列,每个子阵列都拥有独立的读写路径,上方的逻辑芯片可以同时从多个子阵列中读取数据,从而极大地提升了总带宽。HBF可在数据中心中可增强HBM的作用,使其能够将TB级内存连接到GPU,在保证带宽和互连速度的同时,HBF总体容量可达HBM的8-16倍。

从供给侧来看,原厂资本开支聚焦HBM等产品,NAND产能开出非常有限。

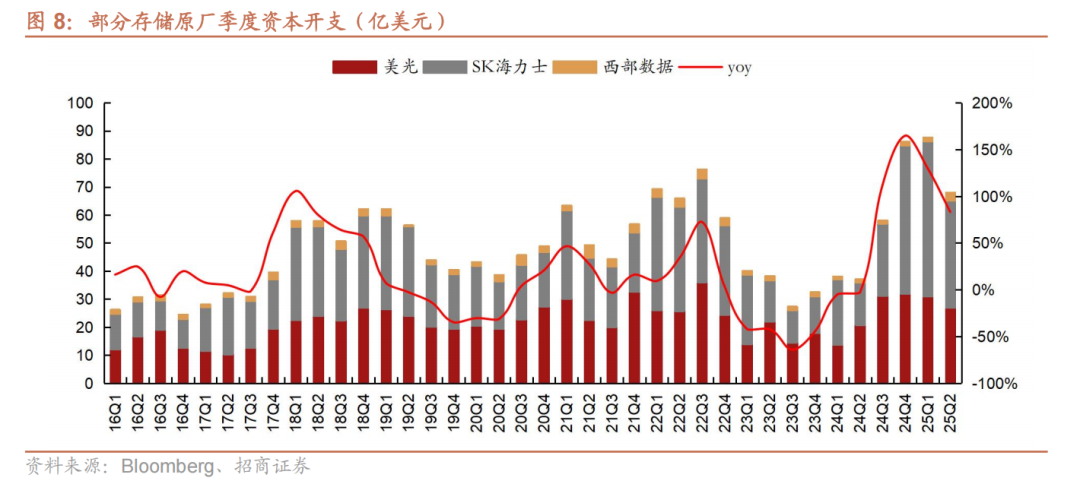

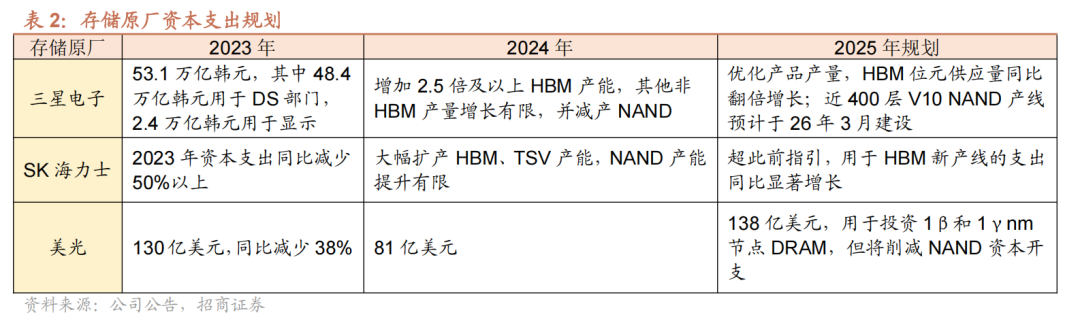

海外存储原厂资本开支聚焦HBM等高端存储器,NAND产品扩产规划持续保守。由于HBM等产品盈利能力更强,同时NAND在此前1-2年内过剩产能较多,部分厂商NAND产能刚刚结束去化,因此短期内NAND产品扩产意愿不强,原厂资本开支主要聚焦HBM等高端存储器。三星2025年致力于优化产品组合以提升盈利能力,扩产主要聚焦HBM等高端存储器,预计HBM位元供应量同比翻倍增长;美光FY2025资本支出138亿美金,主要用于1γnm DRAM和HBM产品投资,指引FY2026 DRAM前道设备和产线建设将推动资本支出同比增长;SK海力士资本支出超此前指引,部分新增支出用于HBM相关设备,公司预计M15X产线将于25Q4投产并于2026年规模量产。

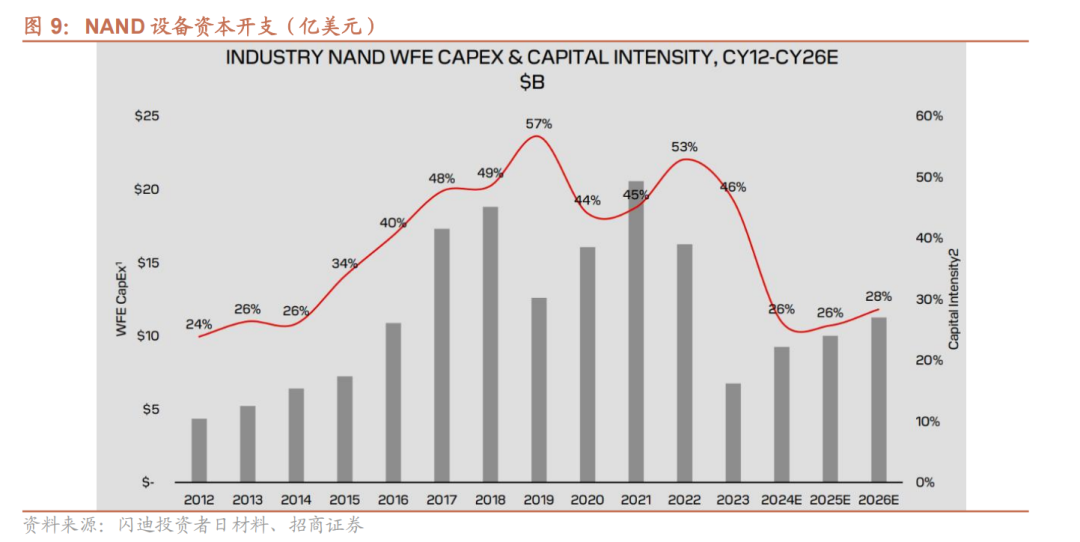

NAND Flash新增产能尤其有限,未来资本开支预计远低于2017-2021年水平。在2017-2018年存储上行周期内,存储原厂NAND大幅增加资本开支,较高的资本开支投入延续至2022年。但由于2022-2023年整体消费类等主要下游市场景气度下滑,存储市场整体供过于求,尤其是NAND Flash形成较多过剩产能。在存储行业下行周期内,存储原厂NAND Flash业务盈利能力持续下滑,在2024年形成较多亏损,因此原厂持续在供给侧进行减产。进入2025年以来,受益于原厂持续控产能、去库存,同时AI服务器等对于存储器的需求激增,NAND Flash市场供不应求。在目前存储上行周期内,存储原厂为了涨价和盈利持续,主动进行控产能,三星、美光、SK海力士、闪迪均无明确NAND Flash的大幅扩产意愿,西部数据、希捷等厂商账面现金有限,因此2026年NAND Flash整体资本支出仍将保持较低水平,同时新建产线到投产仍有一定时滞性,2026年新增产能或将仍无法满足需求增长。

从价格端来看,供需缺口扩大背景下10月各产品型号价格加速上涨。

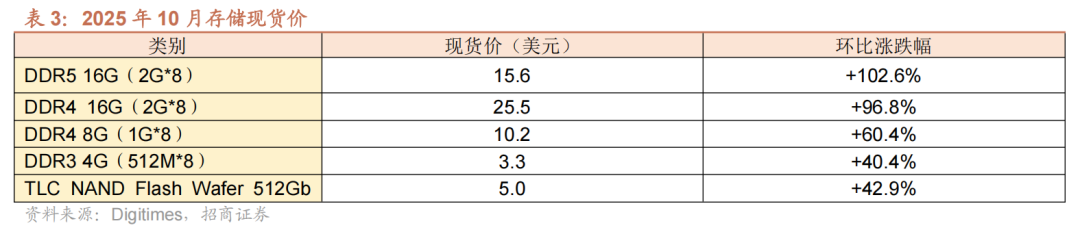

2025年10月存储价格加速上涨,缺货背景下原厂提价意愿强烈。10月各存储型号价格加速上涨,环比涨幅从40-100%左右不等。受益于AI服务器需求增长,各家存储原厂均明确表态涨价,中国台湾和大陆部分模组厂跟进报价,整体行业加速备货。10月DDR4产品供需缺口仍在,8G和16G产品价格均加速上涨;DDR5价格在25Q2表现平淡,但自9月中旬以来,价格转涨,10月价格涨幅高达102.6%;DDR3产品价格同样跟涨,目前DDR3产能主要为中国台湾厂商供应,但中国台湾厂商逐步转向DDR4产品,造成DDR3供应持续减少,10月价格涨幅达40.4%;NAND Flash产品受益于AI服务器对存储容量需求扩大,以及原厂调涨价格诉求强烈,产品价格涨幅较7-8月明显提升。

二、海外原厂盈利能力不断增强,国内存储模组厂商等利润持续释放

海外原厂营收持续同比增长,盈利能力不断增强。

1)海外存储原厂龙头:受益于产品结构持续改善和高端存储器需求旺盛,25Q3存储业务收入同比加速增长,盈利能力持续增强。①三星:25Q3存储业务在HBM3E和服务器SSD的强劲增长的推动下,销售额环比增长19%。其中内存业务通过扩大HBM3E销售额,同时积极应对所有应用的强劲需求,使得季度销售额达到了26.7万亿韩元(约合187亿美元),同比增长20%,环比增长26%,创下历史新高;②SK海力士:25Q3收入24.45万亿韩元,同比 39%/环比 10%;毛利率为57%,同比 5pcts/环比 3pcts;净利率为52%,同比 6pcts/环比 21pcts。公司25Q3营收及净利率均创历史新高;③美光:FY25Q4收入113.2亿美元,同比 46%/环比 22%,超指引上限;毛利率45.7%,同比 9.2pcts/环比 6.7pcts,超指引上限;净利率31%,同比 14pcts/环比 7.6pcts;④闪迪:FY26Q1营收23.08亿美元,同比 23%/环比 21%;毛利率29.9%,环比 3.5pcts;净利润1.81亿美元,环比大增331%。本季度闪迪NAND bit出货量实现环比高达约15%增长、平均售价呈环比中个位数百分比增长。

国内模组厂商增大备货力度,25Q4利润将持续快速释放。

中国大陆模组厂商25Q3利润快速释放,同时增大备货力度。存储模组厂商25Q3毛利率和净利率均环比提升,利润环比扭亏为盈。从库存表现来看,部分模组公司库存水位持续改善,库存在二季度已经接近健康水平,在三季度增大备货力度。展望25Q4,伴随着存储模组价格持续上涨,叠加消费类产品需求平稳复苏,国内模组公司利润表现和盈利能力预计持续边际改善。

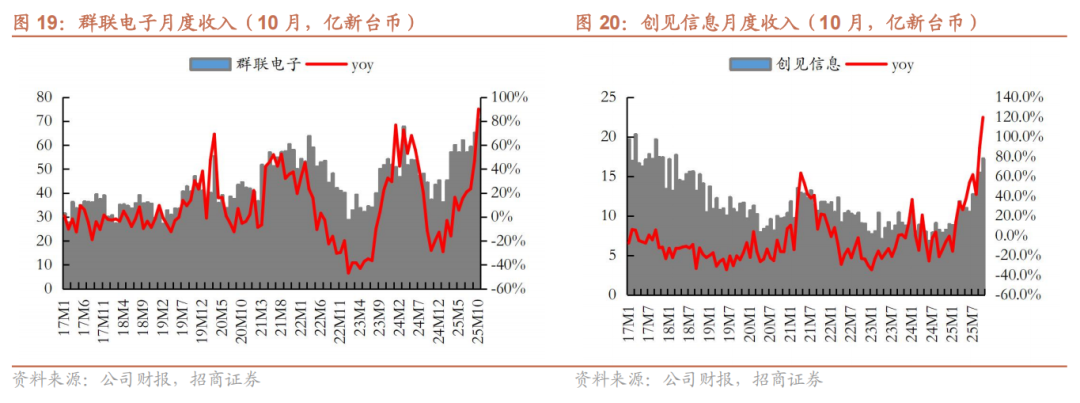

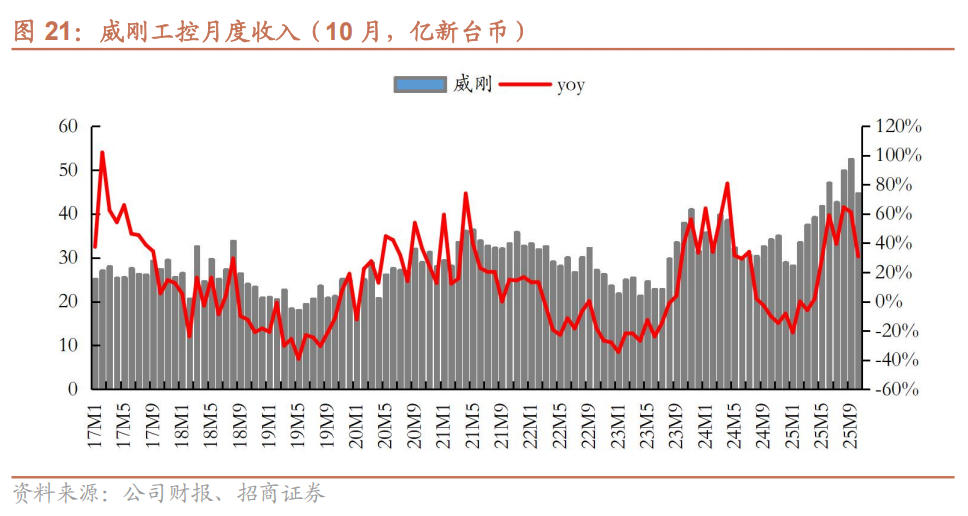

中国台湾部分存储模组厂月度营收同比加速增长。群联10月营收70.65亿新台币,同比 90%/环比 8.4%;创见表示,近期DRAM价格涨幅较好,整体存储包括工控市场需求复苏,展望25Q4仍看好市场走势,公司10月营收17.2亿新台币,同比 119.6%/环比 11.4%;威刚10月营收44.6亿新台币,同比 31%/环比-14.9%。威刚表示,CSP大厂对2026年存储器需求超预期,为备货而提前下单,带动原厂暂停报价,重新分配产能并陆续涨价。

利基NOR、SLC NAND等价格温和上涨,国内利基存储芯片厂商受益于涨价趋势。

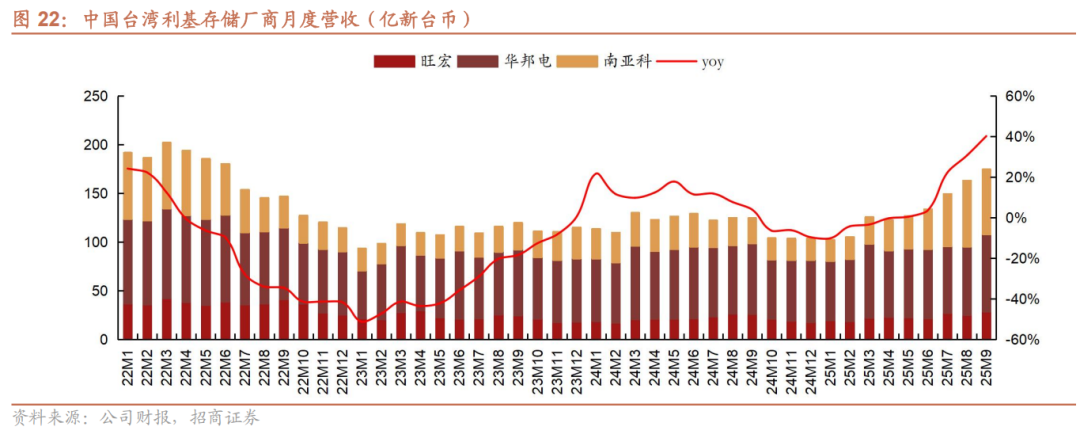

利基存储价格温和上涨,中国台湾厂商收入和盈利能力持续改善。DDR4由于海外大厂将产能向DDR5等主流产品迁移,逐步淡出利基DRAM市场,短期内行业出现明显供给缺口,价格自3月开始出现上涨,二季度至今价格明显上升,三季度以来价格呈现加速上升态势,NOR、SLC NAND等品类价格维持温和增长态势。

①旺宏10月收入26.5亿新台币,同比 24%,主要系日系游戏机客户在传统旺季拉货,ROM出货增长;高密度SLC NAND受云端AI挤压产能,大厂退出供应,供需格局改善;NOR价格逐步上行,但终端需求表现有待观察;

②华邦电9月营收79.2亿新台币,同比 9.5%,受益于DDR4产品供不应求下的涨价,叠加存货损失计提冲回,公司25Q4盈利能力有望继续上升;

③南亚科10月营收79亿新台币,同比 262%,DDR4产品占比上升至超50%,DDR3和LPDDR3产品占比30%,其他为DDR5产品。公司明显受益于DDR4产品涨价,25Q3合约价谈判顺利,产能利用率满载,库存去化(25Q2末DOI为259天,环比下降138天),毛利率有望转正。

国内部分利基存储芯片厂商持续受益于价格上涨趋势。兆易创新预期未来2年左右利基型DRAM市场仍将处于供应相对紧张的环境,价格有望在今年第四季度进一步上行,并在明年维持相对较好的水平;兆易表示,海外大厂在将重心从2D NAND向3D NAND迁移,从而带来2D NAND相对明显的短缺,公司的SLC NAND产品开始涨价;NOR Flash处于为温和涨价周期中,源于产能端的紧缺,公司顺应市场需求变化对价格做出适当调整,9月开始陆续落地。受益于利基存储芯片价格上涨,国内部分厂商如兆易、东芯、恒烁等毛利率和净利率逐季改善,东芯、恒烁等厂商亏损幅度进一步缩小。

三、投资建议

风险提示

1)行业竞争加剧的风险:伴随着国产存储行业新进入者越来越多,行业存在竞争加剧的风险,厂商可能会通过不断调降价格来获取份额,长期来看,不利于国内存储行业的发展;

2)宏观经济形势变化的风险:如果宏观经济持续下滑或者复苏不及预期,进而将影响下游需求复苏,不利于存储行业实现供需平衡;

3)存储国产替代进程不及预期的风险:如果国产存储厂商产品质量不能得到很好保证,面对海外竞品缺少竞争力,那么存储国产替代进程将会放缓,不利于国内存储产业自主发展;

4)长江存储等受美国出口管制加剧的风险:如果长鑫存储、长江存储等面临的美国出口管制进一步加剧,那么国产存储产线产能爬坡进展将受到较大影响,长期来看,不利于国内存储行业实现自主可控。

VIP复盘网

VIP复盘网