淡季价格稳定,看好电商快递盈利持续修复

春节后,线上消费动能偏弱,商品零售额、网上商品零售额分别同比 1.5%、 2.5%,较1-2月均放缓。快递层面,3月件量增速同比放缓,但在产粮区挺价、非产粮区接力涨价背景下,3月传统淡季价格较为稳定、仍维持同比正增长。一季度,快递量价均修复,件量同比增速 5.8%(4Q25: 5.0%),件均价同比 1.0%(4Q25:-4.4%)。往后展望,4月全国多地加收燃油附加费,我们认为应重视监管维持反内卷成果、推动行业高质量发展决心,看好全年价格维稳与电商快递板块盈利修复。

年货节拉动1-2月线上消费,但春节后整体消费动能走弱

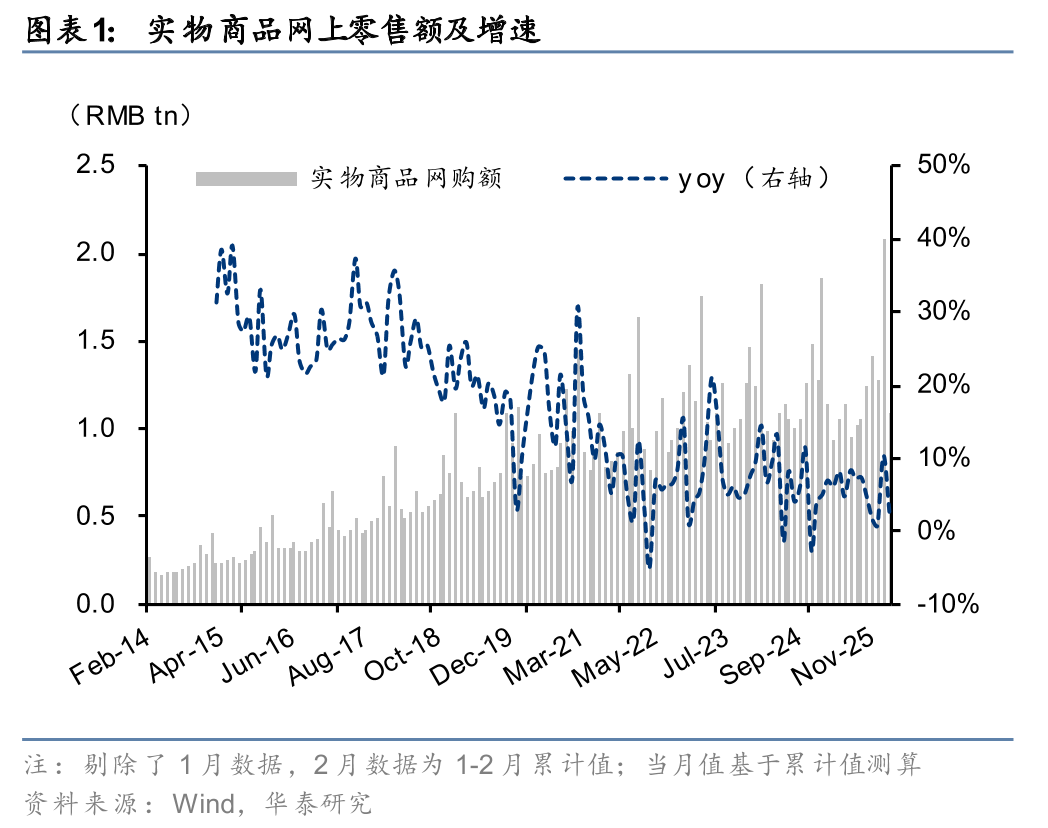

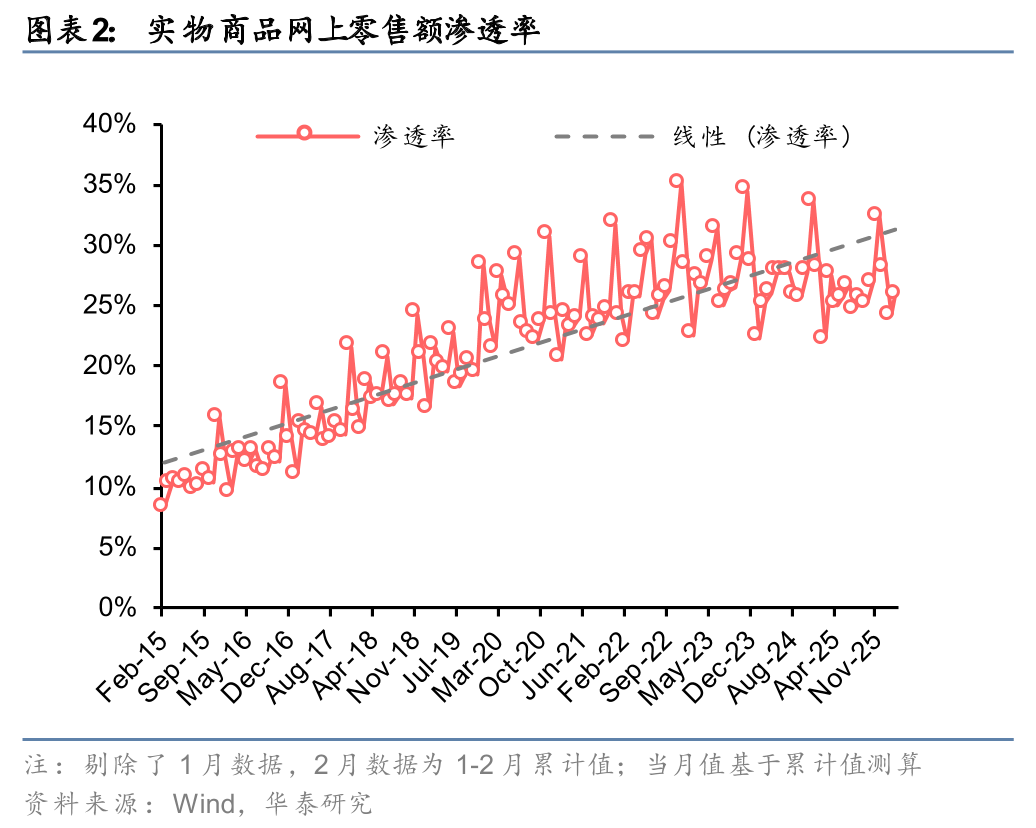

3月,社零总额同比 1.7%(1-2月:同比 2.8%),商品零售额同比 1.5%(1-2月:同比 2.5%),春节后消费动能偏弱、叠加春节较晚,3月增速偏弱。一季度,社零总额同比 2.4%(4Q25:同比 1.6%),商品零售额同比 2.2%(4Q25:同比 0.3%),环比4Q25均有改善。3月,网上商品零售额同比 2.5%,较1-2月(同比 10.3%)明显放缓,与整体社零趋势一致。一季度,网上商品零售额同比 7.5%,环比4Q25(同比 2.3%)明显改善;网上零售额占社会消费品零售总额的比重同比 1.2pct至为24.8%,或因年货采购线上化。(数据来源:国家统计局)

1Q26件量增速回升,价格同环比均实现正增长

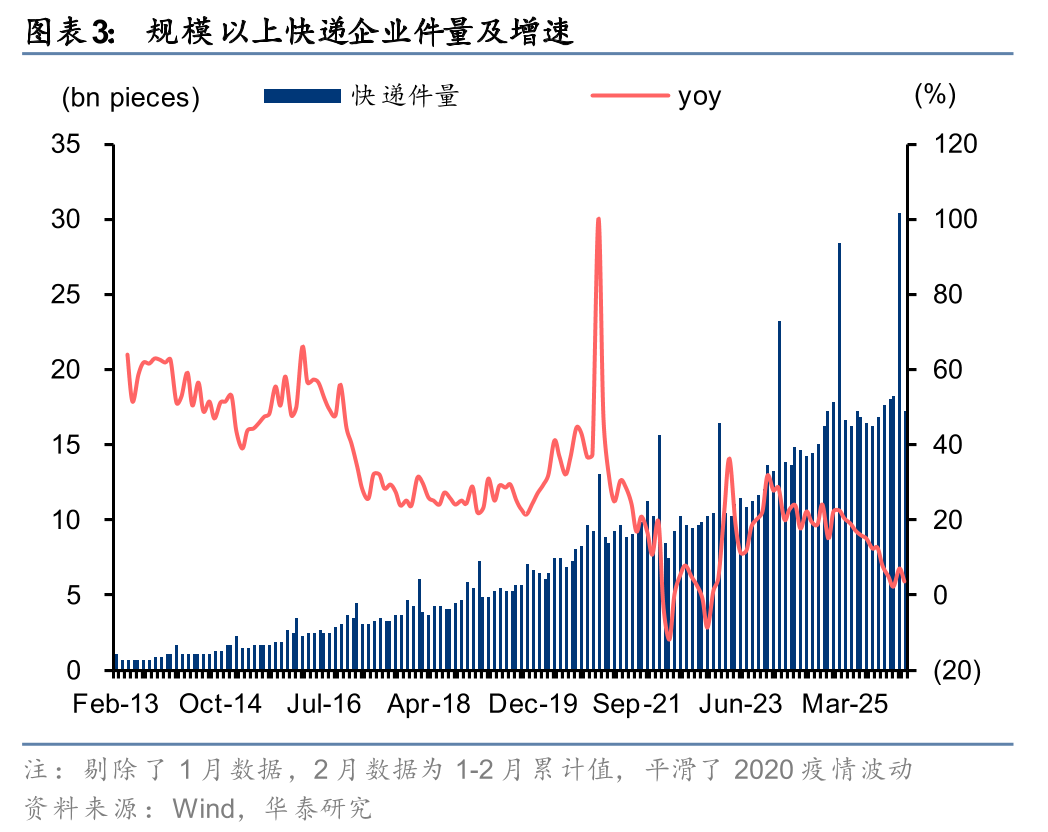

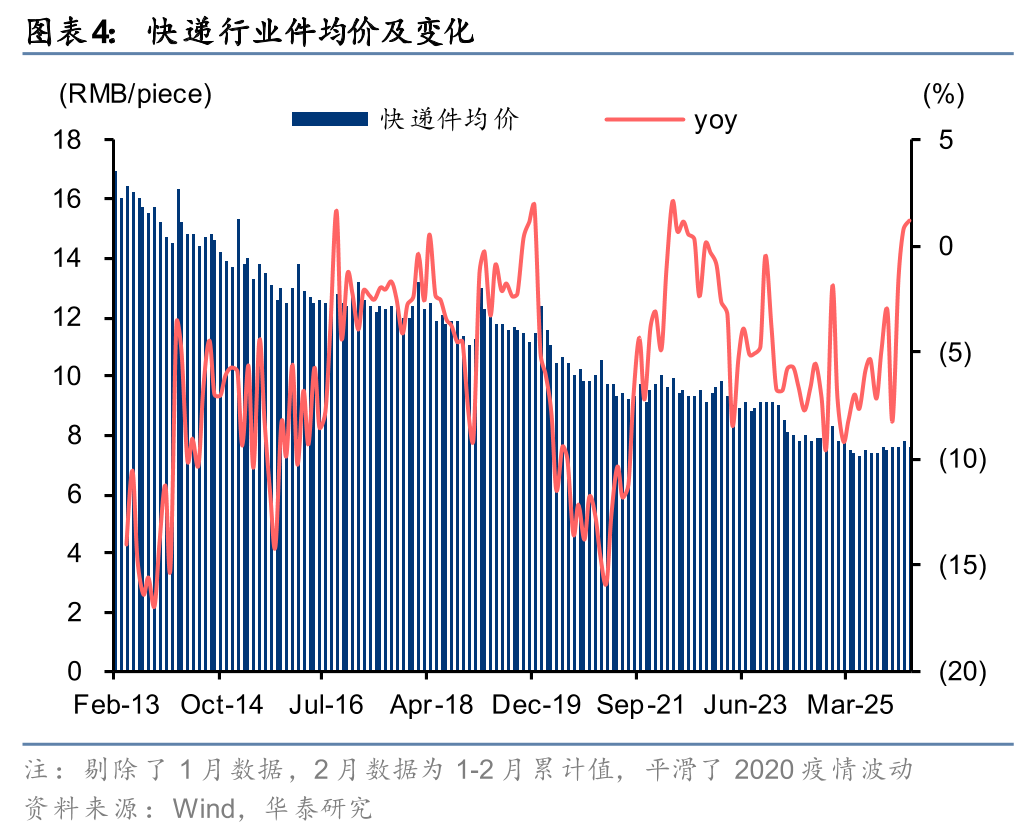

3月,行业件量同比增长3.5%(1-2月:同比 7.1%),节后消费动能整体较弱,件量增速放缓。但3月件均价同比增长1.2%(1-2月:同比 0.8%)、环比1-2月季节性下降0.26元,淡季价格维持同比正增长,核心产粮区实现淡季挺价。一季度,快递行业件量同比增长5.8%(4Q25: 5.0%),件均价同比增长1.0%(4Q25:-4.4%)、环比上涨0.15元。4月截至19日,全国快递揽收/派送量累计估算同比 4.1%/ 3.3%。我们预计4月件量同比增速依然较弱,但考虑到4月起全国多地加收燃油附加费、上调快递价格,4月件均价有望延续同比正增长。(数据来源:国家邮政局、交通运输部)

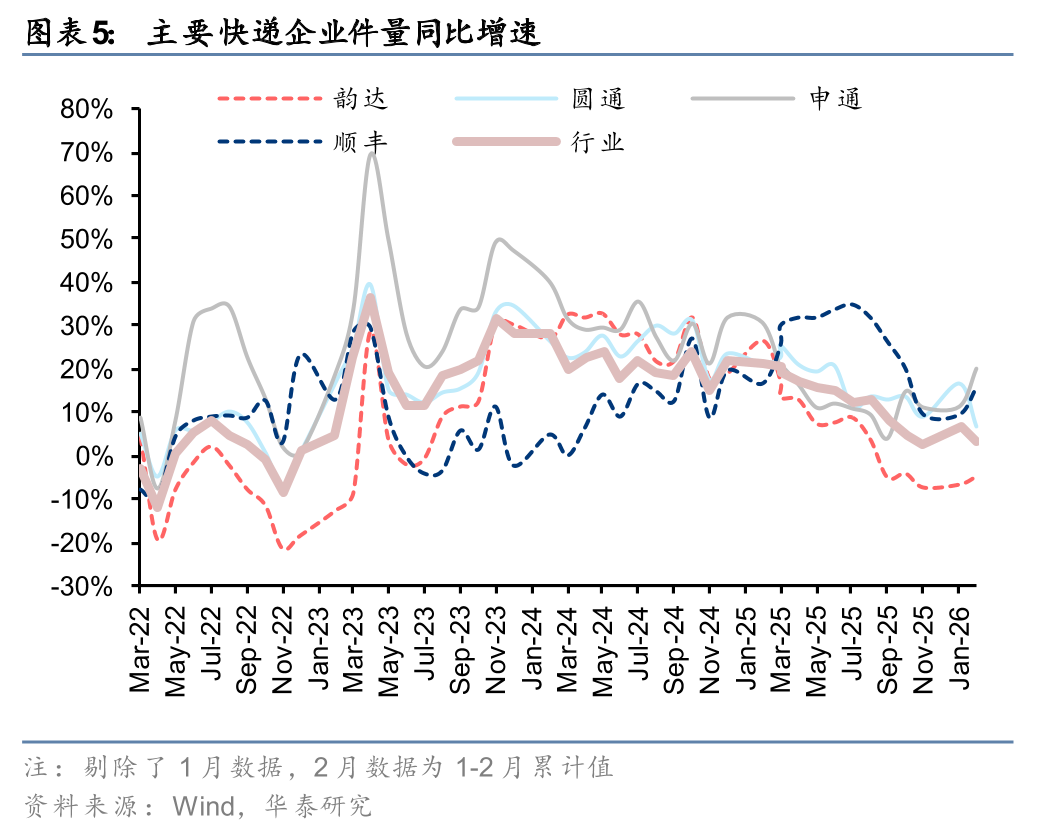

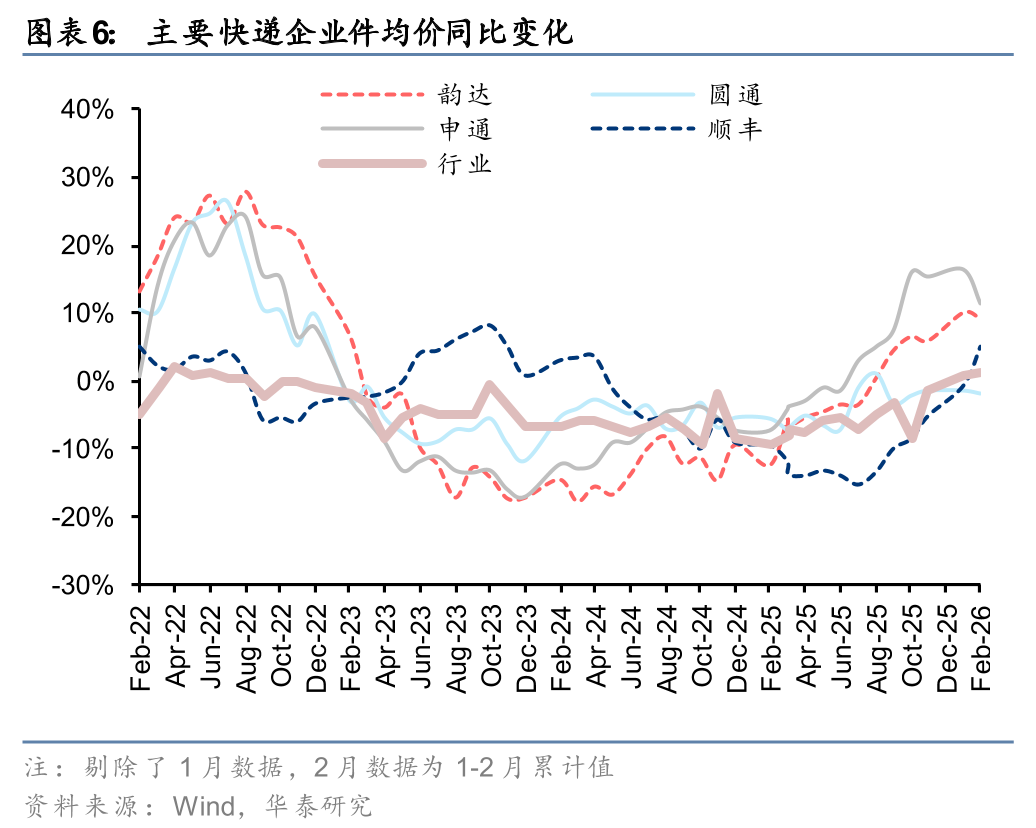

申通圆通件量增速快于行业,1Q26价格环比改善

一季度,件量同比增速:申通(14.4%)>圆通(12.7%)>行业(5.9%)>顺丰(4.7%)>韵达(-6.0%), 件均价同比增速:申通(14.4%)>韵达(9.8%)>顺丰(1.0%)>行业(0.6%)>圆通(-1.5%)。电商快递1Q26件均价环比4Q25:韵达( 3分)、申通( 2分)、圆通(持平),反内卷成果维持。电商快递中,圆通件量增速自25年9月以来持续高于行业,价格同比降幅稳定;韵达主动放弃低价件,延续件量同比下滑、单价改善趋势;申通合并丹鸟,量价表现均亮眼。顺丰件量结构持续调优、价格从同比下降到同比正增长(1Q26/4Q25: 1.6%/-7.9%),“增益计划”效果逐步体现。

持续看好电商快递盈利修复

4/14,申通快递发布业绩预告:1Q26实现归母净利3.8亿-5.0亿元,同比增长61%-112%。4月,全国多地区电商快递宣布加收燃油附加费,一方面,电商快递有望顺价传导高油价带来的成本压力,另一方面,涨价超出此前“电商快递同质化竞争,无法顺价传导高成本”的预期。年初以来,“产粮区”延长封盘、非产粮区接力涨价,叠加社保与“快递进村”等持续推进,我们认为应重视监管维持反内卷成果、推动行业高质量发展的决心,我们看好电商快递板块全年盈利持续修复。此外,我们继续推荐受益海外电商高增的极兔速递,建议左侧布局件量结构调优的综合物流龙头。

风险提示:旺季景气不及预期;价格竞争恶化;行业增速低于预期。

VIP复盘网

VIP复盘网