出品|WEMONEY研究室

文|叶文舟 编|刘双霞

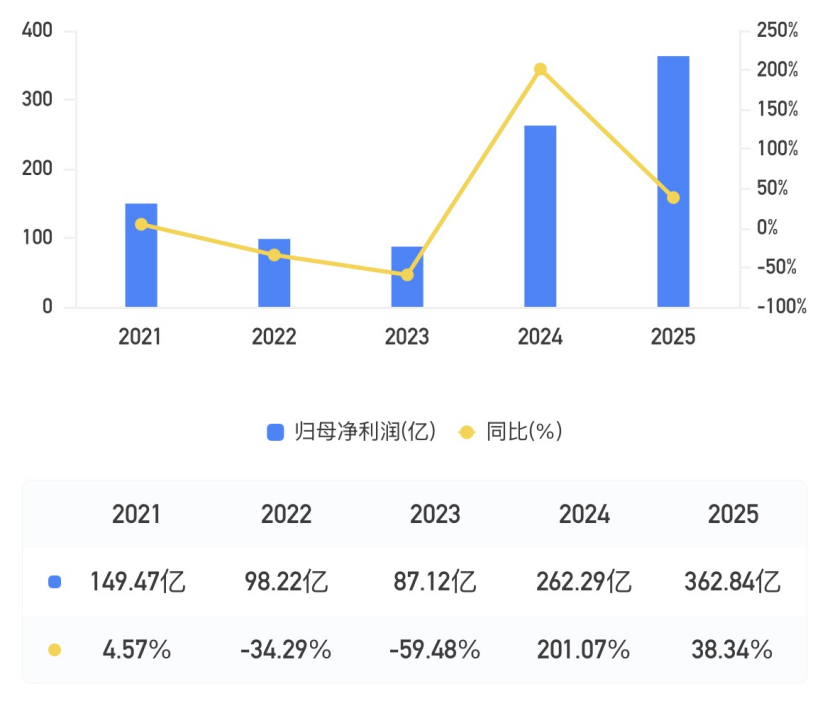

新华人寿保险股份有限公司(下称“新华保险”)近日发布的2025年年度报告,无疑是一份优异的成绩单:归母净利润362.84亿元,同比增长38.3%;原保险保费收入1958.71亿元,同比增长14.9%;总资产逼近1.9万亿元——多项核心指标均创下公司成立近三十年来的历史新高。

这份亮眼财报的背后,是一个从低谷到巅峰的“V型反转”故事。将时间轴拉长至五年,新华保险的业绩轨迹呈现出明显的“V型”曲线:2021-2023年经历深度调整,2024年开始强势反弹,2025年达到历史峰值。与此同时,整个保险行业在2025年也迎来了复苏,全行业原保险保费收入同比增长7.4%,人身险板块增长9.05%。新华保险的增速不仅远超行业平均水平,更在上市险企中表现突出。

五年沉浮:

从调整低谷到业绩新高

回顾新华保险近五年的发展轨迹,2021年至2023年可谓“至暗时刻”。2021年,公司归母净利润149.47亿元,同比仅微增4.6%,但新业务价值同比大幅下降34.9%至59.80亿元,退保金高达177.86亿元,同比增长45.1%。个险营销员规模人力从2020年的60.6万人锐减至38.9万人,降幅达35.8%。

2022年,情况进一步恶化。归母净利润降至98.22亿元,同比大幅下降34.3%;一年新业务价值仅24.23亿元,同比暴跌59.5%;总投资收益率降至4.3%的低点。到了2023年,虽然保费收入微增1.7%至1659.03亿元,但归母净利润进一步下滑至87.12亿元,同比下降11.3%。这三年间,新华保险面临行业代理人队伍大幅脱落、投资收益承压、新业务价值持续下滑的多重挑战。

转折发生在2024年。当年,新华保险归母净利润飙升至262.29亿元,同比暴增201.1%;原保险保费收入1705亿元,同比增长2.8%;综合投资收益率达到8.5%,同比大幅提升5.9个百分点。一年新业务价值62.53亿元,同比增长106.8%,增速在上市险企中位居前列。

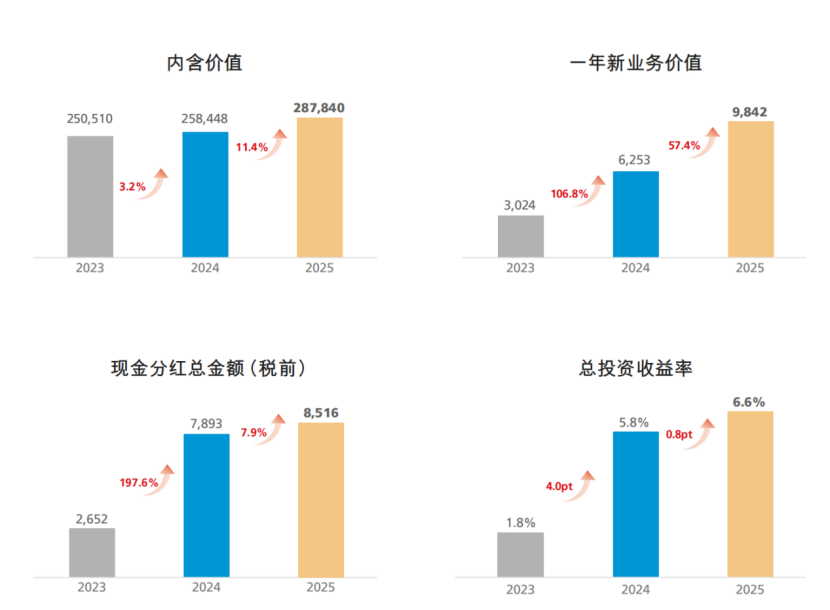

2025年,这一增长势头得以延续并加速。公司归母净利润达到362.84亿元,在2024年高基数上再增38.34%;原保险保费收入1958.71亿元,增速提升至14.9%;总投资收益率进一步提升至6.6%。尤为亮眼的是,一年新业务价值达到98.42亿元,同比大增57.4%,显示公司价值创造能力显著恢复。

与行业龙头相比,新华保险在增速上表现突出,但在绝对规模上仍有差距。2025年,中国人寿实现归母净利润1540.78亿元,同比增长44.1%;总保费收入7298.87亿元,同比增长8.7%。中国平安归母营运利润1344.15亿元,同比增长10.3%;寿险及健康险新业务价值368.97亿元,同比增长29.3%。

从增速看,新华保险的净利润增幅(38.3%)虽略低于中国人寿(44.1%),但远超中国平安(10.3%);保费增速(14.9%)则明显高于中国人寿(8.7%)和行业平均水平(7.4%)。然而,从业务规模看,新华保险的保费收入不足中国人寿的三分之一,新业务价值也仅为中国平安的四分之一左右,显示其与头部险企仍存在量级差距。

转型密码:

分红险破局、投资发力与生态构建

新华保险自1996年成立以来,历经近三十年发展,从全国性寿险企业成长为总资产近1.9万亿元的A H股上市金融集团,2025年首次跻身《财富》世界500强,并通过深化“保险 服务 投资”战略实现净利润362.84亿元的历史峰值。

2025年新华保险业绩爆发的核心驱动力之一,是分红险转型突破。在行业预定利率下调、传统险增长乏力的背景下,新华保险将分红险作为战略重点,全年实现分红险长期险首年保费119.33亿元。而在2024年,这一数字仅为9.18亿元,实现了从无到有的跨越。在个险渠道,2025年四季度分红险占期交业务比例已达到77.0%,转型速度远超行业预期。

这一转型恰逢其时。2025年,人身险公司寿险保费收入3.56万亿元,同比增长11.4%,其中分红险成为增长主力。新华保险抓住了行业产品结构切换的窗口期,实现了从依赖传统险到分红险主导的平稳过渡。

投资端的优异表现是新华保险业绩反转的另一关键。2022年,公司总投资收益率曾跌至4.3%的低点;而到2025年,这一指标已回升至6.6%,显著高于行业平均水平。2025年公司实现总投资收益1043.34亿元,同比增长30.9%,其中投资资产买卖价差收益同比激增1267.5%,成为利润增长的主要贡献者。

与同业对比,新华保险6.6%的总投资收益率高于中国人寿的6.09%,与中国平安的6.3%综合投资收益率基本相当。这一转变得益于公司优化资产配置,把握权益市场机会,同时积极参与国家创业投资引导基金等项目,在科技金融、绿色金融等“五篇大文章”领域投资余额超3600亿元。

此外,新华保险个险渠道的改革成效显著。2025年,新华保险个险渠道月均人均综合产能达1.12万元,同比大幅提升43%。这一提升是在营销员规模基本稳定的背景下实现的——2025年末全渠道营销员规模人力14.8万人,与2024年的14.6万人基本持平,彻底改变了以往依赖人力扩张的增长模式。

在银保渠道,新华保险则抓住“报行合一”政策机遇,在优化成本结构的基础上实现量价齐升。2025年银保渠道长期险首年保费达379.34亿元,新业务价值52.73亿元,均创历史新高。渠道结构的优化,使公司摆脱了对单一渠道的过度依赖,形成了更加均衡的业务布局。

未来挑战:

高增长能否持续?

新华保险2025年的高增长建立在2024年业绩暴增的基础上,形成了较高的比较基数。2024年归母净利润同比增长201.1%,2025年在此基础上再增38.3%,这种连续两年高速增长在保险行业较为罕见。2026年,公司能否在362.84亿元的高利润基数上继续保持增长,将面临严峻考验。

从行业环境看,2025年人身险保费增长11.4%,主要得益于储蓄型产品需求释放和分红险转型。但随着利率环境变化和市场竞争加剧,这一增长动能能否持续存在不确定性。新华保险的分红险转型虽取得突破,但产品结构切换可能带来利润率变化,需要密切关注新业务价值率的走势。

尽管2025年投资业绩亮眼,但保险行业面临的低利率环境挑战并未根本改变。2025年新华保险总投资收益率6.6%的成绩,部分得益于资本市场的阶段性表现。长期来看,在利率中枢下行的背景下,保险公司普遍面临利差损压力,如何维持稳定的投资回报率将是长期课题。

与中国人寿、中国平安相比,新华保险的投资资产规模相对较小(2025年末投资资产1.84万亿元),在资产配置的灵活性和风险分散能力上可能存在一定局限。公司需要进一步优化资产结构,提升资产负债匹配能力。

与中国人寿、中国平安等头部险企相比,新华保险在生态构建上仍有差距。中国平安的“综合金融 医疗养老”生态已进入收获期,2025年使用医疗养老服务客户数达1829.8万人;中国人寿也在加速养老生态布局。而新华保险的“医康养财商税法教乐文”十大服务生态虽已覆盖400余万客户,但在深度和广度上仍需加强。

此外,科技赋能方面,中国平安等公司在人工智能、大数据应用上投入更早、更深入。新华保险2025年上线11个大模型智能体,显示了追赶决心,但数字化能力的构建需要长期投入和积累。

在资本市场,2025年,新华保险股价涨幅领跑A股、H股保险板块,总市值再度回到2000亿元以上,并一度突破2200亿元,创下历史新高。这反映了市场对公司改革成效的认可。然而,当前市盈率(PE)和市净率(PB)是否已充分反映未来增长预期,需要理性看待。

从内含价值看,2025年末新华保险内含价值2878.40亿元,同比增长11.4%。与中国人寿的1.47万亿元内含价值相比,仍有较大差距。市场将密切关注公司能否将短期业绩增长转化为长期价值提升。

结语

2026年是新华保险成立三十周年,也是“十五五”规划开局之年。站在新起点上,公司提出了“以客户为中心、以队伍为根本、以员工为伙伴”的战略主线。从过去两年的表现看,新华保险通过坚定的改革走出了业绩低谷,实现了“V型反转”。

然而,保险行业的竞争本质上是长期主义的竞争。分红险转型的成效需要时间检验,投资能力的稳定性面临市场波动考验,生态构建更需要持之以恒的投入。新华保险能否将2024-2025年的高增长转化为可持续的高质量发展,将决定其下一个三十年的行业地位。

VIP复盘网

VIP复盘网