事件:

SK 海力士(000660.KS)于 4 月 23 日发布 26Q1 财报,26Q1 收入 52.58 万亿韩元,同比 198%/环比 60%;毛利率 79%,同比 22pcts/环比 10pcts。综合财报及交流会议信息,总结要点如下:

评论:

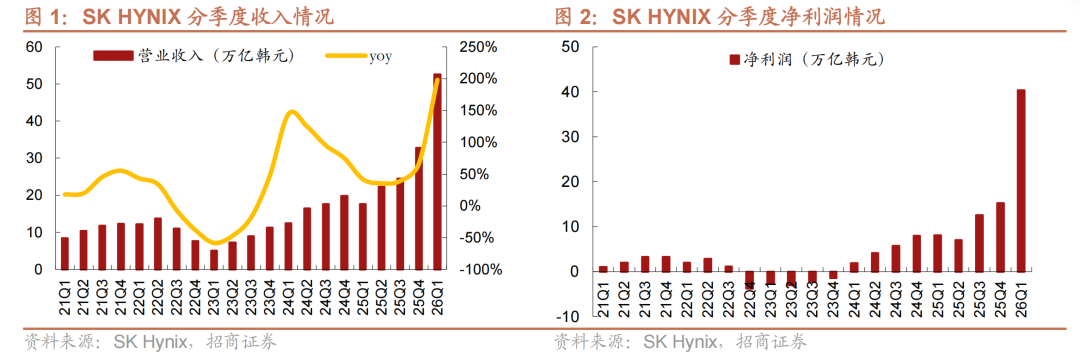

1、Q1 营收与利润再创新高,受益价格上涨与产品结构优化净利率达 77%。

26Q1 收入 52.58 万亿韩元,同比 198%/环比 60%;毛利率为 79%,同比 22pcts/环比 10pcts;净利润 40.35 万亿韩元,同比 398%/环比 165%,营业利润率高达 72%,净利率达 77%,同比 31pcts/环比 31pcts。公司业绩再创新高,主要系 DRAM 和 NAND 价格持续上涨及高附加值产品占比提升。

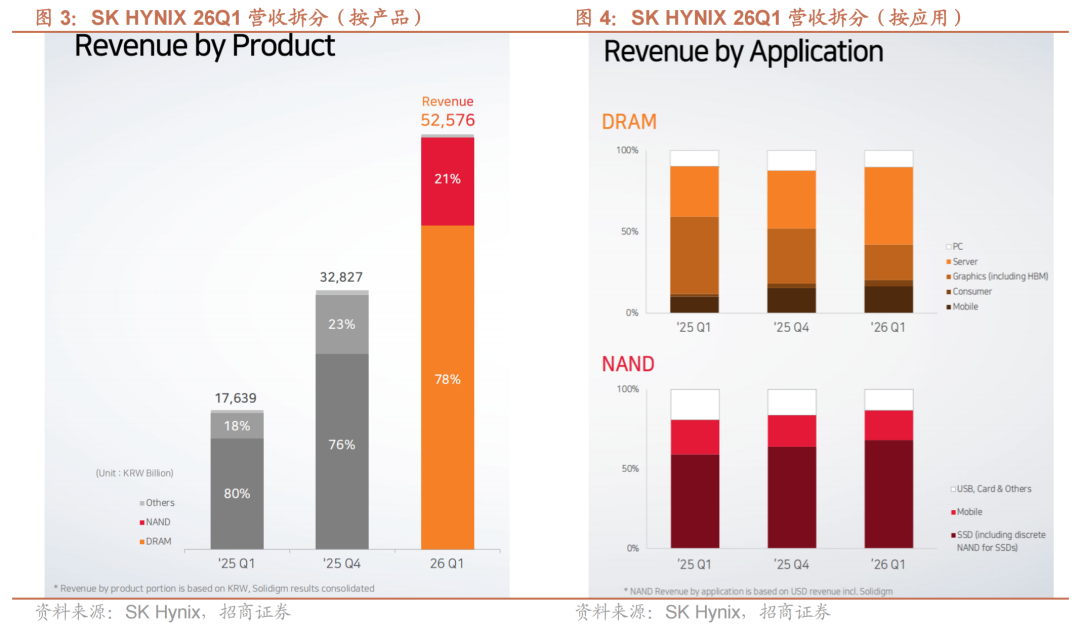

2、26Q1 NAND 出货量有所下滑,DRAM 与 NAND ASP 均大幅增长。

1)DRAM:26Q1 出货量环比持平,符合公司此前指引,公司在供应受限下优先向 HBM 和 128GB 及以上高密度服务器模块分配产能。ASP 方面,受常规存储器价格加速上涨带动,DRAM ASP 环比上涨 mid-60%;2)NAND:26Q1出货量环比下降约 10%,主要系上一季度高基数效应、减少分立器件销售以及转向高附加值产品导致生产提前期延长所致。ASP 方面,受益于全线产品强劲定价,NAND ASP 环比上涨 mid-70%。

3、服务器市场需求强劲将抵消 PC 市场疲软,全年资本开支同比将高增。

1)市场展望:①服务器出货量:AI 技术正从训练阶段向推理与 agent 阶段进化,驱动存储需求基础从 HBM 扩展至服务器 DRAM 模块与企业级 SSD。②PC与移动设备:受存储价格上涨带来的成本压力影响,需求出现疲软迹象,出货量短期可能调整,但强劲的服务器存储需求有所抵消;2)Q2 指引:公司预计DRAM 出货量环比增长高个位数,NAND 出货量环比增长 mid teens;3)产品路线图:①DRAM:一季度完成全行业首款 1c nm 制程 LPDDR6 开发,计划下半年从某主要智能手机客户的次世代旗舰机型开始全面供应。本月开始量产基于最先进 1c nm 制程的 192GB SOCAMM2 产品,专为 NVIDIA 的 Vera Rubin平台优化;②NAND:已启动 PQC21 client SSD 供应,为公司首款采用 CTF基础 321 层 QLC 技术的产品;4)资本开支:2026 年资本支出预计较去年显著增加,重点投向龙仁集群基础设施、M15X 扩产及 EUV 等关键设备采购。

4、HBM4 将按计划实现交付,近期现货价变动不能反映整体市场情况。

1)HBM 业务:HBM4 已自早期开发阶段就与客户紧密协同,计划按约定时点ramp up,按客户所需性能水平交付产品。HBM4E 计划下半年起开始样品供应,目标 2027 年量产,其 base die 进展顺利,core die 将采用 1c nm 技术;2)内存优化技术:内存优化技术看似降低单设备存储用量,但实际演进方向是最大化单位内存承载的上下文量与用户数,从而改善 AI 服务的经济性、扩大整体市场规模,形成进一步推升存储需求的正向循环;3)近期现货价变动:现货市场在整体 DRAM 市场中占比极小,交易的产品类型和数量与公司业务差异较大,现货市场变化不能反映整体市场情况。当前企业级存储需求旺盛,同时供应商短期内难以增加供应,供需失衡持续存在,现货价格温和波动并非市场见顶的信号,而是近期价格上涨后部分分销渠道库存进入市场导致的暂时性现象。4)NAND 需求:NAND 已成为决定计算速度和效率的核心组件,预计将实现长期增长。公司 4 月开发出全球首款 321 层 QLC 并完成客户认证,未来将进一步强化以企业级 SSD 为核心的产品结构。公司还在加速技术迁移,计划到今年年底将国内超过 50%的产能迁移至 321 层技术,从 176 层直接跃迁至 321 层的两代技术跨越,预计将为公司带来显著的生产力提升。

风险提示:宏观经济下滑,需求复苏不及预期,新品研发不及预期,行业竞争加剧的风险,贸易摩擦风险。

(后附2026Q1业绩说明会纪要全文)

附录:海力士2026Q1业绩说明会纪要

时间:2026年4月23日

出席:

Seong-Hwan Park——投资者关系负责人

Song Hyun Jong——企业中心总裁

Kim Woo Hyun——首席财务官

Park Jung Deok——DRAM 营销负责人

Song Chang Seok——MAMD 营销负责人

Kim Ki-tae——HBM 销售与营销负责人

会议纪要根据公开信息整理如下:

26Q1 业绩回顾

宏观环境:一季度通常是存储器市场的季节性淡季,但 AI 基础设施投资的持续扩大完全抵消了淡季影响,且整体供应环境依然紧张。地缘政治冲突导致部分原材料和能源成本有所上涨,但公司通过供应商多元化及长期协议有效降低了波动影响。

营业收入:52.6 万亿韩元,环比增长 60%,同比增长 198%,为历史最高,季度营业收入首次突破 50 万亿韩元。在价格大幅上涨的推动下,DRAM 和 NAND业务盈利能力均有所提升。1)DRAM:出货量环比持平,符合指引。公司重点向 HBM 及 128GB 以上高密度服务器模块分配产能,ASP 环比 mid-60%,主因常规存储器价格加速上涨;2)NAND:出货量环比下降约 10%,主要系前一季高基数效应、减少分立器件销售以及向高附加值产品转型导致生产周期延长所致,受全线产品强劲定价支撑,ASP 环比 mid-70%。

EPS:Basic EPS 57175 韩元,环比增长 162%,同比增长 386%;Diluted EPS56670 韩元。

经营利润:37.6 万亿韩元,环比增长 96%,同比增长 405%,为历史最高。

净营业外收入:14.01 万亿韩元,其中包括汇率上升带来汇兑相关净收益 1.57万亿韩元,以及其他非经营性收益 12.44 万亿韩元,其中包含投资资产估值收益9.94 万亿韩元。

营业利润率:72%,环比提升 14 个百分点,同比提升 30 个百分点。

库存:15.97 万亿韩元。

折旧和摊销:3.73 万亿韩元。

EBITDA:41.34 万亿韩元,环比增加 82%,同比增加 284%。

息税折旧摊销前利润率:79%。

税前利润:51.6 万亿韩元。

净利润:40.3 万亿韩元。

净利润率:77%。

期末现金及现金等价物:54.3 万亿韩元,同比增加40.0 万亿韩元。

有息负债:19.32 万亿韩元,同比减少 4.0 万亿韩元。

资产负债率:12%,公司已处于稳健的净现金状态,财务结构显著改善。

市场展望

市场现状:AI 技术正从大模型训练阶段快速演进到推理(inference)与 agentic AI 阶段:用户请求在多种服务环境中实时处理;AI 工作负载正从简单问答测试转向涉及规划、执行与验证并反复迭代直至最优的复杂流程。随着 AI agent 各阶段产生的数据量持续增加,用于高效处理与存储这些数据的多种 memory 产品需求正在上升。

除 HBM 等高性能 memory 外,整机系统所需 memory 总量也在上升,包括server DRAM module 与 enterprise SSD,DRAM 与 NAND 的需求基础同步扩大。此外,AI 行业软硬件持续优化成为 memory 需求的又一驱动:memory efficiency 技术看似降低单设备 memory 用量,但实际演进方向是最大化单位memory 承载的上下文量与用户数,从而改善 AI 服务的经济性、扩大整体市场规模,形成进一步推升 memory 需求的正向循环。

分领域需求预测:1)服务器市场:需求基础正在显著扩大。除了 HBM,高密度服务器 DRAM 模块(128GB 及以上)和企业级 SSD 的需求也在同步飙升。随着 AI 代理产生的数据量呈指数级增长,对处理和存储这类数据的存储器需求将持续走强。2)PC 及智能手机市场:出现需求疲软迹象。因价格上涨带来的成本压力,部分整机出货量出现调整,但强劲的服务器存储需求持续抵消了这一弱点,驱动整体市场增长。

公司规划

26Q2 出货量预期:1)DRAM:将积极响应高容量 server module 及 mobile 产品需求,DRAM 出货量预计环比增长 high single-digit;2)NAND:通过扩大基于 321 层产品与 eSSD 的销售,NAND 出货量预计环比增长 mid-teens。

HBM 业务:在公司领先的 HBM 业务中,竞争力不仅取决于 DRAM 制程技术,还取决于 TSV、封装等综合技术能力;同时性能、良率、品质、供应稳定性等综合执行能力至关重要。公司正集中精力进一步强化上述能力。HBM4 已自早期开发阶段就与客户紧密协同,计划按约定时点 ramp up,按客户所需性能水平交付产品。

重点进展:为应对 AI 演进带来的多样化 memory 需求,公司在 DRAM 与 NAND双向推进新品开发与供应。1)DRAM:一季度完成全行业首款 1c nm 制程LPDDR6 开发,相比 LPDDR5X,数据处理速度提升 33%,功耗效率改善 20%以上;计划下半年从某主要智能手机客户的次世代旗舰机型开始全面供应。本月开始量产基于最先进 1c nm 制程的 192GB SOCAMM2 产品,专为 NVIDIA 的Vera Rubin 平台优化,带宽较传统 RDIMM 提升逾 2 倍,能效提升逾 75%;2)NAND:随着对高性能、高容量存储的需求切实扩张,公司将主动抓住机会。已启动 PQC21 client SSD 供应,为公司首款采用 CTF 基础 321 层 QLC 技术的产品;将以客户端为起点,构建覆盖整个企业市场的均衡产品线,同时推进高性能TLC 与高容量 QLC,以灵活响应广泛的 AI 需求。公司将基于 Solidigm 在高容量QLC 企业级 SSD 的优势发挥协同效应,进一步强化在 AI 数据中心与 AI PC 存储市场的竞争力。

资本支出:鉴于客户需求持续超过供给能力,在 AI 时代构建应对结构性需求增长的足够供应能力正成为核心竞争优势,公司预计今年 Capex 同比大幅增长。多数将投向以 Yongin Cluster 为中心的基础设施准备、M15X 产能 ramp-up、采购 EUV 等关键设备。

鉴于半导体制造基础设施从开工到投入运营通常需数年、关键设备的交付周期也较长,公司将战略性布局,提前夯实长期需求所需的产能基础。公司将在坚持Capex 纪律的前提下、基于 demand feasibility 执行投资,兼顾供给稳定与财务稳健。

股东回报:1)随着盈利水平实现跨越式增长,公司确立了实现 100 万亿韩元以上净现金的长远目标。公司计划将产生的现金流在业务再投资与股东回报之间进行优化分配。继 2025 年完成总计 14.3 万亿韩元(2.1 万亿红利 12.2 万亿股份注销)的回报后,2026 年积极研究额外的回报措施,包括现金分红、股份回购及注销,并计划在年内制定具体方案;2)公司正推进在美发行 ADR 并挂牌上市,旨在进一步提升全球企业价值及股东权益。

公司将继续坚持审慎的资本配置框架,在未来增长投资、财务稳定性和股东回报之间寻求最佳平衡,持续致力于提升股东价值。

Q&A

Q:内存现货价格此前大幅上涨,但目前出现走弱迹象。部分观点认为这是市场见顶的信号,价格压力导致需求开始疲软。公司是否认为这只是短期供需因素导致的暂时性调整?公司对此有何看法?

A:市场对近期现货价格走势存在多种解读,公司观点如下:首先,现货市场在整体 DRAM 市场中占比极小,交易的产品类型和数量与公司业务差异较大,现货市场变化不能反映整体市场情况。一方面,公司主要客户对 HBM、服务器DRAM、企业级 SSD 的内存需求全面增长;另一方面,供应商短期内难以增加供应。供需失衡持续存在,本轮内存价格上涨周期将比以往更长。现货价格温和波动并非市场见顶的信号,而是近期价格上涨后部分分销渠道库存进入市场导致的暂时性现象。

Q:整体价格周期上,目前前所未有的超级周期推动内存价格上涨,公司对未来内存价格走势有何展望?

A:当前价格强势由市场结构性变化驱动,而非暂时性供需失衡,因此本轮走势将与以往不同。AI 使内存的重要性达到前所未有的高度,科技企业竞相加大采购以保障内存供应。另一方面,上一轮行业下行后投资放缓,叠加可用空间短缺限制了短期产能扩张潜力,行业供应持续受限。供应商正通过重启晶圆厂建设和基础设施投资扩大产能以提升爬坡能力,但建成具备实际产能的全新洁净室需要时间。供需失衡持续,客户将采购优先级置于价格之上,内存在 AI 计算中日益提升的重要性也已体现在价格中。因此,有利的价格环境预计将在未来一段时间内持续。

Q:请介绍公司现有及新增长期协议(LTA)的最新进展和扩张时间表。这些协议与以往的 LTA 有何不同?是否同时适用于 DDR、NAND 和 HBM,还是仅适用于 DDR?请尽可能披露具体条款。

A:内存短缺持续,客户对保障中长期供应量的需求显著增加。如今内存已成为核心生产要素,客户将内存价格和供应的不确定性视为关键业务风险;对公司而言,通过明确需求预期降低投资负担也是核心优先事项。多年期 LTA 需为双方提供业务稳定性,即保障客户的供应稳定性,同时为卖方提供需求可见性和稳定的收入结构。因此,与以往 LTA 不同,公司正全面评估多种方案和结构选项,但受当前供应限制,无法满足所有客户的需求。若成功签订多年期 LTA,需求可见性和稳定的盈利能力将自然提升投资效率,还能降低内存行业反复出现的波动性,改善市场对内存业务的整体认知。

Q:目前行业持续开发提升内存效率的技术和产品以应对近期的内存短缺,也有观点认为这一趋势可能抑制内存需求。公司对此有何展望?

A:AI 推理市场快速增长,确实出现了处理指数级增长数据量的新技术。公司认为这些技术进步将拓宽 AI 生态系统,最终成为推动整体内存需求的催化剂。有观点认为使用 SRAM 的 LPUs 可作为内存替代品,但与 GPU 不同,LPUs 主要依靠内部 SRAM 运行,速度快但物理容量有限。行业很可能走向混合架构:LPUs处理需要快速响应的任务,基于 HBM 的 GPU 处理复杂和大规模计算。换言之,随着 AI 服务多元化,内存将日益分层,高性能内存需求将持续增长。同时,近期出现了通过数据压缩优化 KV 缓存的技术,引发了内存需求可能下降的猜测。但该技术的目的并非减少内存使用,而是更高效地利用同等容量的内存,以提供更多样化的AI技术和服务。处理更长上下文和执行更多并发推理需要更多内存,因此随着 AI 服务普及,内存需求将持续增长。内存优化技术不断涌现,但整体趋势是 AI 市场多元化、准入门槛降低以及整体市场规模扩大。公司将持续及时供应世界级 AI 内存产品,巩固市场领导地位。

Q:关于 HBM4,市场对其认证和量产进度的看法不一。请介绍 HBM4 认证的最新进展和全面出货的预期时间。若可能,预计今年年底 HBM4 在公司 HBM 总出货量中的占比是多少?

A:从客户角度看,HBM 业务的整体竞争力比单一因素(如速度、能效等性能指标,或良率、质量、供应稳定性)更重要。公司的 HBM4 从早期阶段就与主要客户密切合作,建立了主动的开发和供应体系,正按各客户预期的时间表准备量产和供应符合客户要求的产品。自 HBM2E 推出以来,公司在上市时间、成本、良率、性能以及客户信任度方面始终保持最高水平的整体产品竞争力。公司在此基础上持续强化技术领先性,以 HBM4、HBM4E 等下一代产品引领市场,未来三年客户需求已远超公司当前供应能力。在有限的供应能力下,公司正尽最大努力向客户供应更多 HBM 产品。鉴于 HBM 和通用 DRAM 均面临严重供应短缺,公司正努力在 HBM 和通用 DRAM 之间实现最优分配,以促进 AI 生态系统的均衡增长,而非单纯追求收入最大化。未来公司将凭借 HBM3E、HBM4 等产品能力持续保持市场领导地位。

Q:近期其他企业宣布了激进的投资扩张计划,公司是否也计划扩大投资以维持市场份额和竞争力?同时,市场担忧过往的供应过剩问题可能重演,公司对投资及该担忧有何看法?

A:公司的投资政策是坚持资本支出纪律,结合需求可见性执行投资。鉴于当前内存需求持续强劲,2026 年公司投资将同比大幅增加,用于建设未来基础设施和采购关键设备以满足需求。公司正加快龙仁集群晶圆厂的建设,以保障中长期产能。一期工程将于明年年初完工后,公司计划分阶段执行二至六期的投资。此外,公司将按计划推进明年先进制程迁移所需的设备投资。公司正通过增加投资积极扩大供应以满足客户需求,但短期内供应仍将无法满足结构性增长的需求。公司正通过强化客户情报系统密切监控需求变化,并结合通过长期客户关系获得的中长期需求可见性,持续评估供需环境。目前客户和供应商均认同保障供需长期可见性的重要性,因此不会出现过往那样的大规模供应过剩问题。

Q:提到企业级 SSD 需求也在增长,AI 驱动的需求预计也将推动 NAND 需求快速增长,SK 海力士计划如何满足未来的市场需求?

A:NAND 已不再是简单的存储设备,而是决定计算速度和效率的核心组件,预计将实现长期增长。随着 AI 模型进一步发展,被称为 KV 缓存的中间数据处理量呈指数级增长,客户正大规模采用高性能、高容量的企业级 SSD。公司计划在有限的供应和投资条件下,通过强化技术能力和扩大产能积极应对这一需求。首先,今年 4 月公司开发出全球首款 321 层 QLC 并完成客户认证,取得了压倒性的技术领先优势。未来公司将建立覆盖高性能和高容量的最优产品组合,灵活应对日益分层的 AI 存储需求,并最终进一步强化以企业级 SSD 为核心的产品结构,主动应对 KV 缓存增长带来的市场变化。公司还在加速技术迁移,为最大化生产效率,计划到今年年底将国内超过 50%的产能迁移至 321 层技术。从 176 层直接跃迁至 321 层的两代技术跨越,预计将为公司带来显著的生产力提升。随着 NAND 市场与 AI 市场同步增长,增长潜力持续增强,公司计划根据市场情况灵活主动地进行投资,扩大在 NAND 市场的影响力。

Q:从长期来看,随着 AI 行业持续发展,竞争需求不断增长,内存的应用场景和用途也在不断拓展。公司如何为 HBM 之后的下一代内存市场做准备?

A:AI 市场持续增长,新平台不断涌现,技术发展催生了多层级内存架构并拓宽了应用领域,导致 AI 内存需求日益多元化。公司正密切跟踪这些技术发展和客户需求,提前识别并系统地准备及时响应下一代 AI 内存市场。首先,公司将于本月开始量产基于 1c 纳米 LPDDR5X 的 192GB SOCAM2 产品。该产品带宽是现有 RDIMM 的 2 倍以上,能效提升超过 75%,是高性能 AI 计算的理想选择。随着推理需求增长,CXL 池化解决方案可作为卸载快速增长的 KV 缓存的选项之一。基于去年完成客户认证的第一代 CXL 2.0 内存模块,公司将推出支持 CXL 3.0的第二代产品,提升容量和性能,保持在这一新兴市场的领导地位。事实上,公司去年已与一家云服务提供商签署谅解备忘录,在真实 AI 服务环境中验证和优化 CXL、PIM 等下一代 AI 解决方案,并以此为起点积极拓展与全球客户的技术合作。在 NAND 方面,公司正准备下一代存储解决方案,构建适配 AI 工作负载的高性能、高带宽、高容量存储基础设施。其中,HBF 是通过 3D 堆叠实现超高带宽的技术,公司已于去年 2 月成立联盟推动其规格标准化。未来公司将通过推动 HBF 的全球标准化和商业化,不仅在 DRAM 领域,也在 NAND 领域持续引领新市场。公司将继续开发适配边缘 AI、实体 AI 等各类 AI 环境的优化内存解决方案,进一步巩固通过 HBM 建立的 AI 内存领导地位。

Q:市场对下一代 HBM4E 的关注度也日益提升。HBM4E 的哪些关键因素将构成公司的技术竞争力?公司如何实现与其他企业的差异化?请同时介绍封装技术和逻辑芯片部署计划。

A:HBM4E 的出货时间表和产品规格正与客户密切协商制定。公司内部计划于今年下半年开始送样,开发进展顺利,目标 2027 年量产。HBM4E 将采用的基础芯片正基于满足客户性能要求的最优技术开发,相关工作正与客户协同顺利推进。核心芯片将采用 1c 纳米技术以满足客户日益增长的性能要求。公司的 1c 纳米技术已实现行业领先的性能,2025 年底开始量产,良率和量产能力均已达到成熟阶段,这将助力公司以稳定的性能和产能向客户供应 HBM4E。公司将通过进一步的技术内化和客户验证,及时推出 HBM4E,并凭借无可比拟的量产能力和产品质量持续保持 HBM 技术领导地位。

Q:希望补充了解基础设施投资的相关内容。请介绍将于明年年初投产的一期晶圆厂的运营方向,以及除龙仁外,公司是否有新建或收购其他晶圆厂的计划以保障产能?

A:基于中长期需求,公司已决定将 1 号晶圆厂一期洁净室的启用时间提前 3 个月,从 2027 年 5 月提前至 2027 年 2 月。龙仁晶圆厂的建设正按计划推进,龙仁集群将成为历史上最大的先进生产综合体,是公司中长期运营的基石。一期将生产 DRAM,公司将持续评估二至六期部署的产品和技术,确保运营效率与市场需求保持一致。目前,公司没有在龙仁之外新建或收购其他晶圆厂的计划。公司认识到,在 AI 时代,能够可靠地按时向客户供应所需产品已成为核心竞争优势,这意味着保障大规模产能和稳定的供应体系比以往任何时候都更加重要。公司将持续做好各项准备,灵活应对中长期全球内存需求增长。

Q:关于 SK 海力士所需的大宗商品,例如依赖中东的氦气、溴,从中国进口的钨,以及公司自发电使用的液化天然气(LNG)。这些原材料的短缺会对公司产生什么影响?公司有何长期供应保障策略?请整体介绍大宗商品方面的最新情况。

A:基于过往国际冲突的经验,公司充分认识到地缘政治变化带来的 LNG 供应风险,并已制定应对方案。对于氦气、溴等关键工业气体,公司已实现供应商多元化,并建立了充足的库存,因此短期和长期内对公司产能的影响都将非常有限。关于钨,近期地缘政治问题导致价格上涨,但公司已储备充足库存,供应未出现中断,对生产无影响。电力方面,石油和 LNG 出口延迟导致能源价格上涨,但公司通过长期协议采购 LNG,将价格波动控制在最低水平,对业务影响有限。公司将持续密切监控市场情况,努力降低业务运营中的各类风险。

Q:关于公司提升企业价值的举措,例如股东回报和美国存托凭证(ADR)。股东大会上宣布了 100 万亿韩元净现金的目标,市场担忧在此过程中股东回报可能不及预期。公司的股东回报政策方向或计划是什么?同时请介绍 ADR 的最新进展。

A:由于 AI 需求增长,资本支出规模呈结构性上升,公司认为必须具备全球领先的财务实力,才能保障不受市场环境影响的稳定投资,并及时响应客户需求。公司盈利能力已显著提升,足以在保障财务稳健性和扩大股东回报之间实现平衡。公司计划在今年内制定包括股息、股票回购及注销在内的额外股东回报措施,并向市场披露相关信息。2025 年公司已通过全年 2.1 万亿韩元的股息派发和 12.2万亿韩元的股票注销,展现了对股东回报的承诺。未来公司将积极探索方式,随盈利增长稳步提升股东回报。关于 ADR,美国证券交易委员会(SEC)的审核正在进行中,根据国内外法律法规,无法提供已披露信息之外的内容。相关细节确定后,公司将及时向市场公布。

VIP复盘网

VIP复盘网