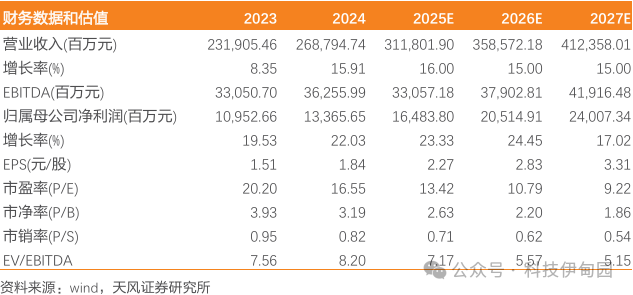

事件:公司发布2024年年报、2025年一季报、2025年半年报业绩预告。2024年公司实现营收2687.95亿元,yoy 15.91%,实现归母净利润为133.66亿元,yoy 22.03%。25Q1实现营业总收入617.88亿元,yoy 17.90%,实现归母净利润为30.44亿元,yoy 23.17%。预计25H1实现归母净利润64.75-67.45亿,yoy 20-25%。

点评:24年业绩符合预期,横向拓展 垂直整合 全球化布局持续强化竞争力。2024年公司实现营收2687.95亿元,yoy 15.91%,实现归母净利润为133.66亿元,yoy 22.03%。分业务板块看,电脑/汽车/通讯/消费电子/其他分别实现营收90.02/137.58/183.60/2240.94/35.81亿元,yoy 20.15%/ 48.69%/ 26.29%/ 13.65%/ 4.13%,毛利率分别为18.9%/16.1%/16.4%/9.1%/18.9%,yoy-1.87pct/ 0.20pct/ 0.60pct/-1.50pct/ 0.05 pct。电脑/消费电子毛利率有所下滑,汽车和通讯毛利率略有提升。分子公司来看,2024年立铠实现营收910亿元,实现净利润15.2亿元(23年同期立铠实现营收790亿,实现净利润19.7亿元),营收增长盈利能力有所下滑主要由于部分产品表现不及预期,24年公司对联营企业和合营企业的投资收益为33亿,同比增长62%。2024 年销管研等运营费用率为 5.94%,yoy-0.36pct,主要系公司业绩增长带来一定的规模效应 公司内部不断创新并通过 AI 应用来提升运营效率。

25H1业绩保持稳健增长趋势。25Q1公司实现营收 617.88 亿元,yoy 17.90%,主要是消费电子、汽车和通讯产业有较高的成长,归属于母公司的净利润 30.44亿元,yoy 23.17%,主要原因是内部持续精益管理和人效提升带来的成本优化。预计25Q2公司实现归母净利润34.31-37.01亿元,同比 17%-27%;扣非归母净利润27.82-33.02亿元,同比 0-19%。

消费电子:横向扩展 纵向整合持续拓展长期成长空间。以“场景生态、AI 赋能、全球协同”三位一体战略开启新篇章,同时以“垂直整合 场景创新”双轮驱动,在 OEM 和 ODM 领域完成从零部件到系统方案的全链条突破,实现业务进化三级跳:纵向上延伸 ODM 产品线完成“零件→模组→整机”的垂直整合;横向上持续推进客户业务拓展,丰富产品类型,构建全场景的九大产品体系,覆盖智能家居、智慧办公、健康医疗等领域。

通讯业务:电连接业务具备全球竞争力,电光热电源以及系统协同构建完整技术矩阵。电连接:224G高速线缆产品已经量产,448G产品24年1月开始与多家客户进行预研;光连接:800G 硅光模块处于量产阶段,1.6T 产品正在进行客户验证,现阶段还是以7纳米的产品为主,后续随着5纳米的发布也会迭代到 5 纳米产品,同时 LRO/LPO 等关键技术在非常早期就进行了布局;热管理:预计25年全年营收和利润有望实现翻倍增长;电源管理:模块电源产品已通过北美核心客户认证,于24年10月底量产,同时公司具备一次、二次、三次电源能力。

汽车业务:延续强势增长势头,多产品线支持持续高速增长趋势。汽车线束:着重发力高压、高速线束领域。24年公司斩获众多新项目定点,预计在 2025 年陆续量产落地;汽车连接器:2024 年,高压连接器已稳定为头部车厂批量供货,低压、高速连接器在主流车厂项目上实现重大突破;智能控制:24年除 EMS 模式项目,自主研发智能辅助驾驶、智能座舱产品均获得头部客户的项目定点,预计25Q4将进入批量供货阶段。24年新布局智能底盘产品线,预计25年实现营收从0到1的突破;动力系统:2024 年实现了这类产品的批量稳定供货, 25年将启动 JDM 合作模式,进一步深化与客户的合作,提升产品市场竞争力。

投资建议:考虑到24年整体地缘政治带来的不确定性,将公司25/26年归母净利润从175/210亿元下修到165/205亿,新增27年归母净利润预期240亿元,维持“买入”评级。

风险提示:下游需求不及预期、地缘政治风险、全球化运营风险、半年报业绩预告为初步测算,具体以实际披露为准、新产品新客户开拓不及预期

VIP复盘网

VIP复盘网