江苏武进不锈股份有限公司(股票简称:武进不锈)历史上可以追溯至上世纪七八十年代,2016年12月在上交所主板上市,是国内不锈钢管龙头企业之一。

武进不锈为各领域提供不锈钢及特种合金无缝管、焊接管和管件、法兰产品的研发、制造和销售,产品广泛用于电站锅炉、核电、石油、石化、煤化工、盐化工、LNG、光伏发电、光热发电、船舶与海洋及压力容器、机械制造等各行业。

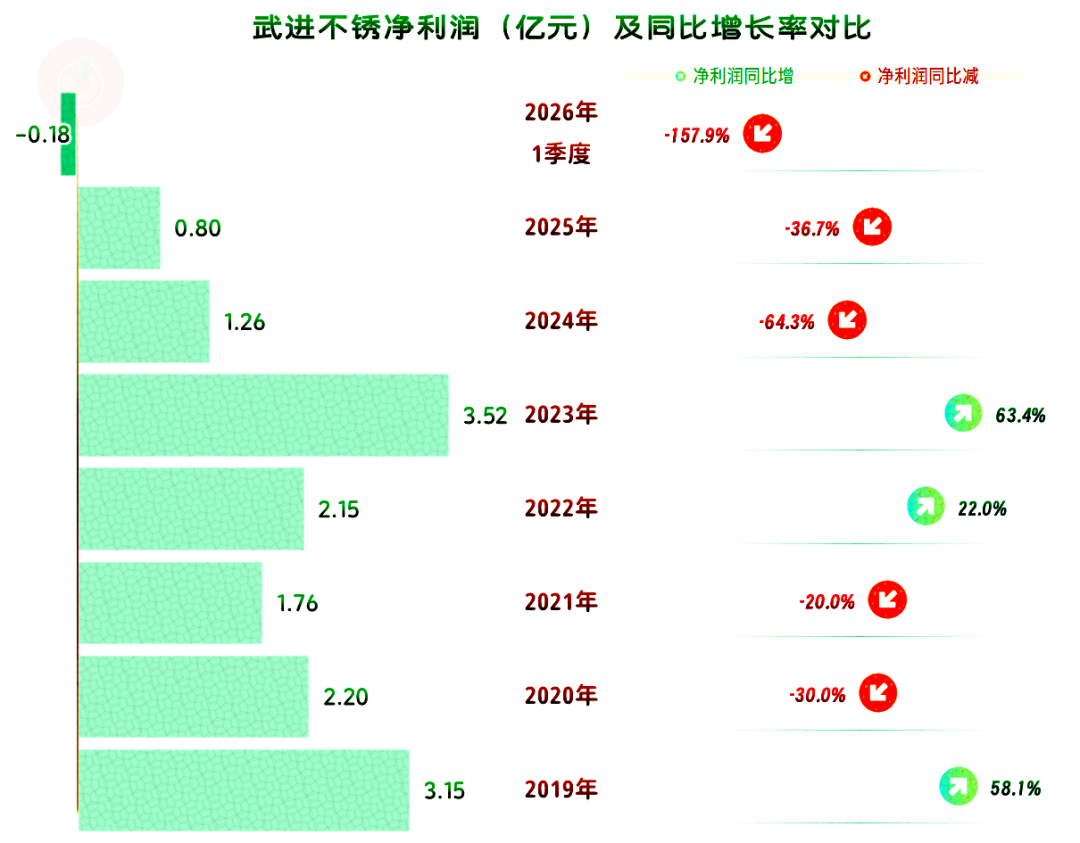

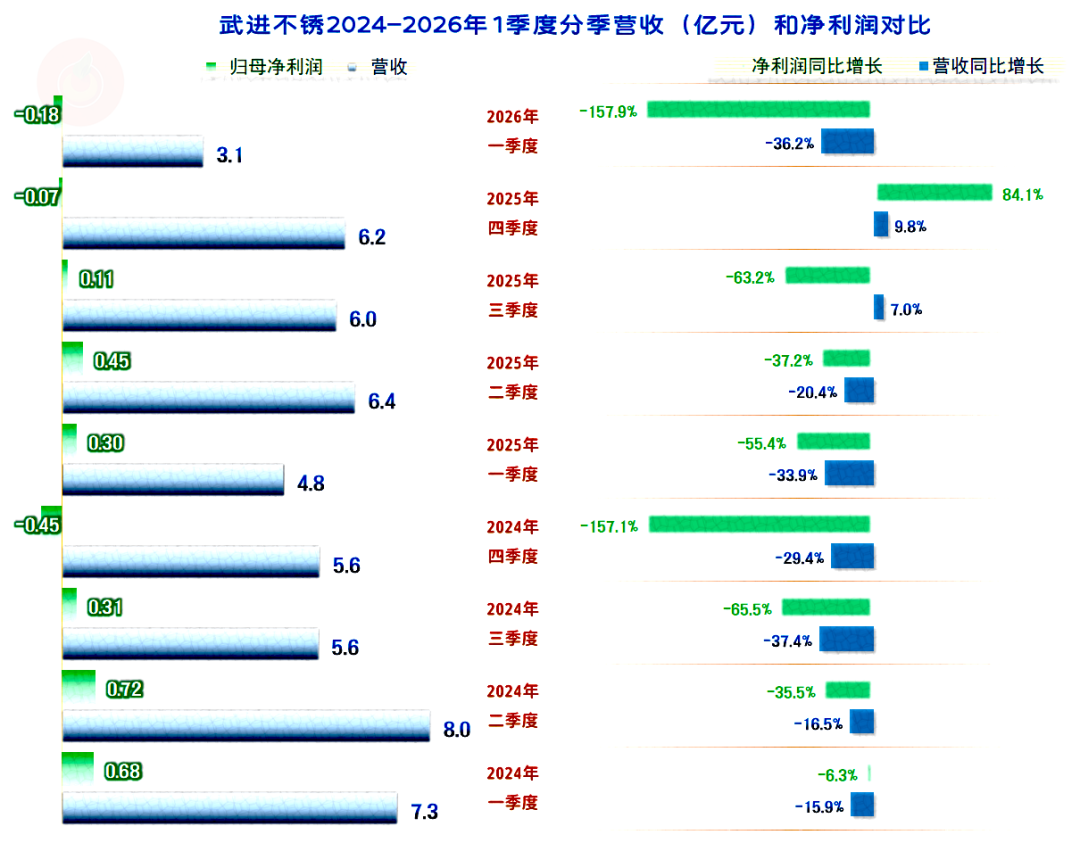

2025年,武进不锈的营收同比下跌11.9%,这是其连续两年下跌,累计下跌近1/3。2026年一季度的情况更麻烦,同比大跌36.2%,如果不尽快扭转这种趋势,全年的业绩可能就会相当难看了。

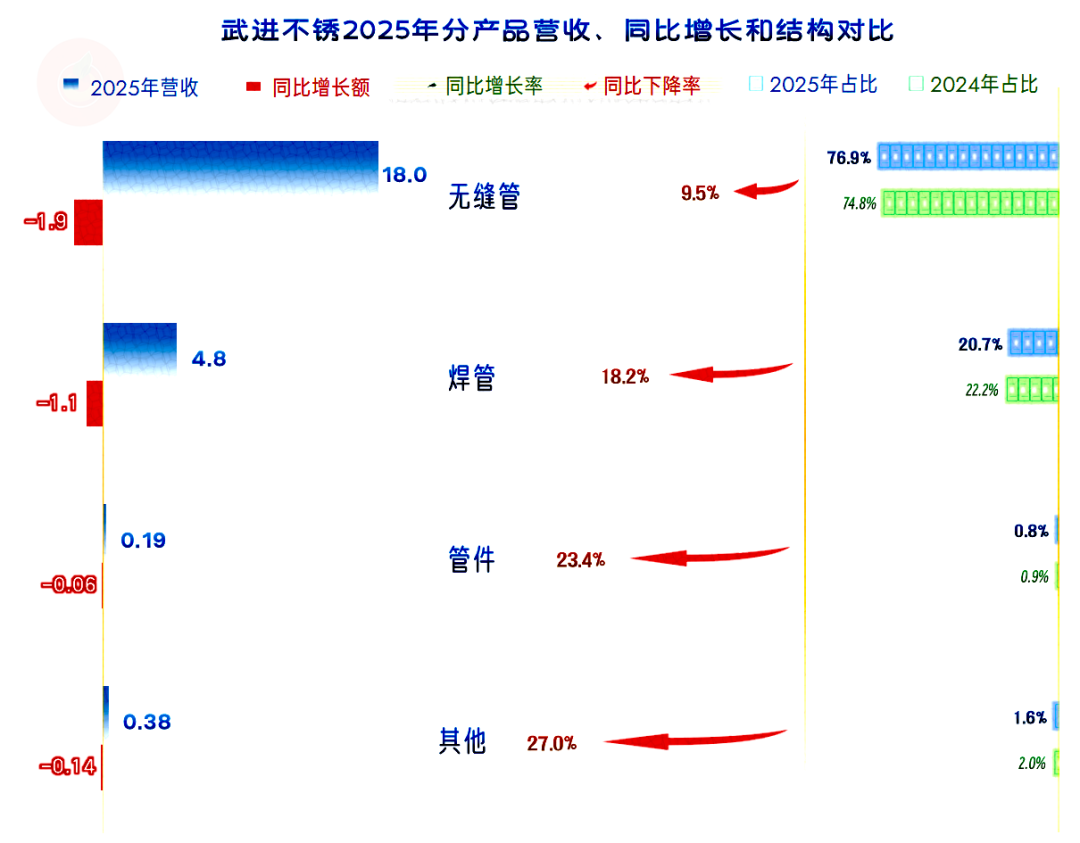

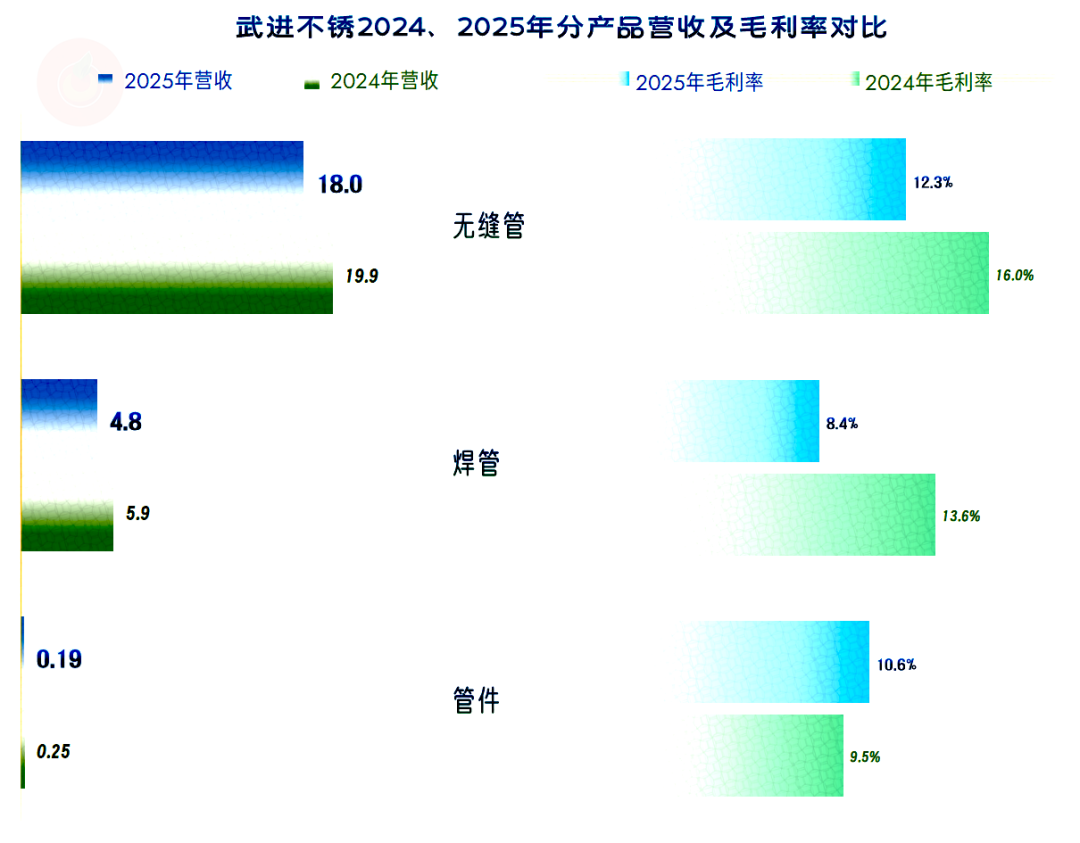

所有的业务都在下跌,核心业务“无缝管”的下跌幅度不到10%,由于其他业务的下跌幅度更大,“无缝管”业务的占比还有一定的提升,优势地位进一步凸显。

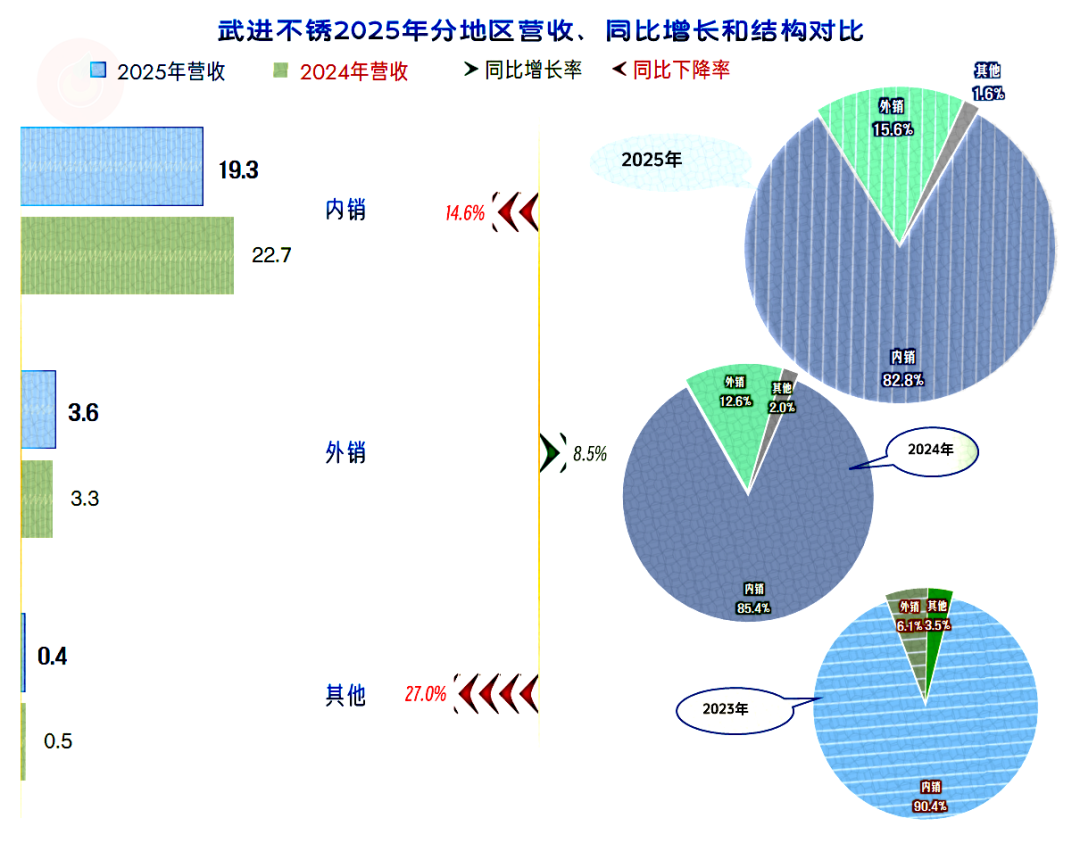

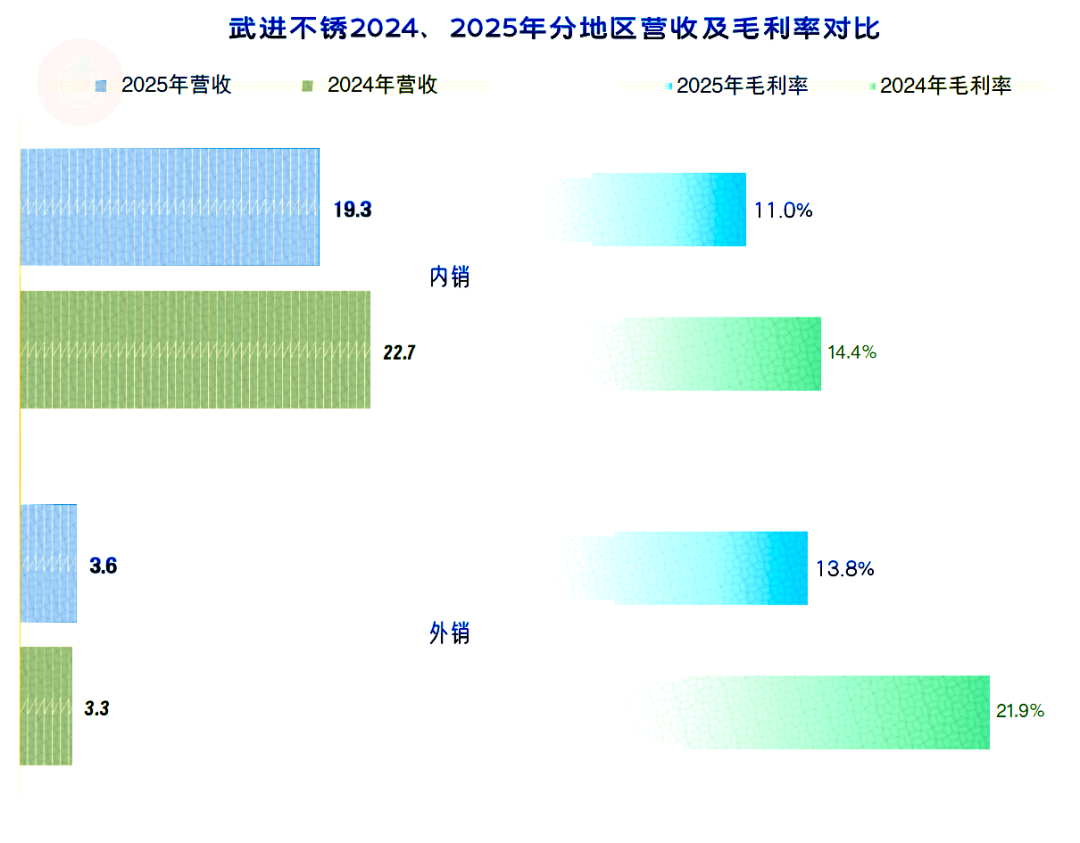

国内市场超一成下跌,国外市场有近一成的增长。国外市场的占比已经超过15%,但短期内仍然无法形成对整个营收的支撑。

净利润已是连续两年多的下跌,2026年一季度已经出现了亏损。从盈利的峰值年份,到出现亏损,也就花了两年多的时间,市场的变化就是这么快。

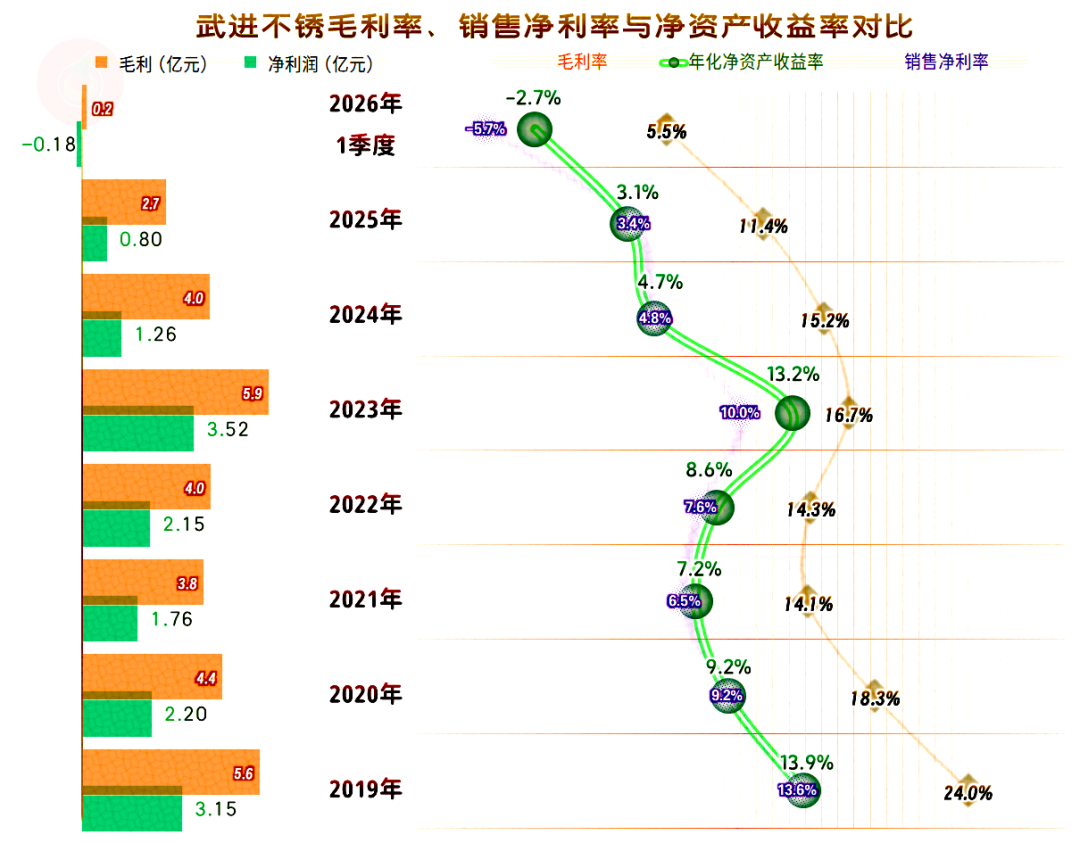

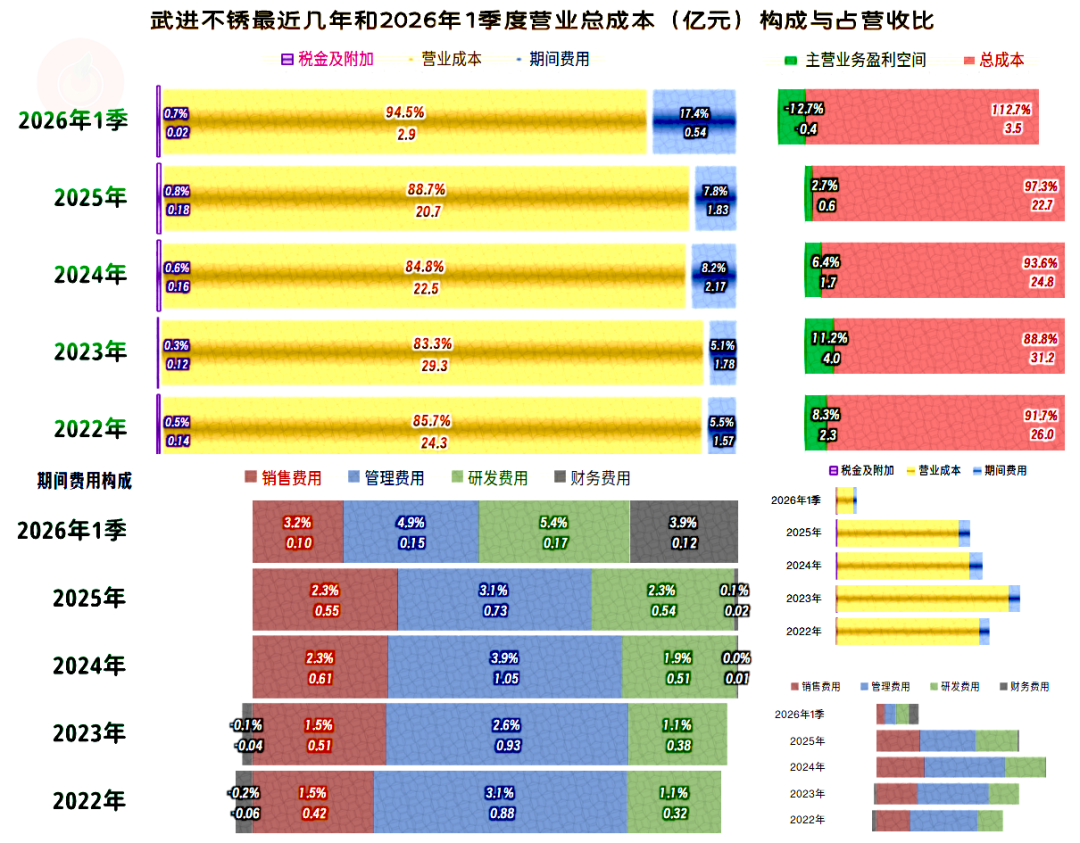

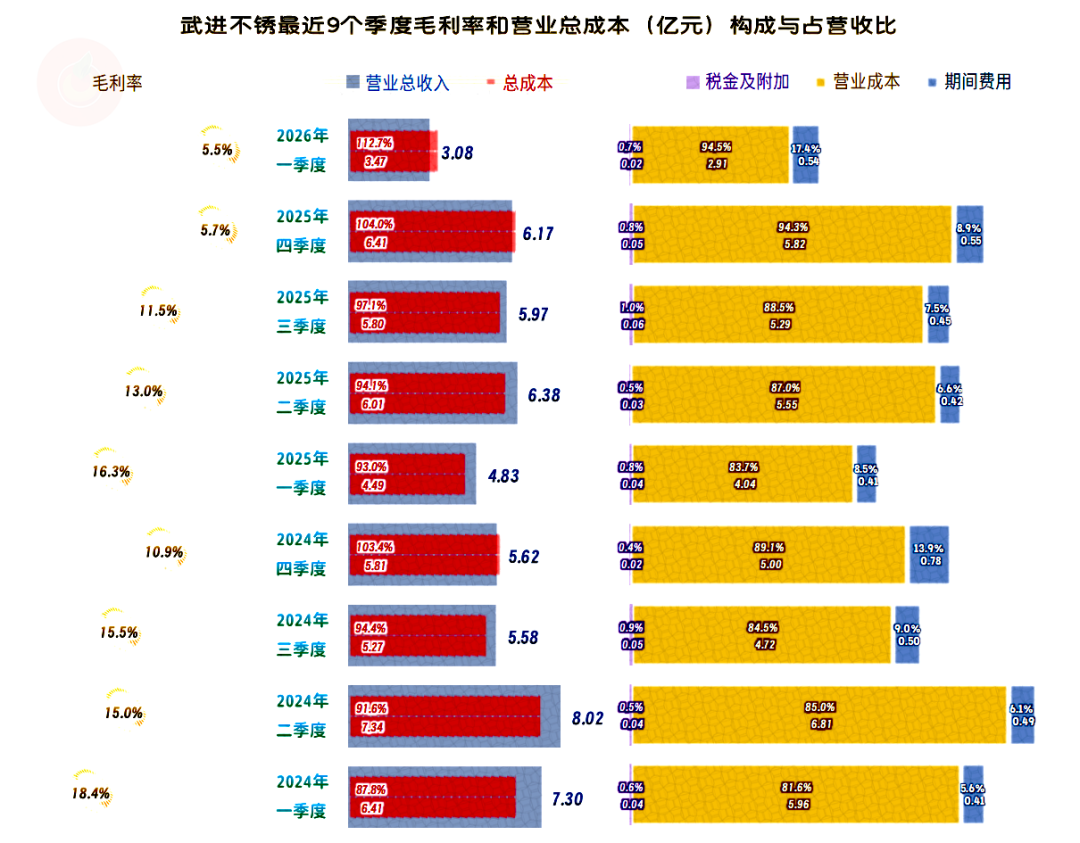

毛利率已是两年多的下跌,特别是2026年一季度已经跌至10% 以内,仅为5.5%。营收和毛利率持续下跌,快速地压缩毛利额,进而压缩归母净利润,影响到收益指标。

前两年的销售净利润和净资产收益率,已经只能算及格的水平,2026年一季度亏损,就成了不及格的表现。

只有“管件”的毛利率在2025年略有增长,前两大业务的毛利率都在下跌,特别是核心业务“无缝管”的下跌幅度比较大,对平均毛利率下跌的影响也是最大的。

境内外市场的毛利率都在下跌,境外市场的下跌幅度较大,虽然还领先于同期的境内市场,但是领先的优势远不如前了。

前几年的主营业务盈利能力只是在萎缩,2026年一季度就已经出现较大幅度亏损。导致这些变化的主要原因,当然是前面看到的毛利率下滑。营收下跌导致期间费用占营收比也有比较大的影响。2025年压缩了期间费用,但是2026年继续营收大跌,期间费用占比再次大幅提升,把降低费用的努力全部给吃光了,还不够。

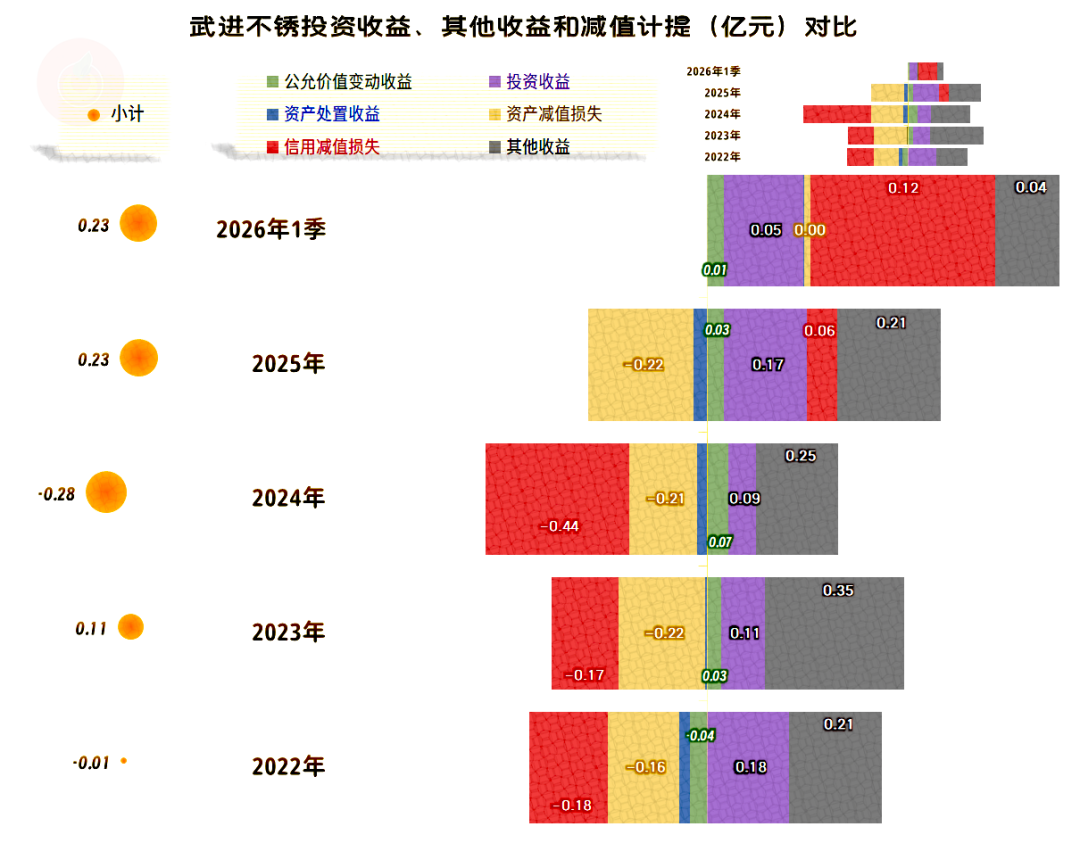

其他收益方面的影响并不是太大,2025年和2026年一季度,这方面的净收益对盈利能力的下滑,起到了一定的缓解作用,但显然无法靠此来形成盈利支撑。

从2024年下半年以来,单季营收同比下跌的模式已经结束,看起来像是在上下波动了。但2026年一季度的下跌幅度过猛,似乎又有打破这种波动模式,继续重新探底的迹象。

2024年和2025年,主要是四季度在亏损,但2026年一季度就已经开始了亏损。这说明季节性因素和年底集中计提减值损失,才会导致亏损的情况,已经向正常的季度蔓延,经营形势正在变差。

2024年和2025年的四季度,主营业务都是亏损状态,前面看到的这两个季度亏损,并非全部来自于其年底集中计提减值损失等因素的影响。2024年各季的毛利率逐季下滑,2025年一季度环比大幅回升后,重新循环了一轮2024年的季度波动模式。

2025年一季度反弹后的毛利率水平,仍2024年一季度出现明显同比下跌,其他三个季度也是如此,实际上就是模式没变,但毛利率水平下滑了。

2026年一季度的情况就比较麻烦了,毛利率没有环比回升,甚至还略有下滑,在低位被卡住了。从前两年的模式看,2026年后续季度的压力还会比一季度更大。

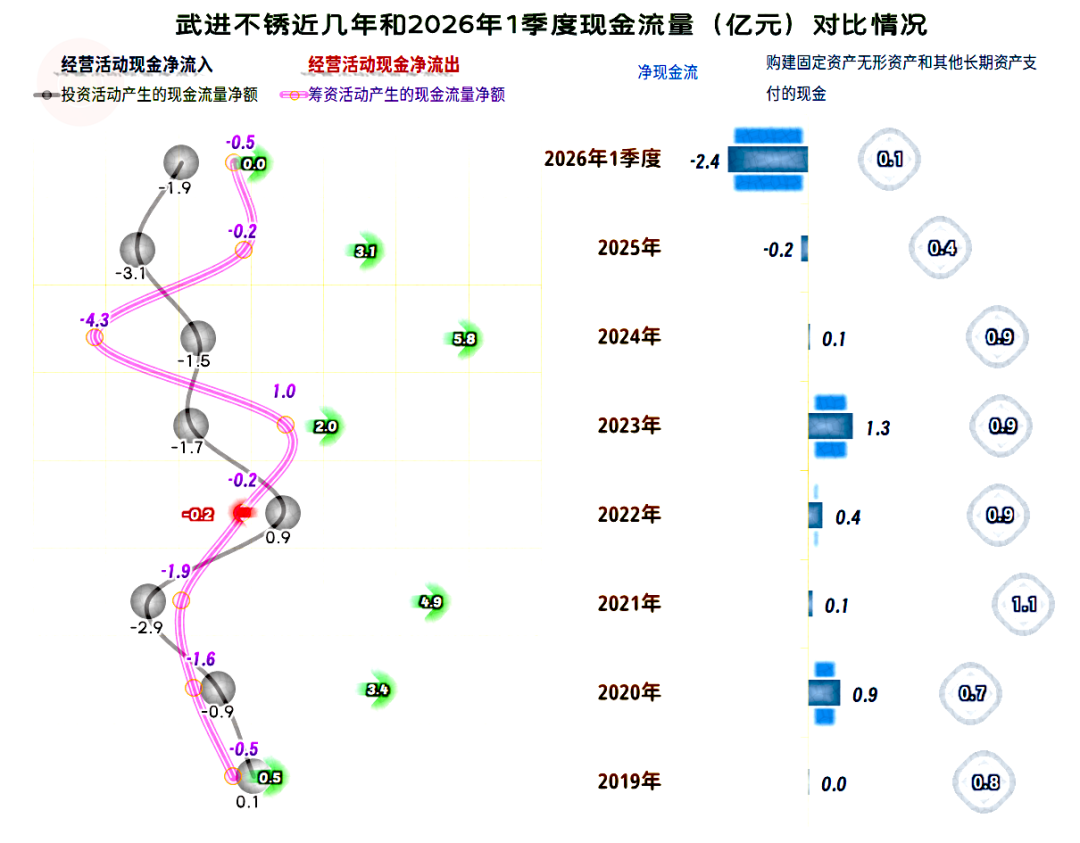

“经营活动的现金流量净额”在2024年和2025年表现还是不错的。这一般是营收下跌,可以借机大量回收营运资金。2026年一季度的情况就不太好看了,暂时不做评价,因为一个季度的数据并不具有代表性,还得看全年的数据能否维持稳定。

2024年及以前,一直维持每年1亿元左右的固定资产类投入,对于这类传统行业来说,投入规模并不算小,2025年也砍掉了一半的这类预算,2026年有可能还是维持2025年的投入规模。确实没有必要过多投入了,把现在的产能等组织好,甚至还要适当搞收缩才行。

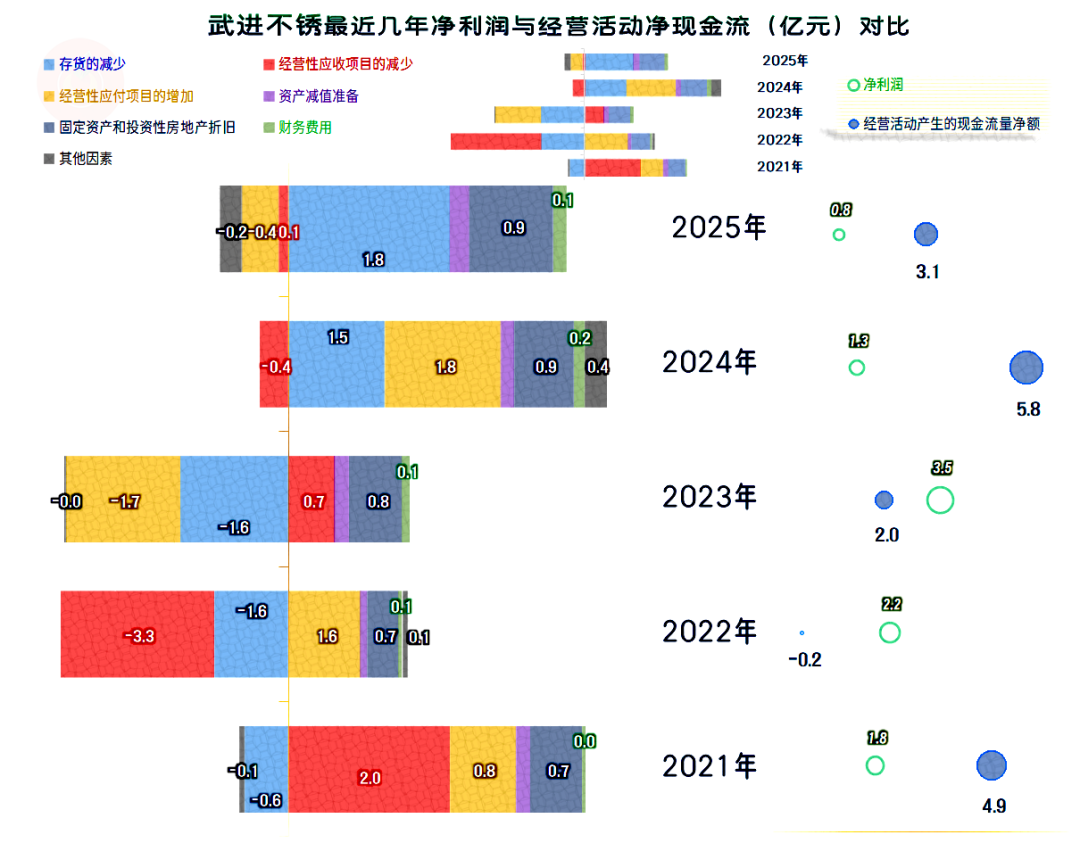

通过“存货”下跌回收资金,是2024年和2025年经营活动现金流表现良好的主要原因。应收项目下降的回收并不好,2025年才少量实现;和应收项目同步,应付项目也是从2025年才开始“还账”,开始下跌了。

稳定贡献的还是近亿元的固定资产折旧回收资金,以前这部分拿来再投资了,现在压缩资本支出的规模,就可以多出一部分来。

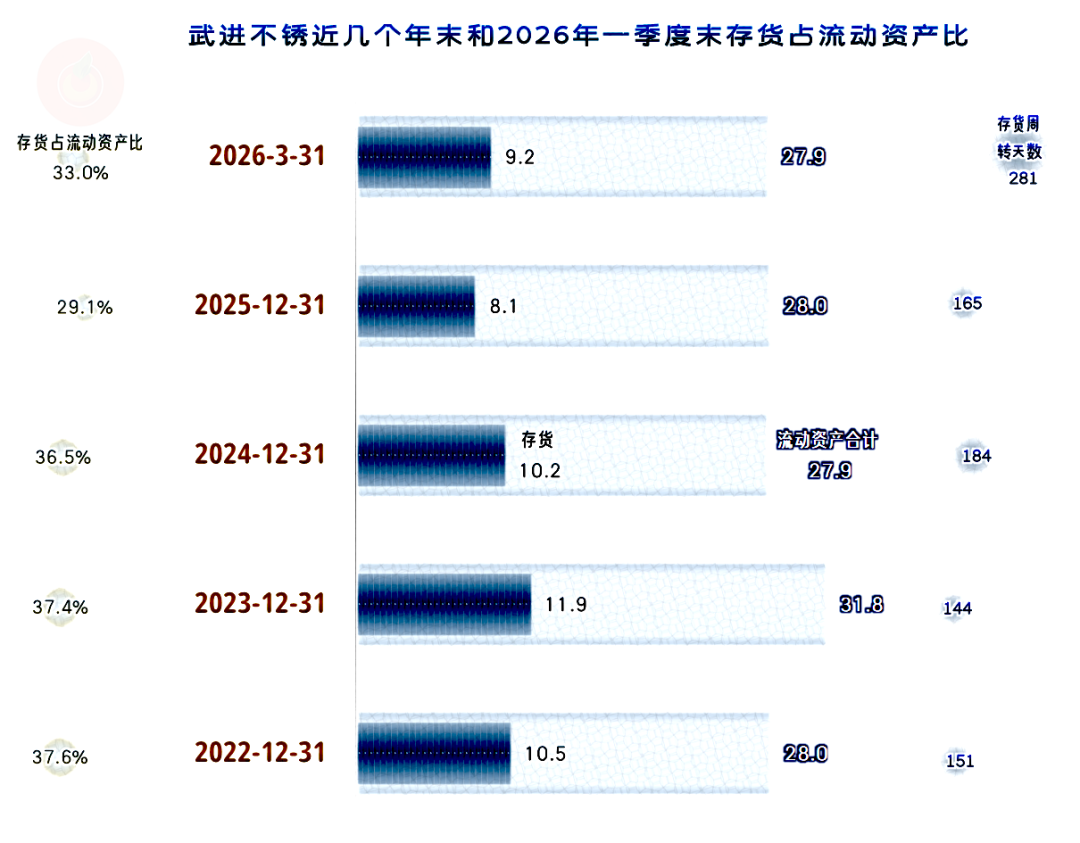

2024年末和2025年末的存货规模均在大幅下降,存货周转天数也能稳定在半年左右。2026年一季度末的情况有恶化的迹象,存货的余额重新增长,结合着大跌的营收,存货周转天数也跟着大幅上升,这就会存在“积压滞销”等问题了。

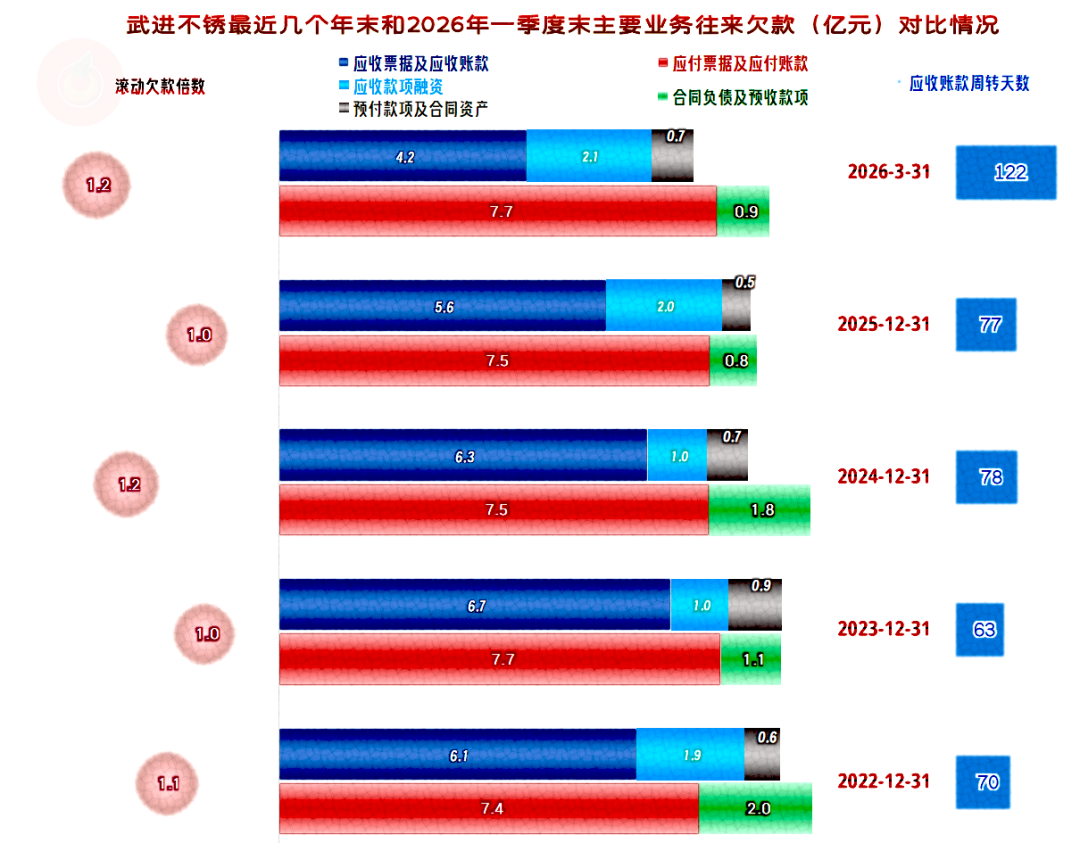

近两年多的期末,“应收票据及应收账款”还是稳中有跌的,但预付类的项目增长明显,这就是我们在前面看到应收项目的下降回收资金有限的原因。

“应付票据及应付账款”也是基本稳定的,2025年末主要下降的是预收性质的款项,这当然不是好消息,客户们的预付款项下降,往往是接下来的期间,收入下降的信号。

2026年一季度末,“合同负债”止跌回升,似乎又在传递新的信号,在后续期间,营收表现可能会有所好转,至少不是持续下跌的信号。

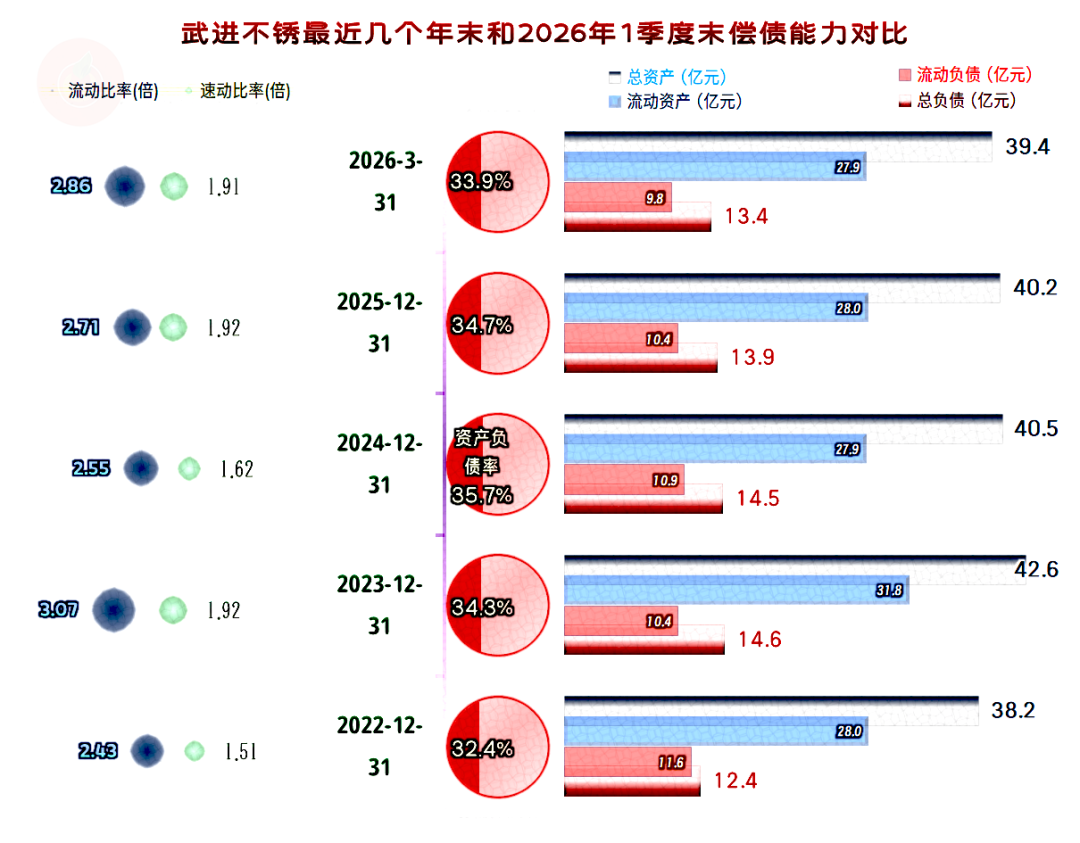

武进不锈已经连续两年多小幅“缩表”(总资产下降),其资产负债率稳中有降,但负债率较低,长期偿债能力极强。流动比率和速动比率均在高位维持稳定,短期偿债能力也极强。

对于一家前些年长期盈利,经营稳定的企业来说,是有条件在进入本轮行业风暴前,维持一个相对安全的资产负债结构。

武进不锈这类传统企业,以前的收益水平就不算高,理论上天生具有抵抗经济周期性影响的能力。但并非影响就不存在,也不会因为以前是少赚钱的企业,市场就会给予“优惠”,我们后续再保持观察,看其能否快速扭转2026年一季度这种不利形势。

VIP复盘网

VIP复盘网