投资要点

公告要点:

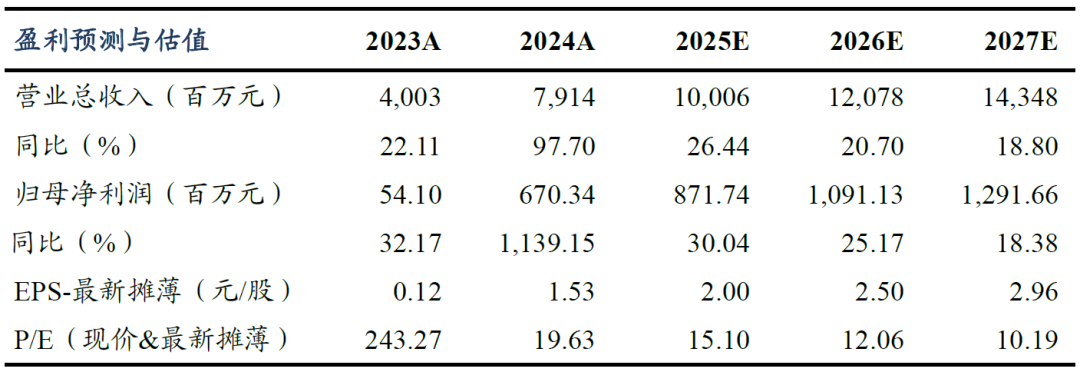

公司公布2024年年报及2025年一季报,业绩符合我们预期。2024年实现营业收入79.14 亿元,同比 97.70%,归母净利润6.70亿元,同比 1,139.15%,扣非归母净利润6.58亿元,同比 1,546.71%。2025年一季度营业收入为15.43亿元,同环比 0.64%/-35.22%,归母净利润0.93亿元,同环比-7.63%/-59.86%,扣非归母净利润0.90亿元,同比-5.34%,环比-61.63%。

营收与净利润大幅增长,客户结构多元化:

公司2024年收入实现接近翻倍增长主要受益于核心客户赛力斯放量所致,2024年赛力斯占公司收入比重53%。此外美国T公司等建立了紧密合作关系,与大众汽车、戴姆勒奔驰、奥迪汽车等国际知名汽车整车制造商保持长期合作关系,客户结构的多元化为公司提供了稳定的订单来源,增强了市场抗风险能力。

规模效应不断显现,归母净利大幅提升:

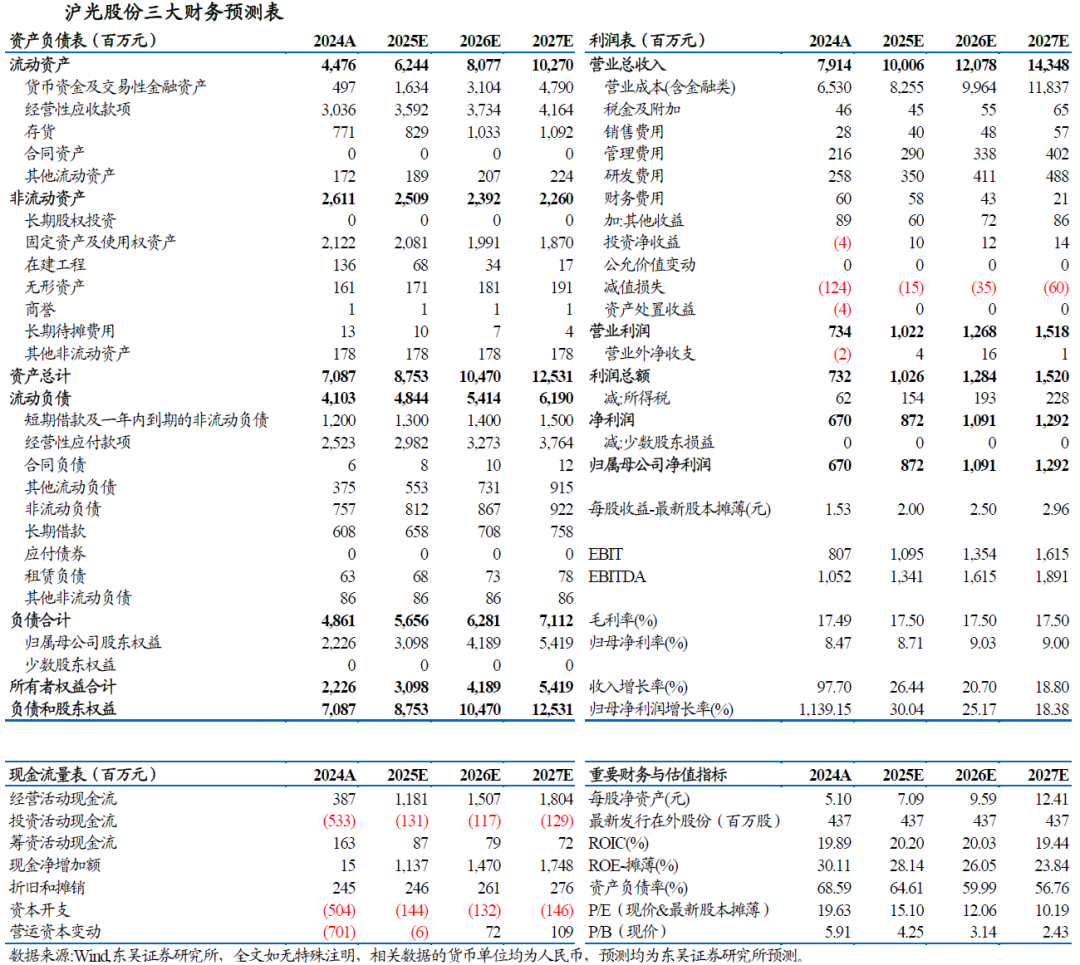

公司2024年毛利率实现17.49%,同比 4.6pct,主要为规模提升产能利用率提高所致。公司2024年期间费用率为7.09%,同比-3.69pct;实现归母净利率8.47%,同比 7.12pct,主要系规模效应所致。

加速推进国产替代,线束龙头发展潜力大:

2025Q1营收15.43亿元,同环比 0.64%/-35.22%,环比下滑系赛力斯销量下滑影响,2025Q1赛力斯汽车产量5.5 万辆,同比-36%。2025Q1 毛利率为14.38%,同环比 0.42pct/-3.48pct;净利率6.03%,同环比-0.55pct/-3.71pct。展望全年,公司核心客户赛力斯旗下问界新车M8订单火爆(M8上市4天大定破5万),公司为其核心线束供应商,量产后将显著带动业绩增长,全年业绩有望先低后高。公司已实现40A-600A全系列高压连接器量产,产品覆盖高/低压线束,并在赛力斯、上汽等主流车企实现配套,充分受益新能源车放量及国产替代机遇。

盈利预测与投资评级:

我们维持2025/2026年营业收入为100/121亿元,预计2027年营业收入为143亿元,同比分别 26%/ 21%/19%,基本维持公司2025-2026年归母净利润预测为8.7/10.9亿元,预计2027年归母净利润为12.9亿元,同比分别 30%/ 25%/ 18%,对应PE分别为15/12/10倍,维持“买入”评级。

风险提示:核心客户销量不及预期,新客户及新产品开拓不及预期等。

VIP复盘网

VIP复盘网