投资要点

公告要点:

公司发布2025年一季报,业绩超我们预期。2025年一季度公司实现营业收入64.2亿元,同环比-3%/-51%;归母净利润7.6亿元,同环比 15%/-55%;扣非归母净利润6.4亿元,同环比 12%/-54%。

内需优于出口,以旧换新效果初步显现:

25Q1公司总销量9011辆,同环比 17%/-42%,其中25Q1国内销量6961辆,同环比 36%/-35%,出口销量2050辆,同环比-22%/-58%,新能源出口销量290辆,同环比-35%/-75%。随着旅游市场复苏和“以旧换新”等政策落地实施,公交客运需求快速恢复,公司国内销量实现增长;25Q1公司出口销量同比承压,主要为交付节奏原因,我们认为随着中国客车产品竞争力不断凸显,客车行业出口销量有望回归增长通道。

销量结构变化毛利率承压,减值冲回增厚业绩:

追溯会计准则调整影响(2024年公司将质保金费用从销售费用调整到营业成本),2025Q1公司毛利率为18.9%,同环比-2.6pct/-7.0pct,同比下滑主要为出口销量占比下降所致。25Q1期间费用率为10.8%,同环比 0.4pct/ 1.5pct,基本保持稳定,其中销售费用率/管理费用率/研发费用率/财务费用率分别同比-0.1/-0.0/-0.1/ 0.7pct。25Q1公司信用减值损失冲回3.2亿元,同比增加2.3亿元,显著增厚公司利润。

现金流表现良好,在手现金充沛:

25Q1经营性现金流净额为14.2亿元(同比下降主要为支付供应商的现金同比增加20亿元),公司货币资金 交易性金融资产达到历史新高的113亿元。

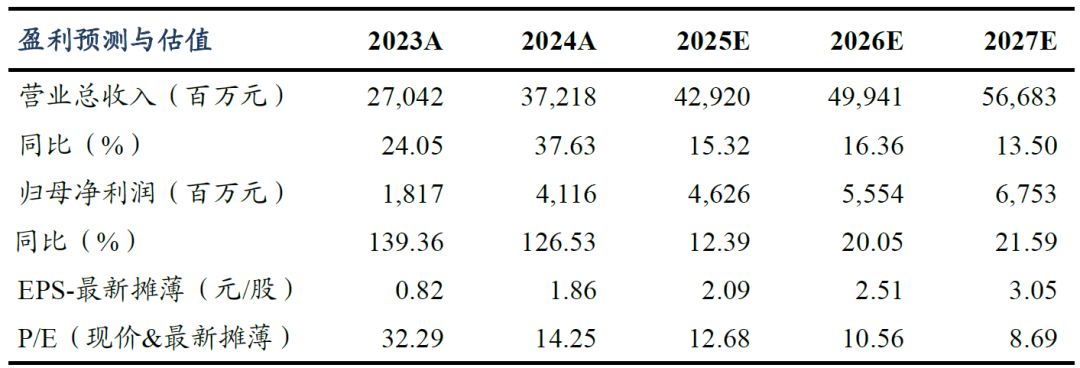

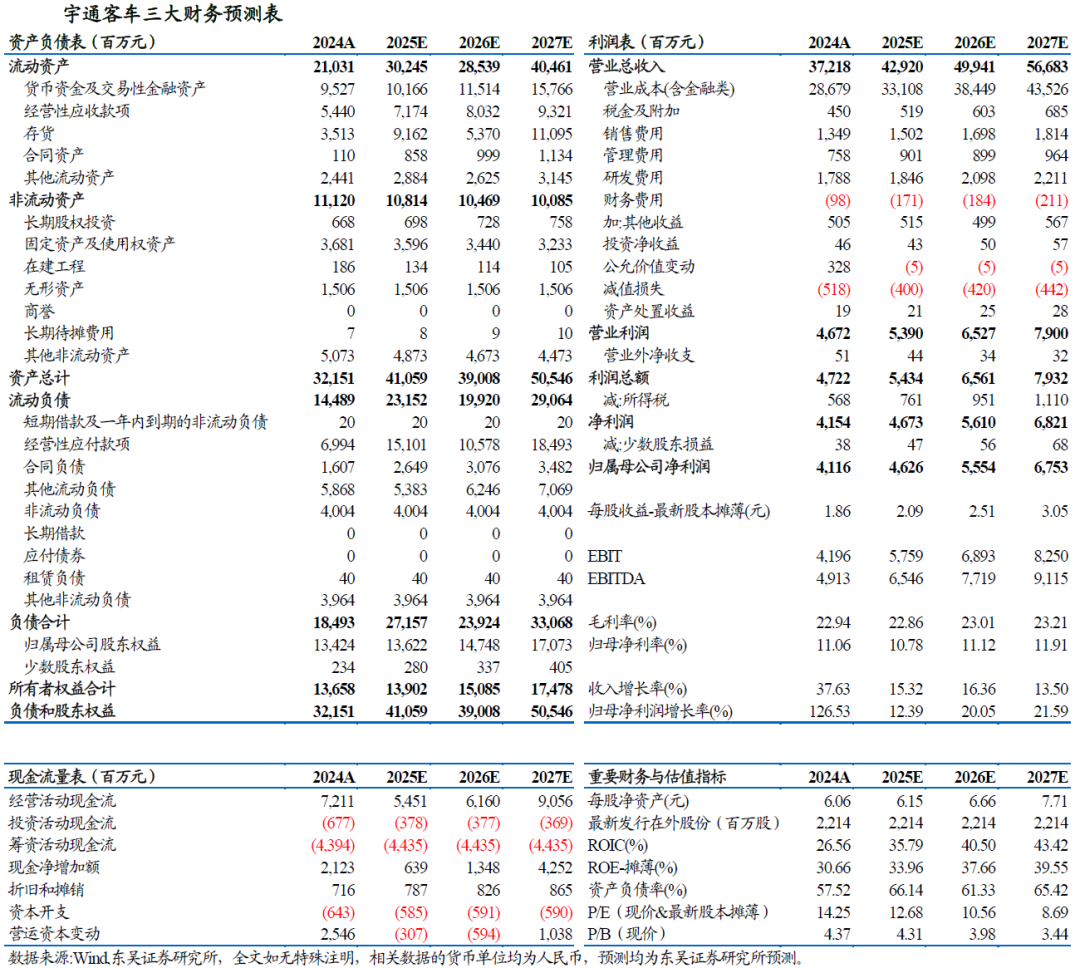

盈利预测与投资评级:

我们维持公司2025~2027年营业收入预测为429/499/567亿元,同比 15%/ 16%/ 14%,维持2025~2027年归母净利润预测为46.3/55.5/67.5亿元,同比 12%/ 20%/ 22%,对应PE为13/11/9倍,维持“买入”评级。

风险提示:全球经济复苏不及预期,国内外客车需求低于预期。

VIP复盘网

VIP复盘网