2025年一季报点评

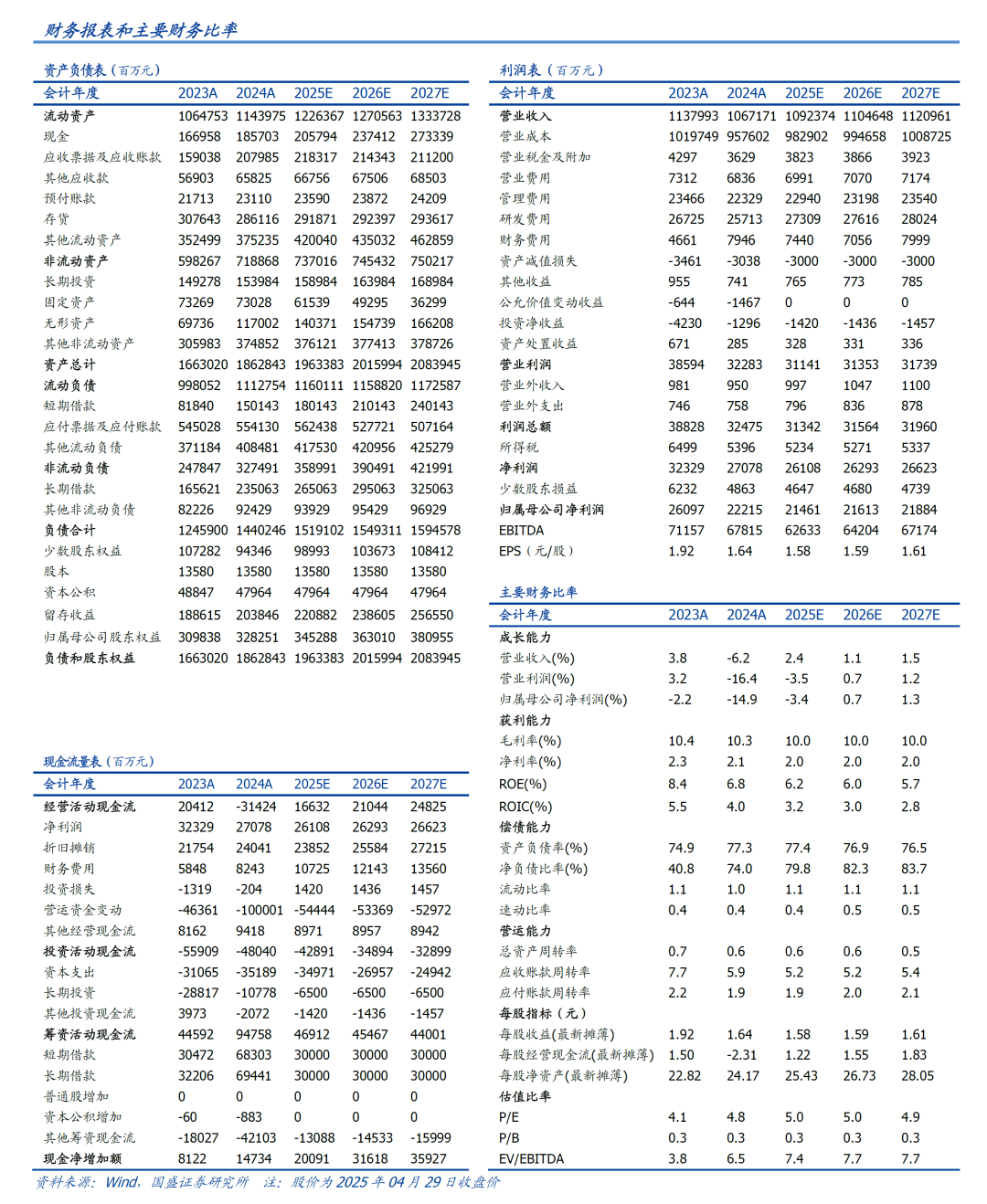

毛利率波动致Q1业绩承压,传统基建领域投资仍待改善。2025Q1公司实现营业总收入2568亿,同降6.6%;实现归母净利润51.5亿,同降14.5%;扣非归母净利润49.8亿,同降13.9%,收入下行预计主要因部分传统基建领域资金到位不及预期,项目进展仍较缓;业绩降幅大于收入,主要受毛利率下滑影响。截止至2025Q1末,公司未完合同额78613亿,为2024年营收7.4倍,在手订单充裕,后续随着专项债、超长期特别国债等增量资金加快落地,项目执行进度有望好转,带动整体收入业绩企稳。

期间费率管控较优,现金流有所改善。2025Q1公司毛利率为7.51%,同比降低0.28pct。期间费用率4.15%,同比降低0.07pct,其中销售/管理/研发/财务费用率分别同比-0.05/-0.15/ 0.12/ 0.01pct,销管费率管控较优。资产(含信用)减值损失计提4.37亿,同比少计提0.3亿。投资收益同比增加0.4亿。所得税率17.9%,同比小幅提升0.02pct。归母净利率2%,同比下降0.19pct。Q1经营现金流净流出389.5亿,同比少流出76.5亿;投资现金流净流出106亿,同比少流出31亿,经营 投资现金流合计少流出107亿,整体现金流有所改善。

矿山、电力等新兴领域签单增长较快,海外订单持续高增。2025Q1新签合同额4928亿,同降10.5%。分业务看:基础设施类项目合计新签4200亿,同降13%,占签单总额85%(工程承包/绿色环保分别新签3710/490亿,同比-19%/ 77%),其中铁路/矿山开采/电力/其他类新兴工程订单增长较快,分别新签合同额496/456/181/306亿,同增66%/139%/29%/133%;城轨/房建/市政工程均有所下滑,签单额分别为53/1818/325亿,同降45%/36%/46%,降幅较大仍受市场需求影响,项目招标总量持续减少;公路新签订单325亿,同增7.7%,环比2024全年有所恢复。分地区看:境内/境外分别新签合同额4487/442亿,同比-13%/ 30%,海外业务维持较快增长。

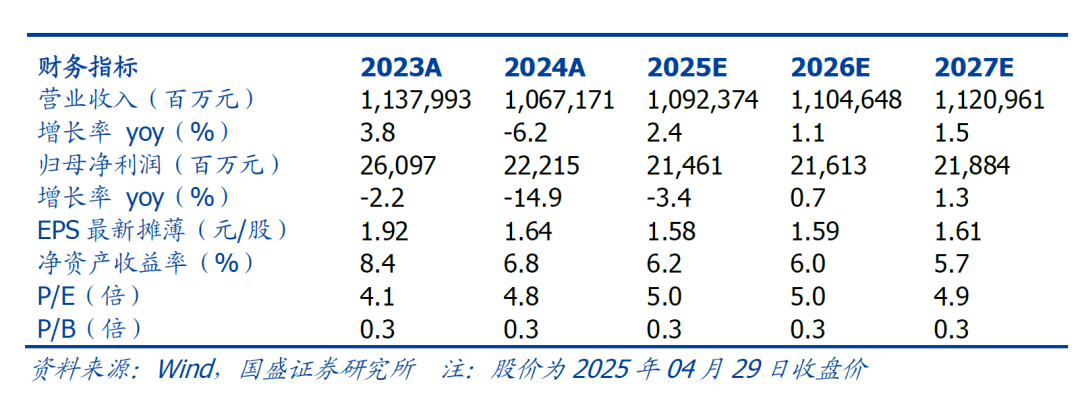

投资建议:我们预计公司2025-2027年归母净利润分别为215/216/219亿元,同比-3.4%/ 0.7%/ 1.3%,EPS分别为1.58/1.59/1.61元/股,当前股价对应PE分别为5.0/5.0/4.9倍,维持“买入”评级。

风险提示:基建投资不及预期、海外业务经营风险、应收账款减值风险等。

VIP复盘网

VIP复盘网