【国盛建筑何亚轩】东华科技:Q1营收稳健增长,扣非业绩增速亮眼

时间:2025-04-30 09:05

上述文章报告出品方/作者:国盛证券,何亚轩、 程龙戈、李枫婷等;仅供参考,投资者应独立决策并承担投资风险。

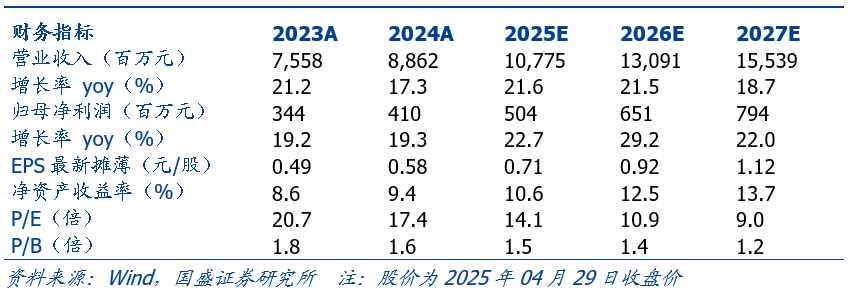

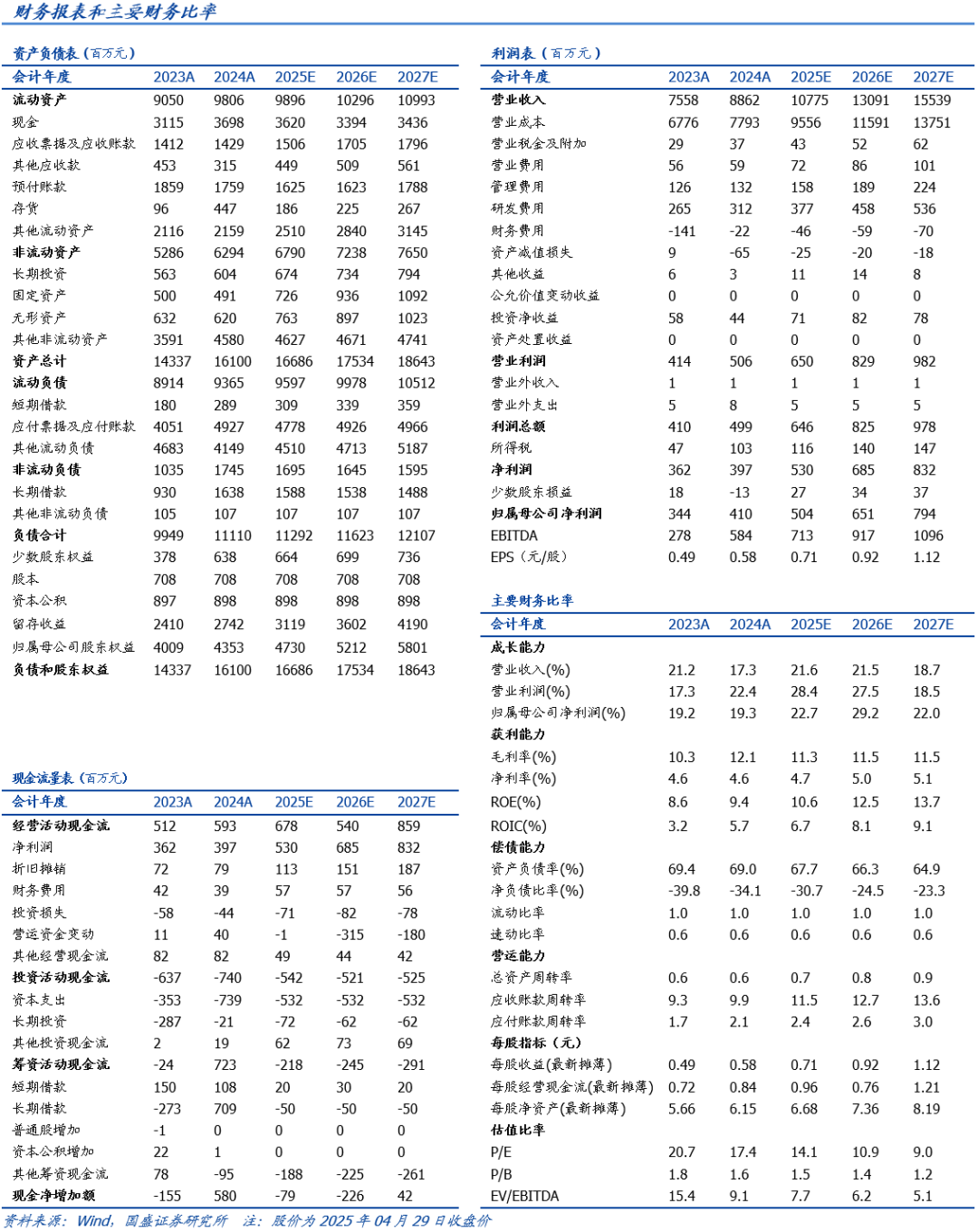

Q1收入稳健增长,归母业绩同比基本持平,扣非业绩增速亮眼。2025Q1公司实现营业总收入20.7亿元,同比增长13.5%,在建总承包项目有序推进带动收入规模稳健增长;实现归母净利润1.2亿元,同比下降0.9%,业绩略有下滑主要因毛利率小幅下降0.45pct以及减值损失转回同比减少0.6亿元;扣非归母净利润1.1亿元,同比增长27.0%,扣非业绩增速显著高于归母净利润增速主要因上年同期个别单项计提减值项目转回减值准备较多,扣非业绩增长展现公司经营性盈利向好。公司当前在手订单充裕、在建项目稳步推进,后续作为煤化工建设领军企业有望核心受益新疆煤化工投资加码与建设提速,2025年全年收入利润有望加速增长。

费用率显著优化,现金流短期承压。2025Q1公司综合毛利率8.74%,同比下降0.45pct。期间费用率2.17%,同比下降3.60pct,其中销售/管理/研发/财务费用率分别同比下降0.02/0.37/2.74/0.46pct,财务费用率下降主要因利息收入同比增多。资产(含信用)减值损失转回同比减少0.60亿元,主要因上年同期收回部分项目大额工程款,对应冲回应收账款减值准备、长期应收款减值准备金额较大。投资收益同比减少0.04亿元。所得税率14.8%,同比下降0.2pct。少数股东损益占比1.1%,同比增加2.1pct。综合影响下,Q1归母净利率5.8%,同比下降0.84pct。Q1经营性现金流净流出3.4亿元,同比多流出4.9亿元,现金流短期承压主要因公司为推进项目建设,支付施工、采购款项同比增加5.3亿元。投资活动现金净流出2.3亿元,同比多流出1.7亿元,预计主要因内蒙新材乙二醇项目投资建设推进。在手订单充裕支撑业绩增长,国内煤化工投资加速 海外市场拓展强化成长动能。2025Q1公司新签订单18.86亿元,同比下降11%,其中设计/工程总承包分别新签0.23/18.63亿元,同比下降37%/11%。Q1通常为公司签单淡季,2023-2024年Q1订单在全年占比均为10%。当前国内煤化工投资加速趋势明确,新疆煤化工市场以及公司二股东陕煤集团重大项目潜在订单规模可期,年内有望开启较大规模EPC招标,为公司订单增长注入强劲动能;公司持续开拓海外市场,境外订单有望延续较好增势,内外市场共同发力,全年订单有望稳健增长。截至2025Q1末,公司未完合同额499亿元,为2024年营收5.6倍,在手订单充裕支撑业绩增长。投资建议:我们预计公司2025-2027年归母净利润分别为5.0/6.5/7.9亿元,同增23%/29%/22%,EPS分别为0.71/0.92/1.12元/股,当前股价对应PE分别为14.1/10.9/9.0倍,维持“买入”评级。风险提示:新疆煤化工投资规模不及预期,项目建设进度不及预期,海外经营风险等。

VIP复盘网

VIP复盘网