2026 年北京亦庄人形机器人半马规模较首届扩大近5倍、自主导航占比近 4 成,荣耀机器人包揽前三并反超人类世界纪录,彰显中国机器人“小脑”能力持续进步与国产供应链的稳定性提升,荣耀以 6 个月立项周期、200 人团队完成从零到夺冠,验证消费电子大厂供应链与精密制造能力向具身智能迁移的可行性,为行业注入新增量。特斯拉侧,V3 灵巧手国际专利公开 Gen3 硬件定型收尾,量产预期临近。智驾侧,我们系统梳理全球 Robotaxi 商业化最新进展——行业已从技术验证跨入规模爆发新阶段,全球车队有望26 年底达1.5-2 万辆,单车 UE 已在三家公司验证转正。

北京机器人半马:从遥控走向自主,荣耀反超人类世界纪录

4月19日北京人形机器人半马落幕:1)参赛队伍达 105 支(较首届 20 支增长近 5 倍),涵盖 26 个品牌、300 台机器人,自主导航赛队占比近 4 成,产业从遥控表演走向自主奔跑。2)荣耀首秀包揽前三:自研“闪电”50 分 26 秒反超人类世界纪录夺冠并包揽前三,项目仅 6 个月前立项,依托近万名研发人员与 28.5 秒/台手机的制造能力,将热设计、精密结构件等手机端能力迁移至机器人本体,继小米、华为之后成为行业新兴增量。3)技术视角,强化散热问题重要程度提升,半马长距离是对机器人散热、结构、控制、续航等的综合挑战。荣耀自研液冷散热系统换热流量超 4 升/分钟,自研关节模组峰值扭矩 400 牛米,运控算法支撑摔倒后 30 秒内恢复;此外荣耀也借力业务顶尖的供应商伙伴成果,蓝思科技、领益智造、禾赛科技深度参与。

特斯拉Optimus:V3 灵巧手专利公开,硬件定型进入收尾

特斯拉 Optimus Gen3 硬件定型进入收尾,产线与中国供应链同步落位。1)硬件端:4月16日公开“Mechanically Actuated Robotic Hand”国际专利(2024年10月10日申请),V3 灵巧手采用绳驱动 前臂执行器,每根手指 4 DoF、手腕 2 DoF,直接指向高容量制造;叠加 4月2日 Laskaris 在 ETH 展示 Gen3 轮廓 马斯克 3月31日 确认 Gen3 可自主行走、处于最后调试阶段。2)产线与算力:Fremont 停产 Model S/X 转产 Optimus(目标 100 万台/年)、Gen4 规划 Giga Texas(远期 1000 万台/年);AI5 芯片4月15日完成 Tape-out、首批优先供 Optimus 与超算集群,为机器人算力叙事提供硬件锚点。

Robotaxi 全球竞速:千辆验证完成,万辆竞速开启

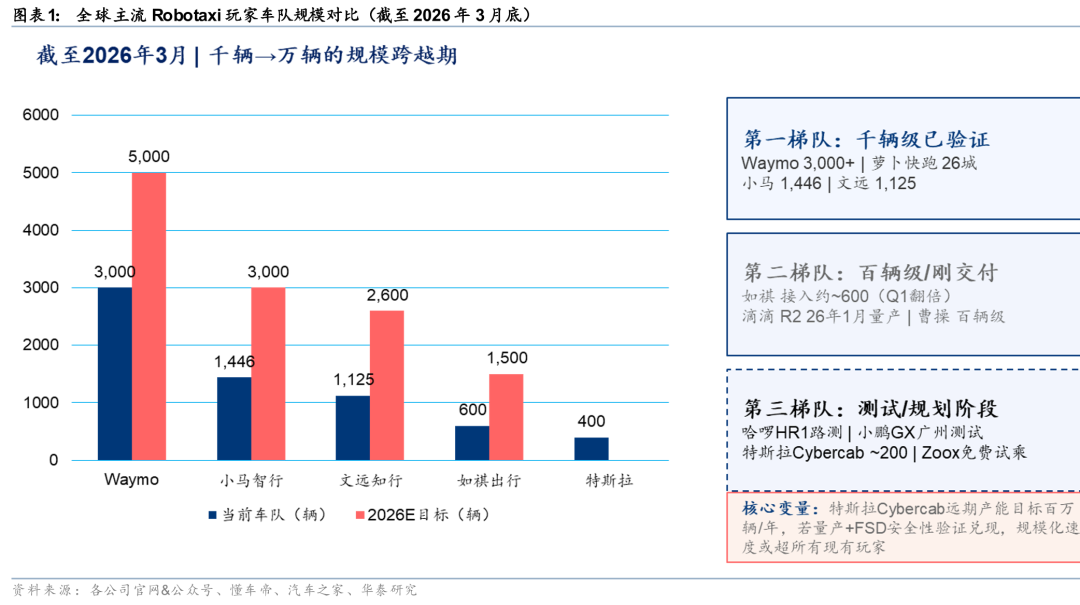

全球 Robotaxi 行业已进入“千辆→万辆”的规模跨越期。1)梯队分化:第一梯队 Waymo、萝卜快跑、小马智行、文远知行正向万辆级跨越,第二梯队如祺(接入约 600 辆)、滴滴(R2 交付)、哈啰等跟进;中国头部车队增速显著快于海外,2026 年规模目标普遍翻倍以上。2)出海提速:竞争从“单城试点”转向“多城复制 出海竞速”,中东成为中国企业核心验证场(文远阿布扎比已接近盈亏平衡),Uber/Grab 以资本纽带绑定技术方案商;近两周小马落地欧洲首个商业 Robotaxi(克罗地亚)并联合康福德高新加坡公开载客,文远 Grab 新加坡正式运营,迪拜同时引入萝卜快跑与文远知行,中国方案在欧洲/中东/东南亚三线并进。3)盈利拐点:单车 UE 已在三家公司验证转正,行业从纯烧钱走向单车模型初步跑通,但公司层面盈利仍需 3-4 年。

风险提示:智驾渗透及L4商业化进度不及预期;机器人量产爬坡节奏不及预期;行业竞争加剧;地缘政治相关风险等。

一、机器人半马:从遥控表演迈向自主奔跑

2026 年 4 月 19 日北京亦庄人形机器人半马比赛落幕,从“遥控表演”迈向“自主奔跑”。相较 2025 年首届完赛率仅 30%、冠军成绩 2h40min、以遥控为主的情形,本届赛事在规模、速度与自主化上全面突破,既验证本体稳定性、关节散热、运控算法、长距离续航等核心能力,也折射荣耀等跨界厂商的全栈自研实力,是近一年中国机器人供应链体系能力提升的集中展示。

1)赛事概况:规模大幅扩张,自主导航占比大幅提升

规模大幅扩张,印证机器人产业关注度持续增加。参赛规模较 25 年首届(20 支队伍)增长近 5 倍,达 105 支队伍、26 个品牌、300 台机器人,覆盖 13 省区市 76 家主体。

自主导航赛队占比近 4 成,首次规模化启用自主导航模式。25年比赛大多需要人工遥控,今年机器人大批量全程自己做决定,体现国内玩家整体运控和感知协同能力进一步提升,小脑能力进一步强化。荣耀机器人运控算法结合多传感器融合,帮助机器人在复杂路况下实时调整重心、保持稳定。

液冷散热重要性提升:半马长距离是对机器人散热、结构、控制、续航等的综合挑战。荣耀“闪电”机器人搭载液冷散热系统,液冷管道深入电机内部,换热流量超每分钟4升,保障长时间运行下的稳定性问题,直观结果为在完成整段赛程后,“摸电机甚至还是冷的”。

冠军与速度:荣耀"绝影赤兔队"遥控版"闪电" 48 分 19 秒率先冲线;按加权规则,荣耀"齐天大圣队"自主版"闪电" 50 分 26 秒夺冠,反超人类半马世界纪录(57 分 20 秒);荣耀同平台的雷霆闪电(50 分 56 秒)、星火燎原(53 分 01 秒)包揽二三名。

2)荣耀为何夺冠:全栈自研与消费电子能力迁移

荣耀包揽前六,动力、散热、运控三位一体的全栈自研叠加消费电子工程能力迁移,进步速度远超预期。2025 年 3 月荣耀在 MWC 2025 发布阿尔法战略,宣布从智能手机制造商向"全球领先的 AI 终端生态公司"转型,承诺五年投入 100 亿美元;同年 4 月设立新产业孵化部,下设具身智能、具身数据、交互安全、动力总成、仿生本体研究等实验室;2026 年 3 月 MWC 发布机器人手机 Robot Phone 与消费级人形机器人"元气仔"。据荣耀具身智能首席战略官王皑披露,本届半马项目 6 个月前立项,团队规模约 200 人,依托荣耀近 1 万名研发人员与深圳坪山 28.5 秒/台手机的制造节拍,将电源管理、热设计、精密结构件等手机端成熟能力系统性迁移至机器人本体。

3)冠军机型“闪电”(HONOR Robotics D1,高169cm,重45kg)多项核心能力均自研:

动力端:一体化关节模组峰值扭矩达 400 牛米,配合借鉴长跑运动员骨骼结构、通过上移旋转中心实现的 0.95 米有效腿长,支撑大步幅与高爆发(百米跑峰值速度约 6 米/秒)。

散热端:液冷系统高功率液泵每分钟换热流量超 4 升,针对长距离高负荷运动中的电机温升形成有效抑制,冠军团队赛后反馈完赛后电机触感仍保持低温。

运控端:高动态算法叠加多传感器紧耦合导航,支撑高速过弯、摔倒后 30 秒内恢复站立及异常状态下的路径重规划;双电系统支持站立、不断电式换电,进一步压缩补给时间损耗。

供应链侧,借力业务顶尖的供应商伙伴成果。①蓝思科技以“联合开发、同步验证”方式交付 132 款核心金属结构件,材料经真空热处理后硬度达 60 HRC、拉伸强度超 2400 MPa;②领益智造作为夺冠机型的全套结构件及表面处理供应商已完成批量交付,并具备伺服电机、减速器、驱动器、运动控制器等执行层核心能力;③禾赛科技为荣耀机器人提供了JT128 激光雷达,该雷达是当前具身智能机器人领域最畅销的迷你型 360°激光雷达之一,禾赛 JT 系列累计交付量已突破 30 万颗。

4)产业启示:迭代明显提速,但商业化拐点未至

从赛事维度看,冠军成绩较首届提速超 3 倍、完赛率从约 30% 跃升至近 90%、自主导航队伍占比从个位数升至近四成,说明关节扭矩密度、电池能量密度、运控算法等核心指标在过去一年同步跨过临界点,本体层已具备基本可用性。从参与者维度看,荣耀以 6 个月立项周期包揽前三,验证了消费电子大厂凭借供应链掌控力与精密制造经验快速切入的可行性。渠道端亦出现积极信号,赛后京东与荣耀签署未来三年全渠道千亿元销售目标合作,双方明确将针对机器人等品类推进产品全周期共建。我们预计随着荣耀、小米等大厂系统性入局,本体与供应链的迭代节奏有望持续加速。

但需要注意,半马赛道与真实商业化场景之间仍存在结构性距离。赛道路线固定、障碍已知、沿途配备保障车与补给站;商场、工厂、家庭等落地场景的不确定性显著更高,对连续作业时长、任务泛化能力、成本控制均提出更严格要求。宇树科技创始人王兴兴赛前公开表示,现阶段机器人大模型水平类似 ChatGPT 发布前 1–3 年左右,大脑能力仍是中期瓶颈。我们判断,行业当前仍处于"本体可用、大脑待突破、场景待跑通"的阶段,赛事信号意义在于行业迭代提速,而非商业化拐点已至。

特斯拉 Optimus Gen3 硬件定型进入收尾阶段,或即将投入量产。Gen3 项目负责人 Laskaris 4月2日 在苏黎世 ETH 首次展示 Gen3 轮廓,确认为首款“可量产设计”版本,灵巧手升级至 50 个执行器、22 个自由度(Gen2 仅11个),已演示电线插拔、试管搬运等精细操作;马斯克 3月31日 确认 Gen3 可自主行走、处于最后调试阶段。2026年4月16日,特斯拉于2024年10月10日申请的一组 Optimus 手部/前臂相关 PCT 国际专利到期公开,其中主专利《Mechanically Actuated Robotic Hand》披露 V3 灵巧手采用绳/肌腱驱动、执行器前置于前臂,每根手指 4 DoF、手腕 2 DoF,通过减轻手部惯量与简化可堆叠零部件直接指向高容量制造。Fremont 工厂已停产Model S/X以腾出产能承接Optimus产线、目标年产100万台,Gen4 规划落地Giga Texas、远期目标1000万台/年。

应用场景加速分化,落地顺序呈"工业→仓储→家庭"梯度。工业端率先兑现量产:智元"能仔 1 号"(基于 A2-W)进入上汽通用金桥电池产线承担高精度装配(汽车行业首批量产应用),精灵 G2 在均胜电子实现 12.97s 节拍、99% 成功率;优必选 2025 年报披露全尺寸产能破 6000 台、全年交付 1079 台、订单近 14 亿元,80% 流向汽车/物流/3C/半导体等工业客户。仓储端转向平台化:Geekplus 在 MODEX 2026 推出 Geek Brain 具身智能平台,Exol 以 fulfillment-as-a-service 模式规划 6 站点、600 万平方英尺履约网络。家庭与服务端开始破冰:UniX AI 第三代 Panther 完成真实家庭环境多任务验证,定位首个可商用家庭服务型人形;Serve Robotics 在 GTC 2026 展示 AI 对话配送机器人 Maggie。工业线提供稳定现金流与数据飞轮,家庭/服务线则是中期估值弹性来源。

二、全球竞速:Robotaxi这一年变化如何?

2026年是全球Robotaxi商业化进程的历史性分水岭,行业已从“技术验证”跨入“规模爆发”的新阶段。供给-需求-资本-政策四端共振,行业爆发期已至。

供给侧,头部企业车队规模预计翻倍以上增长——根据官方表述,国内小马/文远与海外Waymo预计规模各扩至2.6~5.0千台;滴滴、哈啰、小鹏等重量级新玩家集中入局。我们认为,全球Robotaxi总车队有望在2026年底达到1.5-2万辆;支撑这一扩张的核心前提是降本:过去1-2年各家新一代车型成本均大幅下降,激光雷达均价从2021年约1万元降至2026E千元级,我们预计2027-2028年整车系统成本有望降至15-20万元,届时单车UE将在大部分一二线城市具备转正条件。

需求侧,常态化消费需求已初步成型:Waymo周均订单突破45万单(目标26年底达到100万单),萝卜快跑Q4全无人订单340万次(yoy 209%),小马用户约百万(yoy 近3倍),行业正从“尝鲜式体验”向“日常出行选项”过渡。

资本侧,Waymo完成160亿美元融资(估值1,260亿美元),Wayve D轮12-15亿美元(估值86亿美元),滴滴AD获D轮20亿元,定价逻辑从“前瞻预期”转向“运营数据驱动”。

政策侧,中美均加速推进监管框架完善——美国SELF DRIVE Act 2026已进入国会全体委员会审议,中国多地持续扩大示范运营范围,行业规模化的制度条件正在逐步成熟。

下面我们从车队规模、运营范围、收入与盈利观察全球Robotaxi核心参与者的最新进展。

车队规模:千辆级验证完成,万辆级竞速开启

我们认为,全球Robotaxi行业已进入“千辆→万辆”的规模跨越期,2026年是关键分水岭。 从当前车队规模看,行业呈现清晰的三个梯队。①第一梯队(千辆以上在运营) 包括Waymo(超3,000辆,截至26年3月,后续口径也是如此)、萝卜快跑(26城运营,订单规模最大)、小马智行(1,446辆)、文远知行(1,125辆RT),这四家已完成千辆级技术和运营验证,正向万辆级跨越。②第二梯队(百辆级/刚交付):包括如祺(接入~600辆Robotaxi车辆,Q1接近翻倍)、滴滴(R2 2026年1月量产交付,今年目标千辆级)、曹操(杭州百辆级),这些玩家背靠强大的出行平台流量或车企资源,增长潜力不容忽视。③第三梯队(当前测试/规划为主) 包括哈啰(HR1路测阶段)、小鹏(GX广州测试)、赛可(上海区域聚焦)、特斯拉(Cybercab试制,2026年3月运营车队约400辆)、Zoox(免费试乘),尚在技术验证或车型发布阶段。

中国玩家的车队增速显著快于海外,头部企业2026年车队规模普遍翻倍以上。 小马从2026年3月 1,400辆到2026E 3,000辆( 114%),文远从26年初的1,125辆到2,600辆( 131%),如祺2025年9月约300辆到2026年3月约600辆(半年翻倍),滴滴规划2026年实现千辆级。叠加哈啰、小鹏等新入局者,全球Robotaxi总车队有望在2026年底达到1.5-2万辆。这一速度的背后是2025-2026年中国前装L4车型的集中爆发——小马第七代(丰田/北汽/广汽)、文远GXR(吉利远程,2026 Q3下线)、滴滴R2(广汽埃安,2026.1交付)、哈啰HR1(东风启辰,2026 SOP)四款全新前装L4车型密集落地,量产基础设施已基本就绪。

值得注意的是,伴随规模扩张,"车队"概念本身也在泛化。 传统意义上的车队是技术公司自有自运营,但随着如祺(持有车辆资产 接入小马/文远技术方)、Uber(聚合Waymo/Rivian/Nuro/Wayve等多家Robotaxi)等平台模式兴起,未来Robotaxi车队将更多由资产方持有、技术方赋能、平台方运营。"谁的车队"不再等同于"谁的技术"——小马的"轻资产 生态协同"模式(西湖集团/阳光出行等资产方出资购车,双方共享收益)已率先实践了这一趋势。

特斯拉是最大的潜在变量,当前(2026年3月)运营车队仅约400辆且仍以测试为主,但Cybercab远期年产能目标为百万台。若量产爬坡和FSD安全性验证双双兑现,其规模化速度可能最终超越所有现有玩家;但需要关注的是,马斯克此前在Robotaxi时间表上已多次推迟,Cybercab量产初期爬坡可能“极其缓慢”的表态也意味着短期内难以形成规模。

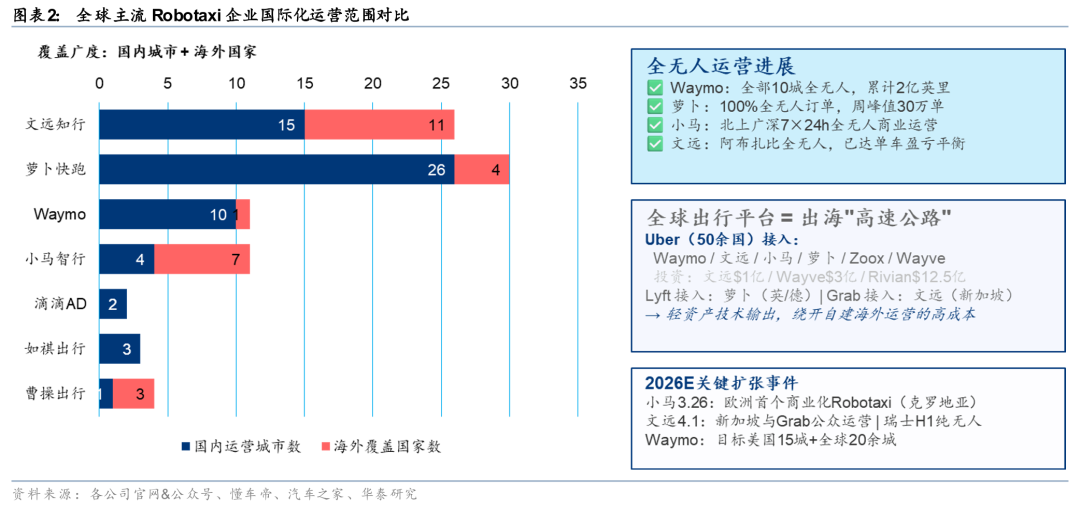

运营范围:多城复制与出海竞速双线并进

运营范围的竞争已从“单城试点”全面转向“多城复制 出海竞速”两条主线。

国内格局方面,①萝卜快跑覆盖最广、订单规模最大, 以26城覆盖领跑城市数量,且已于2025年上半年实现全面撤出随车安全员,在国内全无人覆盖的城市数量和订单规模上均领先。核心优势在于:先发优势 百度生态的AI算力支撑和订单规模(周峰值30万单、对应日峰值约4.3万单)。但由于百度未单独披露萝卜的详细财务数据,其盈利质量的可见度低于已上市的小马和文远,需关注后续信息披露的完善。②小马智行深耕一线城市,是国内唯一在北上广深四城获得全无人自动驾驶出行服务许可的L4公司,全无人运营深度领先。③文远知行以12国40余城、8国牌照的全球覆盖广度独树一帜,且在阿布扎比率先实现了海外全无人商业运营并接近盈亏平衡。④滴滴作为流量平台,特点在于其庞大的网约车平台可将Robotaxi直接嵌入现有订单系统,实现与人工司机的"混合发单"——用户无需切换App即可体验自动驾驶。

海外竞争是2026年最大增量变量,中国企业已形成显著的出海领先优势。 当前中东已成中国Robotaxi企业核心目的地与验证场。欧洲方面,小马推出欧洲首个商业化Robotaxi(克罗地亚),萝卜与Lyft合作进入英国/德国,文远获瑞士首张纯无人牌照。东南亚方面,文远与Grab合作新加坡4月公众运营。反观海外企业出海进展较慢,Waymo仅伦敦/东京处于测试阶段,目前未进入商业运营;Zoox和Tesla暂无出海动作。

全球出行平台正在成为中国企业出海的“高速公路”(借助出行平台实现快速扩张)。Uber(50余国/600余城)同时接入文远/小马/萝卜/Waymo/Zoox/Wayve等6家以上技术方,Lyft与萝卜合作进入英国和德国,Grab与文远合作覆盖新加坡。对于中国Robotaxi企业而言,通过全球出行平台合作实现“技术输出 平台运营”的轻资产出海模式,远比自建海外运营团队的高成本和长周期路径更为高效。此外Uber 参与 Wayve D 轮并额外承诺至多 3 亿美元里程碑资本(挂钩部署进展)、向文远投资1亿美元。

收入与盈利:单车UE已验证,公司盈利或仍需3-4年

Robotaxi行业正处于“从纯烧钱到单车盈利模型初步跑通”的关键拐点——需求端已呈爆发态势,收入高速增长,单车盈利模型已在部分城市得到验证。 需求侧,Waymo于25年底周均订单突破45万单(目标26年底达到100万),萝卜Q4全无人订单340万次(yoy 209%),小马用户约百万(yoy 3倍),Q4文远国内RT用户单季yoy 900%。需求放量正在快速转化为收入增长:小马2025年RT收入1.16亿元(yoy 129%,其中乘客车费收入yoy 近400%),文远RT收入占比22%(yoy 210%)。

目前已验证单车盈利的仅三家,这是当前行业商业化进程中最关键的验证节点。具体请见研报原文。

资本侧定价逻辑正从“前瞻预期”转向“运营数据驱动”,行业资金储备总体充裕。2026年Waymo完成160亿美元融资(估值1,260亿美元),Wayve D轮12-15亿美元(估值86亿),滴滴AD获D轮20亿元。小马和文远依靠IPO募资 经营现金流,其中文远近期宣布未来12个月1亿美元回购计划,在大部分同行仍在融资的阶段率先回馈股东,体现强烈经营信心信号。

三、股市回顾:机器人领涨,智驾小幅跑输大盘

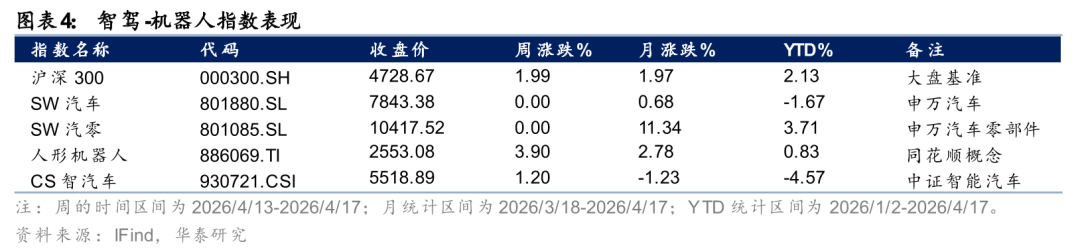

上周(2026/4/13-2026/4/17)沪深 300 指数上涨 1.99%,同花顺人形机器人概念指数上涨 3.90%,跑赢大盘约 1.9 个百分点;中证智能汽车指数上涨 1.20%,小幅跑输大盘约 0.8 个百分点。上周机器人板块延续前一周的反弹势头,而智驾板块内部分化加剧,以出行平台和部分整车为代表的标的承压。从月度(2026/3/18-2026/4/17)维度看,人形机器人指数月涨 2.78%、沪深 300 月涨 1.97%,机器人板块风险偏好明显回暖,建议积极关注;中证智能汽车指数月跌 1.23%,仍处于筑底阶段,YTD -4.57% 落后于大盘(YTD 2.13%)。

智驾板块 L4/算法环节领涨,整车与出行平台分化明显。

周涨幅前五是:希迪智驾( 42.04%)、知行科技( 21.39%)、特斯拉( 14.81%)、蔚来汽车( 11.77%)、黑芝麻智能( 8.93%);周跌幅前五是:如祺出行(-6.57%)、理想汽车(-3.71%)、曹操出行(-2.99%)、耐世特(-2.74%)、千里科技(-2.25%)。

从结构看,①L4/算法环节领涨,Robotaxi 商业化进展密集催化(Cybercab 量产爬坡、小马欧洲首单、文远 Grab 新加坡运营)推动估值修复;②整车环节延续分化,特斯拉( 14.81%)受 Cybercab 60 辆现身 Giga Texas 催化,蔚来( 11.77%);③传感器环节延续修复(禾赛科技 6.41%、图达通 6.77%、速腾聚创 2.32%、舜宇光学科技 2.07%);④域控环节温和跟涨(经纬恒润 6.18%、华阳集团 5.53%、科博达 2.05%、德赛西威 1.12%);⑤出行平台承压,如祺出行(-6.57%)、曹操出行(-2.99%)。

我们认为,Cybercab 量产爬坡即将启动(4 月 8 日 60 辆现身 Giga Texas)、小马欧洲首个商业 Robotaxi 落地克罗地亚、文远 Grab 新加坡正式运营、美国 SELF DRIVE Act 2026 讨论稿发布,L4 商业化与 L2 渗透加速的双线逻辑持续强化,板块中期配置价值突出,重点关注 L4 算法方案商、激光雷达、域控底盘龙头。

机器人板块延续反弹,丝杠/传动与电机/传感器环节涨幅居前,板块呈现普涨态势。

周涨幅前五是:贝斯特( 12.69%)、恒帅股份( 9.05%)、岱美股份( 8.00%)、卧安机器人( 7.08%)、银轮股份( 7.04%);少数标的调整:敏实集团(-6.91%)、极智嘉(-3.77%)、汇川技术(-3.60%)。

从结构看,①丝杠/传动环节延续领涨(贝斯特 12.69%、浙江荣泰 5.23%、新坐标 3.19%、北特科技 2.86%),Optimus Gen3 夏季低量生产预期持续强化该环节景气度;②电机与执行器环节普涨(银轮股份 7.04%、恒立液压 3.96%、绿的谐波 4.41%、三花智控 1.49%、拓普集团 0.94%),其中敏实集团(-6.91%)在上周大幅上涨后获利回吐;③传感器与电子皮肤环节涨幅突出(奥普特 7.04%、奥比中光 5.03%、岱美股份 8.00%、鹿山新材 6.81%),电子皮肤方向边际催化持续;④本体环节,优必选( 4.59%)、卧安机器人( 7.08%)、越疆( 3.15%)、中坚科技( 2.57%)延续强势,极智嘉(-3.77%)小幅回调。

我们认为,机器人板块连续两周跑赢大盘,确认产业趋势向上。Optimus Gen3即将量产定型、智元第 1 万台远征 A3 下线、宇树 IPO 审核持续推进、优必选年报显示人形机器人产能突破 6000 台,量产与商业化进程正在加速兑现。中期维度,T 链量产与国产链商业化仍是核心主线,重点关注减速器、丝杠、执行器等具备批量交付能力的核心厂商,同时关注电子皮肤、灵巧手等新技术方向的边际催化。

四、重要新闻梳理:Optimus Gen3量产预期临近

(一)L4智驾:

1) 2026-04-15 | Waymo 向迈阿密、奥兰多全面开放 Robotaxi 服务,并开始在迈阿密引入高速路段。 Waymo 披露,过去数月来自首批候补名单的乘客已超过 15 万人次;4 月 15 日起,两城居民和游客可直接通过 Waymo App 呼叫完全无人驾驶车辆。公司同时开始在迈阿密服务中引入高速路段,意味着其不再停留在低速、短半径运营,而是尝试提升接单效率与路网覆盖。对行业而言,这代表头部 Robotaxi 玩家已从“进入城市”转向“提高周转率和单位经济性”。 来源:Waymo

2) 2026-04-14 | Waymo 正式启动伦敦公共道路自动驾驶路测。 Waymo 开始投放车辆,配训练安全员,按"人工驾驶建图→软件接管→全无人化"流程推进,目标年内商业化。伦敦是 Waymo 最严苛海外测试场之一(窄街多行人),海外扩张进入实质落地。 来源:TechCrunch / The Register

3) 2026-04-09 | Waymo与Waze试点共享坑洞数据,自动驾驶车队开始反哺城市路况。治理 Waymo与Waze宣布启动试点,利用Waymo车辆的感知和物理反馈系统识别道路坑洞,并通过 Waze for Cities 向城市管理部门开放数据。该数据还会同步给Waze用户,帮助道路参与者提前预警。So What:自动驾驶车队开始从“消耗道路基础设施”转向“反向提供道路数据资产”,车路协同的商业价值被进一步放大。 来源:Waymo

4) 2026-04-13 | Nuro / Uber 在旧金山启动 Lucid Gravity Robotaxi 员工试乘 Nuro 4 月 13 日宣布,已在旧金山启动面向 Uber 员工的 Lucid Gravity Robotaxi 试乘,车辆在自动驾驶模式下运行,但保留人类安全员。TechCrunch 同日披露,Nuro 目前已有约 100 辆搭载自研系统的 Lucid Gravity 工程车队。该进展意味着 Uber-Lucid-Nuro 联盟已从 CES 展示样车进入真实道路与乘客体验联调阶段。 来源:Nuro / TechCrunch

5) 2026-04-08 | 美国众议院发布 SELF DRIVE Act 2026 讨论稿。 美国众议院公布 SELF DRIVE Act 2026 讨论稿,拟更新联邦机动车安全法以适配自动驾驶车辆,扩大 NHTSA 对 ADS 车辆的安全标准制定权限。该法案若通过,将为 Robotaxi 在全美范围内的规模化运营提供统一的联邦法律框架,解决目前各州法规碎片化的问题。 来源:ACT News

6) 2026-04-14 | DriveU.auto获Ashdod港口投资,加速自动化码头牵引车开发 DriveU.auto宣布获得以色列Ashdod Port Company战略投资,用于加快自动化 terminal tractor 开发。公司明确把港口物流作为核心落地场景,计划结合近期并购和现有合作加速工业自动驾驶产品化。来源:PR Newswire

7) 2026-04-16 | Wayve 获 AMD、Arm、高通追加 6000 万美元投资 Wayve 当地时间 4 月 15 日宣布,AMD、Arm 与高通创投合计追加投资 6000 万美元,作为其 D 轮融资的延伸。芯片厂商集体加码,反映出端到端自动驾驶和 embodied AI 路线正从“纯算法故事”转向“算法与底层算力共同优化”的产业协同。对国内产业链而言,这也验证了智驾软件公司与上游芯片厂绑定加深的趋势。 来源:新浪科技 / 新浪财经

8) 2026-04-15 | 特斯拉 AI5 芯片完成 Tape-out,优先供给 Optimus 与超算集群。 4 月 15 日马斯克在 X 宣布特斯拉 AI5 自动驾驶芯片完成 Tape-out(设计定稿、交付代工厂)。AI5 由 TSMC 与 Samsung 分别在美国亚利桑那与德州 Taylor 工厂生产,采用 384-bit 位宽显存接口(搭配 12 颗 SK 海力士 GDDR6/7),相对 AI4 在特定工况下性能提升最高 40 倍、算力 8 倍、显存 9 倍,单颗 AI5 性能约对标英伟达 Hopper、双颗逼近 Blackwell。关键定性变化:马斯克明确 AI5 首批将优先用于 Optimus 与超算集群(非车端),表示 AI4 已足以实现"远超人类安全水平的 FSD",在售 Cybercab 亦继续采用 AI4。AI5 量产预计 2027 年中,较原计划推迟约 2 年;AI6 与 Dojo3 已在研发中。该事件标志特斯拉将 AI5 的首要战略定位从"车端新一代 FSD 芯片"切换至"具身智能 训练超算"底座,间接为机器人算力叙事提供硬件锚点,也意味着车端 AI4/AI4.5 架构生命周期进一步延长。来源:Electrek / Teslarati / Tom's Hardware

9) 2026-04-08 | 特斯拉 Cybercab 量产或将启动,Giga Texas 现身约 60 辆。 特斯拉 Cybercab(无方向盘、无踏板专用 Robotaxi)正式进入量产爬坡阶段,4 月 8 日约 60 辆 Cybercab 在 Giga Texas 出厂停车场被拍到,为迄今最大规模的一批。马斯克此前表示初期产能将"极其缓慢",产线最终目标为每 10 秒下线一台,单车定价约 2.5-3 万美元。Cybercab 量产标志着特斯拉从"改装现有车型"向"专用 Robotaxi 硬件"的战略跨越。 来源:TeslaRati / TeslaNorth

10) 2026-04-08 | Uber 大众 MOIA 在洛杉矶开测 ID. Buzz 自动驾驶小巴。 大众子公司 MOIA America 与 Uber 宣布在洛杉矶开始路测自动驾驶 ID. Buzz 电动小巴,初期约 10 辆,计划年底扩至 100 辆并接入 Uber 平台提供商业载客服务,2027 年实现全无人运营。ID. Buzz 搭载 27 传感器套件(13 摄像头 9 激光雷达 5 毫米波雷达),采用 Mobileye 计算平台。这是继 Waymo、Tesla 之后,又一重量级玩家入局美国 Robotaxi。 来源:TechCrunch

11) 2026-04-08 | Pony.ai在萨格勒布启动欧洲首个商业Robotaxi服务。 Pony.ai宣布在克罗地亚萨格勒布正式启动商业Robotaxi服务,这是其欧洲商业化的关键落地节点。公司同时强调该项目由自动驾驶技术、当地出行平台和城市合作方共同推进,已从测试验证转向正式运营。欧洲市场开始进入“真实收费运营”阶段,Robotaxi竞争的考核点正在从技术演示转向跨法域复制能力与本地协同能力。 来源:Pony.ai

12) 2026-04-10 | 小马智行发布 PonyWorld 2.0 物理 AI 引擎。 小马智行发布 PonyWorld 2.0,核心突破在于"自我诊断 定向改进"闭环能力——系统可自动识别自身弱点、针对性采集数据并高效训练,实现自动驾驶系统的持续自进化。这是行业首个将 Physical AI 概念落地到自动驾驶训练全链路的产品,有望大幅降低长尾场景的解决成本。 来源:AI Journal

13) 2026-04-07 | 小马智行联合康福德高在新加坡榜鹅启动 Robotaxi 公开载客运营。小马智行联合新加坡最大出租车运营商康福德高(ComfortDelGro)在榜鹅(Punggol)地区正式开启 Robotaxi 公开载客运营,面向公众开放预约体验全无人驾驶出行。此前一周(4 月 1 日),文远知行与 Grab 已在同一区域启动 Robotaxi 公开运营,两家中国 L4 公司在新加坡形成直接竞争。截至 3 月 25 日,小马智行全球车队规模达 1,446 辆(2024 年底 270 辆),年底目标突破 3,000 辆,计划进入至少 20 座城市(近半为海外)。来源:新浪财经、网易新闻

14) 2026-04-14 | 天瞳威视与土耳其平台 Tripy 合作推进 Robotaxi 商业运营测试 财联社口径显示,天瞳威视(CalmCar)与土耳其出行平台 Tripy 达成战略合作,双方将基于上汽大通 MIFA7 车型和地平线征程 6 芯片的 ConnectOne Robotaxi 产品,在 2026 年于中国和土耳其两地开展商业运营测试,并在土耳其全域推广。该事件说明中国自动驾驶技术栈正通过“整车 芯片 算法”打包方式向海外输出。 来源:东方财富

15) 2026-04-11 | 广汽冯兴亚在论坛披露:Robotaxi R2 已交付运营,飞行汽车年底量产。广汽集团董事长冯兴亚在智能电动汽车发展高层论坛透露三大前沿领域进展:与滴滴合作的 Robotaxi R2 已正式交付开启商业化运营;旗下飞行汽车 GOVY AirCab 获近 2,000 架订单,预计年底完成适航认证并量产交付;具身智能机器人即将量产。广汽正构建"AI 智造 运营"的出行生态体系。来源:IT之家

(二)L2-L3智驾:

1) 2026-04-16 | 广汽埃安联合文远知行发布 ADiGO GSD 3.0,N60 预售价下探至 11.58 万元 4 月 16 日,广汽埃安与文远知行在长沙发布新一代星灵智行 ADiGO GSD 3.0,首发搭载于埃安 N60。公开信息显示,N60 预售价为 11.58 万元至 13.58 万元,采用激光雷达与 4D 毫米波雷达融合感知,叠加文远知行 L4 同源一段式端到端算法和高通 SA8650 芯片,覆盖城区、高速与智能泊车场景。该事件说明高阶辅助驾驶正在加速向主流价位下沉。 来源:新浪汽车 / 东方财富

2) 2026-04-15 | 东风天元智舱 Plus 搭载黑芝麻智能武当 C1296,推进本土舱驾一体平台量产 证券时报 4 月 16 日报道,东风天元智舱 Plus 平台已搭载黑芝麻智能武当 C1296 芯片,成为首个本土舱驾一体量产化平台。根据披露,该单芯片可同时支持智能座舱、L2 行车辅助和 FAPA 泊车功能,首发车型为东风奕派 007,后续还将向东风更多车型扩展,并在 2026 年至 2027 年持续量产。产业意义在于,国内厂商正尝试用单芯片和平台化方案降低高阶智驾硬件成本。 来源:证券时报 / 同花顺

3) 2026-04-15 | 小鹏 GX 开启预售,继续强化 L4 标准安全冗余与高算力路线 4 月 15 日,小鹏 GX 正式开启预售,统一预售价 39.98 万元。汽车之家和多家媒体披露,GX 被定义为中国首款前装量产 Robotaxi 原型车,搭载最高约 3000 TOPS 有效智驾算力,并按照 L4 自动驾驶标准进行安全冗余设计。小鹏在高端旗舰上继续强化“高算力 全栈自研 L4 标准”叙事,说明头部整车厂正试图将 Robotaxi 技术外溢到量产乘用车。 来源:汽车之家 / 搜狐汽车

4) 2026-04-07 | Momenta、轻舟智航、元戎启行同台竞速港股 IPO,自动驾驶迎"上市大年"。Momenta 于 3 月 25 日向港交所秘密递表(估值超千亿元),轻舟智航和元戎启行于 4 月 2 日递交上市材料(轻舟估值 15-20 亿美元),三家头部自动驾驶解决方案公司均计划 2026 年内完成港股上市。按港股 IPO 典型 6-9 个月周期,预计下半年集中挂牌。此轮 IPO 潮背后,既是行业从"技术讲故事"进入"商业见真章"的标志,也是投资人退出压力下的资本竞速。2026 年自动驾驶赛道正经历从 2025 年港股密集上市潮(小马、文远、黑芝麻等)到行业龙头 IPO 冲刺的延续。来源:36氪、钛媒体、DoNews

5) 2026-04-09 | RoboSense披露Q1激光雷达交付,机器人业务同比增长1458.8%。 RoboSense公告称,2026Q1 激光雷达总销量达到 185,500 台,其中机器人板块同比增长 1458.8%。这一数据说明其产品不再只依赖车载ADAS需求,而是在机器人市场形成第二增长曲线。激光雷达厂商的估值逻辑正从“单一车载感知件”转向“车 机器人双市场平台型传感器供应商”。 来源:PR Newswire

6) 2026-04-09 | 特斯拉推送FSD v14.3测试版,FSD迭代继续提速。 盖世汽车报道,特斯拉开始推送 FSD v14.3 测试版,继续围绕城市复杂场景和体验稳定性进行升级。同期德国市场特斯拉注册量同比大幅增长,也强化了市场对FSD持续迭代带动销量和用户粘性的预期。特斯拉仍在把FSD当作核心差异化能力推进,端到端算法的持续快迭代仍是全球智驾竞争的重要参照系。 来源:盖世汽车

7) 2026-03-30 | 北京率先启动L2-L4智驾车专属商业险开发应用。新华社口径显示,北京在全国率先启动智能网联新能源汽车商业保险开发应用工作,目标是在现有新能源车险体系基础上统一适配 L2-L4。新产品将覆盖特定智驾场景、软硬件损失和人机共驾责任边界问题。辅助驾驶和自动驾驶的产业化瓶颈不只在技术,也在保险和责任认定,配套金融产品落地是渗透率继续提升的重要基础设施。 来源:中国西藏新闻网 / 新华社口径

8) 2026-04-09 | STRADVISION递交KOSDAQ上市申请,累计量产部署突破500万辆。 STRADVISION宣布已向韩国金融监管机构递交上市申请,其视觉感知软件 SVNet 已在全球量产项目中累计部署超过 500 万辆车。公司同时表示将从现有 Level 2 ADAS 能力继续向 Level 3/4 扩展。So What:纯视觉感知软件供应商开始以量产部署和资本化路径证明商业价值,说明L2-L3辅助驾驶的软件栈竞争也在快速集中。 来源:PR Newswire

(三)机器人:

1) 2026-04-19 | 2026 北京亦庄人形机器人半马鸣枪,参赛队伍较去年增长近 5 倍,规模化自主导航首秀。 2026 北京亦庄半程马拉松暨人形机器人半程马拉松于 4 月 19 日在北京经开区鸣枪开跑,赛道从科创十七街至南海子公园南门,全长 21.0975 公里。本届报名队伍超 100 支(含 4 支国际赛队),较 2025 年首届的 20 支增长近 5 倍,自主导航赛队占比近 4 成,为全球首次规模化启用自主导航模式。4 月 11-12 日全流程全要素测试中 70 余支队伍完成夜测,部分赛队预测成绩有望接近人类精英选手水平,主要参赛机器人来自天工、松延动力、宇树、星动纪元、魔法原子等厂商。赛事从遥控向自主跃迁,是对人形机器人双足运动、长距离续航、复杂环境感知等综合能力的极限压力测试,也是本体、电池、运控算法等产业链环节的集中练兵。来源:新华网 / 北京市人民政府 / 光明网

2) 2026-04-17 | 智元机器人 2026 合作伙伴大会:4 款本体 4 个大模型 7 套方案集中发布,商业化闭环进一步完善。 智元机器人 4 月 17 日举办 2026 合作伙伴大会,集中发布 4 款本体产品、4 个大模型与 7 套行业解决方案。此前 4 月 7-14 日的"AI WEEK"已密集推出 GO-2 基座模型、AGIBOT WORLD 2026 开源数据集、Genie Envisioner 2.0 世界模型及 Genie Studio Agent 零代码平台,形成"本体 模型 数据 工具链"的完整生态闭环。结合 3 月 28 日第 1 万台远征 A3 下线(距第 5000 台仅 3 个月),智元已从单点产品厂商升级为具身智能平台型公司,年化产能有望突破 4 万台,规模量产进入快车道。来源:新浪科技 / 证券时报

3) 2026-04-16 | 特斯拉 Optimus V3 灵巧手国际专利公开,绳驱动 前臂执行器方案指向量产。 特斯拉于 4 月 16 日公开名为"Mechanically Actuated Robotic Hand"的国际专利(2024年10月10日申请),首次披露 Optimus V3 灵巧手工程细节:采用绳/肌腱驱动方案,执行器布置于前臂而非手掌,每根手指 4 个自由度、手腕 2 个自由度,整手自由度较 Gen2 翻倍。马斯克此前表示灵巧手约占 Optimus 整机工程难度的 60%,本次专利通过减轻手部质量与惯量、简化可堆叠零部件,直接指向高容量制造。叠加此前在 ETH 披露的多执行器架构与夏季启动低量生产的规划,Optimus V3 硬件定型进入收尾阶段。来源:TeslaRati / TeslaNorth / Blockchain.News

4) 2026-04-14 | Geekplus在MODEX 2026展示仓储“具身智能大脑” Geekplus在北美供应链展 MODEX 2026 上展示其 Geek Brain embodied intelligence 平台,作为其在美国仓储物流场景的首次重点亮相。公司试图把仓储机器人从单点自动化推进到更高层的任务协同和智能调度。来源:GlobeNewswire

5) 2026-04-11 | UniX AI宣称实现量产型人形机器人Panther真实家庭部署 UniX AI宣布,其第三代人形机器人 Panther 已在真实、未改造的家庭环境中完成连续多任务验证,并将其定义为首个可规模量产、可商用的家庭服务型人形机器人。公司强调,这不是实验室或脚本化演示,而是面向真实家庭环境的全栈验证。人形机器人正在尝试从“展厅/实验室”走向家庭服务场景,商业叙事从工业场景外溢到消费场景。 来源:GlobeNewswire

6) 2026-04-09 | 智元新款人形机器人A3亮相,首批将于4月起陆续交付。 第一财经报道,智元新款人形机器人 A3 在“擎天租城市合伙人生态大会”上正式亮相,首批机型预计自 4 月起陆续交付给签约城市合伙人。报道同时指出,这批机型有望成为业内首批规模化交付的A3。So What:人形机器人行业正在从“展会展示”走向“渠道交付”,城市合伙人和租赁平台可能成为一条更快落地的商业化路径。 来源:第一财经

7) 2026-04-08 | Exol在美国启动Physical AI仓储设施并推出机器人履约即服务。 Exol宣布在美国启用首批 Physical AI 仓储设施,并推出 fulfillment-as-a-service 模式,计划布局 6 个站点、600 万平方英尺自动化履约能力。公司强调,这套模式由其前置投入机器人和自动化能力,再以服务方式开放给零售和消费品客户。So What:仓储机器人正在从单项目部署转向“机器人基础设施平台”,有利于降低中型客户导入自动化的门槛。 来源:GlobeNewswire

8) 2026-04-07 | Serve Robotics在GTC展示AI对话配送机器人“Maggie”。 Serve Robotics在NVIDIA GTC 2026现场展示其首款AI对话机器人 Maggie,强调机器人已可实现实时人机互动。公司把这一定义为“边缘AI 连接能力 现实场景机器人”的结合,当前应用仍聚焦城市短距离配送。来源:GlobeNewswire

9) 2026-04 | Optimus Gen3 定型量产临近:灵巧手 50 个执行器,夏季启动低量生产。 Optimus 项目负责人 Konstantinos Laskaris 在苏黎世 ETH 机器人俱乐部首次展示 Gen3 轮廓。Gen3 是特斯拉首款"可量产设计"版本,灵巧手升级至 50 个执行器(Gen2 为 22 个自由度),已演示电线插拔与试管搬运等精细操作。马斯克 3 月 31 日表示 Gen3 已可移动,正在做最后调试。单机成本约 2 万美元,核心零部件中 60-70% 由中国供应商供应。 来源:NotATeslaApp / Basenor

10) 2026-04-04 | 宇树科技 IPO 被抽中现场检查,募资 42 亿冲刺"A 股人形机器人第一股"。 宇树科技科创板 IPO 于 3 月 20 日获上交所受理(中信证券保荐),4 月 4 日被中证协随机抽中现场检查,审核流程继续推进。拟募资 42.02 亿元用于智能机器人模型研发、制造基地建设等。2025 年预计营收超 17 亿元(yoy 335%)、扣非净利润超 6 亿元(yoy 674%),人形机器人出货 5500 台,全球市占率 32.4% 排名第一。 来源:证券时报 / 新浪财经

五、投资建议

本期我们系统梳理全球 Robotaxi 商业化与人形机器人量产两条主线的最新进展,两大赛道均呈现“从验证到规模”的加速态势,基本面与股价催化共振。股市回顾方面,上周(4/13-4/17)沪深 300 上涨 1.99%,机器人板块领涨( 3.90%),丝杠/传动、电机/传感器环节涨幅居前;智驾板块 1.20%、小幅跑输大盘。Robotaxi 方面,全球车队正从"千辆验证"迈向"万辆竞速",三家公司已完成千辆级运营验证且单车 UE 在广深、阿布扎比、武汉等核心城市转正,叠加滴滴、哈啰等新玩家入局,全球总规模有望 2026 年底达到 1.5-2.0 万辆。人形机器人方面,特斯拉 Optimus V3 灵巧手专利公开 Gen3 硬件定型或进入收尾阶段,国内智元合作伙伴大会发布 4 本体 4 模型 7 方案、北京亦庄机器人半马荣耀"闪电"以 50 分 26 秒反超人类世界纪录、领益智造具身智能超级工厂首批下线。具体配置建议如下:

(1)智驾方面,L4商业化提速与 L2 端到端渗透加速构成 2026 年两条核心主线。Robotaxi领域,Cybercab 量产爬坡启动、Waymo 出海伦敦并在迈阿密/奥兰多引入高速路段、Nuro Uber Lucid 三方联盟进入员工试乘、大众 MOIA Uber 在洛杉矶开测 ID. Buzz,全球 L4 参与者持续扩容;国内小马智行落地欧洲首个商业 Robotaxi(萨格勒布)并联合康福德高开启新加坡公开运营,4月10日 发布 PonyWorld 2.0 将“自我诊断 定向改进”闭环落地 L4 训练。算力侧,特斯拉 AI5 完成 Tape-out 但首批优先供 Optimus 与超算(车端续用 AI4),Wayve 获 AMD/Arm/高通追投 6000 万美元;监管侧,美国 SELF DRIVE Act 2026 讨论稿发布,联邦法律框架的推进有望解决各州法规碎片化问题。我们认为 2026 年 L4 商业化与 L2 渗透加速的双线逻辑持续强化,板块中期配置价值突出。

(2)机器人方面,量产定型、半马竞速与场景分化三线共振,产业进入量产窗口期。海外侧,特斯拉 V3 灵巧手国际专利(绳驱动 前臂执行器、22 DoF)叠加 Laskaris ETH Gen3 展示,硬件定型进入收尾、量产预期临近。国内侧,智元 3/28 第 1 万台远征 A3 下线(3 个月翻倍) 4/17 合作伙伴大会平台化升级,“能仔 1 号”进入上汽通用金桥电池量产线;优必选 2025 年报披露全尺寸产能破 6000 台、年销 1079 台、80% 流向工业客户;4月19日 北京亦庄半马规模较首届增长近 5 倍、自主导航占比近 4 成,荣耀"闪电"以 50 分 26 秒反超人类世界纪录并包揽前三。我们重点关注三条主线:①T 链量产核心标的;②电子皮肤/灵巧手/高精度传感器等国产链新方向;③具身智能平台与场景龙头。

风险提示

1)智驾渗透及L4商业化进度不及预期风险。 若消费者对智能驾驶功能接受度低于预期,或技术可靠性验证周期延长,可能导致智驾渗透率提升放缓。L4级Robotaxi商业化受政策法规、运营成本、安全性验证等制约,若城市开放运营牌照进度滞后或单车盈利模型验证时间拉长等,将影响产业链业绩兑现节奏。

2)机器人量产爬坡节奏不及预期风险。 人形机器人从样机到量产涉及供应链成熟度、工艺良率、成本控制等多环节,若关键零部件供应受限或产线爬坡遇到瓶颈,可能导致出货量不及预期。下游应用场景拓展速度和客户接受程度若低于预期,也将影响订单落地和收入确认进度。

3)行业竞争加剧风险。 智驾和机器人赛道参与者众多,市场竞争日趋激烈,可能引发价格战、技术路线分化或份额重新洗牌。若出现技术突破性的"黑马"企业,或龙头通过降价抢占份额,可能压缩产业链利润空间,影响相关标的盈利能力和估值水平。

4)地缘政治相关风险。若智驾芯片、传感器、机器人核心零部件等领域面临出口管制升级或供应链"脱钩"压力,或影响国内企业技术迭代和产品竞争力。中国汽车零部件企业海外扩张若遭遇欧美贸易壁垒加高(关税提升、反补贴调查等),将对海外收入和利润率造成冲击。

VIP复盘网

VIP复盘网