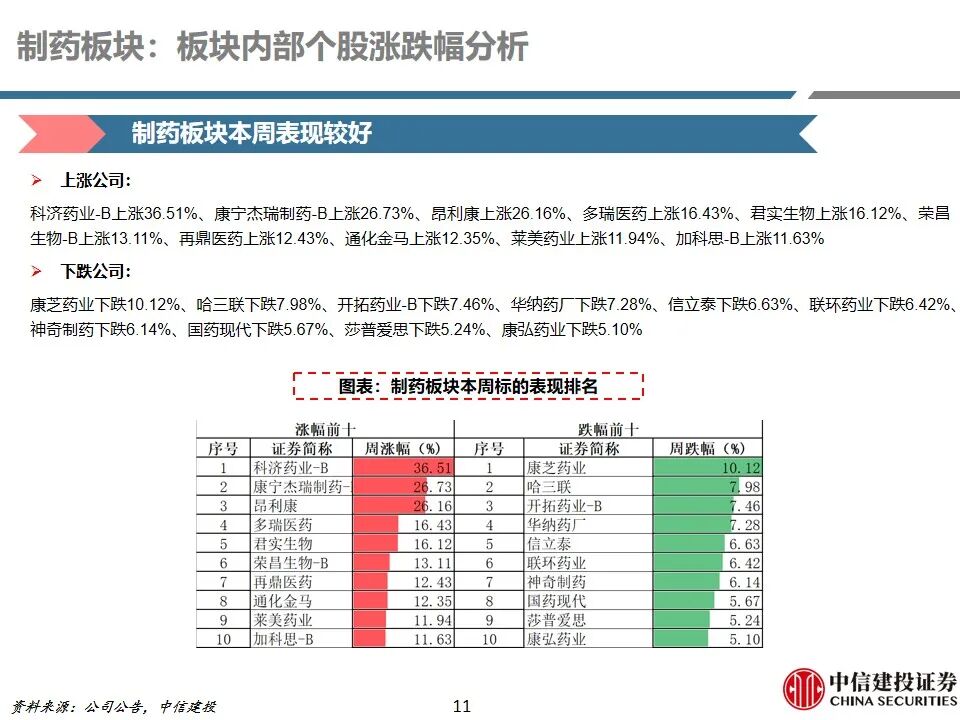

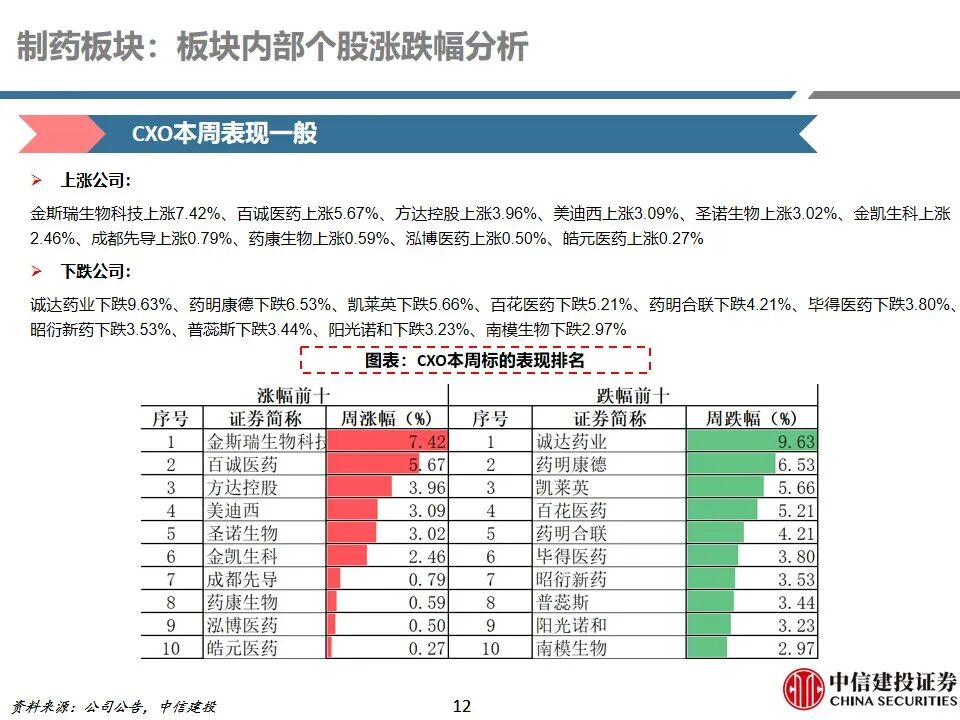

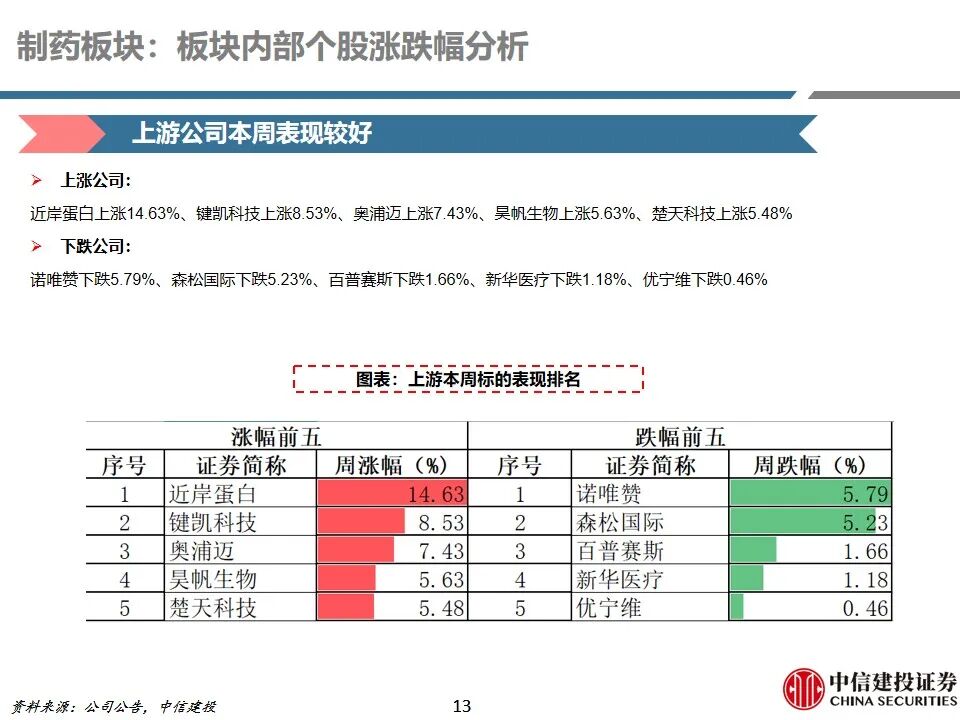

本周制药行业表现一般,恒瑞医药、信达生物、百济神州、海思科、贝达药业等企业的产品管线及对外合作迎来新进展。国务院办公厅印发《关于健全药品价格形成机制的若干意见》,支持高水平创新药合理定价,全链条规范药品价格。医疗器械及服务行业建议关注相关公司海外业务超预期的可能性;继续看好基本面复苏 积极拓展新业务/主题相关公司的投资机会。生物制品板块本周跑赢医药指数,跑输大盘;中药及医药商业板块本周跑输申万医药及大盘。

细分行业周度复盘

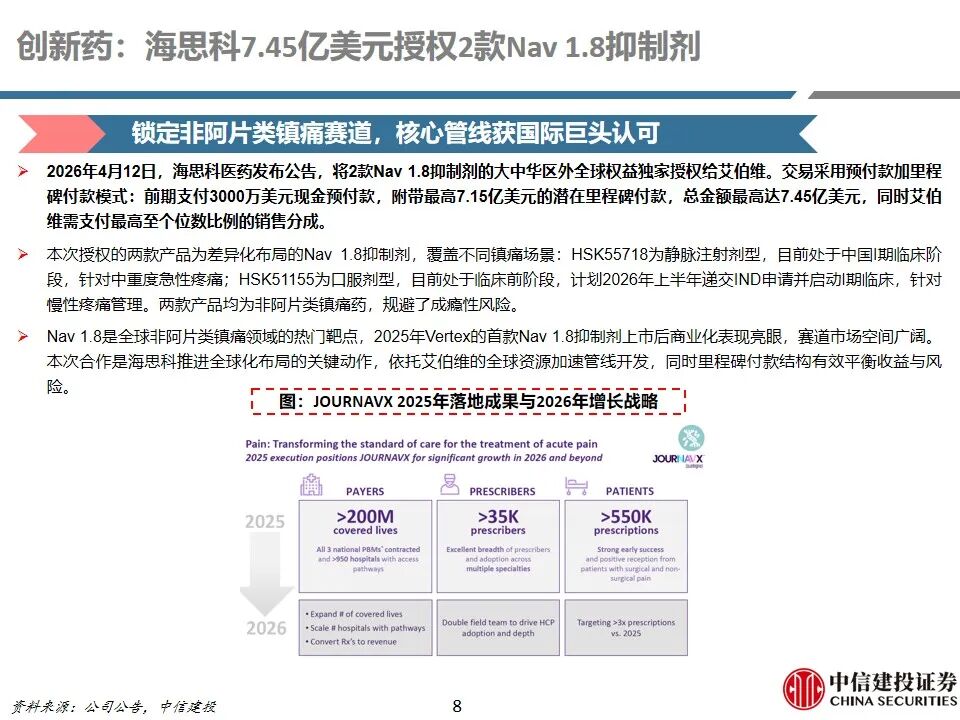

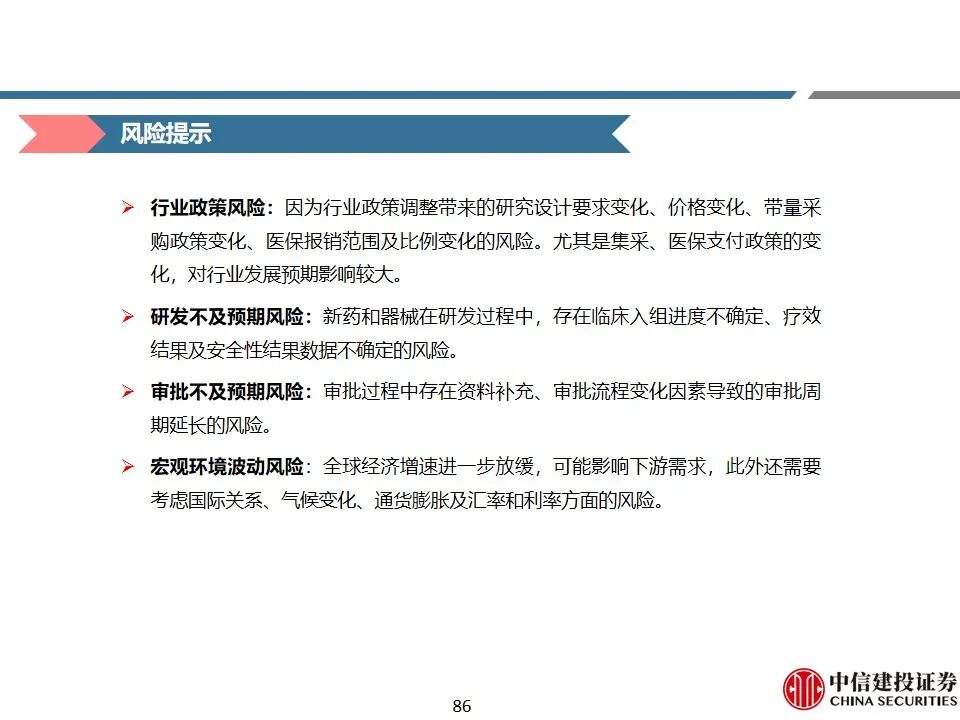

制药产业链:本周制药行业表现一般,恒瑞医药①Kailera纳斯达克上市募资6.25亿美元(GLP-1组合NewCo);②SHR-A2102第二次获突破性治疗认定(宫颈癌);信达生物信美悦(匹康奇拜单抗)银屑病III期登顶JAAD,PASI 90达80.3%,IL-23p19全球唯一首要终点突破80%。百济神州①BGB-16673启动III期头对头匹妥布替尼;②泽尼达妥单抗 替雷利珠单抗一线HER2 胃癌sBLA获CDE受理。海思科:Nav1.8项目授权AbbVie,首付3000万美元 最高7.15亿美元里程碑。贝达药业恩沙替尼与Eversana合作推进美国商业化。国务院办公厅印发《关于健全药品价格形成机制的若干意见》,支持高水平创新药合理定价,全链条规范药品价格。

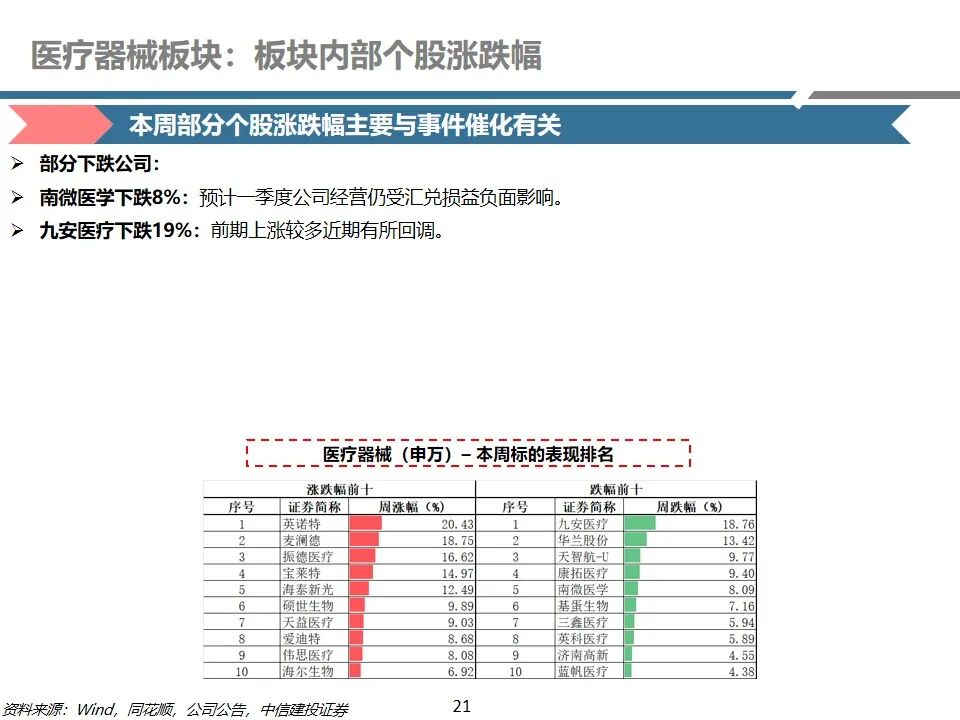

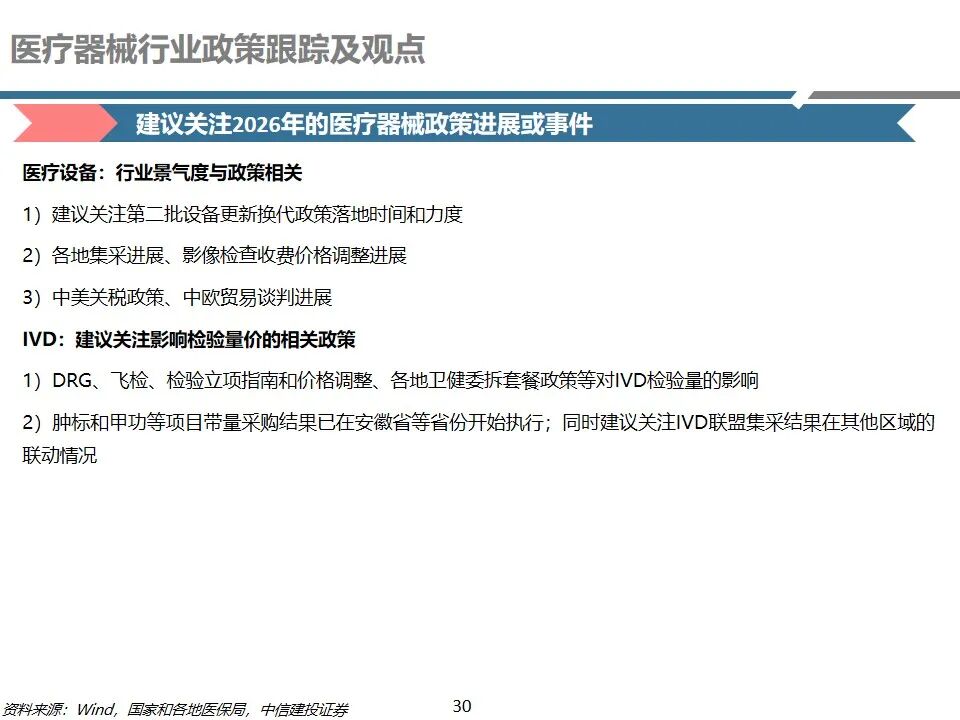

医疗器械及服务:近期恒生医疗保健指数上涨,本周微创机器人和时代天使大涨,看好中国医疗器械出海,建议关注相关公司海外业务超预期的可能性。本周海泰新光等个股大涨,继续看好基本面复苏 积极拓展新业务/主题相关公司的投资机会。建议2026年加配医疗器械板块,短期来看,建议把握26年业绩改善个股的业绩和估值修复机会,多家医疗器械行业细分赛道龙头公司将于2026年迎来加速增长,同时建议关注手术机器人、脑机接口等新科技方向。长期来看,板块投资机会来自创新、出海和并购整合,板块的创新和国际化能力得到认可,估值正在重构。

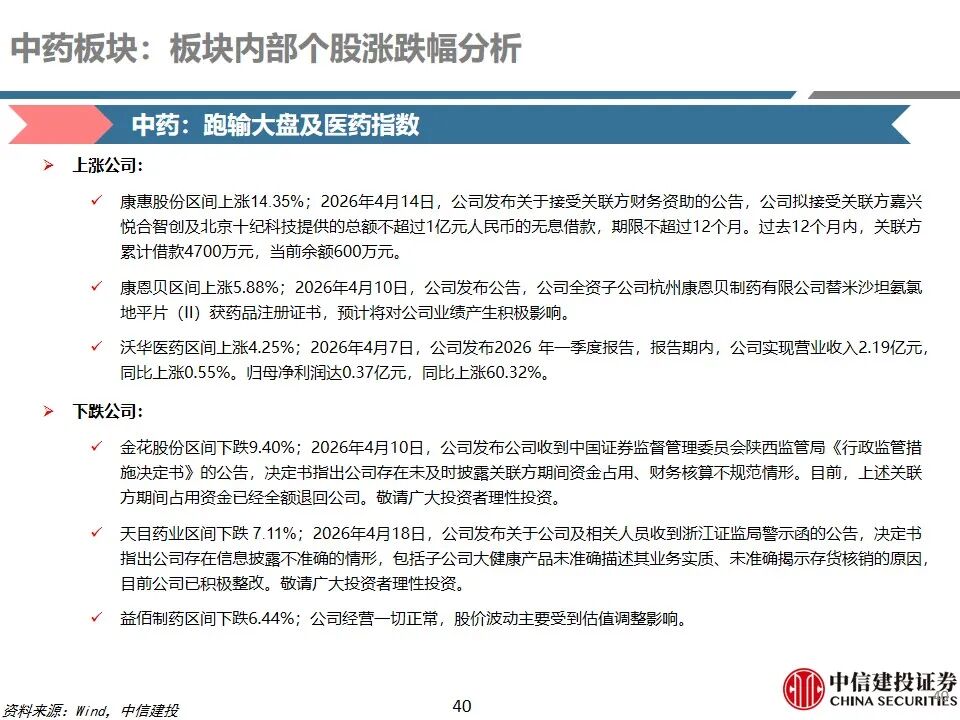

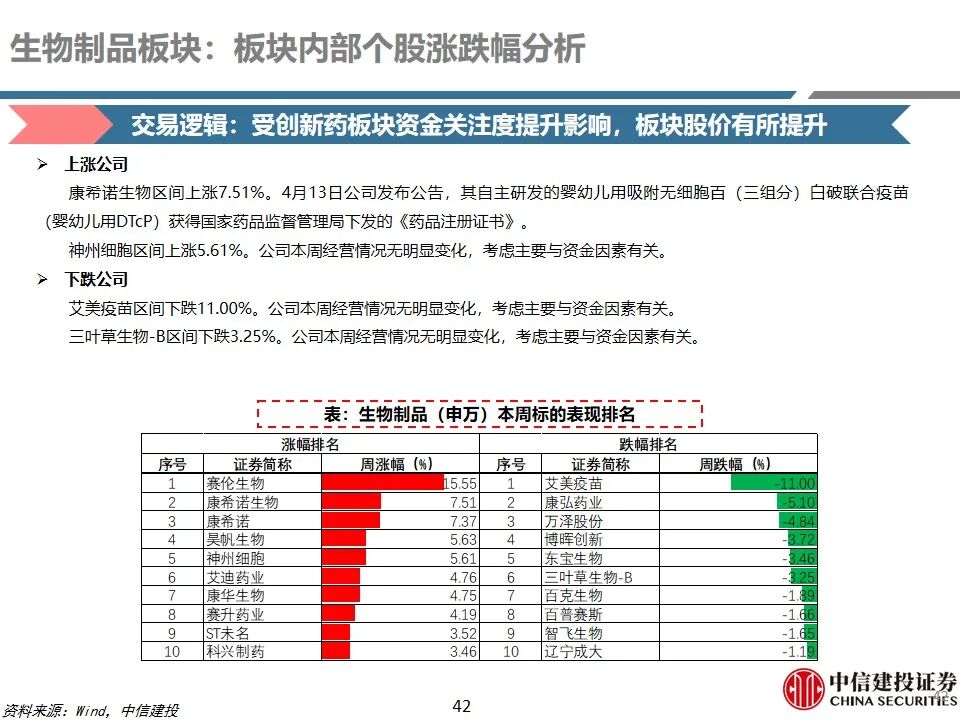

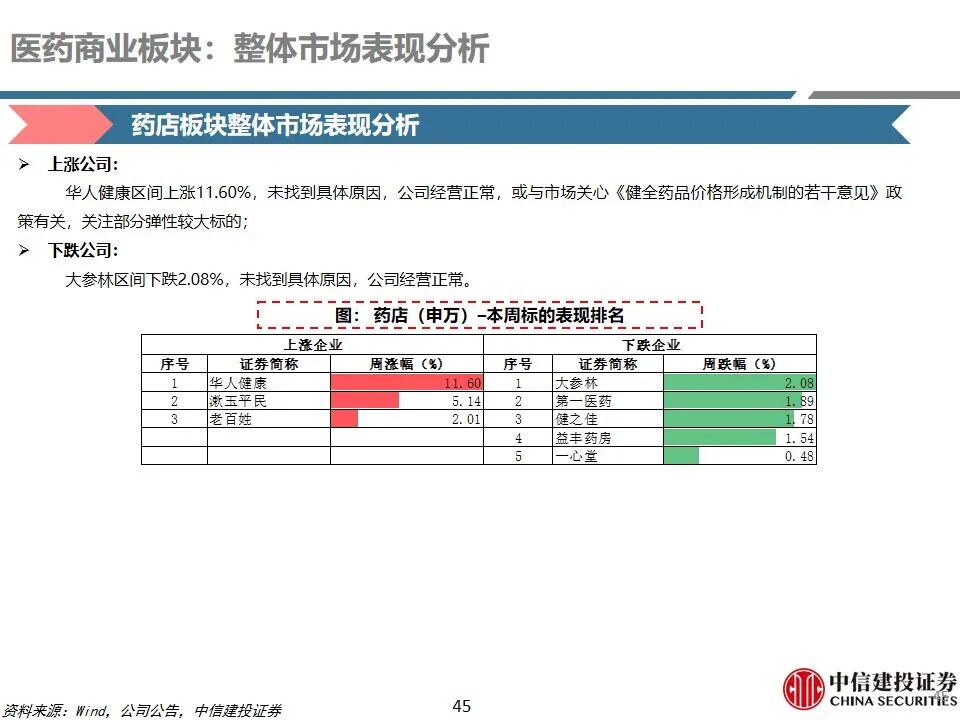

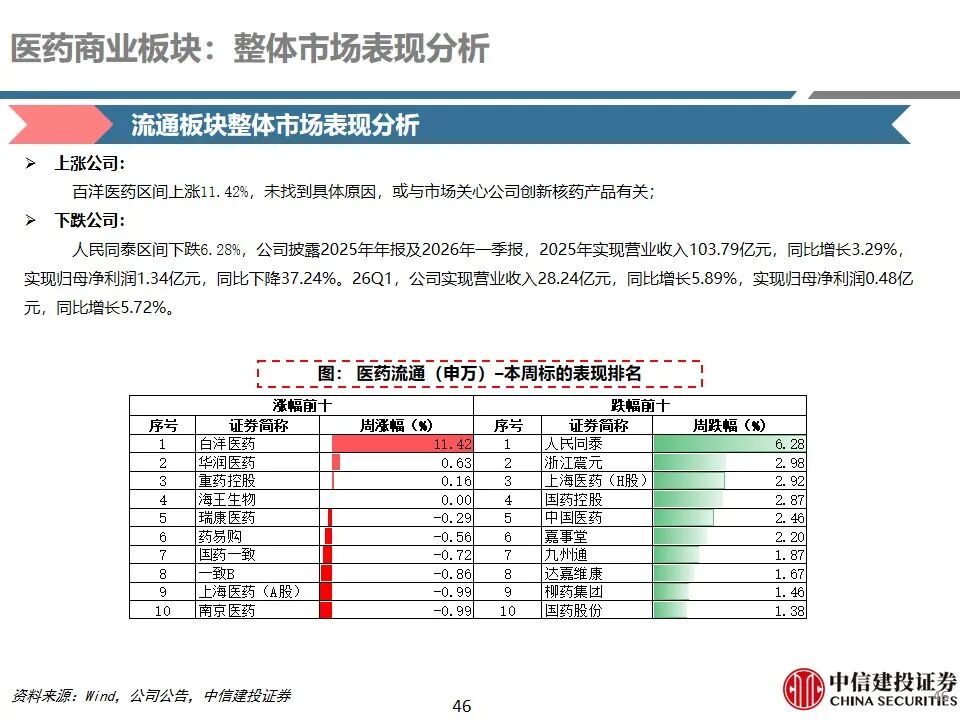

中药、生物制品及商业:1)中药:板块本周跑输大盘及医药指数。市场关注呼吸道疾病发病率、基药目录等进展;除此之外,市场持续关注“四同药品”价格专项治理、中成药集采等外部政策环境变化等带来的影响。2)生物制品:板块本周跑赢医药指数,跑输大盘。受创新药板块资金关注度提升影响,本周板块整体股价有所提升。3)医药商业:板块本周跑输申万医药及大盘。药店板块本周关注业绩情况及流感情况;流通板块本周关注业绩情况及医院回款情况。

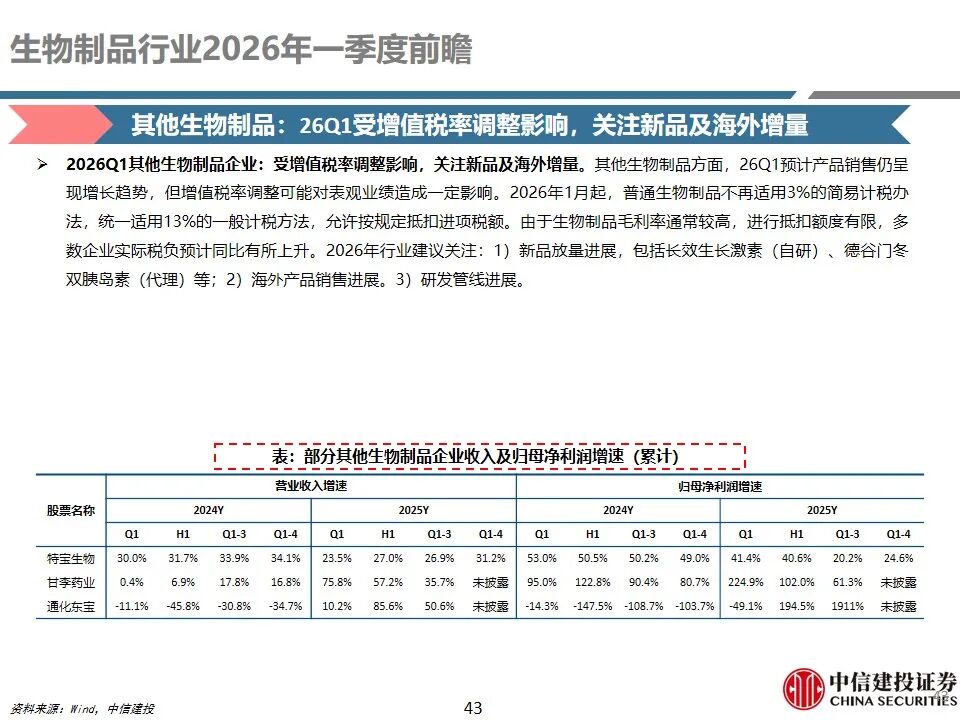

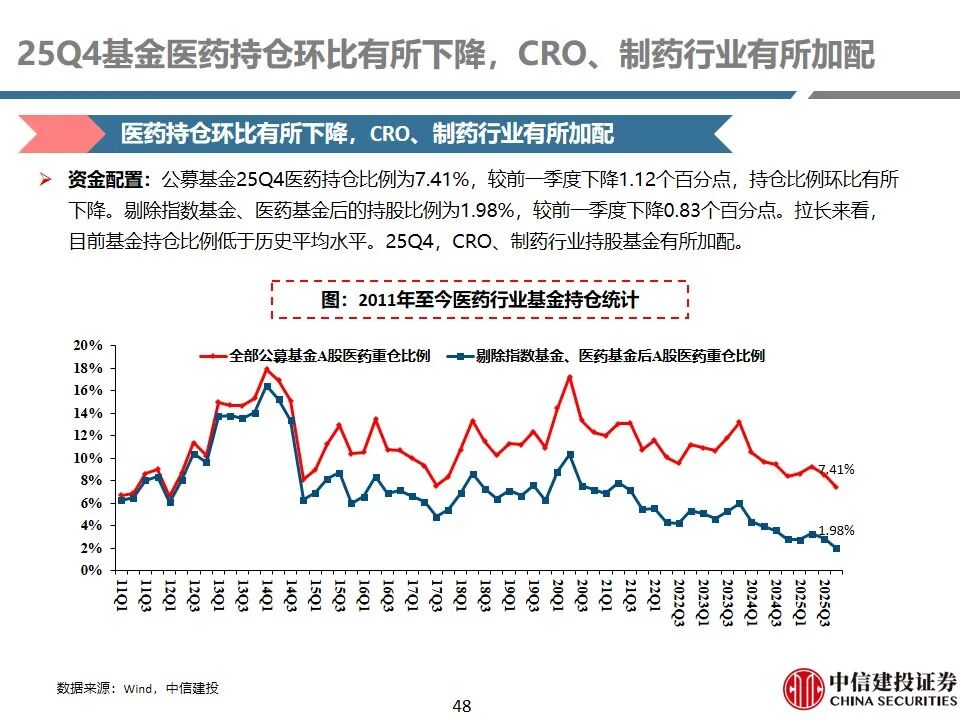

25Q4公募基金医药持仓:环比有所下降,CRO、制药行业有所加配。公募基金25Q4医药持仓比例为7.41%,较前一季度下降1.12个百分点,持仓比例环比有所下降。剔除指数基金、医药基金后的持股比例为1.98%,较前一季度下降0.83个百分点。拉长来看,目前基金持仓比例低于历史平均水平。25Q4,CRO、制药行业持股基金有所加配。

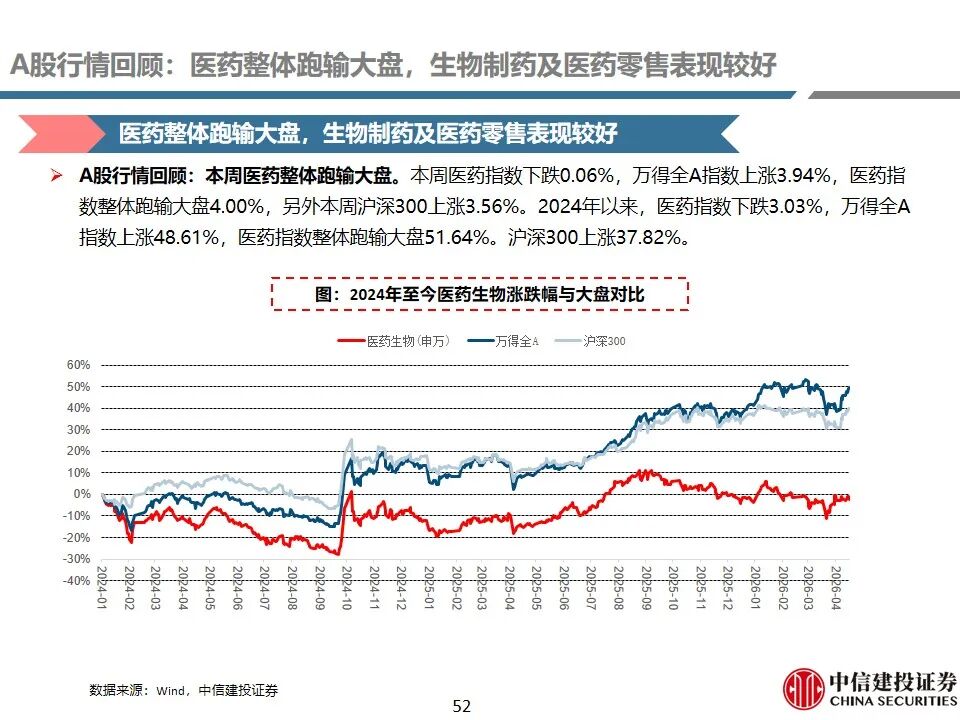

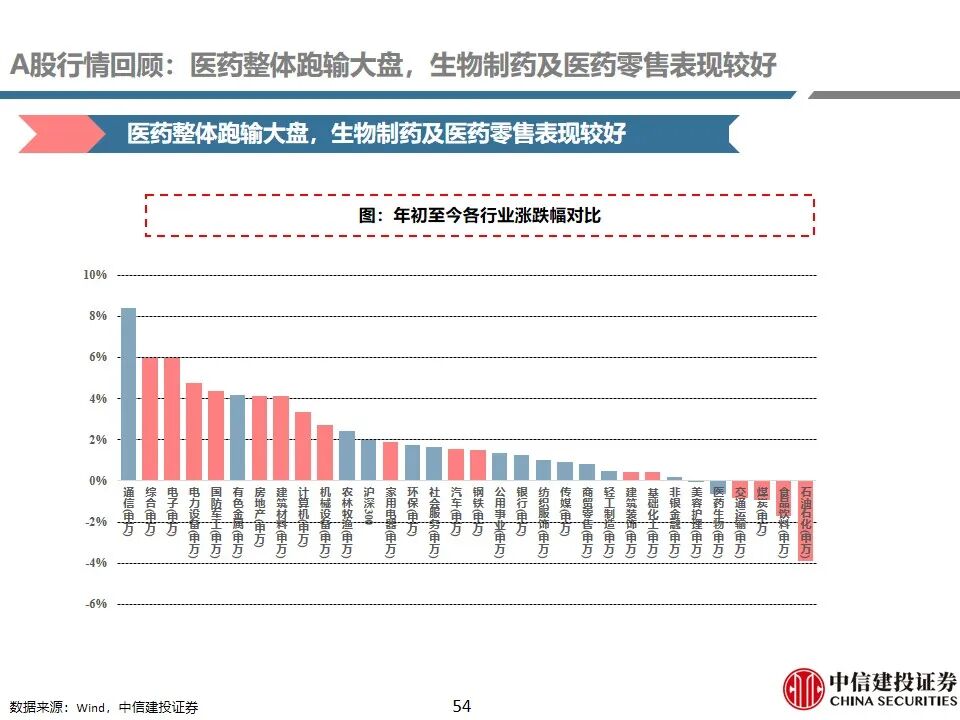

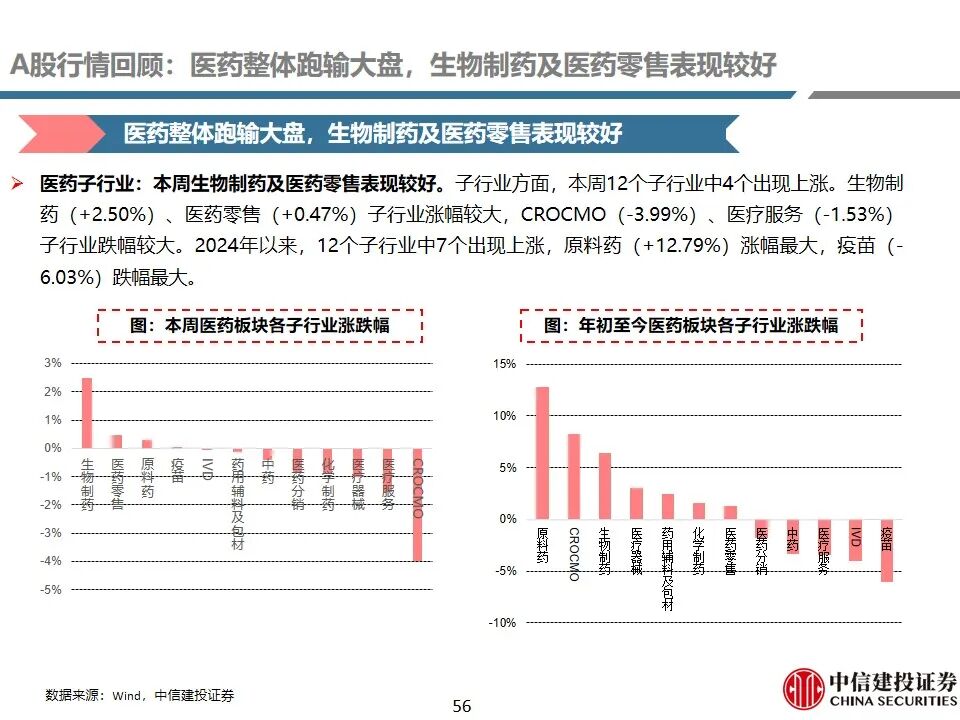

A股行情回顾:本周医药整体跑输大盘,生物制药及医药零售表现较好。本周医药指数下跌0.06%,万得全A指数上涨3.94%,医药指数整体跑输大盘4.00%。2024年以来,医药指数整体跑输大盘51.64%。子行业方面,本周生物制药( 2.50%)、医药零售( 0.47%)子行业表现较好。

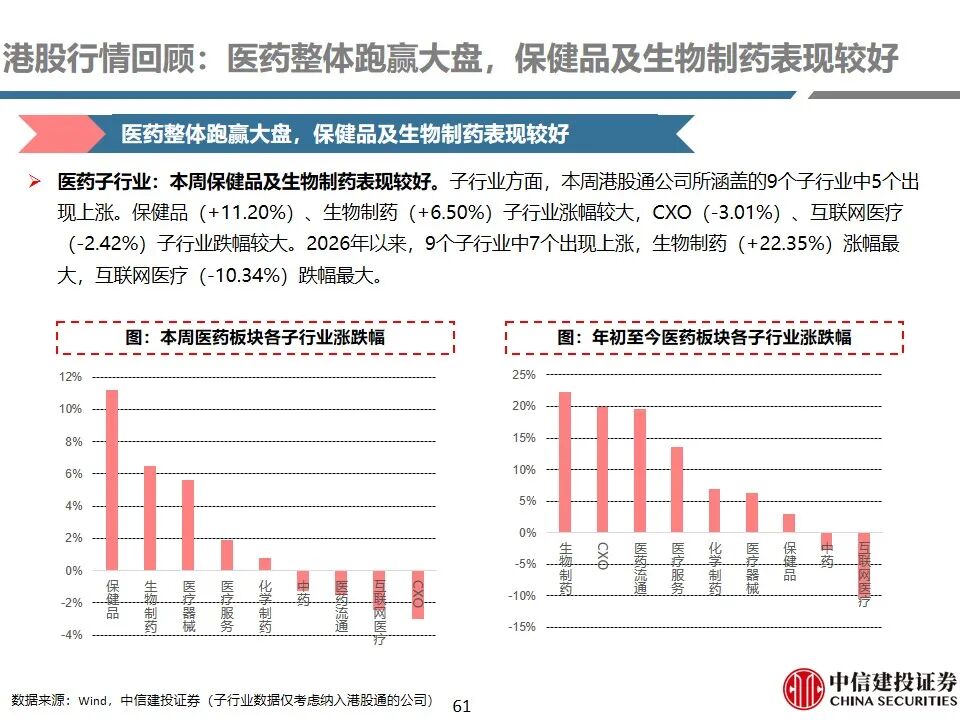

港股行情回顾:本周医药整体跑赢大盘,保健品及生物制药表现较好。本周恒生医疗保健上涨2.70%,恒生指数上涨1.58%,恒生医疗保健整体跑赢大盘1.12%。2024年以来,恒生医疗保健整体跑输大盘14.67%。子行业方面,本周保健品( 11.20%)、生物制药( 6.50%)子行业表现较好。

VIP复盘网

VIP复盘网