新宝股份:

海外需求旺盛带动外销增长,Q1利润表现亮眼

摘要

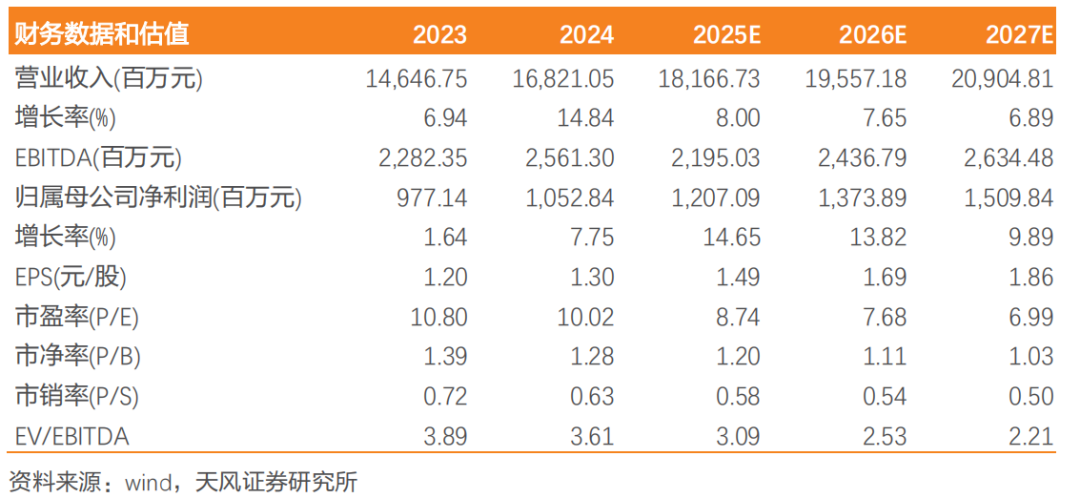

事件:公司2024年全年实现营业收入168.21亿元,同比 14.84%,归母净利润10.53亿元,同比 7.75%;其中2024Q4实现营业收入41.31亿元,同比 6.15%,归母净利润2.68亿元,同比 11.07%。公司2025年Q1全年实现营业收入38.34亿元,同比 10.36%,归母净利润2.47亿元,同比 43.02%。24年公司向全体股东每 10 股派发现金红利 4.50 元(含税),分红比例42.02%。

海外需求旺盛带动外销增长,内销增长有所承压

分地区看,24A公司内外销收入同比-4.42%/ 21.68%,其中24Q4内外销同比-11.3%/ 14.1%。2024年海外小家电总体需求比较旺盛,外销增速较好;内销受国内消费市场景气度低迷等因素影响表现较弱。25Q1内外销收入同比-4.94%/ 15.77%,外销延续较好的增长趋势,内销仍有所承压。针对美国对华加征关税政策,近年来公司也在印度尼西亚进行了产能布局,设立了两个制造基地,以应对美国客户的需求。公司会积极应对,未来会根据外部环境变化及相关政策的稳定、客户需求及印尼制造基地的运营情况及盈利质量等因素对海外制造基地进行产能扩充。

毛利率有所承压,公允价值 投资损失同比减少贡献净利润

2024年公司毛利率为20.91%,同比-1.82pct,净利率为6.63%,同比-0.51pct;其中2024Q4毛利率为19.38%,同比-4.01pct,净利率为7.01%,同比 0.03pct。公司2025年Q1毛利率为22.42%,同比 0.5pct,净利率为6.89%,同比 1.35pct。分地区看,24A内外销毛利率分别同比-1.13/-1.64pct,内外销毛利率有所承压。25Q1利润率同比有所改善,预计是由于规模效应提升所致。

公司2024年销售、管理、研发、财务费用率分别为3.6%、4.94%、3.94%、-0.52%,同比-0.36、-0.94、 0.15、 0.06pct;其中24Q4季度销售、管理、研发、财务费用率分别为4.2%、4.27%、5.16%、-1.87%,同比-0.66、-2.84、 1.51、-2.46pct。24A公司期间费用率控制较好。

公司2025年Q1销售、管理、研发、财务费用率分别为3.9%、5.8%、3.36%、-0.56%,同比-0.07、 0.31、-0.44、 0.38pct。财务费用同比增长较多,主要由于利息收入及汇兑收益减少。公司加强了对金融衍生品投资的管理,受人民币兑美元汇率波动影响,25Q1衍生品(主要为外汇期权合约)投资损失及公允价值变动损失同比减少约4,072.86万元,若还原该影响,归母净利润同比 16%。

投资建议:外销订单上升带动公司总收入增长,内销虽表现疲软但在低基数下有望逐步修复。根据公司年报和一季报情况,综合考虑对美贸易的不确定因素,我们适当下调了全年的外销增速和毛利率,预计公司25-27年归母净利润分别为12.1/13.7/15.1亿元(前值25-26年12.3/14.1亿元),对应PE分别为8.7x/7.7x/7x,维持“买入”评级。

风险提示:新品销售不及预期;自有品牌销售不及预期;外销订单不及预期;原材料价格上涨及运费上涨导致利润下滑。

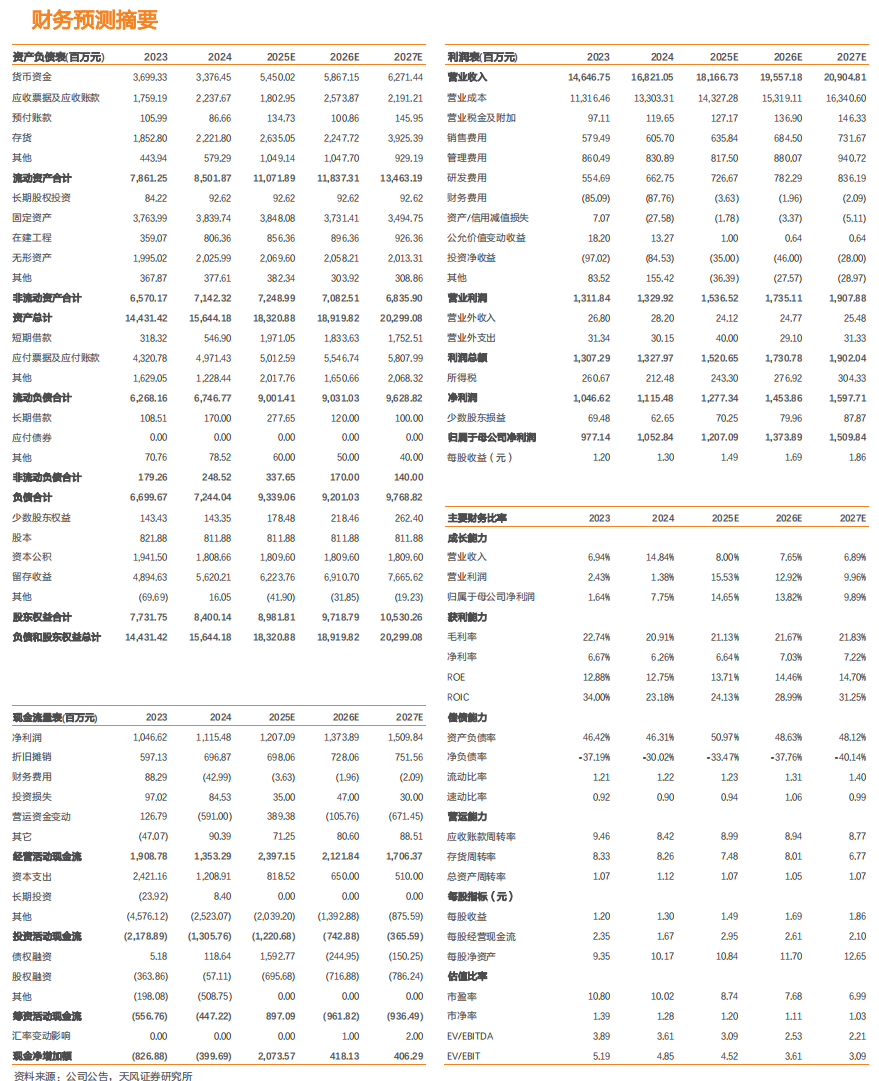

财务预测摘要

VIP复盘网

VIP复盘网