主要观点

事件:开润股份发布2024年年报和2025年一季度报,业绩实现高增长

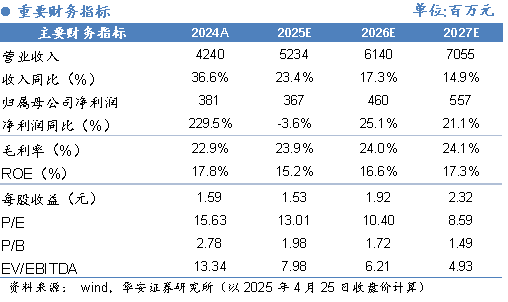

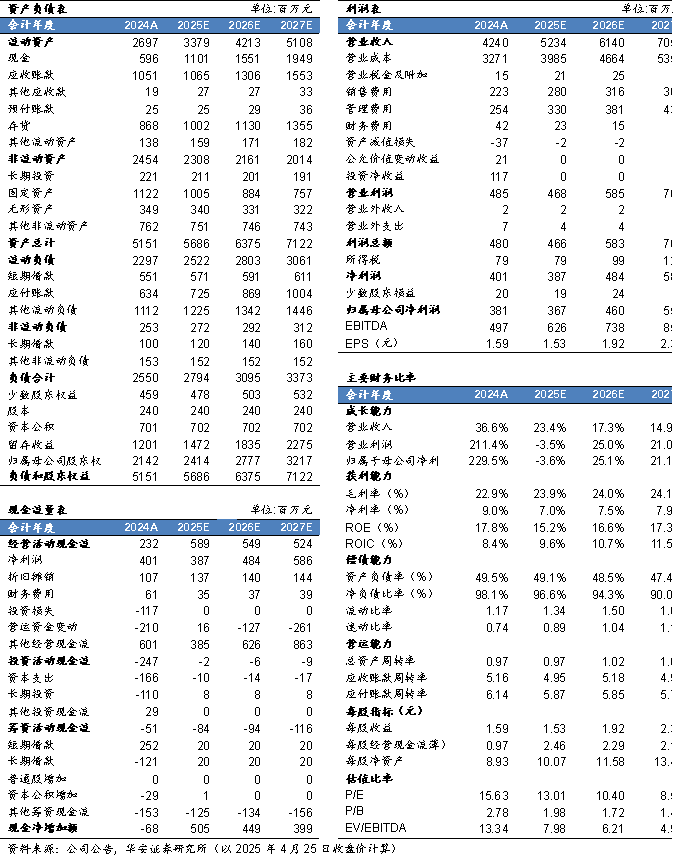

公司发布2024年年报,2024年实现营业收入42.40亿元,同比增长36.56%;实现归母净利润3.81亿元,同比增长229.52%。单季度来看,2024年第四季度实现营业收入12.15亿元,同比增长47.91%;实现归母净利润0.6亿元,同比扭亏为盈。单季度来看,2025年第一季度实现营业收入12.34亿元,同比增长35.57%;实现归母净利润0.85亿元,同比增长20.12%。

加速提升新老客户市场份额,代工业务表现亮眼

分业务来看,2024年,公司代工制造业务实现收入35.34亿元,同比增长44.61%。客户对成品采购的需求稳步回升,尤其是在运动领域,巴黎奥运会等国际赛事为公司带来了新的业务契机。公司充分发挥全球化布局优势和先进制造能力,一方面巩固箱包品类的市场竞争力,另一方面积极拓展服装品类代工业务,加速提升新老客户市场份额,同时优化生产经营效率,推动代工制造业务实现较大突破。公司品牌经营业务实现收入6.58亿元,同比增长5.07%,公司聚焦“小米”及“90分”品牌,聚焦拉杆箱、包袋等出行核心品类产品。通过持续推出创新产品、IP联名,跨界合作,构建多渠道差异化产品矩阵,公司进一步提升了精细化运营能力,同时加速推动“90分”品牌在国内外市场的渠道拓展,为自主品牌全面发展注入新动能。

2024年公司毛利率为22.86%,同比-1.49pct;销售/管理/研发/财务费用率为5.26%/5.99%/2.3%/0.98%,同比-1.19/-0.45/ 0.1/ 0.09pct;归母净利率为8.99%,同比 5.26pct。2024年第四季度公司毛利率为22.12%,同比-6.59pct;销售/管理/研发/财务费用率为5.44%/5.96%/2.57%/0.79%,同比-1.53/-0.26/-0.05/-0.71pct;归母净利率为4.97%,同比 5.64pct。公司毛利率下滑主要系下半年嘉乐股份收入并表影响,嘉乐由于印尼生产效率爬坡等因素影响,毛利率暂处于较低水平。2025年第一季度公司毛利率为24.71%,同比 0.54pct;销售/管理/研发/财务费用率为3.95%/6.47%/2.1%/2.43%,同比-0.95/ 1.17/ 0.05/ 1.68pct;归母净利率为6.92%,同比-0.89pct。未来,随着客户订单规模逐步提升、供应链效率不断改善,嘉乐盈利能力提升空间较大。

海外产能占比超70%,关税影响较低

公司的美国市场业务主要为箱包及服装的代工制造业务,占公司收入比重约为15%,由印尼基地生产并出口上述产品。公司与客户主要采用 FOB合作模式,该模式下由客户承担货物装运上船后的运费并自行清关支付关税,关税税率提升不会直接增加公司相关成本。东南亚国家因其人口基数优势和人力成本优势,成为诸如箱包、鞋、服生产等的劳动密集型行业的重要产能地,而美国人力成本显著高于东南亚国家,通过关税政策倒逼纺服制造行业回流至美国本土的可能性较低,美国关税政策难以对全球纺织制造格局产生实质影响。公司通过在中国、印尼、印度等多地建厂布局全球化产能,目前公司海外产能占比已超过70%,竞争优势显著。

投资建议

一方面,公司为箱包代工头部企业,依托印尼、中国滁州、印度的全球化产能布局优势,积极提升在老客户中的份额和开拓新客户,并收购上海嘉乐拓展纺织服装及面料领域收入新增量。另一方面,随着出行消费复苏,公司重建品牌推广体系、梳理产品系列、快速推陈出新,自有品牌业务稳步发展。我们预计公司2025-2027年营收分别为52.34/61.40/70.55亿元,分别同比增长23.4%/17.3%/14.9%;归母净利润分别为3.67/4.60/5.57亿元,分别同比-3.6%/ 25.1%/ 21.1%。截至2025年4月25日,对应EPS分别为1.53/1.92/2.32元,对应PE分别为13/10/9倍。维持“买入”评级。

重要财务指标

风险提示

客户集中度较高的风险,原材料价格波动与劳动力成本上升风险,经营规模扩张带来的管控风险,汇率波动的风险。

VIP复盘网

VIP复盘网