一、事件概述

2025年4月28日,永泰能源发布2024年年报及2025年一季报,1)2024年营业收入283.57亿元,同比减少5.85%;归属于母公司所有者的净利润15.61亿元,同比减少31.12%。2)2025年一季度营业收入56.41亿元,同比减少22.96%;归属于母公司所有者的净利润5106.77万元,同比减少89.06%

二、分析与判断

Ø 24Q4业绩同、环比下滑。

24Q4公司实现归母净利润0.97亿元,同比下降84.94%,环比下降64.79%。Ø 24年电力业务毛利率改善,2025年计划量稳中有进。

2024年,公司实现原煤产量1368.01万吨,同比增长5.46%,实现原煤销售量1368.31万吨,同比增长5.31%。综合售价为669.62元/吨,同比下降23.38%,销售成本为364.85元/吨,同比下降6.55%,煤炭业务毛利率为45.54%,同比下降4.28个百分点。公司全年实现发电量412.60亿千瓦时,同比增长10.47%,实现上网电量391.23亿千瓦时,同比增长10.54%。电力业务实现毛利率14.42%,同比增长3.74个百分点。展望2025年,公司全年计划发电量400亿千瓦时以上、煤炭产量1368万吨以上、煤炭销售量1368万吨以上,整体保持稳中有进。Ø 25Q1煤炭业务稳产增效,电力业务成本优化。

据公告,25Q1公司实现原煤产量291.11万吨,同比增加21.54%,销量290.45万吨,同比增长22.34%,测算吨煤销售收入398.98元/吨,同比下降56.54%,吨煤销售成本284.45元/吨,同比下降28.82%,毛利率28.71%,同比下降27.76个百分点。电力业务方面,25Q1发电量96.32亿千瓦时,同比下降3.67%,售电量91.19亿千瓦时,同比下降3.71%。据公告,公司抢抓市场机遇,切实降低燃煤成本,公司所属各燃煤电厂标煤采购单价同比下降140 元/吨,大幅降低了燃料采购成本。Ø 2025年继续回购,积极回报投资者。

据公告,公司2024年度不进行利润分配及资本公积金转增股本,但将2024年已完成的2.29亿元回购金额视同现金分红,分红比例14.68%。此外,公司承诺完成2024年回购注销方案后,2025年拟再回购不低于3亿元股份并全部注销,并确保在12个月的回购期限内完成。三、投资建议

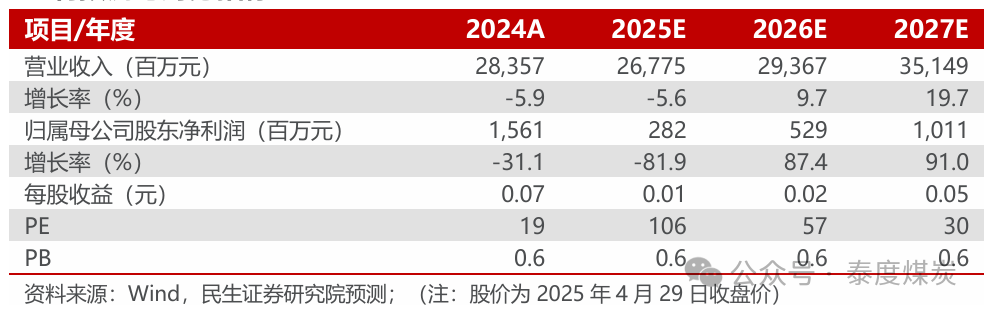

我们预计2025-2027年公司归母净利润为2.82/5.29/10.11亿元,对应EPS分别为0.01/0.02/0.05元/股,2025年4月29日股价的PE分别为106/57/30倍。公司海则滩项目持续推进,未来盈利能源有望持续改善,维持“谨慎推荐”评级。

四、风险提示

宏观经济波动;焦煤价格大幅下滑,成本控制不及预期,资产收购存在不确定性。

盈利预测与财务指标

公司财务报表数据预测汇总

VIP复盘网

VIP复盘网