一、事件概述

2025年4月29日,中国石化发布2025年第一季度报告。2025年第一季度,公司实现营业收入7353.6亿元,同比下降6.9%;实现归母净利润132.6亿元,同比下降27.6%;实现扣非归母净利润132.2亿元,同比下降27.3%。

二、分析与判断

Ø 勘探及开发:价格成本均有下滑,利润同比下降8%。

25Q1,公司实现油气当量产量13097万桶,同比增长1.7%;其中,原油产量6953万桶,同比下降1.2%,天然气产量3684亿立方英尺,同比增长5.1%。价格方面,原油实现价格为71.5美元/桶,同比下滑5.2%,天然气实现价格为7.6美元/千立方英尺,同比下降3.5%。成本方面,油气现金操作成本为14.4美元/桶油当量,同比下降5.3%。该板块25Q1实现息税前利润136.3亿元,同比下降8.0%。

Ø 炼油:柴油需求疲软及炼油毛利下降使得业务利润大幅下滑。

25Q1,公司炼油业务汽/柴/煤油产量为1618/1270/831万吨,同比-0.2%/-13.9%/ 5.7%,受柴油需求疲软的影响,公司柴油产量持续下滑,然而,在公司大力推进高端碳材料、特种油品等产品的发展下,25Q1化工轻油产量实现1133万吨,同比增长11.3%。盈利能力方面,25Q1炼油毛利为6.2美元/桶,同比下降13.3%。该板块25Q1实现息税前利润23.9亿元,同比下降65.3%。Ø 营销及分销:成品油销量下滑,车用LNG销量高增。

25Q1,公司成品油总经销量5559万吨,同比下降7.1%;其中,境内和境外成品油经销量分别为4317和1242万吨,同比下降5.3%和12.7%。同时,公司加快加气站和充换电站网络布局,加气量和充换电量同比大幅提升,车用LNG零售量达20.5亿方,同比增长116%。成本方面,销售吨油现金费用为186.2元/吨,同比略增2.6%。该板块25Q1实现息税前利润48.7亿元,同比下滑43.9%。Ø 化工:减油增化成效显著,板块实现减亏。

25Q1,公司化工产品经营总量1997万吨,同比增长2.4%;其中,乙烯/合成树脂/合纤单体及聚合物产量为386/568/260万吨,同比 17.7%/ 17.4%/ 27.0%。成本方面,化工单位完全成本为1193元/吨,同比下降12.9%。该板块25Q1实现息税前利润-13.2亿元,同比减亏。Ø 股东增持彰显信心。

2025年4月8日,公司控股股东中国石化集团宣布拟在12个月内通过自身及其全资子公司增持中国石化A股和H股股份。截至4月25日,控股股东及其全资子公司累计增持公司2473万股股份,彰显了股东对公司的发展信心,目前增持计划尚未实施完毕。三、投资建议

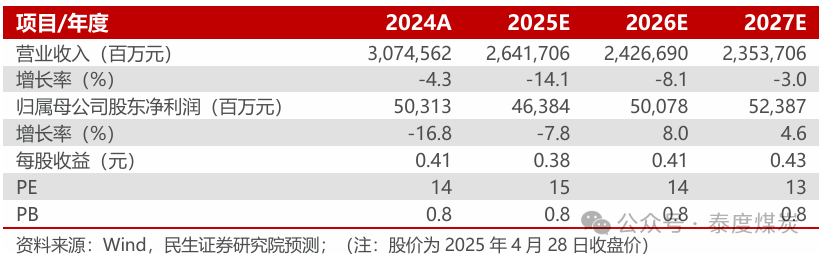

勘探业务高毛利保障盈利,国内需求边际改善推动炼油化工业务盈利能力修复,且在央企市值考核背景下,公司估值有望提升。我们预计,2025~2027年归母净利润分别为463.84/500.78/523.87亿元,EPS分别为0.38/0.41/0.43元/股,对应2025年4月28日的PE分别为15/14/13倍,维持“推荐”评级。

四、风险提示

原油价格波动的风险,化工品景气度下行的风险,下游需求不及预期的风险。

盈利预测与财务指标

公司财务报表数据预测汇总

VIP复盘网

VIP复盘网