事件:新奥股份发布2025年一季度报告,2025年一季度公司实现营业收入337.29亿元,同比减少1.4%;归母净利润9.76亿元,同比减少9.64%;扣非归母净利润9.89亿元,同比增长9.89%;核心利润10.83亿元,同比增加0.1%。

零售气气量稳增,平台交易气气量稳定,智家&泛能业务经营数据良好。2025年一季度公司核心利润10.83亿元,同比 0.1%,符合我们预期。分业务来看:1)天然气业务:2025年Q1,零售/批发/平台交易气量分别 0.3%/ 34.5%/-1.4%至72.58/20.90/11.96亿方。工商业零售气量同比 0.1%至52.29亿方,居民零售气量同比 1.1%至19.69亿方;平台交易气海外气量 31.8%至5.01亿方,国内气量-16.7%至6.94亿方。2)工程建造与安装:2025年Q1居民接驳户数同比-16.3%。3)基础设施运营:2025年Q1舟山接收站共接卸55.17万吨,同增28.6%。4)泛能业务:2025年Q1,实现100.39亿kWh 的泛能销售量,同增9.9%;投运项目367个,在建项目73个,在建项目支撑业务发展。5)智家业务:2025年Q1,智家存量交易客户客单价由去年同期300.3元/户增加16.0%至348.4元/户;增量用户渗透率49.8%、存量用户渗透率3.7%,仍有拓展空间。

私有化新奥能源并赴港上市,EPS有望增厚&一体化优势凸显;2026-2028维持高分红:2025/3/26,新奥股份(A)、新奥能源(H)发布重组方案公告。新奥股份(当前持股新奥能源34.28%股权)将对新奥能源进行私有化,并在港股上市;交易完成后新奥能源将退市并成为新奥股份的全资子公司,本次交易对价599.24亿港元,其中股份支付415.72亿港元,现金支付183.52亿港元;新奥能源计划股东每股股份可获得2.9427 股新奥股份发行的H 股股份及 24.50 港元现金付款。首次公告后,公司已完成上交所预案问询回复、国家市场监督管理总局反垄断局商谈、重组报告书披露,并积极推进交易后续各项程序。以2024年归母净利润进行测算,私有化完成后新奥股份每股基本收益将从1.46元增加7%至1.56元。2024-2025年,基本现金分红叠加特别分红后,每股现金分红(含税)分别不低于1.03/1.14元;2026-2028年,每年现金分红比例不少于当年归母核心利润的50%,分红比例保持较高水平;对应2025股息率为5.7%(估值日2025/4/28)。

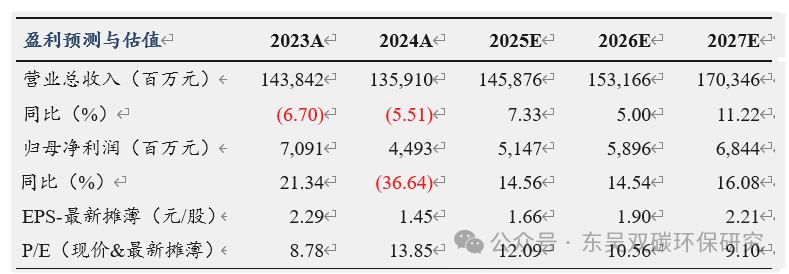

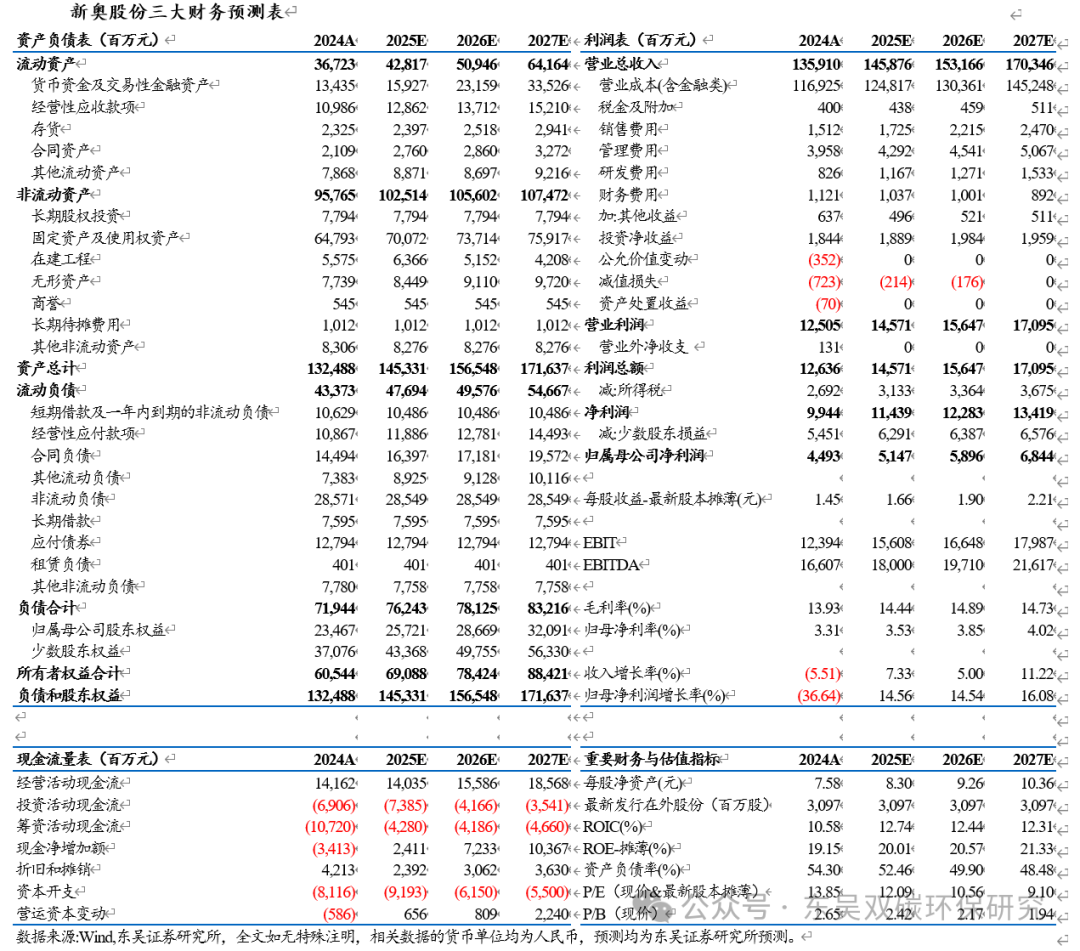

盈利预测与投资评级:顺价持续推进,零售气价差有望修复;直销气气量稳定,价差或高位回落。我们维持2025-2027年归母净利润预测51.47/58.96/68.44亿元,同比 14.56%/ 14.54%/ 16.08%,EPS 1.66/1.90/2.21元,对应PE 12.1/10.6/9.1 倍(估值日期2025/4/28),维持“买入”评级。

风险提示:经济复苏不及预期、安全经营风险,汇率波动。

VIP复盘网

VIP复盘网