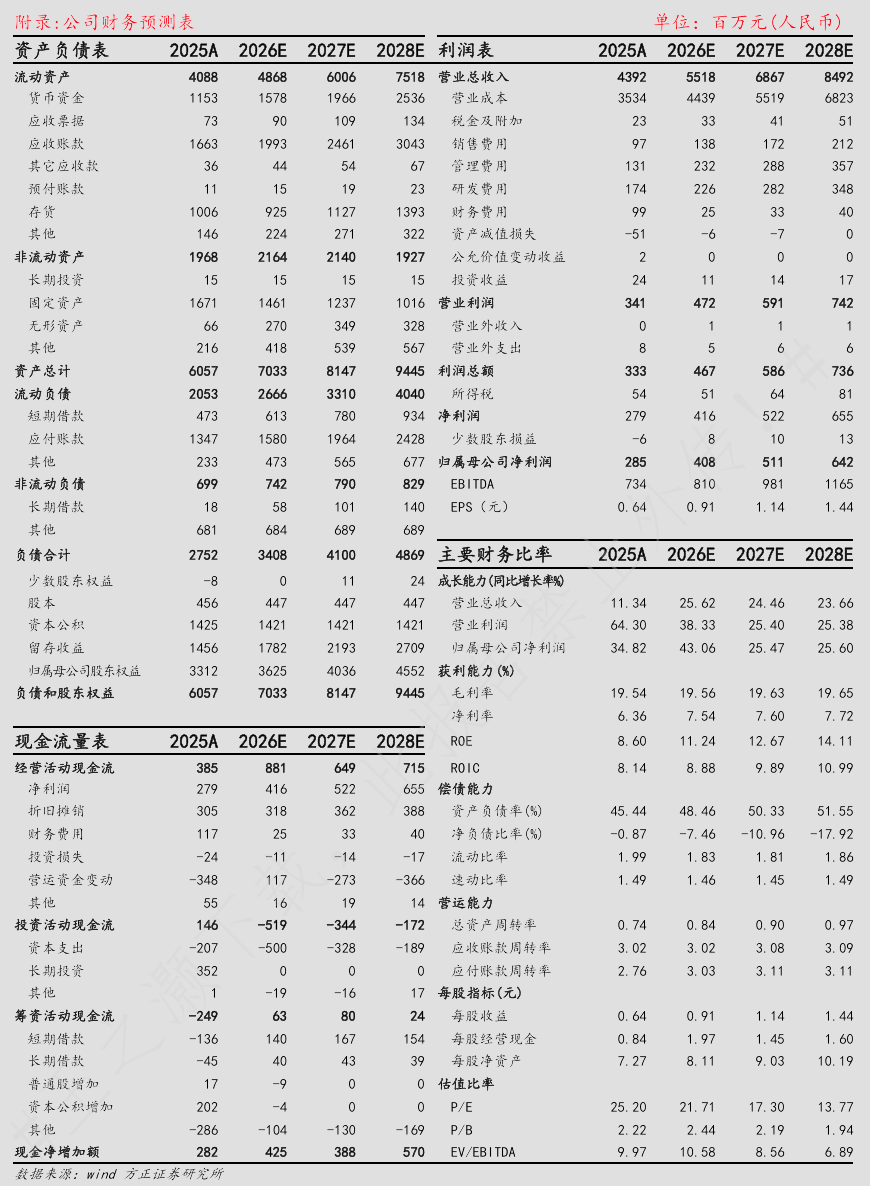

事件:春秋电子发布2025年报,25年公司实现营收43.9亿元,同比增长11.3%;实现归母净利润2.9亿元,同比增长34.8%;扣非归母净利润2.3亿元,同比增长169.6%;实现销售毛利率19.5%,同比增长4.9pct,销售净利率6.4%,同比增长2.1pct。

盈利能力显著提升,镁铝合金等高附加值产品占比增加。25年公司实现销售毛利率19.5%,同比增长4.9pct,销售净利率6.4%,同比增长2.1pct,盈利能力提升显著。我们认为,盈利能力提升主要由于公司高毛利率产品占比增加:一方面,AIPC产品单价、芯片功耗相对更高,对外观件而言,与之配套的散热等要求提升,推动了高端化的镁合金外观件占比提升。另一方面,随着新能源汽车的推广,在电池技术尚未出现质的提升之前,镁合金等轻量化材料将得到快速的增长。公司利用自身在镁合金材料应用多年积累的技术经验、半固态成型技术和先进的生产设备优势,依托国内外多家主流新能源汽车制造商及其供应商的客户资源,抓住了“镁铝性价比”边际提升的机会窗口,通过技术 客户双卡位优势成功把握消费电子升级与汽车轻量化的产业趋势,未来有望持续提升盈利能力。同时公司25年越南子公司亏损9900万元,25年末公司表示越南工厂已全部投产并转固,我们认为,26年公司越南子公司有望实现扭亏为盈,为公司进一步提升利润增量。

并购液冷标的Asetek,开启全新增长极。公司瞄准快速增长的数据中心液冷服务市场,25年启动对D2C液冷技术全球开拓者之一——丹麦Asetek的并购。Asetek在台式机及数据中心液冷解决方案领域均有深厚积淀,其在台式机液冷领域下游客户涵盖主要头部厂商,每年配合AMD、Intel等芯片厂商推出新品,配套Asetek解决方案成为在高端系列产品中消费者选择的重要参考点。数据中心液冷业务此前受制于财务约束与当时市场需求不足休眠,随着公司完成收购后,Asetek有望结合春秋电子自身强大的制造能力与客户优势,有望实现1 1>2的整合效果,大幅增长公司全球竞争力。

前瞻布局机器人等新兴领域,持续孕育新成长机会。除了消费电子领域及新能源汽车轻量化、航空航天等方面有较好的应用场景外,镁合金因其高比强度、高比模量、良好的高温性能、阻尼减振性能及高性价比、优异的机加工性能,还可用于低空领域的无人机、飞行汽车、人形机器人骨架以及医疗器械等方面。公司积极探索机器人等新兴领域的材料应用,与客户共同开展的人型机器人骨架产品处于研发状态。此外,公司在新兴领域的镁合金材料应用方面亦取得技术储备,未来有望形成在笔记本电脑结构件及新能源汽车以外的另一利润增长点。

投资建议

公司作为笔记本结构件领先企业,在收购Asetek后有望加强协同效应,拓展产品结构并扩展市场份额,同时主业方面充分受益于高附加值产品需求提升。我们预计公司 2026-2028年分别实现营业收入55.2、68.7、84.9亿元,同比分别增长25.6%、24.5%、23.7%,2026-2028年分别实现归母净利润4.1、5.1、6.4亿元,同比分别增长42.9%、25.6%、25.6%。,对应PE为21.7、17.3、13.8倍,维持“强烈推荐”评级。

风险提示

VIP复盘网

VIP复盘网