【国盛建筑何亚轩】金螳螂:25Q1业绩向上拐点已现,恢复趋势有望延续

时间:2025-04-29 19:07

上述文章报告出品方/作者:国盛证券,何亚轩、 程龙戈、李枫婷等;仅供参考,投资者应独立决策并承担投资风险。

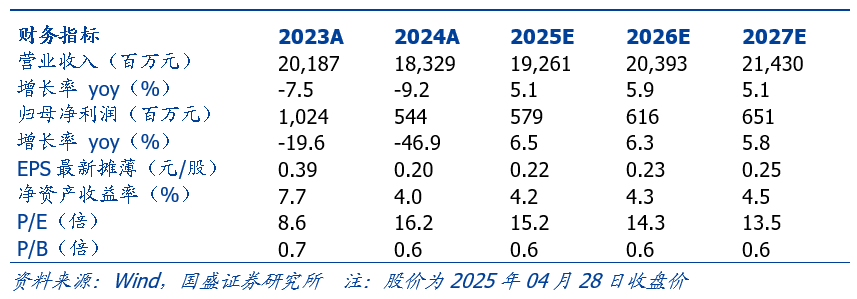

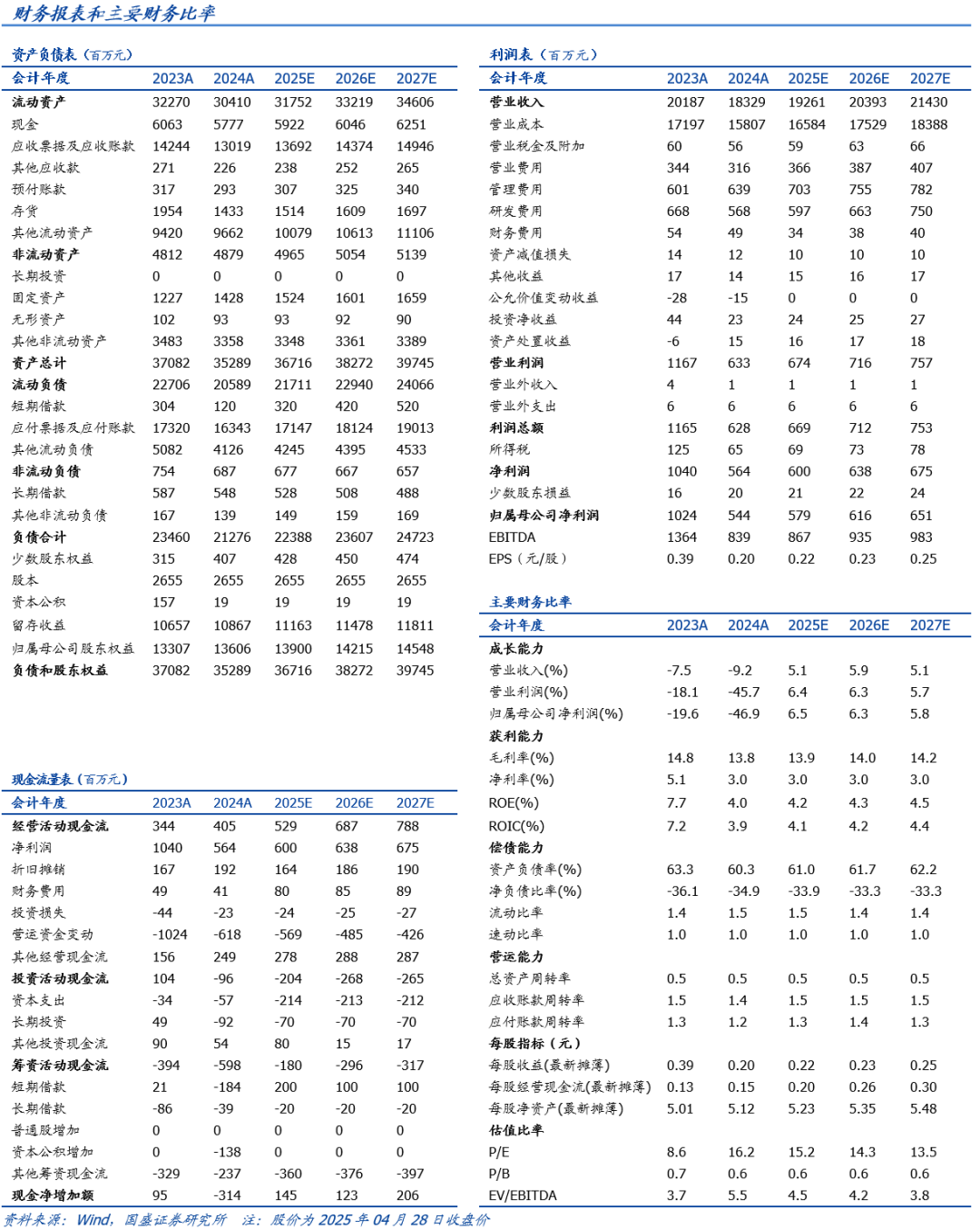

25Q1业绩向上拐点已现,后续有望延续恢复趋势。公司25Q1实现营收47.9亿元,同增5.3%;实现归母净利润2.1亿元,同增5.4%;实现扣非后归母净利润1.8亿元,同增7.9%。公司25Q1营收/归母净利润/扣非后归母净利润分别结束连续6/4/5个季度同比下滑的状态,业绩向上拐点已现。公司25Q1新签订单60.0亿元,同增2.5%,环比24Q4小幅提速0.5pct;其中分别新签公装/住宅/设计订单54.0/4.2/3.8亿元,同增2.2%/1.2%/9.7%,占比分别为87%/7%/6%,公司各领域订单签署均稳步推进,其中持续以利润率更高、现金收款更好的公装项目为主。截至25Q1末公司已签约未完工订单233.8亿元,为公司2024年收入1.3倍,订单较为充裕,公司后续盈利有望延续稳步恢复趋势。

盈利能力平稳,现金流有望持续改善。公司25Q1毛利率13.2%,同比基本持平。期间费用率7.55%,YoY-0.43pct,其中销售/管理/研发/财务费用率分别变动-0.08/-0.13/-0.33/ 0.10pct,随着公司营收拐头向上,公司费用率整体下行。资产(含信用)减值损失约200万元,上年同期为冲回约2200万元。所得税率17.9%,YoY-1.6pct。归母净利率4.5%,在毛利率持平、费用率下降、减值有所增多的综合影响下归母净利率同比基本持平。25Q1公司经营性现金流净流出14.9亿元,流出规模较上年同期收窄1.0亿元,当前公司持续强化现金流管理,优先承接现金流稳定的优质项目,定期对客户信用进行重新评估,针对信用恶化客户及时调整付款期限、增加担保措施,持续降低坏账风险。从年度来看,2024年公司经营性现金流净流入4.1亿元,净流入规模连续2年扩大,后续公司现金流有望持续改善,驱动报表质量持续提升。

装饰行业规模平稳,公司市占率有望稳步提升。近年来我国装饰装修行业总产值整体平稳,2024年实现总产值1.41万亿元,同增2.4%。2015-2024年CAGR为3.3%。近年来随着行业竞争加剧,叠加地产行业风险,行业盈利承压、市场加速出清。公司系装饰行业龙头,在品牌、管理、EPC等领域具备显著竞争优势,抗风险能力与优质订单承接能力明显优于同行。随着公司业绩拐头向上,后续公司有望持续发挥龙头优势,推动市占率稳步提升。

投资建议:当前装饰行业盈利承压,结合公司最新财报和订单数据,我们调整预测公司2025-2027年归母净利润分别为5.8/6.2/6.5亿元,同比增长6.5%/6.3%/5.8%,EPS分别为0.22/0.23/0.25元/股,当前股价对应PE分别为15.2/14.3/13.5倍,维持“买入”评级。

风险提示:行业需求下滑风险,减值风险,项目进度不及预期风险等。

VIP复盘网

VIP复盘网